Cg Exe Summary

- 2. 獨立於政府的機構的企業管治 – 國際經驗 摘要 企業管治之所以重要,在於有助提高問責。近年企業管治這個議題備受注 目 , 主 要是 由 於 私營 機 構 接連 爆 發 多宗 金 融 醜聞 , 例 如美 國 安 然 (Enron) 倒閉事件。近期雷曼兄弟控股有限公司倒閉,促使全球經濟加速放緩,亦 令人注意到監控不足的後果。 多宗詐騙或管理不善個案,或機構欠缺問責精神的情況,令國際社 會日益 關注公營機構的企業管治和問責承擔。英國國會議員濫用申報公費機制, 惹起民憤,雖然此非企業管治失當事件,但亦凸顯了企業管治中最重視的 行為標準問題。未能奉行良好的行為標準,例如濫用公共資產或資源作個 人或政治用途,或未能恰當管理公共資產或資源等,皆為導致企業管治失 當的原因。 公營部門企業管治的定義是: 概括而言,“企業管治”一詞泛指機構的策略導向、監控 及問責等程序,這包括在機構執行權力、問責、管理、 領 導 、 指 示 和 監 控 ( 澳 洲 國 家 審 計 辦 公 室 (Australian National Audit Office),一九九九年)。 獨立於政府的機構的企業管治 – 國際經驗 1

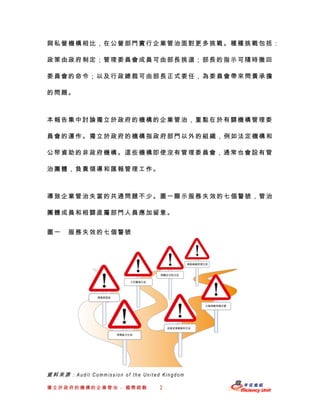

- 3. 與私營機構相比,在公營部門實行企業管治面對更多挑戰。種種挑戰包括: 政策由政府制定;管理委員會成員可由部長挑選;部長的指示可隨時撤回 委員會的命令;以及行政總裁可由部長正式委任,為委員會帶來問責承擔 的問題。 本報告集中討論獨立於政府的機構的企業管治,重點在於有關機構管理委 員會的運作。獨立於政府的機構指政府部門以外的組織,例如法定機構和 公帑資助的非政府機構。這些機構即使沒有管理委員會,通常也會設有管 治團體,負責領導和匯報管理工作。 導致企業管治失當的共通問題不少。圖一顯示服務失 效的七個警號,管治 團體成員和相關直屬部門人員應加留意。 圖一 服務失效的七個警號 資料來源:Audit Commission of the United Kingdom 獨立於政府的機構的企業管治 – 國際經驗 2

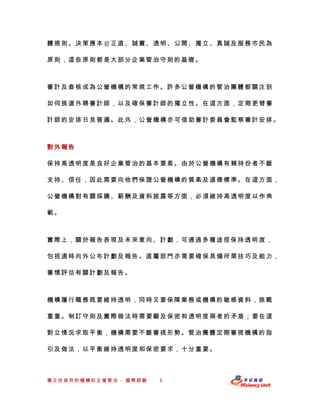

- 4. 企 業 管 治 涵 蓋 哪 幾 方 面 ? 多 個 國 家 都 採 用 的 國 際 會 計 師 聯 合 會 (The International Federation of Accountants) 指 引確定公 營機構企 業管治的 四 個主要範疇(圖二)。 圖二 良好企業管治的範疇 組織架構 行為標準 及 運作程序 良好做法守則 行為守則 管理委員會事 宜 領導能力發展 良好企業管治 監控 對外報告 風險管理 透明度需要 審計 平衡透明度與 保密需要 行為標準 行為標準是企業管治的重要一環,因為可確立領導方式、機構價值觀及 機 構文化。由於項目性質,行為標準大多定為企業管治的「軟」項目。世界 各地多個政府都參考私營機構的操作及行為守則,加以修訂,為 公營機構 管理委員會成員及行政人員提供這方面的指引。 獨立於政府的機構的企業管治 – 國際經驗 3

- 5. 領導能力是企業管治另一要項。公營機構的管治團體需要留意兩項主要領 導任務﹕建立穩健的管治架構及運作程序;並以身作則,藉本身的表現及 行為,推動良好管治。 組織架構及運作程序 管治團體及直屬部門如要實踐良好企業管治,講求有效的問責承擔,需要 留意八大要項(表一)。 表一 有關管理委員會架構及運作程序的八大要項 人數 就私營機構而言,合理的成員人數為 6 至 9 人。至於 公營部門,為符合代表性和有關平衡的要求,成員人 數經常多至 12 人。 事務委員會 通常用作仔細監督和監察對成效有重大影響的特別風 險事項。 委任成員 成員的遴選及組合是確保委員會有效運作的關鍵因 素。需特別注意的項目包括:確定所需能力、主動物 色人選,以及留意個人品德。 任期 並無固定任期,但不少國家都以三年為限。如成員表 現良好,可連任一次。替任人員的委任必須交錯進 行。 獨立於政府的機構的企業管治 – 國際經驗 4

- 6. 成員發展 需要安排成員熟習委員會運作,持續檢討成員培訓需 要,並確保負責委任成員的人員受過充分訓練。 表現 根據最佳做法,部長、直屬部門與委員會主席應每年 進行正式評審,檢討委員會的表現。 成員組合 根據最佳做法,大多數成員應為獨立人士;主席和行 政總裁職位亦應由不同人士擔任。另外,越來越多意 見認為政府人員不應出任委員會成員。 薪酬 不同做法的差別很大。很多規模較小的公共機構傾向 以實報實銷方式補償成員已付支出;其他機構則支付 一筆固定款項,金額按日薪計算或按每年或每月估計 需付出的時間計算。總括而言,成員薪酬微薄。 資料來源:根據尤克(Uhrig)報告(二零零三年)改寫而成 監控 至於公營機構,工作須承受財政風險之餘,更要承受類別較廣的風險 :這 包括政策及信譽風險。風險管理就是處理這些要項。現時許多企業管治的 操作守則都規定要清楚說明風險,並制訂處理風險的共識方案。 在風險管理這個範疇中,管理利益衝突與公營機構管治的關係尤為直接, 管理得當與否可以對公營機構信譽有重大影響。何謂道德行為並無一套具 獨立於政府的機構的企業管治 – 國際經驗 5