Consuntivo 2014 dell'economia regionale

•

0 likes•301 views

Consuntivo 2014 dell'economia regionale

Report

Share

Consuntivo 2014 dell'economia regionale

- 1. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 1 IL CONSUNTIVO 2014 DELL’ECONOMIA REGIONALE

- 2. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 2 Sommario: 1. UN QUADRO D’INSIEME. L’ECONOMIA REGIONALE NEL 2014........... 3 2. MERCATO DEL LAVORO ................................................................................13 3. AGRICOLTURA E ZOOTECNIA .....................................................................30 4. PESCA....................................................................................................................35 5. INDUSTRIA ENERGETICA...............................................................................37 6. INDUSTRIA IN SENSO STRETTO...................................................................38 7. INDUSTRIA DELLE COSTRUZIONI E MERCATO IMMOBILIARE ......48 8. COMMERCIO INTERNO...................................................................................56 9. GLI SCAMBI CON L’ESTERO .........................................................................65 10. TURISMO............................................................................................................70 11. TRASPORTI........................................................................................................76 11.1 TRASPORTI STRADALI ..................................................................................76 11.2 TRASPORTI AEREI..........................................................................................78 11.3 TRASPORTI MARITTIMI................................................................................80 12. CREDITO ............................................................................................................83 13. REGISTRO DELLE IMPRESE........................................................................96 14. ARTIGIANATO................................................................................................113 15. COOPERAZIONE............................................................................................120 16. PROTESTI CAMBIARI...................................................................................123 17. FALLIMENTI ...................................................................................................124 18. INVESTIMENTI...............................................................................................125 19. SISTEMA DEI PREZZI...................................................................................126 20. PREVISIONI 2014 - 2017.................................................................................129

- 3. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 3 1. UN QUADRO D’INSIEME. L’ECONOMIA REGIONALE NEL 2014 Il quadro economico internazionale. La crescita economica. La scena internazionale è stata caratterizzata dalla stabilità del tasso di crescita del Pil mondiale. Nel World Economic Outlook di aprile il Fmi ha stimato per il 2014 un aumento reale del 3,4 per cento, lo stesso stimato per 2013. La stabilità della crescita è derivata da situazioni piuttosto divergenti da area ad area, e non è una novità, sintesi di un mondo a due velocità. Nelle economie avanzate c’è stata un’accelerazione che ha portato il tasso di crescita da +1,4 a +1,8 per cento. Lo “scatto” è da attribuire in primis al buon andamento di Stati Uniti (da +2,2 a +2,4 per cento), Canada (da +2,0 a +2,5) e Regno Unito (da +1,7 a +2,6) e dall’arresto della recessione nell’Europa monetaria, il cui Pil è aumentato dello 0,9 per cento, invertendo la tendenza negativa del 2013 (-0,5 per cento). L’unica nota stonata è venuta dal Giappone, tornato in recessione, tuttavia contenuta, (-01 per cento), dopo la crescita dell’1,6 per cento registrata nel 2013. Nell’Europa monetaria la Germania ha fatto da locomotiva, migliorando la crescita prossima allo zero del 2013 al +1,6 per cento del 2014. Negli altri paesi dell’Europa monetaria i segni negativi sono apparsi circoscritti a Cipro (-2,3 per cento), Italia (-0,4 per cento) e Finlandia (-0,1 per cento). Da sottolineare l’accelerazione delle repubbliche baltiche tutte oltre la soglia del 2 per cento, Lituania in testa (+2,9 per cento), e le performances di Eire (+4,8 per cento), Malta (+3,5 per cento), Lussemburgo (+2,9 per cento) e Slovenia (+2,6 per cento). Nei mercati emergenti e paesi in via di sviluppo il Pil è aumentato del 4,6 per cento, ma in questo caso c’è stato un rallentamento rispetto all’evoluzione del 2013 (+4,0 per cento). La frenata è da attribuire in primo luogo al moderato rallentamento della Cina (da +7,8 a +7,4 per cento) e alla vistosa frenata della Russia, che ha pagato le sanzioni conseguenti alla crisi ucraina, abbassando la crescita da +1,3 a +0,6 per cento, con prospettive di recessione per il biennio 2015-2016. Negli altri ambiti dei paesi emergenti, il gruppo dell’Asean1 ha anch’esso rallentato (da+5,2 a +4,6) e lo stesso è avvenuto, ma in misura più vistosa, per l’area latino americana e caraibica (da +2,9 a +1,3 per cento), che ha risentito del forte rallentamento del Brasile e dell’accentuata recessione del Venezuela (-4,0 per cento). Il commercio internazionale. Per la circolazione di merci e servizi è emersa una situazione sostanzialmente simile a quella descritta per la crescita economica. Dal +3,5 per cento del 2013 si è passati al +3,4 per cento del 2014. La sostanziale stabilità del tasso di crescita è da attribuire alla ripresa degli acquisti delle economie emergenti, in linea con l’accelerazione della crescita economica, che ha di fatto bilanciato il rallentamento dei mercati emergenti e paesi in via di sviluppo. Prometeia nella previsione di aprile è stata più pessimista, stimando un aumento del 2,6 per cento contro il +3,1 per cento del 2013. Le materie prime. Secondo il Fmi c’è stato un generale rientro dei corsi delle materie prime sia energetiche (-7,5 per cento), che non energetiche (-4,0 per cento). Per il petrolio c’è stato un calo del 7,5 per cento destinato ad ampliarsi nel 2015 (-39,6 per cento). La stessa tendenza è emersa dall’indice Confindustria espresso in dollari (-8,8 per cento), che per la sola benzina ha registrato una flessione del 10,7 per cento. Secondo Prometeia, il prezzo del Brent si è attestato nel 2014 sui 99 dollari al barile, contro i 108,6 del 2013, con previsione di ulteriore vistoso calo per il 2015 (58,8$). Nell’ambito delle materie prime non energetiche, il calo del 4,0 per cento registrato dal Fmi ha avuto origine dal rientro del corso dei prodotti alimentari, trascinati verso il basso dal forte abbassamento dei prezzi dei cereali e dai più contenuti cali delle fibre tessili, lana e cotone in primis. Negli altri ambiti non energetici, è da sottolineare la forte ripresa dei metalli, trainati dal fvistoso incremento dell’acciaio. L’inflazione. Nell’outlook di aprile il Fmi ha previsto per i prezzi al consumo un aumento nelle economie avanzate pari all’1,4 per cento, replicando l’andamento del 2013. Nei paesi emergenti e in 1 Indonesia, Malaysia, Filippine, Thailandia e Vietnam.

- 4. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 4 Tavola 1.1 – Consuntivo e previsioni. Outlook di aprile 2015. (var.% salvo diversa indicazione). Previsioni 2013 2014 2015 2016 Pil mondiale (1) 3,4 3,4 3,5 3,8 Economie Avanzate 1,4 1,8 2,4 2,4 Stati Uniti d'America 2,2 2,4 3,1 3,1 Euro Area (2) -0,5 0,9 1,5 1,6 Germania 0,2 1,6 1,6 1,7 Francia 0,3 0,4 1,2 1,5 Italia -1,7 -0,4 0,5 1,1 Spagna -1,2 1,4 2,5 2,0 Giappone 1,6 -0,1 1,0 1,2 Regno Unito 1,7 2,6 2,7 2,3 Canada 2,0 2,5 2,2 2,0 Altre economie avanzate (3) 2,2 2,8 2,8 3,1 Mercati emergenti ed economie in via di sviluppo (4) 5,0 4,6 4,3 4,7 Comunità di Stati indipendenti 2,2 1,0 -2,6 0,3 Russia 1,3 0,6 -3,8 -1,1 Escluso Russia 4,2 1,9 0,4 3,2 Asia emergenti e in via di sviluppo 7,0 6,8 6,6 6,4 Cina 7,8 7,4 6,8 6,3 India (5) 6,9 7,2 7,5 7,5 ASEAN-5 (6) 5,2 4,6 5,2 5,3 Europa emergenti e in via di sviluppo 2,9 2,8 2,9 3,2 America Latina e zona Caraibica 2,9 1,3 0,9 2,0 Brasile 2,7 0,1 -1,0 1,0 Messico 1,4 2,1 3,0 3,3 Medio Oriente, Nord Africa, Afghanistan e Pakistan 2,4 2,6 2,9 3,8 Arabia Saudita 2,7 3,6 3,0 2,7 Africa sub Sahariana 5,2 5,0 4,5 5,1 Sud Africa 2,2 1,5 2,0 2,1 Memorandum Unione europea 0,1 1,4 1,8 1,9 Paesi in via di sviluppo a basso reddito 6,1 6,0 5,5 6,0 Medio Oriente e Nord Africa 2,3 2,4 2,7 3,7 Commercio mondiale in volume (merci e servizi) 3,5 3,4 3,7 4,7 Importazioni Economie Avanzate 2,1 3,3 3,3 4,3 Mercati emergenti ed economie in via di sviluppo 5,5 3,7 3,5 5,5 Esportazioni Economie Avanzate 3,1 3,3 3,2 4,1 Mercati emergenti ed economie in via di sviluppo 4,6 3,4 5,3 5,7 Prezzi delle materie prime (U.S. dollars) Petrolio (7) -0,9 -7,5 -39,6 12,9 Non energetiche (media basata sui pesi dell'export modiale di materie prime) -1,2 -4,0 -14,1 -1,0 Prezzi al consumo Economie Avanzate 1,4 1,4 0,4 1,4 Mercati emergenti ed economie in via di sviluppo 5,9 5,1 5,4 4,8 (1) (1) Le stime trimestrali e la proiezioni incidono per l'80 per cento dei pesi della parità di potere d'acquisto mondiale.(2) Escluso Lituania (3) Escluso i G7 (Canada, Francia, Germania, Italia, Giappone, Regno Unito, Stati Uniti d'America) e i paesi dell'Europa monetaria, ma inclusa la Lituania (4) Le stime e le proiezioni trimestrali incidono approssimativamente per l'80 per cento delle economie emergenti e in via di sviluppo. (5) Dati e previsioni sono presentati sulla base di un anno fiscale e e il Pil dal 2011 si basa un Pil ai prezzi di mercato con FY2011/12 come base annuale. I tassi di variazione nel gennaio 2015 WEO erano basati su Pil ai prezzi di mercato con FY2004/2005 come anno base (6)Indonesia, Malaysia, Filippine, Thailandia e Vietnam. (7) Media semplice dei prezzi del Brent del Regno Unito, Dubai e Texas occidentale. Il prezzo medio del petrolio in dollari americani a barile è stato di 96,25$ nel 2014. Il prezzo presunto basato sul mercato dei futures è di 58,14$ nel 2015 e di 65,65$ nel 2016. Fonte: Fmi.

- 5. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 5 via di sviluppo la crescita sarà più elevata (+5,1 per cento), ma un po’ più lenta rispetto all’evoluzione del 2013 (+5,9 per cento). Al rallentamento dell’inflazione ha dato una mano il sensibile rientro dei corsi delle materie prime testé descritto. Secondo Eurostat, a dicembre il tasso annuale dell’inflazione nei paesi dell’Europa monetaria è apparso negativo (-0,2 per cento) e lo stesso è avvenuto nell’Unione europea (-0,1 per cento). Lo scenario di deflazione ha riguardato soprattutto Grecia (-2,5 per cento) e Bulgaria (-2,0 per cento). Il mercato del lavoro. La ripresa economica ha avuto qualche effetto positivo sul mercato del lavoro. Secondo Eurostat, a dicembre 2014 le persone in cerca di lavoro nell’Europa monetaria sono ammontate, in termini assoluti, a circa 18 milioni e 266 mila, contro i circa 18 milioni e 987 mila di un anno prima. Nei paesi dell’Unione europea a 28 paesi, nel 2014 il tasso di disoccupazione destagionalizzato si è attestato al 9,9 per cento, contro il 10,6 per cento di dicembre 2013. Le persone in cerca di lavoro sono ammontate a circa 24 milioni e 56 mila rispetto ai 25 milioni e 766 mila di un anno prima. In riduzione appaiono anche i tassi di disoccupazione dei giovani sotto i 25 anni. Nell’Europa monetaria il 2014 è coinciso, a dicembre, con un tasso destagionalizzato del 23,0 per cento, a fronte del 23,8 per cento di un anno prima. Nella Ue a 28 paesi, nell’arco di un anno si è passati dal 23,1 al 21,4 per cento . La previsione per il 2015-2016. Secondo il Fmi, nel 2015 la crescita mondiale riprenderà ad accelerare, sia pure lievemente (+3,5 per cento), per migliorare ulteriormente nel 2016 (+3,8 per cento). Per l’Europa monetaria si avrà una crescita più contenuta (+1,5 per cento), ma più ampia di quella prevista per il 2014. Nel 2016 è previsto un ulteriore limitato scatto (+1,6 per cento). Le economie avanzate dovrebbero crescere del 2,4 per cento, mantenendo lo stesso ritmo per il 2016. Tale andamento ricalca quello degli Stati Uniti, che nel biennio 2015-2016 dovrebbero crescere, in entrambi gli anni, del 3,1 per cento. Nei mercati emergenti e paesi in via di sviluppo il Fmi prevede una crescita più contenuta (+4,3 per cento) rispetto a quella del 2014 (+4,6 per cento), per poi accelerare nel 2016. Il rallentamento sconta in parte la fase recessiva che colpirà la Russia e la frenata dell’economia cinese, che dovrebbe scontare una minore intensità degli investimenti e una modesta dinamica della domanda internazionale. Per i prezzi delle materie prime si prospetta una flessione per il 2015 e una parziale ripresa nel 2016, limitata tuttavia al solo petrolio. L’inflazione nelle economie avanzate sarà priva di fiammate. Per il 2015 si prospetta un aumento dello 0,4 per cento, che salirà all’1,4 per cento nel 2016. Nei mercati emergenti e paesi in via di sviluppo i prezzi sono destinati a salire, nel 2015, più velocemente per poi rallentare nell’anno successivo. Il quadro economico nazionale. L’evoluzione del Pil. L’economia italiana ha chiuso il 2014 nuovamente in recessione, anche se in termini meno accesi rispetto alla diminuzione dell’1,7 per cento registrata nel 2013. Nel Documento di Economia e Finanza 2015, deliberato dal Consiglio dei Ministri Il 10 aprile 2015, il Governo ha stimato un calo reale del Pil dello 0,4 per cento, in sostanziale linea con le stime diffuse a ottobre nel Documento Programmatico di Bilancio (-0,3 per cento). La nuova riduzione del Pil, la stessa stimata dal Fondo Monetario Internazionale nell’outlook di aprile e da Prometeia nell’esercizio previsionale dello stesso mese, è da attribuire al basso profilo dei primi nove mesi dell’anno, cui ha fatto seguito la sostanziale stabilità degli ultimi tre, dopo dodici trimestri consecutivi di contrazione. In ambito Ue, soltanto Cipro ha accusato un calo del Pil più sostenuto, pari al 2,3 per cento. La domanda interna. La domanda interna è stata nuovamente tra i fattori negativi dell’economia soprattutto dal lato degli investimenti fissi lordi e delle scorte. Secondo il Documento di Economia e Finanza 2015, il 2014 ha riservato un calo reale del 3,3 per cento, che si è aggiunto alla flessione del 5,8 per cento rilevata nel 2013. Negli ultimi tre mesi del 2014 si è tuttavia arrestato il calo degli investimenti in macchinari, attrezzature, mezzi di trasporto e prodotti vari, ma è proseguita la caduta di quelli in costruzioni, in particolare nella prima metà dell’anno. L’evoluzione degli investimenti in

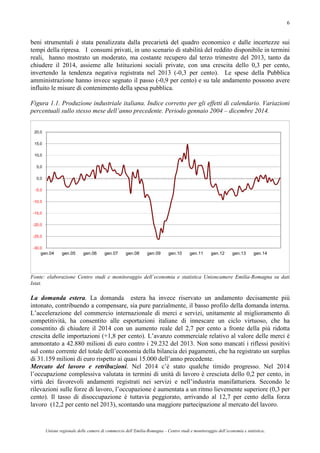

- 6. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 6 beni strumentali è stata penalizzata dalla precarietà del quadro economico e dalle incertezze sui tempi della ripresa. I consumi privati, in uno scenario di stabilità del reddito disponibile in termini reali, hanno mostrato un moderato, ma costante recupero dal terzo trimestre del 2013, tanto da chiudere il 2014, assieme alle Istituzioni sociali private, con una crescita dello 0,3 per cento, invertendo la tendenza negativa registrata nel 2013 (-0,3 per cento). Le spese della Pubblica amministrazione hanno invece segnato il passo (-0,9 per cento) e su tale andamento possono avere influito le misure di contenimento della spesa pubblica. Figura 1.1. Produzione industriale italiana. Indice corretto per gli effetti di calendario. Variazioni percentuali sullo stesso mese dell’anno precedente. Periodo gennaio 2004 – dicembre 2014. -30,0 -25,0 -20,0 -15,0 -10,0 -5,0 0,0 5,0 10,0 15,0 20,0 gen.04 gen.05 gen.06 gen.07 gen.08 gen.09 gen.10 gen.11 gen.12 gen.13 gen.14 Fonte: elaborazione Centro studi e monitoraggio dell’economia e statistica Unioncamere Emilia-Romagna su dati Istat. La domanda estera. La domanda estera ha invece riservato un andamento decisamente più intonato, contribuendo a compensare, sia pure parzialmente, il basso profilo della domanda interna. L’accelerazione del commercio internazionale di merci e servizi, unitamente al miglioramento di competitività, ha consentito alle esportazioni italiane di innescare un ciclo virtuoso, che ha consentito di chiudere il 2014 con un aumento reale del 2,7 per cento a fronte della più ridotta crescita delle importazioni (+1,8 per cento). L’avanzo commerciale relativo al valore delle merci è ammontato a 42.880 milioni di euro contro i 29.232 del 2013. Non sono mancati i riflessi positivi sul conto corrente del totale dell’economia della bilancia dei pagamenti, che ha registrato un surplus di 31.159 milioni di euro rispetto ai quasi 15.000 dell’anno precedente. Mercato del lavoro e retribuzioni. Nel 2014 c’è stato qualche timido progresso. Nel 2014 l’occupazione complessiva valutata in termini di unità di lavoro è cresciuta dello 0,2 per cento, in virtù dei favorevoli andamenti registrati nei servizi e nell’industria manifatturiera. Secondo le rilevazioni sulle forze di lavoro, l’occupazione è aumentata a un ritmo lievemente superiore (0,3 per cento). Il tasso di disoccupazione è tuttavia peggiorato, arrivando al 12,7 per cento della forza lavoro (12,2 per cento nel 2013), scontando una maggiore partecipazione al mercato del lavoro.

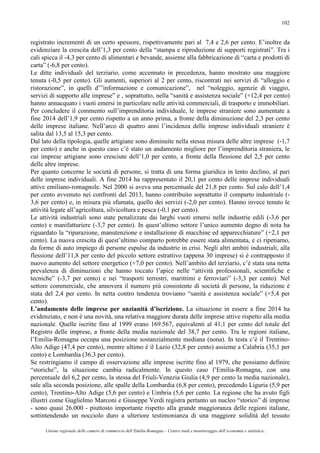

- 7. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 7 La dinamica reddituale si è attestata su ritmi moderati. I redditi unitari da lavoro dipendente sono cresciuti in media annua di appena lo 0,6 per cento, mentre la produttività del lavoro è diminuita dello 0,6 per cento. Il costo del lavoro per unità di prodotto ha pertanto accusato una variazione dell’1,2 per cento per l’economia nel suo complesso. L’inflazione. La dinamica dei prezzi è stata frenata oltre che dalla moderazione salariale, anche dalla debolezza della domanda aggregata e dalla consistente diminuzione del prezzo del petrolio. Secondo l’indice Confindustria, il “greggio” ha registrato nel 2014 una flessione media dell’8.8 per cento rispetto al 2013. Su base annua l’inflazione armonizzata al consumo è scesa allo 0,2 per cento (da 1,3 per cento nel 2013). A tassazione costante si è misurata un’inflazione lievemente negativa (- 0,1 per cento, da +1,1 per cento nel 2013). Figura 1.2 – La corsa del debito pubblico. Valori in milioni di euro. Situazione a fine dicembre del periodo 1996-2014. 0,0 500.000,0 1.000.000,0 1.500.000,0 2.000.000,0 2.500.000,0 dic.96 dic. 97 dic. 98 dic. 99 dic. 00 dic. 01 dic. 02 dic. 03 dic. 04 dic. 05 dic. 06 dic. 07 dic. 08 dic. 09 dic. 10 dic. 11 dic. 12 dic. 13 dic. 14 Fonte: elaborazione Centro studi e monitoraggio dell’economia e statistica Unioncamere Emilia-Romagna su dati della Banca d’Italia. Il credito. Gli impieghi bancari “vivi” hanno segnato il passo per tutto il corso del 2014 , facendo registrare, su base annua, una diminuzione media del 9,1 per cento. Su tale andamento ha pesato, da un lato, il basso tono della domanda, dall’altro le politiche restrittive adottate dalle banche, rese ancora più caute dal perdurare della recessione. E’ proseguita la corsa delle sofferenze che a fine 2014 sono aumentate del 16,4 per cento rispetto all’analogo periodo del 2013, arrivando a coprire il 10,2 per cento degli impieghi contro l’8,1 per cento di un anno prima. I tassi d’interesse. Sul fronte dei tassi d’interesse del debito pubblico nel 2014 sono state registrate condizioni meno onerose rispetto al 2013, che hanno contribuito ad alleggerire il differenziale con i bund tedeschi. Il rendimento medio lordo dei btp quotati alla Borsa italiana (Mot), tra i titoli più esposti alle turbolenze politiche e finanziarie, è apparso mediamente inferiore al 3 per cento, a fronte del 3,88 per cento di un anno prima. Ancora più ampia è apparsa la riduzione dei tassi dei Cct a tasso variabile, con un rendimento che nel 2014 si è mediamente attestato all’1,07 per cento, contro il 2,18 per cento del 2013. Altri miglioramenti hanno riguardato Ctz e Bot. Questi ultimi sono rimasti sotto la soglia dell’1 per cento per tutto il corso del 2014. L’alleggerimento dei tassi

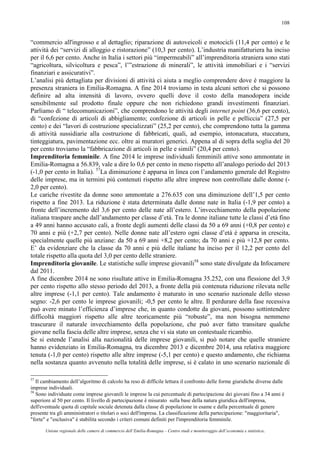

- 8. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 8 d’interesse ha consentito di ridurre il servizio del debito dai quasi 78 miliardi di euro del 2013 ai 75 miliardi e 182 milioni del 2014. La finanza pubblica. Nonostante il ridimensionamento della spesa per interessi, sulla finanza pubblica continua a gravare l’abnorme consistenza del debito consolidato della Pubblica amministrazione, che a dicembre è ammontato a 2.134 miliardi e 920 milioni di euro, vale a dire il 3,2 per cento in più rispetto all’analogo periodo del 2013. Nella media dell’anno l’aumento è stato del 3,9 per cento, in leggera frenata rispetto alla crescita del 4,2 per cento del 2013. Il Documento di Economia e Finanza registra nei confronti del Pil un rapporto del 132,1 per cento, rispetto al 128,5 per cento del 2013. In ambito Ue solo la Grecia ha evidenziato un rapporto debito/pil più elevato, pari al 177,1 per cento. Oltre la soglia del 100 per cento si collocano inoltre Belgio (106,5), Irlanda (109,7), Cipro (107,5) e Portogallo (130,2). L’appesantimento del debito pubblico riflette i sostegni finanziari che l’Italia ha erogato agli stati membri dell’Uem (bilaterali o attraverso Efsf) in base al programma Esm, oltre al pagamento dei debiti commerciali arretrati (rispettivamente 4,7 e 17,2 miliardi di euro nell’anno). Senza di essi il rapporto debito/Pil si ridurrebbe nel 2014 al 128,4 per cento. Figura 1.3 – Rendimento medio lordo Btp quotati al M.O.T. Periodo gennaio 1996-dicembre 2014. 0,00000 2,00000 4,00000 6,00000 8,00000 10,00000 12,00000 GEN.96 AGO MAR OTT MAG DIC.98 LUG FEB SET APR NOV GIU GEN.2003 AGO MAR OTT MAG DIC.2005 LUG FEB SET APR NOV GIU GEN.2010 AGO MAR OTT MAG DIC.2012 LUG FEB SET Fonte: elaborazione Centro studi e monitoraggio dell’economia e statistica Unioncamere Emilia-Romagna su dati della Banca d’Italia. Secondo i dati riportati nel Def, l’indebitamento netto della Pubblica amministrazione è ammontato a poco più di 49 miliardi di euro, in aumento rispetto al deficit di 47 miliardi e 455 milioni del 2013. Secondo quanto contenuto nel Def, il deficit della Pubblica amministrazione ha inciso per il 3,0 per cento del Pil (era il 2,9 per cento nel 2013), rispettando il limite previsto dal trattato di Maastricht. Si è invece ridotto il rapporto avanzo primario/Pil sceso all’1,6 per cento rispetto all’1,9 per cento del 2013. Il peggioramento è stato tuttavia compensato da una minore spesa per interessi, la cui incidenza sul Pil è scesa dal 4,8 al 4,7 per cento.

- 9. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 9 La pressione fiscale è apparsa in lieve rialzo. Secondo quanto contenuto nel Def è destinata a incidere nel 2014 sul 43,5 per cento del Pil, in diminuzione rispetto al 43,4 per cento del 2013 . La spesa pubblica è aumentata. Nel 2014, tra spese correnti e in conto capitale, è ammontata a 826 miliardi e 262 milioni di euro, contro i quasi 820 miliardi di un anno prima. La relativa incidenza sul Pil si è attestata al 51,1 per cento in crescita rispetto al 50,9 per cento del 2013. Le entrate sono ammontate a 777 miliardi e 206 milioni di euro, con una crescita dello 0,6 per cento rispetto al 2013. Su tale andamento ha influito l’incremento del 3,5 per cento delle imposte indirette (IVA, accise, imposta di registro, ecc.), che ha riflesso il maggiore volume di affari dovuto all’allentamento della recessione. Le entrate in totale hanno inciso per il 48,1 per cento del Pil, in leggera crescita rispetto al 2013 (48,0 per cento). La differenza tra entrate e uscite, al netto della spesa degli interessi passivi, è apparsa positiva per 26 miliardi e 126 milioni di euro, con una diminuzione di 4 miliardi e 361 milioni rispetto al 2013. Come accennato in precedenza, l’incidenza dell’avanzo primario sul Pil è stata dell’1,6 per cento contro l’1,9 per cento del 2013 e 2,2 per cento del 2012. Il quadro economico regionale. Il prodotto interno lordo e la domanda interna. In uno scenario nazionale in recessione per il terzo anno consecutivo, le stime redatte nel mese di maggio 2015 da Unioncamere regionale e Prometeia hanno previsto nel 2014 per l’Emilia-Romagna una leggera crescita reale del Pil pari allo 0,1 per cento rispetto all’anno precedente, in contro tendenza rispetto a quanto avvenuto in Italia (-0,4 per cento in Italia). C’è stato in sostanza un lieve recupero, che ha posto fine alla fase recessiva che aveva caratterizzato il biennio 2012-2013, segnato da una diminuzione media del Pil prossima al 2 per cento. Alla moderata ripresa del Pil si associa un andamento leggermente negativo per la domanda interna, che è prevista in calo dello 0,1 per cento, in termini tuttavia più contenuti rispetto a quanto avvenuto nel 2012 (-3,5 per cento) e 2013 (-2,4 per cento). E’ da evidenziare che il livello reale del Pil atteso per il 2014 è apparso inferiore del 7,3 per cento rispetto a quello del 2007, quando la Grande Crisi derivata dai mutui statunitensi ad alto rischio non era ancora esplosa in tutta la sua evidenza. Per eguagliare il livello del 2007 occorrerà attendere il 2019 (+0,1 per cento), a dimostrazione di come la crisi più grave del dopoguerra abbia inciso pesantemente sugli output della regione, creando una profonda, ferita nel tessuto economico della regione. La formazione del reddito. Per quanto concerne la formazione del reddito, nel 2014 il valore aggiunto ai prezzi di base è stato stimato in crescita, in termini reali, dello 0,2 per cento rispetto all’anno precedente, interrompendo la fase recessiva riscontrata nel biennio 2012-13, caratterizzato da una diminuzione media dell’1,6 per cento. Nonostante la ripresa, il riallineamento con la situazione ante crisi appare ancora lontano. Rispetto al 2007, il 2014 registra un deficit del 6,2 per cento. Per eguagliare la situazione ante-crisi bisognerà attendere il 2018. La moderata crescita del valore aggiunto è da attribuire al ramo dei servizi (+0,8 per cento), che ha annacquato i cali rilevati nelle attività industriali, sia in senso stretto (-0,3 per cento) che edili (-3,7 per cento). La nuova riduzione reale del valore aggiunto edile è maturata in uno scenario segnato dal calo del volume d’affari (-3,9 per cento su base annua) e dalla flessione degli investimenti (-6,6 per cento), con conseguenze negative sulla compagine imprenditoriale attiva apparsa a fine dicembre in diminuzione del 2,3 per cento rispetto a un anno. Solo i servizi, come accennato in precedenza, hanno evidenziato una crescita reale del valore aggiunto. E’ da evidenziare che, contrariamente a quanto osservato per l’industria, nel 2016 è previsto un superamento del livello del 2007 (+0,8 per cento). I settori del terziario hanno insomma meglio resistito alla bufera del 2009 e alla nuova fase recessiva che ha afflitto il biennio 2012-2013. L’impiego del reddito. Consumi e investimenti. La leggera diminuzione della domanda interna è stata determinata dalla spesa della Pubblica amministrazione (-0,8 per cento) e dalla nuova

- 10. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 10 diminuzione, per il quarto anno consecutivo, degli investimenti fissi lordi (-2,1 per cento). La spesa per consumi finali delle famiglie ha invece dato qualche segnale di ripresa (+0,6 per cento), dopo due anni segnati da cali, beneficiando della crescita dello 0,5 per cento, del reddito disponibile delle famiglie. Per gli investimenti fissi lordi c’è stata solo un’attenuazione della caduta. Se si estende il confronto alla situazione del 2007, prima che la crisi derivata dai mutui subprime cominciasse a manifestarsi, si ha un “crollo” del 29,6 per cento. L’acquisizione di capitale fisso è rimasta pertanto su livelli assai contenuti, dovuti alla profonda incertezza legata ai tempi della ripresa, ai margini di capacità produttiva inutilizzata, che la forte diminuzione dell’output generata dalla crisi del 2009 ha provveduto ad ampliare, e alle obiettive difficoltà di accesso al credito, con banche sempre più caute nel concedere finanziamenti, causa il perdurare della recessione. Secondo un’indagine della Banca d’Italia, la spesa per investimenti fissi lordi è diminuita del 3,8 per cento in termini reali, in linea con quanto rilevato nel Nord-est (-7,8 per cento) e in Italia (-2,3 per cento), replicando l’andamento del 2012. La produttività. Con questo termine s’intende il rapporto tra il valore aggiunto espresso a valori concatenati e le unità di lavoro che ne esprimono il volume effettivamente svolto. Nel 2014 secondo lo scenario predisposto a fine maggio 2015 da Unioncamere regionale e Prometeia, il valore aggiunto per unità di lavoro è apparso in moderata crescita rispetto al 2013 (+0,1 per cento), in frenata rispetto all’aumento dello 0,6 per cento rilevato nel 2013. Dal 2000 al 2014 si ha una crescita media annua dello 0,4 per cento, leggermente superiore a quanto riscontrato in Italia (+0,2 per cento). L’Emilia-Romagna si è pertanto distinta positivamente dall’andamento nazionale. Occorre rimarcare che la stagnazione della produttività può equivalere a una perdita di efficienza, che può avere sviluppi negativi sulle imprese che rischiano di essere meno competitive, e sugli stessi occupati che vedono ridursi, almeno in teoria, i margini di miglioramento reale dei propri salari e stipendi. La produttività è nella sostanza uno degli ingredienti necessari alla crescita economica. La domanda estera. Le esportazioni di beni, in uno scenario caratterizzato dalla sostanziale stabilità del ritmo di crescita del commercio internazionale2 , sono state previste in aumento in termini reali del 4,6 per cento, in accelerazione rispetto all’incremento del 2,6 cento rilevato nel 2013. A valori correnti la crescita dovrebbe essere praticamente dello stesso tenore (+4,3 per cento) contro il +2,7 per cento dell’anno precedente. Questa previsione sottintende una crescita sotto lo zero dei prezzi impliciti all’export (-0,3 per cento), segno questo di politiche commerciali piuttosto attente a mantenere quote di mercato spesso conquistate con enormi sforzi, anche a costo di comprimere i margini di guadagno. A fronte di una domanda interna in leggero calo l’export è stato l’unico concreto sostegno all’economia, arrivando nel 2014 a incidere in termini reali per il 36,3 per cento del Pil rispetto al 34,8 per cento del 2013 e 32,1 per cento del 2007. La previsione contenuta nello scenario di Unioncamere Emilia-Romagna-Prometeia è stata confermata dai dati Istat che nel 2014 hanno registrato una crescita del valore delle esportazioni pari al 4,3 per cento, tra le più elevate del Paese. Lavoro, occupazione e reddito per abitante. L’arresto della recessione si è associato al moderato aumento della consistenza degli occupati. Secondo le indagini sulle forze di lavoro dell’Istat, nel 2014 l’occupazione dell’Emilia-Romagna è aumentata dello 0,4 per cento rispetto all’anno precedente (stesso aumento in Italia), recuperando parzialmente sulla riduzione dell’1,2 per cento rilevata nel 2013. Per quanto concerne le unità di lavoro, che in pratica ne misurano il volume effettivamente svolto, emerge dalle elaborazioni di Unioncamere Emilia-Romagna-Prometeia uno scenario dello stesso segno delle rilevazioni delle forze di lavoro, anche se in termini più attenuati, rappresentato da una 2 Secondo l’outlook del Fondo monetario internazionale di aprile 2015 il commercio mondiale di merci e servizi è previsto in crescita nel 2014 del 3,4 per cento rispetto all’aumento del 3,5 per cento registrato nel 2013

- 11. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 11 crescita dello 0,1 per cento, in contro tendenza rispetto a quanto riscontrato nel 2012 (-1,3 per cento) e 2013 (-1,7 per cento). Su tale andamento può avere giocato un ruolo importante il minore ricorso alla Cassa integrazione guadagni, che nel 2014 è scesa del 15,8 per cento. Per quanto attiene la disoccupazione, le indagini sulle forze di lavoro hanno registrato una situazione ancora critica, anche se meno pesante rispetto al 2013. Il relativo tasso si è attestato all’8,3 per cento contro l’8,4 per cento registrato nel 2013. Secondo lo scenario economico di Unioncamere Emilia-Romagna – Prometeia, il reddito disponibile delle famiglie e istituzioni sociali e private dovrebbe crescere dello 0,5 per cento, consolidando l’incremento dello 0,8 per cento del 2013. Note meno positive per il valore aggiunto reale per abitante, stimato in leggera diminuzione(-0,1 per cento. Il grado di soddisfazione delle famiglie. L’arresto della recessione ha avuto impatti positivi sul tenore di vita della popolazione. Tavola 1.2 – Scenario economico. Tassi di variazione reali, salvo diversa indicazione. Emilia- Romagna. Periodo 2005-2014. Descrizione 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Prodotto interno lordo ai prezzi di mercato 0,9 3,4 2,1 -1,1 -6,5 1,8 2,2 -2,5 -1,3 0,1 Spesa per consumi finali delle famiglie sul territorio economico 0,7 1,6 0,2 -0,5 -0,9 1,5 0,1 -3,1 -2,1 0,6 Spesa per consumi finali delle AA.PP. e delle ISP 0,6 -0,1 0,1 0,9 1,4 1,5 -0,6 1,3 -0,5 -0,8 Investimenti fissi lordi totali 0,9 5,1 -1,5 -2,3 -12,3 2,8 -5,1 -9,4 -5,1 -2,1 Domanda interna 0,7 2,1 -0,2 -0,6 -3,0 1,7 -1,0 -3,5 -2,4 -0,1 Esportazioni di beni 6,2 8,4 9,4 -0,3 -21,7 13,6 8,8 1,2 2,6 4,6 Importazioni di beni 5,5 6,9 12,8 -5,5 -17,8 15,0 5,1 -8,5 3,0 8,1 Valore aggiunto totale ai prezzi di base: 1,1 3,8 2,3 -0,8 -6,8 1,8 2,7 -2,2 -1,1 0,2 - Agricoltura, silvicoltura e pesca -5,7 -1,7 0,2 3,7 5,6 -0,8 8,5 -3,3 4,1 -2,8 - Industria in senso stretto -0,1 6,8 4,0 -3,4 -18,1 11,9 5,7 -3,6 -3,1 -0,3 - Costruzioni 6,5 5,0 1,6 -5,9 -7,5 -8,1 -7,6 -1,5 4,1 -3,7 - Servizi 1,3 2,8 1,8 0,6 -2,8 -0,4 2,3 -1,7 -0,9 0,8 Unità di lavoro totali: 0,8 2,3 2,3 0,3 -2,7 -1,3 1,1 -1,3 -1,7 0,1 - Agricoltura, silvicoltura e pesca -8,0 1,3 -1,7 1,7 -2,5 -0,5 -1,5 -1,7 -12,0 -0,4 - Industria in senso stretto 0,1 2,3 0,9 -3,5 -6,5 0,1 1,5 -5,0 -4,0 0,5 - Costruzioni 5,3 0,7 6,4 0,2 -4,8 -7,8 -8,3 1,0 -0,6 -0,6 - Servizi 1,4 2,6 2,8 1,6 -1,2 -1,2 2,1 -0,3 -0,3 0,1 Unità di lavoro dipendenti: 2,9 3,4 2,8 0,6 -2,4 -0,5 2,1 -0,9 -3,2 0,3 - Agricoltura, silvicoltura e pesca 8,2 5,6 12,1 2,0 -4,2 2,8 3,5 4,3 -13,8 2,3 - Industria in senso stretto 0,0 2,0 1,6 -2,5 -6,8 1,1 1,9 -5,1 -3,5 0,4 - Costruzioni 6,2 -1,8 6,4 1,2 -7,5 -5,3 -7,9 -0,1 -11,2 -3,5 - Servizi 3,9 4,3 2,8 1,9 -0,2 -1,0 2,8 0,5 -2,2 0,4 Forze di lavoro 1,1 1,5 1,1 1,7 0,1 0,2 1,0 1,5 0,3 0,3 Occupati 0,9 2,0 1,6 1,3 -1,5 -0,8 1,5 -0,3 -1,2 0,4 tasso di disoccupazione (valori %) 3,9 3,4 2,8 3,2 4,7 5,6 5,2 7,0 8,4 8,3 Reddito disponibile delle famiglie e istituzioni sociali e private (a) 2,8 4,7 4,3 0,6 -3,8 -1,0 3,5 -2,7 0,8 0,5 Valore aggiunto totale per abitante (b) 0,1 3,0 1,3 -2,1 -7,8 1,1 2,1 -2,7 -1,6 -0,1 (a) Tasso di variazione a valori correnti. (b) Tasso di variazione a valori concatenati. Fonte: Scenario economico Unioncamere Emilia-Romagna-Prometeia (maggio 2015). Secondo l’indagine Istat sul grado di soddisfazione dei cittadini pubblicata il 20 novembre 2014, il 37,2 per cento delle famiglie emiliano-romagnole ha giudicato la propria situazione economica un po’ o molto peggiorata, in calo rispetto alla quota del 58,0 per cento di un anno prima. La percentuale di famiglie che l’ha reputata invariata si è attestata al 57,6 per cento, in aumento rispetto alla quota del 38,7 per cento del 2013. Il 5,2 per cento delle famiglie dell’Emilia-Romagna ha visto dei miglioramenti, più o meno marcati, in crescita rispetto al 3,0 per cento di un anno prima. Per quanto concerne le risorse economiche sono emersi altri segnali positivi. Le famiglie che le hanno giudicate scarse sono diminuite al 36,1 per cento del totale contro il 38,5 per cento del 2013 e un analogo andamento ha caratterizzato chi le ha considerate insufficienti, la cui quota è scesa nell’arco di un anno dal 5,2 al 3,9 per cento. Di contro è aumentata dal 54,4 al 58,9 per cento la platea di famiglie che ha giudicato le proprie risorse economiche adeguate. Una elite, pari all’1,0 per

- 12. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 12 cento, le ha considerate ottime, ma in questo caso c’è stato un leggero peggioramento rispetto a un anno prima (1,4 per cento). Il miglioramento della percezione delle proprie risorse economiche evidenziato dalle famiglie dell’Emilia-Romagna tra il 2013 e il 2014 va collocato in uno scenario che vede la regione tra quelle meglio disposte del Paese. In termini di risorse economiche adeguate, l’Emilia-Romagna è la quinta regione del Paese. Sotto l’aspetto della scarsità, l’Emilia-Romagna si è trovata a ridosso delle regioni meno colpite (le quattro posizioni più negative appartengono a regioni del Sud), preceduta da Valle d’Aosta, Friuli-Venezia Giulia, Lombardia e Trentino-Alto Adige. Stesso discorso per le famiglie che le hanno reputate insufficienti. In questo caso, che sottintende un’area a rischio di povertà, solo il Trentino-Alto Adige ha registrato una quota inferiore a quella dell’Emilia-Romagna, pari al 2,1 per cento Le posizioni più critiche hanno interessato la quasi totalità delle regioni meridionali, ultima la Calabria con una quota del 10,9 per cento. Passiamo ora a illustrare più dettagliatamente alcuni temi specifici dell’andamento economico del 2014.

- 13. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 13 2. MERCATO DEL LAVORO L’evoluzione generale. Nel 2014 il mercato del lavoro dell’Emilia-Romagna si è chiuso con un bilancio moderatamente positivo, dopo due anni caratterizzati da diminuzioni. Tale andamento è maturato in uno scenario di crescita economica decisamente “timida” (il Pil è aumentato in termini reali dello 0,1 per cento), ma che tuttavia ha posto fine a due anni, quali il 2012 e 2013, segnati dalla recessione. L’andamento del mercato del lavoro è apparso positivo per gran parte dell’anno, unica eccezione il trimestre estivo, che è apparso in lieve diminuzione tendenziale (-0,1 per cento). Nel 2014 le rilevazioni Istat sulle forze di lavoro hanno stimato mediamente in Emilia-Romagna circa 1.911.000 occupati, vale a dire lo 0,4 per cento in più rispetto all’anno precedente, equivalente, in termini assoluti, a circa 7.000 persone. Nonostante l’aumento, la consistenza degli occupati è tuttavia apparsa inferiore a quella del 2007 (-0,7 per cento), prima cioè che la crisi nata dai mutui ad alto rischio statunitensi cominciasse a manifestarsi in tutta la sua evidenza. Tavola 2.1 – Popolazione per condizione e genere. Emilia-Romagna. Periodo 2005-2014 (1)(a)(b). 2005 2006 2007 2008 2009 2010 (b) 2011 2012 2013 2014 Occupati: 1.857 1.893 1.924 1.950 1.921 1.906 1.934 1.928 1.904 1.911 - Maschi 1.053 1.067 1.086 1.096 1.066 1.060 1.069 1.056 1.050 1.065 - Femmine 804 826 839 854 855 847 866 872 854 847 Persone in cerca di occupazione: 75 66 56 64 95 114 107 145 174 173 - Maschi 29 29 23 26 46 51 49 71 83 84 - Femmine 46 38 34 38 50 63 58 74 91 89 - Con precedenti esperienze lavorative 61 55 46 52 83 95 87 121 146 140 - Maschi 26 26 19 20 41 44 41 60 71 69 - Femmine 35 29 27 31 42 52 46 61 75 71 Disoccupati ex occupati 33 34 30 31 57 64 60 86 106 108 - Maschi 16 18 15 15 31 34 31 46 57 57 - Femmine 16 16 15 16 26 30 29 40 49 50 Disoccupati ex inattivi 29 21 16 20 26 31 27 35 40 32 - Maschi 10 8 4 5 10 10 10 15 14 12 - Femmine 19 13 12 15 16 22 17 21 26 21 - Senza precedenti esperienze lavorative 14 11 10 12 13 18 20 24 28 33 - Maschi 3 3 3 6 5 7 8 11 12 16 - Femmine 11 8 7 6 8 11 12 13 16 18 Forze di lavoro 1.932 1.960 1.981 2.014 2.016 2.020 2.041 2.041 2.078 2.085 - Maschi 1.083 1.096 1.108 1.122 1.112 1.110 1.117 1.117 1.133 1.149 - Femmine 849 864 873 892 904 910 924 924 945 936 Non forze di lavoro 15-64 anni: 765 752 744 746 773 794 792 763 771 771 - Maschi 283 278 270 273 293 299 300 294 295 285 - Femmine 483 474 474 473 480 495 492 470 476 486 Tassi di attività (15-64 anni) 71,2 71,8 72,3 72,5 71,9 71,4 71,6 72,8 72,6 72,4 - Maschi 78,8 79,3 79,9 79,9 78,6 78,4 78,3 79,1 79,0 79,5 - Femmine 63,6 64,4 64,6 65,1 65,1 64,5 65,0 66,6 66,1 65,4 Tassi di occupazione (15-64 anni) 68,4 69,4 70,2 70,2 68,4 67,3 67,8 67,5 66,2 66,3 - Maschi 76,7 77,1 78,3 78,0 75,3 74,7 74,8 73,7 72,9 73,5 - Femmine 60,2 61,6 62,0 62,3 61,5 60,0 60,9 61,4 59,7 59,1 Tassi di disoccupazione 3,9 3,4 2,8 3,2 4,7 5,6 5,2 7,0 8,4 8,3 - Maschi 2,7 2,6 2,0 2,3 4,1 4,6 4,4 6,3 7,3 7,3 - Femmine 5,4 4,4 3,9 4,2 5,5 6,9 6,3 7,8 9,6 9,5 (1) Serie revisionata sulla base dei dati censuari 2011 della popolazione. (a) La somma degli addendi può non coincidere con il totale a causa degli arrotondamenti. (b) dal 2010 sono compresi i sette comuni aggregati dalla provincia di Pesaro e Urbino. Ogni confronto con il passato deve essere effettuato con la dovuta cautela. Fonte: Istat. L’andamento dell’Emilia-Romagna è apparso in piena sintonia con quello rilevato in Italia (+0,4 per cento) e leggermente inferiore all’evoluzione del Nord-est (+0,7 per cento). Una conferma del bilancio annuale positivo dell’occupazione è venuta anche dallo scenario economico proposto a fine maggio da Unioncamere Emilia-Romagna - Prometeia, relativamente alle unità di lavoro, che misurano il volume di lavoro effettivamente svolto (vedi nota 3). Nel 2014

- 14. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 14 le unità di lavoro sono cresciute dello 0,1 per cento rispetto al 2013, recuperando tuttavia solo parzialmente sulle diminuzioni registrate nel biennio 2012-2013. I dati Smail (Sistema di monitoraggio annuale delle imprese e del lavoro)3 aggiornati a giugno 2014 hanno illustrato una situazione dell’occupazione meno brillante rispetto alla tendenza emersa dalle indagini sulle forze di lavoro nella prima metà dell’anno. Nei confronti dell’analogo periodo dell’anno precedente è stata registrata una diminuzione pari allo 0,6 per cento, sintesi del calo dell’1,0 per cento dei dipendenti e della crescita dello 0,3 per cento degli imprenditori. L’occupazione per genere. Per quanto concerne il genere - siamo tornati alla rilevazione sulle forze di lavoro – sono stati i maschi a determinare l’aumento complessivo dell’occupazione (+1,4 per cento), a fronte della riduzione dello 0,8 per cento delle femmine. In Italia è stata invece la componente femminile a crescere più intensamente (+0,6 per cento), rispetto al più contenuto aumento dei maschi (+0,2 per cento). Il peso delle donne sul totale dell’occupazione dell’Emilia-Romagna si è conseguentemente ridotto, passando dal 44,8 per cento del 2013 al 44,3 del 2014. Resta tuttavia il miglioramento nei confronti del 2008, quando la percentuale delle donne occupate era pari al 43,8 per cento del totale. L’occupazione per posizione professionale. La crescita complessiva degli occupati è stata determinata dai dipendenti, che hanno fatto registrare rispetto al 2013 un incremento dello 0,7 per cento, che è equivalso a circa 10.000 addetti. Segno opposto per l’occupazione autonoma che ha accusato un decremento dello 0,6 per cento, per un totale di circa 3.000 addetti. In Italia è emerso un andamento analogo. Il peso dei dipendenti in Emilia-Romagna è così salito al 75,3 per cento, lo stesso rilevato in Italia. Nel 2008 era attestato al 72,8 per cento. L’occupazione indipendente dell’Emilia-Romagna ha registrato un ampio deficit rispetto al 2008, quando la Grande Crisi era ancora agli inizi, nell’ordine di circa 58.000 addetti. Tutt’altro andamento per l’occupazione alle dipendenze, la cui consistenza, tra il 2008 e il 2014, è aumentata di circa 20.000 unità. La perdita d’imprenditorialità evidenziata dall’indagine sulle forze di lavoro traspare anche dagli indicatori riferibili al Registro delle imprese. In ambito artigiano, ad esempio, le imprese attive sono diminuite dalle 145.142 di fine 2009 alle 134.339 di fine 2014. Nello stesso periodo le imprese registrate dell’agricoltura, silvicoltura e pesca sono scese da 70.575 a 60.659. L’occupazione per classe d’età. Rispetto alla situazione del 2013, la crescita dello 0,4 per cento dell’occupazione è stata determinata dalle classi di età meno giovani, fino a 45 anni di età, mentre quelle giovanili hanno continuato a perdere addetti. In quella da 15 a 24 anni c’è stata una diminuzione dello 0,3 per cento, che sale al 7,1 per cento nella classe di età da 25 a 34 anni. Un calo relativamente più contenuto ha caratterizzato la classe da 35 a 44 anni (-1,7 per cento). Resta da chiedersi quanto possa avere inciso l’invecchiamento della popolazione sulla diminuzione dell’occupazione delle classi di età giovanili, ma resta tuttavia una tendenza che vede l’occupazione giovanile in una posizione più debole rispetto alle classi più anziane. I motivi possono essere diversi, ma molto spesso la maggiore età è sinonimo di esperienza, di conoscenze professionali che un giovane non può ovviamente avere, e nei momenti di crisi le imprese tendono a salvaguardare il core dell’occupazione, spesso costituito da dipendenti di vecchia data, con tutto il suo bagaglio di specializzazioni che possono essere costate ingenti risorse in fatto di formazione. All’impoverimento degli occupati più giovani si è contrapposta la crescita delle classi più anziane. In quella da 45 a 54 anni l’aumento è stato dell’1,5 per cento, che sale all’11,1 e 11,5 per cento nelle fasce da 55 a 64 anni e 65 anni e oltre. Questa tendenza riflette l’invecchiamento della 3 Smail (sistema di monitoraggio annuale delle imprese e del lavoro) include tutte le imprese private iscritte alla Camera di commercio. Sono escluse le attività della Pubblica amministrazione, le istituzioni pubbliche e private senza obbligo di iscrizione alla Camera di commercio e le attività libero professionali non costituite in forma d’impresa.

- 15. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 15 popolazione e l’innalzamento dei requisiti anagrafici per accedere alla pensione contemplati dalla Riforma Fornero4 . La perdita di occupazione giovanile, senza considerare i fattori legati all’invecchiamento, rappresenta la nota più dolente di tutto l’andamento del mercato del lavoro del 2014, in linea con quanto emerso in Italia. L’adeguamento dell’input di lavoro ai ridotti volumi produttivi imposti dalla crisi è stato pagato soprattutto dai giovani, che sono poi quelli, e ci ripetiamo, che sottintendono una minore esperienza lavorativa rispetto alle altre classi e che quindi vengono “sacrificati” dalle imprese per primi, non essendo parte del “core” dell’occupazione. Resta semmai da evidenziare la crescita degli occupati over 64 anni. Nel 2004 erano circa 33.000. Nel 2014 salgono a circa 57.000, prevalentemente maschi (circa 42.000). Se si considera che questa classe di età è caratterizzata dalla presenza di pensionati, è spontaneo pensare a persone che non vogliono comunque uscire dal mercato del lavoro perché “innamorate” della propria attività, o che sono costrette a starci allo scopo di arrotondare l’importo della pensione ritenuto non soddisfacente. L’occupazione per titolo di studio. Se analizziamo i tassi di occupazione calcolati sulla popolazione in età di 15 anni e oltre dal lato del titolo di studio, possiamo vedere che i valori più elevati hanno nuovamente riguardato i possessori di laurea e post laurea (73,1 per cento) e di diploma (65,4 per cento). In ambito nazionale troviamo una situazione analoga, ma articolata su tassi generalmente più contenuti rispetto a quelli proposti dall’Emilia-Romagna. I tassi di occupazione tendono a ridursi per i possessori di licenza media e licenza elementare. In Emilia- Romagna quello inerente la licenza media si è attestato nel 2014 al 46,6 per cento, per scendere al 9,3 per cento nell’ambito della licenza elementare. In Italia i rispettivi tassi sono ammontati al 38,5 e 8,6 per cento. Rispetto alla situazione del 2013, solo i possessori di diploma e laurea-post laurea hanno accresciuto l’occupazione, rispettivamente dell’1,0 e 4,8 per cento, a fronte dei cali rilevati per tutti gli altri titoli di studio: licenza elementare (-7,9 per cento), licenza media (-2,5 per cento). Da tali andamenti sembra emergere che i giovani meno qualificati abbiano rappresentato l’anello debole del mercato del lavoro regionale e che in ogni caso il possesso di un titolo di studio qualificato faciliti l’ingresso nel mercato del lavoro in misura maggiore rispetto a chi dispone di titoli meno qualificati. Il tasso di occupazione. La leggera crescita della consistenza degli occupati ha contribuito a mantenere elevati i fondamentali del mercato del lavoro dell’Emilia-Romagna. In termini di tasso specifico di occupazione 15-64 anni, l’Emilia-Romagna, con un rapporto pari al 66,3 per cento, ha occupato la quarta posizione, alle spalle di Trentino Alto Adige (68,3 per cento) e Valle d’Aosta (66,2 per cento), precedendo Lombardia (64,9 per cento) e Toscana (63,8 per cento). I tassi più contenuti, a fronte della media nazionale del 55,7 per cento, hanno nuovamente riguardato le regioni del Sud, con le ultime posizioni occupate da Sicilia (39,0 per cento), Campania (39,2 per cento) e Calabria (39,3 per cento). Rispetto al 2013, la quasi totalità delle regioni italiane ha migliorato il proprio tasso di occupazione, in un arco compreso tra i 0,1 punti percentuali di Liguria, Lombardia, Friuli-Venezia Giulia, Toscana e Umbria e 1,3 delle Marche. L’Emilia-Romagna è stata l’unica regione a confermare il 4 La pensione di vecchiaia, per le donne iscritte all'AGO e forme sostitutive, a partire dal 1° gennaio 2012 si conseguirà a 62 anni ed entro il 2018 si dovrà arrivare a 66 anni di età. Ci sarà quindi parità tra uomini e donne. Sempre da gennaio 2012 per le lavoratrici autonome e le iscritte alla Gestione separata, l’età pensionabile è fissata a 63 anni e 6 mesi e per il 2018 a 66 anni di età. Le donne del settore pubblico iscritte a Fondi esclusivi dal 1° gennaio 2012 potranno conseguire la pensione di vecchiaia a 66 anni. Gli uomini del settore privato e pubblico, sia dipendenti sia autonomi, già dal 2012 conseguono la pensione a 66 anni. Dal 1° gennaio 2012 la pensione di anzianità non esiste più ed è stata sostituita dalla pensione anticipata. Non bastano più i 40 anni, ma ce ne vogliono per l’anno 2012 41 e 1 mese per le donne e 42 e 1 mese per gli uomini. I requisiti, oltre ad essere soggetti all’adeguamento alla speranza di vita (per l’anno 2013 pari a 3 mesi), sono aumentati di un mese per l’anno 2013 e di un ulteriore mese a decorrere dal 2014.

- 16. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 16 valore del 2013, pari al 66,3 per cento. Il peggioramento del tasso specifico di occupazione ha riguardato cinque regioni, in testa l’Abruzzo (-1,0 punti percentuali). E’ da rimarcare che nessuna regione è riuscita a centrare l’obiettivo del 70 per cento auspicato per il 2010 dall’Unione europea nel consiglio straordinario di Lisbona. In ambito provinciale solo la provincia autonoma di Bolzano ha superato tale soglia, con un tasso pari al 70,9 per cento, precedendo Bologna con il 69,3 per cento. Nelle prime dieci posizioni si sono collocate, oltre a Bologna, le province di Parma (68,5 per cento), Forlì-Cesena (66,8 per cento) e Ravenna (66,2 per cento). L’elevata incidenza degli occupati sulla popolazione dell’Emilia-Romagna deriva anche dall’elevato tasso di occupazione femminile, che nel 2014 ha collocato la regione ai vertici del Paese, risultando terza (59,1 per cento), alle spalle di Valle d’Aosta (60,8 per cento) e Trentino Alto Adige (61,3 per cento). La regione vanta nella sostanza un grado di emancipazione femminile piuttosto elevato, che sottintende nuclei famigliari con più di un reddito, con conseguente relativa maggiore ricchezza rispetto ad altre aree del Paese. Non è un caso che alcune delle regioni a più elevato reddito per abitante siano anche quelle che registrano i migliori tassi di occupazione femminili. Man mano che si discende l’Italia i tassi di occupazione femminili tendono a ridursi, fino ad arrivare ai minimi di Sicilia (27,4 per cento), Campania (27,5 per cento), Calabria (28,9 per cento) e Puglia (29,5 per cento), vale a dire regioni tra quelle a minore reddito pro capite del Paese. In ambito maschile, l’Emilia-Romagna ha occupato la seconda posizione (73,5 per cento), preceduta dal Trentino-Alto Adige (75,3 per cento). Ancora una volta è da evidenziare il ritardo del Meridione, con tutte e otto le regioni a occupare le posizioni di coda, in un arco compreso tra il 49,9 per cento della Calabria e il 64,6 per cento dell’Abruzzo. L’evoluzione dell’occupazione per rami di attività economica. L’occupazione del settore dell’agricoltura, silvicoltura e pesca è apparsa sostanzialmente stabile (+0,4 per cento), per un totale di circa 200 addetti. Una tendenza di segno analogo, ma limitata alla prima metà dell’anno, è emersa dai dati Smail che hanno registrato a giugno 2014 un aumento degli addetti dello 0,4 per cento rispetto allo stesso periodo dell’anno precedente. L’incidenza sul totale dell’occupazione – siamo tornati all’indagine sulle forze di lavoro - si è attestata al 3,4 per cento, la stessa dell’anno precedente. L’adozione della nuova codifica delle attività Ateco2007 ha comportato una revisione delle statistiche settoriali delle forze di lavoro che non è andata oltre il 2008. Resta pertanto difficile cogliere i cambiamenti strutturali, ma nonostante questo limite resta tuttavia una tendenza al ridimensionamento, se si considera che nel 2008 la quota del settore primario era attestata al 3,8 per cento. Sotto l’aspetto della posizione professionale, la moderata crescita degli occupati è da attribuire ai dipendenti, il cui aumento dell’11,6 per cento ha pressoché bilanciato la flessione del 6,6 per cento degli autonomi. La nuova perdita d’imprenditorialità si è associata ai vuoti rilevati nelle imprese iscritte al Registro, come descritto nel paragrafo riguardante l’occupazione per posizione professionale. Le cause di tale andamento sono per lo più rappresentate dalla mancata sostituzione di chi abbandona l’attività, vuoi per raggiunti limiti di età, vuoi per motivi economici, e dal processo di razionalizzazione che vede sempre meno aziende, ma più ampie sotto l’aspetto della superficie utilizzata, fenomeno questo che è stato messo in luce dall’ultimo censimento agricolo del 2010. La tendenza negativa dell’occupazione autonoma è pertanto ripresa. Nel 2014 ha inciso per il 57,5 per cento del totale degli occupati, in diminuzione rispetto alle quote del 61,8 e 70,1 per cento rilevate rispettivamente nel 2013 e 2008 . Anche i dati Smail, riferiti a giugno 2014, hanno evidenziato un’analoga tendenza, con una diminuzione tendenziale dell’occupazione indipendente dell’1,8 per cento, a fronte della crescita del 4,8 per cento rilevata per i dipendenti.

- 17. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 17 Dal lato del genere, la contenuta crescita dell’occupazione complessiva del settore primario emiliano-romagnolo è stata determinata dalle femmine (+1,9 per cento), a fronte della riduzione dello 0,4 per cento dei maschi. Per entrambi i generi il calo ha colpito solo gli autonomi. Le attività industriali hanno chiuso il 2014 con un leggero aumento dell’occupazione. Come vedremo diffusamente in seguito, sono state le attività dell’industria in senso stretto a far pendere positivamente la bilancia dell’occupazione, mentre l’edilizia è tornata in calo, dopo la ripresa del del biennio 2012-2013. Nel 2014 l’occupazione industriale dell’Emilia-Romagna si è attestata su circa 623.000 unità, vale a dire lo 0,7 per cento in più rispetto all’anno precedente, in contro tendenza rispetto a quanto accaduto in Italia (-0,1 per cento). In termini assoluti c’è stato un aumento in regione di circa 4.000 addetti, che ha parzialmente recuperato sulla flessione di circa 8.000 occupati del 2013. Rispetto al 2008, prima che la crisi dovuta ai mutui ad alto rischio statunitensi si manifestasse in tutta la sua gravità, si registra tuttavia un deficit di circa 44.000 addetti. La rilevazione di Smail, riferita a giugno 2014 ha invece registrato un calo dell’1,5 per cento rispetto allo stesso periodo dell’anno precedente. Tavola 2.2 – Indagine continua sulle forze di lavoro. Emilia-Romagna. Occupati per posizione nella professione e settore di attività economica. Periodo 2004-2014 (1)(a)(b). Settori di attività Ateco2007 2008 2009 2010 2011 2012 2013 2014 Var.% 13/14 Agricoltura, silvicoltura e pesca Totale 74 75 74 73 73 65 65 0,4 Dipendenti 22 22 23 24 29 25 28 11,6 Indipendenti 52 53 51 49 45 40 37 -6,6 Totale industria Totale 666 651 641 644 627 619 623 0,7 Dipendenti 531 521 524 535 520 508 513 0,9 Indipendenti 136 130 117 109 107 111 110 -0,6 Di cui: In senso stretto (c) Totale 516 511 510 528 507 497 504 1,4 Dipendenti 451 449 453 472 453 447 456 2,1 Indipendenti 65 62 58 56 54 50 47 -4,6 Di cui: costruzioni Totale 150 140 130 117 120 122 119 -2,4 Dipendenti 79 72 71 63 67 61 56 -7,4 Indipendenti 71 68 59 54 53 61 63 2,6 Servizi Totale 1.209 1.194 1.192 1.217 1.228 1.220 1.223 0,2 Dipendenti 866 869 874 899 919 896 899 0,3 Indipendenti 343 326 318 319 309 324 325 0,1 Di cui: commercio, alberghi e ristoranti Totale 404 382 382 368 373 378 381 Dipendenti 242 238 244 241 246 231 239 3,3 Indipendenti 162 144 138 127 127 147 142 -2,9 Di cui: altre attività dei servizi Totale 805 812 810 849 855 842 842 0,0 Dipendenti 624 631 630 658 673 665 660 -0,7 Indipendenti 181 181 180 191 182 178 182 2,7 Totale occupati Totale 1.950 1.921 1.906 1.934 1.928 1.904 1.911 0,4 Dipendenti 1.419 1.412 1.420 1.457 1.468 1.429 1.439 0,7 Indipendenti 530 509 486 477 460 476 473 -0,6 (1) Serie revisionata sulla base dei dati censuari 2011 della popolazione. (a) La somma degli addendi può non coincidere con il totale a causa degli arrotondamenti. (b) Variazioni percentuali eseguite tra valori non arrotondati. (c) Estrattiva, manifatturiera ed energetica. Fonte: Istat. Dal lato della posizione professionale, la crescita complessiva dell’occupazione industriale è stata determinata dagli occupati alle dipendenze (+0,7 per cento). La riduzione dello 0,6 per cento degli addetti indipendenti è avvenuta in concomitanza del ridimensionamento delle attività artigiane. A fine 2014 la consistenza delle imprese attive impegnate nelle attività industriali è diminuita di 2.129 unità rispetto all’analogo periodo del 2013. Tale andamento è maturato in uno scenario di sfavorevole congiuntura sia delle piccole imprese industriali che artigiane manifatturiere, che nel 2014 hanno evidenziato cali della produzione, rispettivamente pari al 2,6 e 2,8 per cento.

- 18. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 18 Nell’ambito dei due principali rami che costituiscono le attività industriali, come accennato all’inizio del paragrafo è stato il settore dell’industria in senso stretto - riassume i comparti estrattivo, manifatturiero ed energetico - a trainare l’incremento dell’occupazione industriale. Secondo l’indagine Istat, dai circa 497.000 addetti del 2013 si è saliti ai circa 504.000 del 2014 (+1,4 per cento). Se il confronto è effettuato sul 2008, si ha tuttavia un deficit di circa 13.000 addetti. In Italia è stato registrato lo stesso andamento, con un aumento dell’1,4 per cento, ma con un deficit di circa 419.000 addetti nei confronti del 2008. Secondo i dati Smail aggiornati a giugno 2014, c’è stata in regione una diminuzione degli addetti dello 0,7 per cento rispetto all’analogo periodo del 2013. Per quanto concerne la posizione professionale, solo i dipendenti hanno contribuito alla crescita complessiva (+2,1 per cento), a fronte della riduzione del 4,6 per cento degli autonomi. Un andamento analogo ha caratterizzato le unità di lavoro. Secondo lo scenario di Unioncamere Emilia- Romagna e Prometeia, i dipendenti hanno beneficiato di una crescita dello 0,4 per cento, praticamente in linea con l’incremento complessivo dello 0,5 per cento. L’industria delle costruzioni ha evidenziato un andamento dell’occupazione che ha ricalcato la nuova diminuzione del volume di affari (-3,9 per cento). Tra il 2013 e il 2014 la consistenza dell’occupazione edile è diminuita da circa 122.000 a circa 119.000 unità, per una variazione negativa del 2,4 per cento, che è apparsa in linea rispetto a quanto rilevato in Italia (-4,4 per cento). Tra le posizioni professionali, sono stati i dipendenti a trainare verso il basso l’occupazione regionale, con un decremento del 7,4 per cento rispetto al 2013, equivalente a circa 4.000 addetti, a fronte dell’aumento del 2,6 per cento degli occupati autonomi, per un totale di circa 2.000 persone. La riduzione delle “teste” si è coniugata al calo delle unità di lavoro, che ne misurano il volume effettivamente svolto. Secondo lo scenario predisposto a fine maggio 2015 da Unioncamere regionale e Prometeia, le unità di lavoro totali hanno fatto registrare una diminuzione dello 0,6 per cento, che sale al 3,5 per cento per i dipendenti. Il calo dell’occupazione alle dipendenze ha confermato le previsioni negative delle imprese che prospettavano, secondo l’indagine Excelsior condotta a inizio anno, una diminuzione del 4,5 per cento, in linea con la tendenza negativa rilevata dalle indagini sulle forze di lavoro. L’occupazione edile del 2014 è apparsa largamente inferiore a quella del 2008, prima che la crisi derivata dai mutui sub-prime statunitensi si manifestasse in tutta la sua gravità, mostrando un deficit di circa 31.000 addetti. La rilevazione di Smail ha evidenziato anch’essa una situazione negativa (-4,1 per cento), con il concorso sia dei dipendenti (-7,5 per cento) che degli autonomi (-0,9 per cento). Nel 2014 L’occupazione dei servizi è apparsa in leggera crescita rispetto all’anno precedente (+0,2 per cento), per un totale di circa 3.000 addetti. E’ da notare che il 2014 è apparso superiore di circa 14.000 addetti al livello del 2008, quando la Grande Crisi non si era manifestata in tutta la sua gravità. L’andamento dell’Emilia-Romagna è apparso in linea con quanto registrato in Italia (+0,5 per cento). Sotto l’aspetto delle unità di lavoro – le stime di Unioncamere Emilia-Romagna e Prometeia sono contenute nello scenario di fine maggio 2015 – è emerso per l’Emilia-Romagna un andamento anch’esso moderatamente positivo (+0,1 per cento). Il peso dei servizi sul totale dell’occupazione emiliano-romagnola si è rafforzato, attestandosi al 64,0 per cento, in sostanziale linea con il 2013 (64,1 per cento) e in miglioramento rispetto alla percentuale del 62,0 per cento rilevata nel 2008, ultimo anno con il quale è possibile effettuare un confronto omogeneo. Sotto l’aspetto del genere, la diminuzione dello 0,7 per cento delle femmine è stata sostanzialmente compensata dalla crescita dell’1,4 per cento dei maschi. Tale andamento ha leggermente ridotto l’incidenza delle donne sul totale dell’occupazione, che è scesa al 54,4 per cento rispetto al 54,9 per cento del 2013. Resta tuttavia una percentuale superiore a quella del 2008 pari al 53,8 per cento. Per quanto concerne la posizione professionale, alla crescita dello 0,3 per cento dell’occupazione alle dipendenze (+0,3 per cento), si è contrapposta la sostanziale stabilità degli autonomi (+0,1 per

- 19. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 19 cento), che è maturata in uno scenario leggermente cedente delle imprese attive artigiane del terziario (-0,3 per cento). La moderata crescita degli occupati del terziario è da attribuire al comparto più consistente, rappresentato dalle attività del commercio, alberghi e ristoranti, che hanno fatto registrare un aumento dello 0,9 per cento rispetto al 2013, che è equivalso, in termini assoluti, a circa 3.000 addetti. Il saldo positivo ha visto il concorso dei soli occupati alle dipendenze (+3,3 per cento), a fronte della flessione del 2,9 per cento degli autonomi. In Italia è stato registrato un andamento meno positivo (-0,4 per cento), determinato da entrambe le posizioni professionali. Per quanto riguarda il genere, alla moderata crescita dei maschi (+0,8 per cento), si è associato l’aumento dello 0,9 per cento delle femmine, mentre in Italia entrambi i generi hanno contribuito alla diminuzione. Nelle attività diverse da quelle del commercio, alberghi e ristoranti è stata rilevata una sostanziale stabilità, a fronte dell’incremento dell’1,0 per cento registrato in Italia. La consistenza degli occupati è apparsa superiore a quella del 2008 (+4,6 per cento) e lo stesso è accaduto in Italia (+2,2 per cento). Meglio i maschi (+1,7 per cento) delle femmine (-1,3 per cento). L’evoluzione degli occupati atipici. Il lavoro part-time. In Emilia-Romagna, secondo le rilevazioni sulle forze di lavoro, nel 2014 sono circa 342.000 gli occupati a tempo parziale, equivalenti al 17,9 per cento del totale. Nel 2013 la percentuale era attestata al 17,3 per cento, nel 2008 al 12,9 per cento. La tendenza espansiva si è pertanto consolidata, in linea con quanto avvenuto nel Paese, la cui quota è stata pari, nel 2014, al 18,4 per cento rispetto al 17,9 per cento del 2013 e 14,3 per cento del 2008. Dal lato del genere, sono le donne, per motivi spesso legati all’esigenza di conciliare il lavoro con la cura della famiglia, che registrano la quota maggiore di occupati part-time rispetto agli uomini: 30,5 per cento contro 7,9 per cento. In Italia sono riscontrate le stesse proporzioni: 32,2 contro 8,4 per cento. La crescita complessiva dell’occupazione dello 0,4 per cento non si è coniugata a una maggiore intensità lavorativa. In termini di unità di lavoro, che rappresentano il volume effettivamente svolto, lo scenario di Prometeia – Unioncamere Emilia-Romagna ha registrato un aumento di appena lo 0,1 per cento. Tra le cause di tale andamento, c’è la crescita del 3,8 per cento dell’occupazione a tempo parziale, a fronte della riduzione dello 0,3 per cento del tempo pieno. Il peso del part time traspare anche dalle intenzioni espresse dalle aziende, tramite l’indagine Excelsior di inizio 2014, che dovrebbero esplicarsi in 16.640 assunzioni a tempo parziale, equivalenti al 26,7 per cento del totale, avvicinandosi alla quota rilevata nel 2013 (28,5 per cento). In ambito regionale, l’Emilia-Romagna non è tuttavia ai vertici del Paese come incidenza del fenomeno. Nel 2014 si è collocata al tredicesimo posto, sulle venti regioni che costituiscono l’Italia, con una percentuale del 17,9 per cento rispetto alla media nazionale del 18,4 per cento. Nel 2004 l’Emilia-Romagna occupava la dodicesima posizione. È il Trentino-Alto Adige che presenta nuovamente la più elevata incidenza di lavoro a tempo parziale (22,3 per cento). All’opposto troviamo la Basilicata con una quota del 15,6 per cento. La diffusione del part time e quindi di retribuzioni teoricamente meno consistenti rispetto a quelle a tempo pieno, non si coniuga necessariamente a livelli di reddito meno elevati, visto che il Trentino-Alto Adige è tra le regioni più ricche del Paese, mentre la Basilicata figura tra quelle relativamente più povere. E’ da notare che tra il 2004 e il 2014 ogni regione italiana ha accresciuto la quota di occupati a tempo parziale, soprattutto Sardegna (+7,9 punti percentuali), Calabria (+7,7) e Puglia (+7,1). L’aumento meno intenso ha riguardato Campania (+3,8 punti percentuali) e Toscana (+4,1). Il lavoro precario. Se analizziamo la situazione del precariato nel lavoro alle dipendenze, nel 2014 è emersa in Emilia-Romagna una crescita dell’1,0 per cento rispetto all’anno precedente, che ha ripreso la tendenza espansiva che aveva caratterizzato gli anni dal 2010 al 2012. In termini assoluti l’aumento è equivalso a circa 2.000 addetti. L’evoluzione degli occupati stabili è apparsa più contenuta (+0,7 per cento), ma in questo caso c’è stata un’inversione di tendenza dopo i cali che

- 20. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 20 avevano caratterizzato il biennio 2012-2013. I flussi delle assunzioni raccolti dalla Regione hanno invece evidenziato una crescita degli avviamenti a tempo determinato (+4,7 per cento) e una riduzione del 6,2 per cento di quelli con contratto a tempo indeterminato. L’incidenza del precariato sul totale dell’occupazione alle dipendenze – siamo tornati all’indagine sulle forze di lavoro - è stata del 14,1 per cento, su livelli più elevati rispetto a quelli del 2008 (12,2 per cento). Dal lato del genere, il precariato incide nella stessa misura per uomini (14,2 per cento) e donne (14,1 per cento), ma questa forbice si è ridotta nel corso degli anni. Nel 2008 le donne con contratto precario ammontavano al 14,2 per cento dell’occupazione rispetto al 10,4 per cento degli uomini. I contratti a termine possono crescere o diminuire riflettendo i cicli congiunturali. Nei momenti di crisi possono essere rivalutati poiché consentono alle imprese di non impegnarsi in assunzioni stabili, ma è anche vero, come descritto in precedenza, che possono essere tra i primi a essere sacrificati pur di salvaguardare quelli stabili, che spesso rappresentano il motore delle aziende. Altri fattori che possono incidere sui contratti a tempo determinato sono rappresentati dalla diffusione della stagionalità delle attività, che in Emilia-Romagna, ad esempio, vertono soprattutto sui sistemi agro-alimentare e turistico, comprendendo in quest’ultimo il comparto della ristorazione. L’Emilia-Romagna si è collocata tra le regioni meno colpite dal fenomeno, esattamente dodicesima. I tassi più elevati di precariato hanno riguardato tre regioni del Mezzogiorno, in un arco compreso tra il 22,4 per cento della Calabria e il 18,7 per cento della Sicilia. A seguire Trentino-Alto Adige (16,2 per cento), Abruzzo (16,2 per cento), Sardegna (15,7 per cento) e Campania (15,3 per cento). In questo caso sono le regioni a più basso reddito a registrare il tasso di precariato più elevato, con l’eccezione un po’ “anomala” del Trentino-Alto Adige, che è invece ai vertici del Paese come ricchezza per abitante. La regione con l’incidenza più contenuta di contratti a tempo determinato è la Lombardia (10,1 per cento), seguita da Liguria (11,0 per cento) e Piemonte (11,7 per cento). Tra le cinque regioni con la più bassa incidenza di precariato quattro sono del Nord e una del Centro. Se si fa il confronto con la situazione del 2004 si può notare che l’Emilia-Romagna ha aumentato la propria percentuale di dipendenti a tempo determinato in misura più sostenuta rispetto ad altre regioni (+3,0 punti percentuali), superata soltanto da Trentino-Alto Adige (+3,5) e Abruzzo (+3,9). Se nel 2004 era tra le regioni meno “precarie”, al quattordicesimo posto della graduatoria nazionale, nel 2014 sale al dodicesimo. Il processo di crescente precarizzazione del lavoro non ha tuttavia comportato arretramenti nella classifica del reddito. Nel 2013 l’Emilia-Romagna ha occupato la terza posizione in termini di Pil per abitante, alle spalle di Trentino-Alto Adige e Valle d’Aosta guadagnando cinque posizioni rispetto al 2000. In conclusione, il precariato se da un lato consente alle imprese una maggiore flessibilità, dall’altro può generare un clima d’incertezza che non aiuta a gettare basi per il futuro, senza dimenticare, come affermato da alcuni economisti, che può essere un disincentivo a migliorarsi, sapendo in partenza che non vi sarà alcun futuro nell’azienda in cui si lavora. Il lavoro somministrato (ex interinale). Un’altra analisi sulle forme contrattuali atipiche è fornita da Inail per quanto riguarda il lavoro somministrato ex interinale5 . Nel 2014 gli assicurati “netti” (si tratta di persone contate una sola volta, che hanno lavorato almeno un giorno nell’anno di riferimento) hanno registrato un aumento dell’11,9 per cento rispetto all’anno precedente, in linea con la crescita riscontrata in Italia (+8,6 per cento). L’incremento è da attribuire agli italiani (+14,2 per cento), a fronte del più contenuto aumento degli stranieri (+5,0 per cento). La relativa incidenza sul totale dei lavoratori dipendenti è salita al 4,4 per cento rispetto al 3,9 per cento del 2013. Per quanto concerne gli assicurati equivalenti6 si ha un andamento ugualmente positivo, rappresentato da un aumento dell’11,6 per cento, in piena sintonia con l’andamento nazionale 5 La statistica è ricavata sulla base di dati della denuncia nominativa degli assicurati e dell’Agenzia delle entrate. I dati 2012 e 2013 sono da considerare provvisori. 6 Gli assicurati equivalenti si ottengono dividendo il monte giornate lavorate effettivamente per il monte giornate medio lavorabile da un lavoratore teorico nell'anno considerato (252 giornate). Esso corrisponde al numero di lavoratori

- 21. Unione regionale delle camere di commercio dell’Emilia-Romagna – Centro studi e monitoraggio dell’economia e statistica. 21 (+11,4 per cento). Per gli italiani la crescita ha superato il 13 per cento, a fronte dell’aumento del 6,8 per cento degli stranieri. Se allarghiamo l’analisi ai nuovi assicurati, cioè le persone che entrano per la prima volta nel mondo degli assicurati Inail, il fenomeno appare in Emilia-Romagna in ulteriore espansione: +29,5 per cento contro il +17,9 per cento nazionale. Il saldo tra assunzioni e cessazioni è apparso largamente positivo per 3.226 unità, di cui 637 stranieri (-63 nel 2013). Un analogo andamento ha riguardato l’Italia, che ha registrato un attivo di 20.698 unità, in grande maggioranza italiani (+17.587), in contro tendenza rispetto al passivo di 1.729 unità del 2013. La ricerca di un lavoro, scoraggiamento e neet. Per quanto riguarda le persone in cerca di occupazione, il 2014 ha riservato un moderato alleggerimento della situazione. Nel 2014 le persone in cerca di lavoro in Emilia-Romagna sono ammontate a circa 173.000, vale a dire lo 0,3 per cento in meno rispetto al 2013, in contro tendenza con quanto avvenuto in Italia (+5,5 per cento). Il tasso di disoccupazione dell’Emilia-Romagna è sceso all’8,3 per cento, rispetto all’8,4 per cento del 2013. Nel Paese si è invece passati dal 12,1 al 12,7 per cento, e si tratta del peggiore andamento dal 2004. Figura 2.1 Il tasso di disoccupazione dell’Emilia-Romagna. Periodo 1995-2014. 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 19951996199719981999200020012002200320042005200620072008200920102011201220132014 Fonte: elaborazione Centro studi e monitoraggio dell’economia e statistica Unioncamere Emilia-Romagna su dati Prometeia. In ambito nazionale l’Emilia-Romagna ha evidenziato uno dei tassi di disoccupazione meno accentuati del Paese, alle spalle di Trentino-Alto Adige (5,7 per cento), Veneto (7,5 per cento), Friuli-Venezia Giulia (8,0 per cento) e Lombardia (8,2 per cento). Le situazioni più critiche, vale a dire oltre la soglia del 10 per cento, sono state registrate in dodici regioni, tutte quelle del Mezzogiorno oltre a Umbria, Marche, Lazio e Piemonte. La maglia “nera” è nuovamente spettata alla Calabria, con una disoccupazione attestata al 23,4 per cento, seguita da Sicilia (22,2), Campania (21,7 per cento) e Puglia (21,5 per cento). Rispetto alla situazione del 2013 la maggioranza delle regioni italiane ha peggiorato il proprio tasso di disoccupazione in un arco compreso tra 1,7 punti percentuali della Puglia e 0,2 punti percentuali della Lombardia. Il calo più vistoso ha riguardato le Marche (-0,9 punti percentuali). Se analizziamo il tasso di disoccupazione per genere, possiamo vedere che anche nel 2014 in Emilia-Romagna sono state nuovamente le donne a registrare il valore più elevato, pari al 9,5 per occupati nell'anno, ipotizzando che tutti abbiano lavorato un intero anno. Per ulteriore chiarezza si evidenzia che se un lavoratore presta la sua opera effettivamente più di 252 giorni nell'anno verrà comunque conteggiato.