Crowdfunding

•

1 like•655 views

Questa è una presentazione di 15 slides sul tema del Crowdfunding e i suoi differenti modelli. Questo PPT è stato realizzato come materiale di supporto ad una lezione facente parte del corso "Creazione d'impresa e imprenditorialità minore" tenuta presso l'Università di Roma Tor Vergata. This is a 15-slide presentation about Crowdfunding and the different models to do it. This PPT was made as a teaching support material for a lecture within the course "Creation of New Ventures and entrepreneurship" held at the University of Rome Tor Vergata, A.A. 2014/2015.

Crowdfunding

- 1. CROWDFUNDING Ma#eo Cristofaro, Ph.D. student Università di Roma Tor Vergata

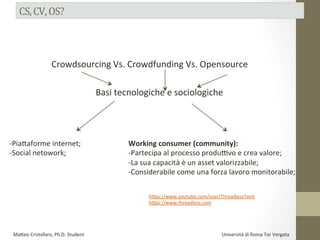

- 2. Crowdsourcing Vs. Crowdfunding Vs. Opensource Basi tecnologiche e sociologiche Working consumer (community): -‐Partecipa al processo produDvo e crea valore; -‐La sua capacità è un asset valorizzabile; -‐Considerabile come una forza lavoro monitorabile; -‐Pia#aforme internet; -‐Social netowork; h#ps://www.youtube.com/user/ThreadlessTeeV h#ps://www.threadless.com Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

- 3. I VC non hanno interesse a invesPre in progeD piccoli con grandi difficoltà di monitoraggio; inoltre, le soglie per le IPO sono molto più alte e rimane sempre un procedimento costoso. In sintesi… “è un invito aperto a partecipare ad un proge1o” (Kleeman 2008). 1) Difficoltà di convincere gli inves:tori; 2) Proge> di dimensione rido?a; 3) Mancanza di un controvalore forte; Origini: Australiaà U.S.A. à Europa Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

- 4. Civic CF h#ps://www.derev.com/it/ricostruiamo-‐ci#a-‐della-‐scienza Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

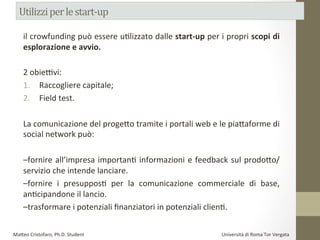

- 5. il crowfunding può essere uPlizzato dalle start-‐up per i propri scopi di esplorazione e avvio. 2 obieDvi: 1. Raccogliere capitale; 2. Field test. La comunicazione del proge#o tramite i portali web e le pia#aforme di social network può: –fornire all’impresa importanP informazioni e feedback sul prodo#o/ servizio che intende lanciare. –fornire i presupposP per la comunicazione commerciale di base, anPcipandone il lancio. –trasformare i potenziali finanziatori in potenziali clienP. Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

- 6. Cara?eris:che chiave: 1) Internet; 2) Finanziamento unitario modesto; 3) Massa rilevante degli invesPtori; 4) Donazioni in pre-‐ordine o ad acquisto eventuale; h#ps://www.sellaband.com/en/pages/how_it_works_arPsts Pre-‐ordine con profit sharing.. “Il più reddiPzio” (Bellaflamme, 2012) Meccanismo ESCROW: “raccolta fiduciaria e temporanea da parte di un terzo, che lo manPene a disposizione del proponente dell’invesPmento, per consegnarlo solo una volta che maturino tu#e le condizioni previste (All or nothing). Ove ciò non accada, il terzo fiduciario resPtuisce il denaro al finanziatore”. Quindi: raccolta immediata o solo la promessa. Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

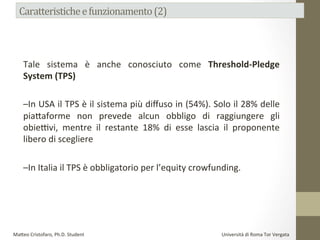

- 7. Tale sistema è anche conosciuto come Threshold-‐Pledge System (TPS) –In USA il TPS è il sistema più diffuso in (54%). Solo il 28% delle pia#aforme non prevede alcun obbligo di raggiungere gli obieDvi, mentre il restante 18% di esse lascia il proponente libero di scegliere –In Italia il TPS è obbligatorio per l’equity crowfunding. Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

- 8. • PresPP di ammontare esiguio con tassi d’interesse poco più alP del mercato (Yunus, Grameen bank: microcredito). Pia#aforma: remunerazione per selezione progeD e pagamento rate. In Italia l’aDvità è vigilata dalla Banca d’Italia. Lending based • Donazioni di ammontare irrisorio per progeD sociali, arPsPci ecc. è l’evoluzione della c.d. “colle#a” ed è il modello più diffuso e con il 8ming più lungo. DonaPon based • Partecipazione condizionata da un premio (monetario o non monetario). Solitamente uPlizzato per iniziaPve imprenditoriali. (considera8on, profit sharing, pre-‐ordine). Reward based • Per progeD ad altro budget e più frequentemente raggiunP.Problemi normaPvi (decreto crescita 2.0 start up innovaPve). In Italia: limitato alle start up innovaPve (soc. capitali, residenza societaria italiana, entro 48 mesi, Revenue<5Mln€, no distribuzine uPli, oge#o sociale prod-‐serv innovaPvi e breve#o tech o 1/3 laurea breve/Ph.D. o 2/3 laurea magistrale o spese R&S => 15% C.pord), max 5 Mln €/anno raccolta. Equity based Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

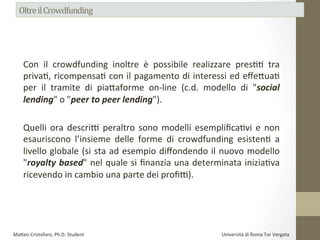

- 9. Con il crowdfunding inoltre è possibile realizzare presPP tra privaP, ricompensaP con il pagamento di interessi ed effe#uaP per il tramite di pia#aforme on-‐line (c.d. modello di "social lending" o "peer to peer lending"). h#p://www.presPPaconfronto.com/of/presPPaconfronto/ h#ps://www.smarPka.it/it/index.html Quelli ora descriD peraltro sono modelli esemplificaPvi e non esauriscono l’insieme delle forme di crowdfunding esistenP a livello globale (si sta ad esempio diffondendo il nuovo modello "royalty based" nel quale si finanzia una determinata iniziaPva ricevendo in cambio una parte dei profiD). Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

- 10. A seconda del Ppo di ricompensa disPnguiamo: • Donazione modale: viene a#ribuito un piccolo premio, un gadget, o un mero riconoscimento, come una menzione pubblica. Il premio (de#o consideraPon) non ha valore di controprestazione • Pre-‐ordine: in tal caso il finanziatore si trasforma in cliente dell’impresa. Consiste in una compravendita o promessa di vendita futura del bene/servizio • Profit sharing o royalty-‐based: si concede un premio in natura finanziaria, consistente in una quota di ricavi o di uPli, pagabile a certe condizioni e per un certo periodo di tempo. è assimilabile all’isPtuto giuridico dell’associazione in partecipazione. L’importo finanziato non è rimborsabile e il premio non è deducibile fiscalmente Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

- 11. In Italia l’Equity crowfunding è regolato normaPvamente (D.L. 179/2012 o Decreto “Crescita 2.0” ) e prevede l’intermediazione una società finanziaria che gesPsce la pia#aforma online –Dopo un periodo di consultazioni pubbliche, la CONSOB ha emanato un regolamento a#uaPvo del decreto, che è stato pubblicato ed entrato in vigore la scorsa estate 2013 – L’Italia è il primo Paese europeo ad essersi dotata di una normaPva di riferimento sull’equity crowfunding che si rivolge esclusivamente alle start-‐up innovaPve (tra cui civic CF), come individuate dal precedente Decreto sviluppo. h#p://www.consob.it/main/documenP/intermediari/portali/gestori_portali.xml? x s l = g e s t _ o r d . x s l & a m p % 3 b s y m b l i n k = / m a i n / i n t e r m e d i a r i / c f _ g e s t o r i / link_sezione_ordinaria.html Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

- 12. I portali potranno perme#ere la raccolta di capitali fino a 5 milioni di Euro • Il finanziamento è riservato solo alle startup innova:ve, definite nello stesso decreto crescita • Si tra#a solo di capitali di rischio e non di debito, quindi azioni ma anche – assoluta novità rispe#o alle norme del codice civile – emissioni di quote di Srl (es. quote senza diri#o di voto) Include una disciplina per i gestori di pia#aforme online, al fine di ridurre il rischio operaPvo e legale, il rischio di contenzioso e di frode. A tal proposito, è stato isPtuito un registro di gestori, che include una sezione speciale riservata ai gestori di diri#o (banche e SIM) I gestori autorizzaP come banche e SIM possono gesPre portali online senza obbligo di registrazione, ma hanno però l’obbligo di comunicazione alla Consob e verranno inclusi in una sezione dedicata del registro, ai fini della trasparenza Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

- 13. • società di capitali, cosPtuite anche in forma cooperaPva •non quotate, detenute e controllate almeno al 51% da persone fisiche • sede principale in Italia • meno di 4 anni di aDvità • fa#urato annuo inferiore a 5 milioni di euro • non distribuiscono uPli • contenuto innova:vo idenPficato con: -‐ almeno 30% spese in ricerca e sviluppo oppure -‐almeno 1/3 della forza lavoro complessiva cosPtuita da do#orandi, do#ori di ricerca o ricercatori oppure -‐ startup Ptolare o licenziatario di breve#o Trasparenza: • Obbligo di iscrizione in sezione speciale del registro delle imprese, per assicurare massima trasparenza sui daP startup h#p://startup.registroimprese.it/?symblink=/main/trasversale/risparmiatori/investor/crowdfunding/link_sezione_registro_imprese.html Remunerazione: • parte fissa, che segue i minimi tabellari, e parte variabile, che può essere remunerata anche con quote della società (stock op8ons) • Possibilità di remunerare fornitori esterni con quote della società (work for equity) Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

- 14. La normaPva introduce il vincolo di presenza di inves8tori professionali che accompagnino l’offerta so?oscrivendo un 5% • Il gestore deve trasme#ere gli ordini a banche e imprese di invesPmento che operano nei confronP degli invesPtori nel rispe#o delle disposizioni applicabili della Parte II del Testo Unico e della relaPva disciplina di a#uazione (disciplina “MiFID” come tutela ulteriore rispe#o al “percorso consapevole” definito dagli ar#. 15 e 16) • La regola citata sopra non si applica quando gli invesPmenP sono inferiori a 500 € per invesPmento e 1.000 € annui per le persone fisiche, 5.000 € per invesPmento e 10.000 € annui per le persone giuridiche. Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata

- 15. Monitorare ed essere aDvi su SM Promozione tramite la propria rete di contaD Ready to raise funds! Le pia#aforme più famose: Kickstarter, Ulule, Kapipal, IndieGoGo. In Italia: Eppela, Starteed, Siamosoci, Produzioni dal basso. 1. Lavorare di squadra; 2. Definire: tempi-‐obieDvi-‐audience; 3. Definire piano di comunicazione; 4. Scegliere un obieDvo finanziario realisPco; 5. Quote di donazione differenziate; 6. Proporre incenPvi; 7. Scegliere la ricompensa; 8. Scrivere il pitch; 9. Realizzare il video-‐pitch. Ma#eo Cristofaro, Ph.D. Student Università di Roma Tor Vergata