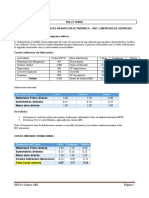

Ejemplo Aplicación ABC

Ejemplo Aplicación ABC

Descargar como pdf o txt

También podría gustarte

- Ejercicios Unidad1 Circuitos TrifásicosDocumento12 páginasEjercicios Unidad1 Circuitos TrifásicosJonathan Hernan Benites Saenz67% (3)

- Final OperacionesDocumento21 páginasFinal OperacionesCetpro MpdbAún no hay calificaciones

- CASO RMC IncDocumento2 páginasCASO RMC IncRonald Quispe MolinaAún no hay calificaciones

- Costos de Almacenamiento Ejer 2Documento3 páginasCostos de Almacenamiento Ejer 2Marlyn PalmaAún no hay calificaciones

- U2 - S2 - 2-Casos de PresupuestoDocumento3 páginasU2 - S2 - 2-Casos de PresupuestoCinthiaAún no hay calificaciones

- T1 - Inmet2 2021-2 G12898 (N001)Documento2 páginasT1 - Inmet2 2021-2 G12898 (N001)Raul VidalAún no hay calificaciones

- Req - Netos Req - Brutos (Inventario Pedido+ Inventario Disponible)Documento7 páginasReq - Netos Req - Brutos (Inventario Pedido+ Inventario Disponible)Brayan PinazoAún no hay calificaciones

- Granja Sod PDFDocumento3 páginasGranja Sod PDFLUIS EDUARDO ESPEJO LORENZOAún no hay calificaciones

- Guia 5 Reinos de La NaturalezaDocumento7 páginasGuia 5 Reinos de La NaturalezaGabriela Quisbert75% (4)

- Kardex SQLDocumento2 páginasKardex SQLJörgë Güstävöx Villegas100% (1)

- Simpro-Decision 3Documento19 páginasSimpro-Decision 3gianellaAún no hay calificaciones

- Empresa Industrial TATO SRLDocumento10 páginasEmpresa Industrial TATO SRLErick Brayan Salazar CespedesAún no hay calificaciones

- Parcial de Invope 2Documento4 páginasParcial de Invope 2Anonymous dliDzKRAún no hay calificaciones

- Modelo ABCDocumento7 páginasModelo ABCRaul Guanilo CastilloAún no hay calificaciones

- Metodos Cuantitativos Problemas ResueltosDocumento12 páginasMetodos Cuantitativos Problemas ResueltosEduardo Rojas Cordero100% (1)

- Sesión 2 y 3 Costos y MaterialesDocumento16 páginasSesión 2 y 3 Costos y Materialesruinner100% (1)

- Clase 5. PRONÓSTICOSDocumento34 páginasClase 5. PRONÓSTICOSDandy SandsAún no hay calificaciones

- HSHSDDocumento15 páginasHSHSDVictor HuchimAún no hay calificaciones

- TallerDocumento3 páginasTallerDofus Mario GotzeAún no hay calificaciones

- Estado de Resultado ProyectadoDocumento2 páginasEstado de Resultado ProyectadoROSA CUMBICOSAún no hay calificaciones

- Ejercicio Econometria 1Documento12 páginasEjercicio Econometria 1ANGELICA GUTIERREZAún no hay calificaciones

- Actividad Tema 8Documento3 páginasActividad Tema 8jordan vegaAún no hay calificaciones

- Flexiplast S.A.S NIT. 901,032,205 Balance General Diciembre 31 de 2019 ActivosDocumento40 páginasFlexiplast S.A.S NIT. 901,032,205 Balance General Diciembre 31 de 2019 ActivosSantiago Yepes GilAún no hay calificaciones

- Ejercicio Resuelto A Mano Por Método SimplexDocumento2 páginasEjercicio Resuelto A Mano Por Método SimplexJose Antonio Cruz Rodriguez0% (1)

- 3 Segmentacion de MercadoDocumento13 páginas3 Segmentacion de MercadoMariaBelenAún no hay calificaciones

- Flujo de Caja BuenaventuraDocumento24 páginasFlujo de Caja BuenaventuraJulio Andre Alva FloresAún no hay calificaciones

- Sistema de Producción EmpresarialDocumento20 páginasSistema de Producción EmpresarialRominaAún no hay calificaciones

- PC - 01 - CyP-1 (Resuelto)Documento33 páginasPC - 01 - CyP-1 (Resuelto)luz clarita hancco sellericoAún no hay calificaciones

- DAP CarroDocumento2 páginasDAP CarroLuis Miguel CFerAún no hay calificaciones

- Gestion PDocumento10 páginasGestion PKennyXavierXbAún no hay calificaciones

- Caso Mesa y Sillas MRPDocumento9 páginasCaso Mesa y Sillas MRPYamilaAún no hay calificaciones

- Grupo 4 Final CapstoneDocumento64 páginasGrupo 4 Final CapstoneJeremy Paul Zegarra CamposAún no hay calificaciones

- Costos Por Procesos Con 3 DepartamentosDocumento6 páginasCostos Por Procesos Con 3 DepartamentosCarlos Robinson Tocto AltamiranoAún no hay calificaciones

- Logistica de Empresa LitograficaDocumento13 páginasLogistica de Empresa LitograficaMerys BerrioAún no hay calificaciones

- Práctica UCV Infracciones y Sanciones (30!09!21)Documento2 páginasPráctica UCV Infracciones y Sanciones (30!09!21)Sara Fiorella Horna de la CruzAún no hay calificaciones

- 10 Principios Del Manejo de MaterialesDocumento12 páginas10 Principios Del Manejo de Materialesgildardo apodacaAún no hay calificaciones

- Distribución de Áreas de Recepción y Embarque en Una Empresa de MochilasDocumento6 páginasDistribución de Áreas de Recepción y Embarque en Una Empresa de MochilasLuana LopezAún no hay calificaciones

- Resolucion de Ejercicios - Estudio de MercadoDocumento31 páginasResolucion de Ejercicios - Estudio de MercadoLESLIE KAROLAYN SALSAVILCA ABARCAAún no hay calificaciones

- Tabla para La Evaluación de Los Deméritos.Documento24 páginasTabla para La Evaluación de Los Deméritos.guillermo cariacoAún no hay calificaciones

- Cuadernillo de Trabajo-Presupuesto EmpresarialDocumento53 páginasCuadernillo de Trabajo-Presupuesto EmpresarialLisboa Ga MerAún no hay calificaciones

- Costos Conjuntos - Caso 3 PDFDocumento1 páginaCostos Conjuntos - Caso 3 PDFMauge ReinosoAún no hay calificaciones

- S06.s1 Tarea Costos ABCDocumento3 páginasS06.s1 Tarea Costos ABCKarina Monroy OreAún no hay calificaciones

- Estado de Resultados Saga Falabella SaDocumento1 páginaEstado de Resultados Saga Falabella SaClosber Jhoni Saldaña SaldañaAún no hay calificaciones

- Caso de Costos Produccion de ZapatosDocumento10 páginasCaso de Costos Produccion de ZapatosvaleriaAún no hay calificaciones

- Adidas - Proceso LogisticoDocumento14 páginasAdidas - Proceso LogisticoEmily Becerra100% (2)

- Laminadora LSP520Documento2 páginasLaminadora LSP520Daniel JaraAún no hay calificaciones

- Estado de Resultados Detallado-NOLALubricentroCarwash-Emy Abgail Rivera23Documento21 páginasEstado de Resultados Detallado-NOLALubricentroCarwash-Emy Abgail Rivera23SALMA MARLENE BARAHONA MACHIGUAAún no hay calificaciones

- T02 LocalizaciónDocumento6 páginasT02 LocalizaciónCarla Fireley Rubio RamírezAún no hay calificaciones

- Tacones RemoviblesDocumento3 páginasTacones RemoviblesJHOSELYÑO BILL GREGORIO ALVAAún no hay calificaciones

- El Presupuesto de Operación: Caso: Presupuesto Anual 2021 - Compañía San Antonio S.ADocumento30 páginasEl Presupuesto de Operación: Caso: Presupuesto Anual 2021 - Compañía San Antonio S.AMarcoRuiz0% (1)

- AdidasDocumento1 páginaAdidasAirtonY15 Villacorta VasquezAún no hay calificaciones

- Evaluación 1 - Control de Inventarios y Almacenes - A - A - ADocumento5 páginasEvaluación 1 - Control de Inventarios y Almacenes - A - A - Ajhonn oreAún no hay calificaciones

- Estudio de Tiempos Y Movimientos en La Empresa Embotelladora de Guayusa EcocampoDocumento102 páginasEstudio de Tiempos Y Movimientos en La Empresa Embotelladora de Guayusa EcocampoFederico González LópezAún no hay calificaciones

- PRÁCTICA CALIFICADA 3 LogísticaDocumento6 páginasPRÁCTICA CALIFICADA 3 LogísticaJlio TenorioAún no hay calificaciones

- Sesion 1 EjerciciosDocumento4 páginasSesion 1 Ejerciciossuan1Aún no hay calificaciones

- T2 Invope2Documento5 páginasT2 Invope2Farfán Sandoval Carlos DanielAún no hay calificaciones

- Punto de EquilibrioDocumento14 páginasPunto de EquilibriolyzAún no hay calificaciones

- Felinos AlvDocumento44 páginasFelinos AlvYeraldine Evegoith Utrilla ValverdeAún no hay calificaciones

- 05 - PC1 Caso 2Documento3 páginas05 - PC1 Caso 2Tony MgAún no hay calificaciones

- ADO 5 Adm Inventarios PDFDocumento30 páginasADO 5 Adm Inventarios PDFAdolf Condt100% (1)

- Caso Practico Metodo de Inventarios ABCDocumento5 páginasCaso Practico Metodo de Inventarios ABCJuan giraldoAún no hay calificaciones

- Clasificación ABCDocumento6 páginasClasificación ABCAlex AcostaAún no hay calificaciones

- Petro Line SpanishDocumento6 páginasPetro Line SpanishManuel LiñeiroAún no hay calificaciones

- Ruta de Clase 5 MAT 1002Documento1 páginaRuta de Clase 5 MAT 1002karla.diaz.dAún no hay calificaciones

- Lo Que Toda Empresa Debe Saber Del Comité de Seguridad y Salud en El Trabajo (CSST)Documento11 páginasLo Que Toda Empresa Debe Saber Del Comité de Seguridad y Salud en El Trabajo (CSST)Rubén Martos RumasaAún no hay calificaciones

- PDF Practica 1 de Lab de TermodinamicadocxDocumento10 páginasPDF Practica 1 de Lab de TermodinamicadocxjuanAún no hay calificaciones

- Calidad Ambiental Del Mercado MoshoquequeDocumento50 páginasCalidad Ambiental Del Mercado MoshoquequeRichard Acosta Guerrero100% (1)

- VELOCIDADESDocumento12 páginasVELOCIDADESVladimir Sánchez GarcíaAún no hay calificaciones

- El AmorDocumento3 páginasEl Amoryurima rodriguezAún no hay calificaciones

- Protocolo de Liquido PenetranteDocumento22 páginasProtocolo de Liquido Penetranteelvis.palomaresAún no hay calificaciones

- DPRF Muelle 15-03-2023Documento18 páginasDPRF Muelle 15-03-2023Karen Vivian CorralesAún no hay calificaciones

- Inteligencia Emocional: Prof. Johnny Gutiérrez HerediaDocumento35 páginasInteligencia Emocional: Prof. Johnny Gutiérrez HerediaGian Carlo Solis MezaAún no hay calificaciones

- 3 VajillaDocumento58 páginas3 VajillaCristian Camilo Solano100% (1)

- PROBABILIDAD ClaseDocumento21 páginasPROBABILIDAD ClaseFrancisco PilapañaAún no hay calificaciones

- ExportacionDocumento32 páginasExportacionLisset Tais Ramirez GalarzaAún no hay calificaciones

- Asepsia y Antisepsia. Vision Historica Desde Un Cuadro 2011 PDFDocumento4 páginasAsepsia y Antisepsia. Vision Historica Desde Un Cuadro 2011 PDFMaria Jose Espinoza AriasAún no hay calificaciones

- Tema #3 Escalas de DibujoDocumento5 páginasTema #3 Escalas de DibujoEfrain Torrez CkoaAún no hay calificaciones

- Plan Anual 5 To InglésDocumento6 páginasPlan Anual 5 To InglésLeonardo Garcia TuerosAún no hay calificaciones

- Plagio QuimicaDocumento4 páginasPlagio Quimicamarilia cruzAún no hay calificaciones

- Edelvives Digital Plus 46Documento1 páginaEdelvives Digital Plus 46Anna Vitale AlvarezAún no hay calificaciones

- Capitulo 1 - Ensayo Historia de La Biología MolecularDocumento5 páginasCapitulo 1 - Ensayo Historia de La Biología MolecularKimberly Nieto MoreaAún no hay calificaciones

- Montero - La Participacion Significado, Alcance y LimitesDocumento10 páginasMontero - La Participacion Significado, Alcance y LimitesCoatiluca2014100% (1)

- El Callejón Sin Salida de La EconomíaDocumento1 páginaEl Callejón Sin Salida de La EconomíaGiam Pierre Inoñan ChapoñanAún no hay calificaciones

- 2mesa2 Leandro Chernicoff Minsberg PDFDocumento20 páginas2mesa2 Leandro Chernicoff Minsberg PDFVERENICEAún no hay calificaciones

- Contaminacion Del Aire en La Zona de CaraveliDocumento12 páginasContaminacion Del Aire en La Zona de CaraveliBrayan ArizacaAún no hay calificaciones

- 6 Reguladores de Tension 6 1 IntroduccioDocumento19 páginas6 Reguladores de Tension 6 1 IntroducciojuanramontoroAún no hay calificaciones

- Tema 012Documento27 páginasTema 012Luis Salinas AAún no hay calificaciones

- Poblacion Desarrollo HuilaDocumento21 páginasPoblacion Desarrollo HuilaSantiago Sanchez OrdoñezAún no hay calificaciones

- TP de Investigación Energía Solar TérmicaDocumento20 páginasTP de Investigación Energía Solar Térmicabustoisaac426Aún no hay calificaciones

- Solicitud de Servicio SocialDocumento1 páginaSolicitud de Servicio SocialacascascascasdasdasdAún no hay calificaciones