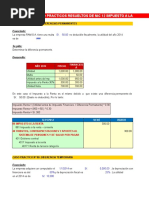

Casos Practico de NIIF 3

Casos Practico de NIIF 3

Descargar como xlsx, pdf o txt

También podría gustarte

- Caso Practico NIC 32 Instrumentos Financieros - PresentaciónDocumento5 páginasCaso Practico NIC 32 Instrumentos Financieros - PresentaciónDavidNinaQuispe67% (6)

- Caso Practico NIIF 16 PDFDocumento12 páginasCaso Practico NIIF 16 PDFWillian78% (9)

- Caso Practico NIIF 11 Acuerdos Conjuntos Parte IDocumento10 páginasCaso Practico NIIF 11 Acuerdos Conjuntos Parte IMedaly Caceres Calzada100% (2)

- Caso Practico NIIF 10 Estados Financieros ConsolidadosDocumento5 páginasCaso Practico NIIF 10 Estados Financieros Consolidadosveronicacasusolc86% (7)

- Caso Practico NIIF 11 Acuerdos Conjuntos Parte IDocumento9 páginasCaso Practico NIIF 11 Acuerdos Conjuntos Parte IJose Favio Ramirez SuttaAún no hay calificaciones

- Solucion Casos Practicos Nic 24 2015-1Documento4 páginasSolucion Casos Practicos Nic 24 2015-1Cristina Anabel Escobedo80% (10)

- Banco de Preguntas NIIF 3Documento17 páginasBanco de Preguntas NIIF 3isis angelica salazar arcilaAún no hay calificaciones

- Caso Practico NIIF 16 PDFDocumento9 páginasCaso Practico NIIF 16 PDFDías Daniel100% (2)

- Caso Práctico Niif 13Documento7 páginasCaso Práctico Niif 13josolceb100% (1)

- Cuestionario Niif 15Documento2 páginasCuestionario Niif 15ALEXANDER89% (9)

- Caso Practico Nic 8 y Nic 24Documento4 páginasCaso Practico Nic 8 y Nic 24Brandon Parra FuentesAún no hay calificaciones

- Niif 3 PracticoDocumento5 páginasNiif 3 PracticoKarla Esther50% (2)

- Niif 3 Caso Exposicion Completa Sobre La Niif 3 Teoria y CasosDocumento9 páginasNiif 3 Caso Exposicion Completa Sobre La Niif 3 Teoria y CasosCarolina Ulloa Pérez100% (1)

- Caso Practico Niff 10Documento4 páginasCaso Practico Niff 10Ingrid Liza Cruz78% (18)

- Caso Practico NIIF 10 Estados Financieros ConsolidadosDocumento6 páginasCaso Practico NIIF 10 Estados Financieros ConsolidadosWilfredo Balada100% (5)

- Caso Practico de La Nic 39Documento4 páginasCaso Practico de La Nic 39Carlos Pari0% (1)

- Ejercicios de La NIC 28Documento3 páginasEjercicios de La NIC 28Roxi Vera83% (18)

- CASOS PRCTICOS de Instrumentos Financieros NIC 32 NIC 39Documento7 páginasCASOS PRCTICOS de Instrumentos Financieros NIC 32 NIC 39Jogarel100% (1)

- Nic 12 Mas CasosDocumento32 páginasNic 12 Mas CasosYersFrancisco100% (2)

- Nic 27 Estados Financieros Separados Caso Pra CticoDocumento2 páginasNic 27 Estados Financieros Separados Caso Pra Cticoerick onofre100% (4)

- Caso Práctico NIIF 17Documento1 páginaCaso Práctico NIIF 17Yomira Caroline Flores Palomino100% (1)

- Caso Practico Niif 1Documento6 páginasCaso Practico Niif 1Katlin Marroquin de Flores100% (4)

- CASOS PRÁCTICOS - NIC 23-OkDocumento5 páginasCASOS PRÁCTICOS - NIC 23-OkJennifer Polanco67% (3)

- Aplicacion Nic 34Documento3 páginasAplicacion Nic 34Miriam Tejada Montesinos100% (2)

- Monografia Niif 16Documento20 páginasMonografia Niif 16Kim Hyun50% (4)

- NIIF 13 Casos Practicos 1Documento18 páginasNIIF 13 Casos Practicos 1Cesar Leiva C80% (10)

- NIC 32 Instrumentos FinancierosDocumento6 páginasNIC 32 Instrumentos FinancierosWilfredo BaladaAún no hay calificaciones

- Ejercicios de La NIC 28 PDFDocumento3 páginasEjercicios de La NIC 28 PDFAndrea Rocio ToroAún no hay calificaciones

- Caso NIIF 3Documento17 páginasCaso NIIF 3joAún no hay calificaciones

- Caso Practico Niif 15Documento2 páginasCaso Practico Niif 15Roberto Roldan50% (2)

- Nic 24 Caso PrácticoDocumento4 páginasNic 24 Caso PrácticoGianfranco Agustin ChungAún no hay calificaciones

- Caso Práctico Consolidado NIIF 9Documento14 páginasCaso Práctico Consolidado NIIF 9Lilian Patzán100% (2)

- Casos Practicos de La Nic 26Documento7 páginasCasos Practicos de La Nic 26Summy Miriamzita Magallanes100% (3)

- 3 Diplomado NIIF UNAC NIC 2 Casos ResueltosDocumento12 páginas3 Diplomado NIIF UNAC NIC 2 Casos Resueltosanderbleis100% (2)

- NIIF 13 ResumenDocumento2 páginasNIIF 13 Resumengermangarmendia83% (6)

- Nic 33 - Dos Ejemplos PracticosDocumento18 páginasNic 33 - Dos Ejemplos PracticosYosh VD100% (1)

- Niif 12Documento8 páginasNiif 12VanessaLeónAún no hay calificaciones

- NIIF 15 Casos PrácticosDocumento89 páginasNIIF 15 Casos PrácticosJeick L. Benavides81% (37)

- Caso Practico 16 Propiedades Planta y EquipoDocumento13 páginasCaso Practico 16 Propiedades Planta y EquipoAlexandra Del CastilloAún no hay calificaciones

- Caso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresDocumento7 páginasCaso Practico NIC 8 Políticas Contables Cambios en Las Estimaciones Contables y ErroresWilfredo Balada100% (2)

- Caso Practico Niif 5Documento10 páginasCaso Practico Niif 5Cesar Leiva C100% (2)

- Nic 32Documento18 páginasNic 32Ruth PariiAún no hay calificaciones

- Casos Prácticos Niif 2Documento4 páginasCasos Prácticos Niif 2wilson vera100% (5)

- Niif 7 ExposicionDocumento14 páginasNiif 7 ExposicionJose Rene Martinez TorresAún no hay calificaciones

- Nic 37Documento81 páginasNic 37FilosofiadeContabilidad100% (1)

- Caso Práctico NIC 17Documento8 páginasCaso Práctico NIC 17Adrian TorresAún no hay calificaciones

- Casos NIC 31Documento13 páginasCasos NIC 31Cristian Medina Rojas100% (1)

- Cuestionario Niif 16Documento4 páginasCuestionario Niif 16Cristian Jose83% (6)

- NIC 18 - Casos PrácticosDocumento4 páginasNIC 18 - Casos PrácticosMifapas67% (6)

- Grupo No. 7 Cuestionario NIC 21 Efectos de Las Variaciones en Los Tipos de Cambio de La Moneda ExtranjeraDocumento2 páginasGrupo No. 7 Cuestionario NIC 21 Efectos de Las Variaciones en Los Tipos de Cambio de La Moneda ExtranjeraJunnior AbelAún no hay calificaciones

- Ejemplo Nic 10 Caso Practico de La Nic 10Documento4 páginasEjemplo Nic 10 Caso Practico de La Nic 10Marfel Chz100% (1)

- Niif 3 PDFDocumento5 páginasNiif 3 PDFLuz Yupanqui Huamani100% (1)

- CASO NIIF 15 Con SoluciónDocumento3 páginasCASO NIIF 15 Con SoluciónPablo Sandoval100% (1)

- Casos Práticos IFRS 3Documento8 páginasCasos Práticos IFRS 3ScribdTranslationsAún no hay calificaciones

- CASO BIPOLAR Metodo IndirectoDocumento7 páginasCASO BIPOLAR Metodo IndirectoRONALD PAUL PANTA ROJASAún no hay calificaciones

- S2 - Casos Prácticos 1 y 2 - Estados Financieros NIC 01Documento12 páginasS2 - Casos Prácticos 1 y 2 - Estados Financieros NIC 01july43w32Aún no hay calificaciones

- Caso Práctico Sesion 3 - Ajustes A Los Estados FinancierosDocumento7 páginasCaso Práctico Sesion 3 - Ajustes A Los Estados FinancierosERIC SUNCION CHUYESAún no hay calificaciones

- Casos practicosDocumento4 páginasCasos practicosDiana Mantilla DiazAún no hay calificaciones

- Balance Caso PracticoDocumento3 páginasBalance Caso Practicod3x17Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Saurina (1998) PDFDocumento10 páginasSaurina (1998) PDFMayumi Arias QuispeAún no hay calificaciones

- Programa - IntangiblesDocumento5 páginasPrograma - IntangiblesMayumi Arias Quispe80% (5)

- RC - 445 - 2014 - CG Auditoría Financiera PDFDocumento423 páginasRC - 445 - 2014 - CG Auditoría Financiera PDFMayumi Arias QuispeAún no hay calificaciones

- Saurina (1998) PDFDocumento10 páginasSaurina (1998) PDFMayumi Arias QuispeAún no hay calificaciones

- Transport eDocumento20 páginasTransport eMayumi Arias QuispeAún no hay calificaciones

- EJEMPLOSDocumento33 páginasEJEMPLOSMayumi Arias Quispe0% (1)

- RC 445 2014 CG Auditoría FinancieraDocumento423 páginasRC 445 2014 CG Auditoría FinancieraMayumi Arias Quispe0% (1)

- PLAN DE AUDITORIA FINAL 1 AutoguardadoDocumento32 páginasPLAN DE AUDITORIA FINAL 1 AutoguardadoMayumi Arias QuispeAún no hay calificaciones

- Mapa ConceptualDocumento4 páginasMapa ConceptualMayumi Arias QuispeAún no hay calificaciones

- Nia 500 y Nia 600Documento1 páginaNia 500 y Nia 600Mayumi Arias QuispeAún no hay calificaciones

- Principios y Responsabilidades GlobalesDocumento3 páginasPrincipios y Responsabilidades GlobalesMayumi Arias QuispeAún no hay calificaciones

- Guia Reportes Auditoria PDFDocumento36 páginasGuia Reportes Auditoria PDFMayumi Arias Quispe100% (1)

- Guia de Determinacion de La MaterialidadDocumento19 páginasGuia de Determinacion de La MaterialidadMayumi Arias QuispeAún no hay calificaciones

- Contrato Sin Contabilidad IndependienteDocumento27 páginasContrato Sin Contabilidad IndependienteMayumi Arias QuispeAún no hay calificaciones

- Analisis de Nic 16Documento12 páginasAnalisis de Nic 16Mayumi Arias QuispeAún no hay calificaciones

- Ejercicios de La NIC-23Documento7 páginasEjercicios de La NIC-23Mayumi Arias QuispeAún no hay calificaciones

- Formato SFE y SFMBDocumento2 páginasFormato SFE y SFMBMayumi Arias QuispeAún no hay calificaciones

- Analisis e Interpretacion de Estados FinancierosDocumento15 páginasAnalisis e Interpretacion de Estados FinancierosMayumi Arias Quispe100% (1)

- Curriculum Ana Marquez.1Documento3 páginasCurriculum Ana Marquez.1Jorge Wong ZegarraAún no hay calificaciones

- SOLUCIONTEMA1Documento29 páginasSOLUCIONTEMA1mariaAún no hay calificaciones

- Factura Bomba de VacioDocumento4 páginasFactura Bomba de VacioJuan MoralesAún no hay calificaciones

- Nia 250Documento7 páginasNia 250emmamontes4Aún no hay calificaciones

- NIIFDocumento4 páginasNIIFCarlos Steven Gaibor Bohórquez100% (1)

- Lectura 02 PAPELES DE TRABAJO DE AUDITORIA PDFDocumento8 páginasLectura 02 PAPELES DE TRABAJO DE AUDITORIA PDFEl Agua Se DefiendeAún no hay calificaciones

- Fase - 3 - Trabajo - Grupal - 102023 - 68. FinalDocumento27 páginasFase - 3 - Trabajo - Grupal - 102023 - 68. FinalyohanaAún no hay calificaciones

- Operaciones Diversas Entre Escorpio (Caza Matriz) y Cuzco (Sucursal)Documento2 páginasOperaciones Diversas Entre Escorpio (Caza Matriz) y Cuzco (Sucursal)Ivan Ticona100% (1)

- Operaciones ConexasDocumento14 páginasOperaciones ConexasMabelay Taipe Palomino40% (5)

- Civil Circuito 9-11-2020Documento52 páginasCivil Circuito 9-11-2020CamiloLeonAún no hay calificaciones

- Matemática Actividad N°1 Regla de Tres Simple y CompuestaDocumento2 páginasMatemática Actividad N°1 Regla de Tres Simple y CompuestaJhordanAlvitesGunner0% (1)

- Conocimiento de EmbarqueDocumento12 páginasConocimiento de Embarquemarina cordova floresAún no hay calificaciones

- LENGUA4Documento4 páginasLENGUA4Beatriz Losada AlvarezAún no hay calificaciones

- Interes Compuesto y AnualidadesDocumento9 páginasInteres Compuesto y AnualidadesSRCG2010Aún no hay calificaciones

- Guia para Auditoria en AuditbrainDocumento9 páginasGuia para Auditoria en Auditbrainjhony castillo100% (1)

- Preguntas Fre Cuente S Place To PayDocumento3 páginasPreguntas Fre Cuente S Place To PayJuan NaranjoAún no hay calificaciones

- S4 - Taller de Casos AplicadosDocumento21 páginasS4 - Taller de Casos Aplicadosroxana0% (1)

- Xcel 2Documento10 páginasXcel 2Juan CardozoAún no hay calificaciones

- Parcial Matematicas FinancierasDocumento3 páginasParcial Matematicas FinancierasJonathan YoungAún no hay calificaciones

- Trabajo N 4 Simulacion Pruebas de AuditoríaDocumento6 páginasTrabajo N 4 Simulacion Pruebas de AuditoríaJudith RubinAún no hay calificaciones

- Políticas para La Administración Del Riesgo de Crédito HITESDocumento22 páginasPolíticas para La Administración Del Riesgo de Crédito HITESEl Gato Con BotasAún no hay calificaciones

- Examen Del 1er ParcialDocumento3 páginasExamen Del 1er Parcialnenines230% (1)

- MANUALDEUSUARIO Programas GestionDocumento26 páginasMANUALDEUSUARIO Programas GestionMendez Galindo RafaelAún no hay calificaciones

- Interes Compuesto 3Documento3 páginasInteres Compuesto 3Marcela Calderon DianderasAún no hay calificaciones

- Sueldos y SalariosDocumento14 páginasSueldos y SalariosJolie PalaciosAún no hay calificaciones

- Notas A Los Estados Financieros 2006Documento6 páginasNotas A Los Estados Financieros 2006Samuel Victor Gutierrez MasuetoAún no hay calificaciones

- Cultivo Del MangoDocumento20 páginasCultivo Del MangoIvette Osorio100% (1)

- Constancia - 2024-03-11T201404.010Documento2 páginasConstancia - 2024-03-11T201404.010denilson montes ramirezAún no hay calificaciones

- Como Se Hizo El FraudeDocumento8 páginasComo Se Hizo El FraudeChristian Moises DelCid MendozaAún no hay calificaciones

- Extracto Abril 2024Documento2 páginasExtracto Abril 2024jorge william Florez GallegoAún no hay calificaciones