Sofia Cerda Tarea Semana5

Sofia Cerda Tarea Semana5

Descargar como docx, pdf o txt

También podría gustarte

- El Equipo Mayor y Menor en La CocinaDocumento14 páginasEl Equipo Mayor y Menor en La CocinaJorge Acosta López40% (15)

- Reporte de Practica 10 AnalisisDocumento34 páginasReporte de Practica 10 AnalisisAriel Amaro Beatriz0% (1)

- Clase 22. Fuentes Formales Del Derecho Chileno.Documento5 páginasClase 22. Fuentes Formales Del Derecho Chileno.Vane Varela Salfate100% (1)

- Instructivo para Instalar RayenDocumento4 páginasInstructivo para Instalar RayenAdolfo DiazAún no hay calificaciones

- Contrato de Compra y Venta Vehicular A CreditoDocumento2 páginasContrato de Compra y Venta Vehicular A CreditoJosé Esneyder Caqui Caballero100% (1)

- Trabajo Final de EstadisticaDocumento5 páginasTrabajo Final de Estadisticafelipe villegas100% (1)

- Estudio Financiero de Un ProyectoDocumento4 páginasEstudio Financiero de Un ProyectoLeider Gaitan100% (1)

- Tarea 2 ContabilidadDocumento7 páginasTarea 2 ContabilidadLuis RogelAún no hay calificaciones

- V2 Contenidos Unidad 2 Semana 8Documento32 páginasV2 Contenidos Unidad 2 Semana 8Anna Díaz DonosoAún no hay calificaciones

- SUJETOS - DERECHO AdmiDocumento12 páginasSUJETOS - DERECHO AdmiGabriela Aguilar ZavaletaAún no hay calificaciones

- Nociones Estado de Derecho (Teoría Del Derecho II) Sebastián Aguayo 2009Documento75 páginasNociones Estado de Derecho (Teoría Del Derecho II) Sebastián Aguayo 2009Camila CespedesAún no hay calificaciones

- Sánchez Campos, Paul Alejandro. La Búsqueda Del Administrador Creador de Valor Público en La Administración Pública de La Complejidad.Documento302 páginasSánchez Campos, Paul Alejandro. La Búsqueda Del Administrador Creador de Valor Público en La Administración Pública de La Complejidad.Jaime espejel MenaAún no hay calificaciones

- Apuntes 1 Cumplimiento Resoluciones Judiciales. ExequaturDocumento9 páginasApuntes 1 Cumplimiento Resoluciones Judiciales. ExequaturPaz Martínez MatusAún no hay calificaciones

- Taller Contrabilidad Financiera 2Documento26 páginasTaller Contrabilidad Financiera 2cecilia sepulvedaAún no hay calificaciones

- 4to Grado - Bloque V - MatemáticasDocumento6 páginas4to Grado - Bloque V - Matemáticasromantico2011Aún no hay calificaciones

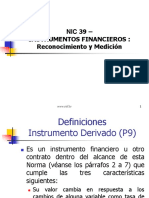

- Modulo 5 NIC 39 32 NIIF 7 Presentacion PDFDocumento46 páginasModulo 5 NIC 39 32 NIIF 7 Presentacion PDFNels Oscar QuispeAún no hay calificaciones

- Corriente Electrica 1 BachilleratoDocumento19 páginasCorriente Electrica 1 BachilleratoJoséAntonioAún no hay calificaciones

- Refuerzo FraccionesDocumento1 páginaRefuerzo FraccionesElkin MartinezAún no hay calificaciones

- PAUTA CORRECCION GUÍA DE APLICACIÓN MATEMÁTICA - 04 - F - RevDocumento4 páginasPAUTA CORRECCION GUÍA DE APLICACIÓN MATEMÁTICA - 04 - F - RevHumberto Fuenzalida CañeteAún no hay calificaciones

- Ley Nacional 22.140Documento10 páginasLey Nacional 22.140Daniel Alejandro Sanchez100% (1)

- Unidad 2 Actividad SemanalDocumento4 páginasUnidad 2 Actividad Semanalpruebaprueba124Aún no hay calificaciones

- Normas Contables InternacionalesDocumento31 páginasNormas Contables InternacionalesMiguel Angel SiebensAún no hay calificaciones

- Taller Contrabilidad Financiera 1Documento19 páginasTaller Contrabilidad Financiera 1cecilia sepulvedaAún no hay calificaciones

- Me 6Documento55 páginasMe 6WilfredoAún no hay calificaciones

- VF CGE301 Apunte Semana4Documento32 páginasVF CGE301 Apunte Semana4Bastian Aguilera ArteagaAún no hay calificaciones

- Apuntes y Casos ContabilidadDocumento38 páginasApuntes y Casos ContabilidadJose RamirezAún no hay calificaciones

- Longo y Tamyko Escenarios Gestion PublicaDocumento352 páginasLongo y Tamyko Escenarios Gestion Publicaerocamx3388100% (1)

- Yazmin Muñoz - Control 6 - Estauto Adtvo.Documento4 páginasYazmin Muñoz - Control 6 - Estauto Adtvo.Yazmin MuñozAún no hay calificaciones

- Derecho Constitucional-Unidad de Aprendizaje IDocumento7 páginasDerecho Constitucional-Unidad de Aprendizaje ISonia Rivera Zeballos100% (1)

- Mapa ConceptualDocumento1 páginaMapa ConceptualastridpikitoAún no hay calificaciones

- Contenido Semana 1Documento22 páginasContenido Semana 1totevoAún no hay calificaciones

- Capitulo 6 Presupuestos y Planeación FinancieraDocumento5 páginasCapitulo 6 Presupuestos y Planeación FinancieraLuciaAún no hay calificaciones

- Semana 8 GLMDocumento24 páginasSemana 8 GLMRosa Quitral PérezAún no hay calificaciones

- CRISP-DM - (Cross Industry Standard Process For Data Mining)Documento2 páginasCRISP-DM - (Cross Industry Standard Process For Data Mining)Josue Andres Aizprua MeraAún no hay calificaciones

- Trabajo Evaluacion Sumativa #1 Unidad #1 Derivados Financieros Jjaramillo PDFDocumento13 páginasTrabajo Evaluacion Sumativa #1 Unidad #1 Derivados Financieros Jjaramillo PDFVale CeaAún no hay calificaciones

- La Nueva Gestión Pública PDFDocumento10 páginasLa Nueva Gestión Pública PDFJovi GriegoAún no hay calificaciones

- Guía N°6 Álgebra 2 2013 IplacexDocumento8 páginasGuía N°6 Álgebra 2 2013 IplacexKarla GuerreroAún no hay calificaciones

- Taller Integrado A Finanzas-Contextualización y Definición de ProblemaDocumento7 páginasTaller Integrado A Finanzas-Contextualización y Definición de ProblemaNico OyarceAún no hay calificaciones

- Pauta Evaluación Semana 3 - Proyectos SocialesDocumento3 páginasPauta Evaluación Semana 3 - Proyectos SocialesRosa Quitral Pérez100% (1)

- Communicative GrammarDocumento18 páginasCommunicative GrammarRodrigo SaraguroAún no hay calificaciones

- Cuadro Comparativo AdmonDocumento4 páginasCuadro Comparativo AdmonFernandoGarciaMonroy0% (2)

- Relaciones Interpersonales y Liderazgo COM212Documento15 páginasRelaciones Interpersonales y Liderazgo COM212Camilo TorresAún no hay calificaciones

- Cuaderno - 1143 (Introducción A La Administración) CuadernilloDocumento137 páginasCuaderno - 1143 (Introducción A La Administración) CuadernilloValeria Barria Guenuman100% (2)

- Gestión Presupuestaria Pública IDocumento6 páginasGestión Presupuestaria Pública IBraulio Nicolás Gonzalez QuintanaAún no hay calificaciones

- Taller de Aplicación ErpDocumento5 páginasTaller de Aplicación ErpPia Hernandez ALAún no hay calificaciones

- Taller de Herramientas de ProductividadDocumento35 páginasTaller de Herramientas de ProductividadCristian Ahumada CarmonaAún no hay calificaciones

- CTA101 - Cuaderno de Apuntes - Semana 1 - Pág. 3-23Documento24 páginasCTA101 - Cuaderno de Apuntes - Semana 1 - Pág. 3-23diego salinasAún no hay calificaciones

- Taller de Administracion PublicaDocumento22 páginasTaller de Administracion PublicaYoselin Cespedes BacaAún no hay calificaciones

- Proyecto de Contabilidad Basica de USACDocumento182 páginasProyecto de Contabilidad Basica de USACViolettaLémusAún no hay calificaciones

- HPI201 - Orientaciones y Pauta - de - Evaluación - Proyecto - Semana - 4 PDFDocumento3 páginasHPI201 - Orientaciones y Pauta - de - Evaluación - Proyecto - Semana - 4 PDFBelénAlvarezVargasAún no hay calificaciones

- U1 Viegas Contabilidad Cap1Documento43 páginasU1 Viegas Contabilidad Cap1Tesi Bareiro Alonso100% (1)

- Sistema PresupuestalDocumento30 páginasSistema Presupuestalharvey236100% (2)

- Glosario de Términos PresupuestariosDocumento17 páginasGlosario de Términos PresupuestariosCarlos Antonio Cisneros AzuartaAún no hay calificaciones

- Control 6Documento5 páginasControl 6nicole2702100% (1)

- Guia Resuelta Gestion FinancieraDocumento4 páginasGuia Resuelta Gestion FinancieraDaniel Isaias Acevedo Lobos60% (5)

- Gestión Financiera Aiep Pev 2014 IpDocumento58 páginasGestión Financiera Aiep Pev 2014 IpFelipe Contreras88% (8)

- Maestría en Gestion Pública de ESAN 2011 IDocumento44 páginasMaestría en Gestion Pública de ESAN 2011 IESAN PerúAún no hay calificaciones

- Derecho Político ChilenoDocumento193 páginasDerecho Político ChilenoCynthia M. Moraga Yáñez100% (1)

- Modelos de Administración PúblicaDocumento3 páginasModelos de Administración PúblicaNico OrdenesAún no hay calificaciones

- 3 Pensamiento Administrativo Organnizaciones Publicas RDocumento91 páginas3 Pensamiento Administrativo Organnizaciones Publicas RjyzapataAún no hay calificaciones

- Reseña: Decisiones Públicas. Análisis y Estudio de Los Procesos de Decisión en Políticas PúblicasDocumento4 páginasReseña: Decisiones Públicas. Análisis y Estudio de Los Procesos de Decisión en Políticas PúblicasCARLOS FRANCISCO LEIVAAún no hay calificaciones

- Cuadro Sinoptico de Fuentes Del Derecho Julio CastilloDocumento1 páginaCuadro Sinoptico de Fuentes Del Derecho Julio CastilloJulio CastilloAún no hay calificaciones

- Tarea 5Documento6 páginasTarea 5BRENDAFUENZALIDA2011Aún no hay calificaciones

- Gonzalo Morales - Tarea 5Documento7 páginasGonzalo Morales - Tarea 5Gonzalo MoralesAún no hay calificaciones

- David - Araya Tarea Semana 5 Introduccion A La ContabilidadDocumento6 páginasDavid - Araya Tarea Semana 5 Introduccion A La ContabilidadDavid Araya NuñezAún no hay calificaciones

- Contabilidad Nacional y Balanza de PagosDocumento11 páginasContabilidad Nacional y Balanza de PagosDina MariaCanela Valentina VidalAún no hay calificaciones

- Universidad Ut Bordadora - 1Documento40 páginasUniversidad Ut Bordadora - 1Charly Diaz RomeroAún no hay calificaciones

- 2015 Flujo de CajaDocumento142 páginas2015 Flujo de Cajadarwin1978Aún no hay calificaciones

- Cuentas Por Pagar 2023Documento121 páginasCuentas Por Pagar 2023Isabel RojasAún no hay calificaciones

- Operaciones de Transferencia de Masa I (Evaporación y Cristalización - Alexis Cruz Zabalegui - AcademiaDocumento24 páginasOperaciones de Transferencia de Masa I (Evaporación y Cristalización - Alexis Cruz Zabalegui - AcademiaBraddy LFAún no hay calificaciones

- Diseño de AlmacenesDocumento7 páginasDiseño de AlmacenesJose Miguel Garcia Mendoza100% (1)

- Muebles Maldonado InformeDocumento4 páginasMuebles Maldonado InformeVanessa Belon Diaz100% (1)

- Aplicativo de La Guia Simplificada Caminos Vecinales-CBDocumento52 páginasAplicativo de La Guia Simplificada Caminos Vecinales-CBJessica Elizabeth PachecoAún no hay calificaciones

- Sesión 3 Tributación Avanzada PDFDocumento58 páginasSesión 3 Tributación Avanzada PDFMabel MiauAún no hay calificaciones

- Resolucion 402 2002 PDFDocumento3 páginasResolucion 402 2002 PDFlabconcldAún no hay calificaciones

- AseanDocumento40 páginasAseanProyectos Fisica AsfcAún no hay calificaciones

- Plan de Marketing EducativoDocumento32 páginasPlan de Marketing EducativoHector Cuentas67% (3)

- Proceso de Operativizacion Del MaisDocumento19 páginasProceso de Operativizacion Del MaisJuanc37Aún no hay calificaciones

- Tuneles NoruegaDocumento25 páginasTuneles NoruegaArturo AllendeAún no hay calificaciones

- Material Modos y Medios de TransporteDocumento66 páginasMaterial Modos y Medios de Transporteloritoarisa100% (3)

- Para Que Sirven Los Libros ContablesDocumento28 páginasPara Que Sirven Los Libros ContablesDayanitha Brito Chahua50% (2)

- Trabajo FilosofiaDocumento10 páginasTrabajo Filosofiaangi_p89Aún no hay calificaciones

- Horario Pregrado Arq Arquitectura 2023 3Documento11 páginasHorario Pregrado Arq Arquitectura 2023 3ღAlex- AndradeღAún no hay calificaciones

- Temario Qimica Organica Preparatoria UmsnhDocumento16 páginasTemario Qimica Organica Preparatoria UmsnhMartin MontesAún no hay calificaciones

- 1.1 Problema Económico Escasez y ElecciónDocumento26 páginas1.1 Problema Económico Escasez y ElecciónrobertoariasriveraAún no hay calificaciones

- Las 22 Leyes Inmutables de La MarcaDocumento104 páginasLas 22 Leyes Inmutables de La MarcaOswaldo Muñoz100% (1)

- Integrated Project Delivery TraducidoDocumento6 páginasIntegrated Project Delivery Traducidogustavo ramos coaguilaAún no hay calificaciones

- Caso TycoDocumento2 páginasCaso TycoCristian ParraAún no hay calificaciones

- Jefe de Mantenimiento y ServiciosDocumento12 páginasJefe de Mantenimiento y ServiciosAnatnas SerdnaAún no hay calificaciones

- Pizzas en ConoDocumento25 páginasPizzas en Conoelectromach69Aún no hay calificaciones