Snowshoe Inc. recibió una solicitud para vender 2,000 pares de esquís a US$100 cada par para una tienda de descuentos en Maine. Aunque el costo promedio de producir y vender cada par es de US$130, Snowshoe incrementaría sus utilidades en US$35,240 al aceptar la orden especial debido a que los costos incrementales son menores que los ingresos incrementales. Sin embargo, dado que la capacidad actual de Snowshoe es limitada, la orden especial solo debería aceptarse si no requiere reducir las ventas regulares.

0 calificaciones0% encontró este documento útil (0 votos)

1K vistas8 páginas

Snowshoe Inc. recibió una solicitud para vender 2,000 pares de esquís a US$100 cada par para una tienda de descuentos en Maine. Aunque el costo promedio de producir y vender cada par es de US$130, Snowshoe incrementaría sus utilidades en US$35,240 al aceptar la orden especial debido a que los costos incrementales son menores que los ingresos incrementales. Sin embargo, dado que la capacidad actual de Snowshoe es limitada, la orden especial solo debería aceptarse si no requiere reducir las ventas regulares.

Snowshoe Inc. recibió una solicitud para vender 2,000 pares de esquís a US$100 cada par para una tienda de descuentos en Maine. Aunque el costo promedio de producir y vender cada par es de US$130, Snowshoe incrementaría sus utilidades en US$35,240 al aceptar la orden especial debido a que los costos incrementales son menores que los ingresos incrementales. Sin embargo, dado que la capacidad actual de Snowshoe es limitada, la orden especial solo debería aceptarse si no requiere reducir las ventas regulares.

Snowshoe Inc. recibió una solicitud para vender 2,000 pares de esquís a US$100 cada par para una tienda de descuentos en Maine. Aunque el costo promedio de producir y vender cada par es de US$130, Snowshoe incrementaría sus utilidades en US$35,240 al aceptar la orden especial debido a que los costos incrementales son menores que los ingresos incrementales. Sin embargo, dado que la capacidad actual de Snowshoe es limitada, la orden especial solo debería aceptarse si no requiere reducir las ventas regulares.

Descargue como DOCX, PDF, TXT o lea en línea desde Scribd

Descargar como docx, pdf o txt

Está en la página 1/ 8

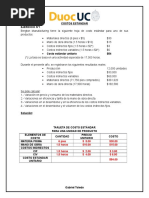

10. A Snowshoe, Inc.

, fabricante de equipo para esquiar, se le solicitó que venda exactamente 2,000

pares de esquís para una tienda de descuento de artículos deportivos localizada en Maine, a US$100 el par. Snowshoe no pondría su nombre en esta orden especial, y el distribuidor, por tanto, vendería los esquís por debajo de su precio minorista normal. La capacidad total para Snowshoe es de 25,000 pares al año. El pronóstico de ventas de la compañía para este año, excluyendo la orden especial, es de 20,000 pares a un precio de venta de US$143.75 por unidad. El estado de ingresos presupuestado de Snowshoe es:

BASE POR UNIDAD BASE TOTAL EN DÓLARES

Ingreso por concepto de ventas US$143.75

US$ 2,875,000 (20,000 pares) Costo de los artículos vendidos: Materiales directos US$ 37.50 Mano de obra directa 31.10 Costos indirectos de fabricación US$ 750,000 (40%variables) 34.45 622,000 Costo total de los artículos vendidos US$ 103.05 2,061,000 Utilidad bruta US$ 40.70 689,000 US$ 814,000 Gastos administrativos y de venta 27.50 550,000 Utilidad neta US$ 13.20 US$ 264,000

La única porción variable de los gastos administrativos y de venta es una comisión del 12% sobre las ventas, que no sería pagada en la orden especial. ¿Debería Snowshoe aceptar la orden especial a US$100 el par, aun cuando el costo promedio de producir y vender un par de esquís es de US$130?55 (US$103.05 + US$27.50)?

Desarrollo:

Análisis del costo diferencial de la orden especial (base por unidad)

Ingreso incremental US$ 100.00

Costos incrementales: Materiales directos US$ 37.50 Mano de obra directa US$ 31.10 Costos indirectos de fabricación variables (40%x US$34.45) US$ 13.78 Total de costos incrementales US$ 82.38 Utilidad incremental US$ 17.62

Snowshoe, Inc. incrementaría sus utilidades globales en US$35,240 (2,000 unidades US$17.62 por unidad) si acepta la orden especial. Por tanto, sería ventajoso hacerlo. Como alternativa, la solución con base en el valor total en dólares sería como sigue: Análisis del costo diferencial de la orden especial (base total en dólares)

Ingreso incremental (2,000 x US$ 100)

US$ 100.00 Costos incrementales: Materiales directos (2,000 x US$ 37.50) Mano de obra directa (2,000 x US$ 31.10) US$ 37.50 Costos indirectos de fabricación variables 31.10 (2,000x40%x US$34.45) 13.78 Total de costos incrementales US$ 82.38 Utilidad incremental US$ 17.62

En esta solución de la decisión de la orden especial de Snowshoe, Inc. se ignoró un problema

bastante común: una carencia de suficiente capacidad productiva. Mientras la capacidad total es igual a 25,000 pares de esquís, las ventas pronosticadas fueron iguales a sólo 20,000 pares de esquís, de manera que la orden especial de 2,000 esquís fácilmente podría ajustarse, siempre y cuando sus ingresos relevantes excedan sus costos relevantes.

EJEMPLO. 2 Supóngase ahora que Snowshoe, Inc. opera a un nivel de capacidad productiva de 24,000 esquís (con una capacidad ociosa igual a 1,000 esquís). Existen ahora dos posibles alternativas para tener en cuenta en una decisión de aceptar o rechazar la orden especial para 2,000 esquís, con base en el supuesto de que el cliente de la orden especial no aceptará menos de 2,000 esquís. La primera alternativa posible exige una reducción de ventas regulares a clientes de 24,000 a 23,000 esquís, así que la orden especial de 2,000 pares de esquís podría fabricarse sin tener que exceder la capacidad plena. La segunda alternativa sería expandir la capacidad de la planta en forma temporal para producir los "segundos" 1,000 pares de esquís (mientras los "primeros" 1,000 esquís vienen de la capacidad ociosa).

Desarrollo Análisis del costo de oportunidad de la orden especial (base total en dólares)

Ingreso incremental (2,000 x US$ 100)

US$ 200,000 Costos incrementales: Materiales directos (2,000 x US$ 37.50) Mano de obra directa (2,000 x US$ 31.10) US$ 75,000 Costos indirectos de fabricación variables 62,200 (2,000x40%x US$34.45) 27,560 Costo de oportunidad* Total de costos incrementales 61,370 266,130 Utilidad incremental US$ (26,130)

*Cálculo del costo de oportunidad de no vender los 1,00

esquíes a clientes regulares: Ingreso relevante (1,00 x US$143.75) US$ 143,750 Menos: Costos relevantes (1,000x US$ 82.38*) 82,380 Utilidad relevante US$ 61,370 *Materiales directos US$ 37.50 Mano de obra directa 31.10 Costos indirectos de fabricación variables (40% x US$34.45) 13.78 US$ 82.38

El primer curso alternativo de acción —reducir las ventas regulares a clientes en 1,000 esquís— no es una solución viable para Snowshoe, Inc., porque estaría en peor situación en US$26,130. El elemento responsable de este resultado es el ingreso sacrificado (costo de oportunidad) de US$61,370 proveniente de la incapacidad para vender a precio regular los 1,000 pares fuera de los 24,000 actualmente vendidos a clientes regulares.

La segunda y posible opción demanda una expansión temporal en la capacidad productiva,

desde un nivel de capacidad total corriente igual a 25,000 pares a un nivel de capacidad productiva ampliada igual a 26,000, posiblemente adquiriendo en leasing a corto plazo instalaciones sin uso de otra compañía.

Análisis del costo diferencial de la orden especial (base total en dólares)

US$ 200,000 Ingreso incremental (2,000 x US$ 100) Costos incrementales: Materiales directos (2,000 x US$ 37.50) US$ 75,000 Mano de obra directa (2,000 x US$ 31.10) 62,200 Costos indirectos de fabricación variables (2,000x40%x US$34.45) 27,560 Costos indirectos de fabricación fijos (1,000 x 60% x US$ 34.45) 20,670 185,430 Total de costos incrementales US$ 14,570 Utilidad incremental Esta alternativa —expandir temporalmente la capacidad de planta en 1,000 pares de esquís— es una solución viable para Snowshoe, Inc., porque estaría en mejores condiciones en US$14,570.

EJEMPLO. Pratt Industries está considerando hacer sus propios moldes de motores, que adquiere corrientemente a US$20.50 por unidad. Este precio de compra no incluye los costos de pedido, recepción e inspección, los cuales Pratt estima sean de US$2 por unidad. Pratt cree que puede fabricar las 6,500 unidades requeridas a un costo más bajo del que paga actualmente al proveedor externo. Los costos relevantes tanto para producir como para comprar con respecto a las alternativas son los siguientes:

Análisis del costo diferencial para 6,500 moldes de motor

COSTO TOTAL COSTO TOTAL

DE HACER DE COMPRAR

Materiales directos (6,500 x US$ 6.25*) US$ 40,625

Mano de obra directa (6,500 x US$ 10.00*) 65,000 Costos indirectos de fabricación variables (6,500x US$ 5.00*) 32,500 Precio de compra (6,500 x US$ 20.50) US$ 133,250 Costos de pedido, recepción e inspección (6,500 x US$ 2.00) ___________ 13,000 Total de cotos relevantes US$ 138,125 US$ 146,250 Ventaja de la alternativa de hacer 8,125 US$ 146,250 US$ 146,250

*Supuesto

Desarrollo:

Suponga que las instalaciones de Pratt permanecen ociosas si no fabrican los moldes de motor; Pratt Industries incrementaría su ingreso total en US$8,125 por año haciendo el componente en vez de comprarlo. Por el contrario, si se supone que Pratt podría utilizar su capacidad ociosa para manufacturar una nueva línea de producto en lugar de producir los moldes de motor, el ingreso relevante de la nueva línea de producto debe considerarse un costo de oportunidad de la decisión de hacer. Suponga que los datos de costos e ingresos estimados para bastidores (una nueva línea de producto) son como sigue:

Análisis del costo diferencial para 4,800 bastidores (base total en dólares)

Ingreso incremental (4,800 x US$ 31.25) US$ 150,000

Costos incrementales: Materiales directos (4,800 x US$ 10.00) Mano de obra directa (4,800 x US$ 12.25) US$ 48,000 Costos indirectos de fabricación variables 58,800 (4,800 x US$ 5.00) 24,000 Total de costos incrementales 130,800 Ingreso incremental US$ 19,200 La firma se beneficiaría en US$11,075 si elige comprar los 6,500 moldes de motor y adicionar la nueva línea de producto (bastidores) en vez de fabricar los moldes de motor.

Análisis del costo de oportunidad de hacer o comprar

ALTERNATIVAS HACER COMPRAR

Costo total de comprar los modelos de motor ………………. US$ 146,250

Costo incremental de fabricar los modelos de motor ………. US$ 138,125 Costo de oportunidad de fabricar bastidores ………………. 19,200 Total de costos relevantes ……………………………………. US$ 157,325 US$ 146,250 Ventaja de la alternativa de comprar (US$ 19,200 – US$ 8,150) ………………………………. 11,075 US$ 157,325 US$ 157,325

ejercico 563

EJEMPLO. Jennings, Inc., fabricante de productos para el cuidado del cabello, estudia la posibilidad de eliminar de su línea de producto un enjuague final, que en la actualidad parece no ser rentable. De acuerdo con la siguiente información de tres productos de Jennings, se determinó que debería descontinuarse el producto de enjuague final.

LÍNEAS DE PRODUCTOS TOTAL PARA ENJUAGUE ACONDI_ CHAMPÚ LA FINAL CIONADOR CAMPAÑÍA

Ingreso por concepto de ventas US$ 500,000 US$300,000 US$ 400,000 US$ 1200,000 Costos variables 270,000 202,000 220,000 692,000 Margen de contribución US$ 230,000 US$ 98,000 US$ 180,000 US$ 508,000 Costos fijos Controlables (atribuibles a la US$ 56,000 US$ 59,000 US$ 45,000 US$ 160,000 línea) No controlables* 100,000 60,000 80,000 240,000 Total US$ 156,000 US$119,000 US$125,000 US$ 400,000 Utilidad (pérdida) US$ 74,000 US$ (21,000) US$ 55,000 US$ 108,000

*Asignados con base en la cantidad total en dólares por completo de ventas.

Desarrollo:

Con base en el anterior estado de ingresos de líneas de producto parece que al eliminarse la línea de producto de enjuague final, Jennings, Inc. ahorraría US$21,000 al año. Sin embargo, un análisis del costo diferencial conduce a una conclusión totalmente diferente: Análisis del costo diferencial de eliminar la línea de producto de enjuague final

Beneficios Costos variables evitables US$ 202,000 Costos fijos controlables evitables 59,000 Total de costos evitables US$ 261,000 Pérdidas Disminución del ingreso (300,000) Desventaja de eliminar la línea de producto de enjuague US$ (39,000) final

Solución alternativa

Utilidad total de la compañía antes de eliminar la

línea de producto de enjuague final……………. US$108,000 Utilidad después de eliminar el producto de enjuague final: Ingreso por concepto de ventas…………… US$900,000 (US$ 1222,00-US$300,000) Costos variables……………………………. 490,000 (US$692,000 – US$202,000) Margen de contribución…………………. US$410,000 Costos fijos: Controlables (A la línea) ………………. US$101,000 (US$ 160,000 – US$59,000) No controlables…………………………. 240,000 341,000 Utilidad después de eliminar la línea de producto de enjuague final…………………………………… 69,000 Disminución en la utilidad total de compañía... US$ 39,000

Jennings, Inc. debe descontinuar la línea de producto sólo si el costo de oportunidad de usar el espacio y los recursos excede de alguna u otra manera el ingreso decremental de US$39,000.

Ejejrcicio 565

EJEMPLO. La firma internacional de contadores públicos MLC presta servicios en las siguientes áreas tradicionales: auditoría, asesoría tributaria y servicios de asesoría gerencial (SAG). A continuación, se presentan los costos e ingresos relevantes para cada tipo de trabajo: AUDITORÍA ASESORIA SAG TRIBUTARIA

Honorarios de contratos US$ 5,000 US$ 2,000 US$ 8,000

A partir de una inspección inicial de los datos relevantes, parecería que la firma de contadores públicos MLC dedica sus energías a los contratos SAG, lo cual genera un margen de contribución de US$3,000 con respecto al margen de contribución de US$2,000 asociado con las obligaciones de auditoría y el margen de contribución de US$1,400 asociado con la asesoría tributaria. Una inspección más minuciosa de los datos relevantes parece sugerir que la asesoría tributaria es preferible a la auditoría o SAG, debido al mayor retorno por dólar de ingreso (es decir, índice de margen de contribución). Es decir, cada dólar ganado en asesoría tributaria rinde US$0.70 de ingreso, mientras que la auditoría da US$0.40 y los SAG sólo US$0.375. Antes de tomar una decisión final, MLC tiene pocas alternativas, pero debe tomar en consideración la restricción única que afecta a la mayor parte de las firmas de contadores públicos grandes: una escasez de recursos representada por la cantidad limitada de personal disponible a nivel senior. Cuando existe una sola limitación, la mezcla óptima de productos o servicios se basaría lógicamente en aquella combinación de productos o servicios que genere el mayor margen de contribución por unidad de recurso escaso. A fin de utilizar mejor la mezcla de productos o servicios, modelo de restricción única, los siguientes pasos son necesarios:

1. Producir o prestar servicios tanto como pueda vender del producto o servicio cuyo margen de contribución por unidad de recurso escaso sea el más alto.

2. Si aún queda algún recurso escaso, producir o prestar servicios tanto como pueda venderse del producto o servicio cuyo margen de contribución por unidad de recurso escaso es el segundo más alto.

3. Repita el paso 2 con toda frecuencia como sea necesario hasta que la cantidad total de recursos escasos haya sido consumida o no puedan venderse productos o servicios adicionales.

Desarrollo:

Supóngase que la firma de contadores públicos MLC tiene disponible un total de 10,000 horas a nivel sénior. En promedio, las obligaciones de auditoría requieren 50 horas, la asesoría tributaria, 40 horas y SAG, 100 horas. Un pronóstico de ventas indica que la cantidad máxima de compromisos de auditoría será igual a 120, que los de asesoría tributaria serán iguales a 80 y las obligaciones SAG serán iguales a 50. Idealmente, a MLC le gustaría aceptar todos los trabajos, pero no está en capacidad de hacerlo debido a la grave escasez de recursos que enfrenta la firma. Siguiendo los tres pasos delineados anteriormente, la mezcla óptima puede calcularse como sigue: ASESORÍA SAG AUDITORÍA TRIBUTARIA

Margen de contribución US$ 2,000 US$ 1,400 US$ 3,000

Dividido entre las horas por contrato ÷ 50 ÷ 40 ÷ 100 Margen de contribución por unidad de recursos escasos US$40/ hora US$ 35/hora US$30/hora

Total de horas disponibles 10,000

Menos: contratos de auditoria (120 x 50 horas) 6,000 Restantes horas disponibles 4,000 Menos: Obligaciones por asesoría tributaria (80 x 40 horas) 3,200 Restantes de horas disponibles 800 Dividido entre las horas por contrato SAG ÷ 100 Cantidad de posibles contratos SAG 8

Resumen de la mezcla óptima de productos

MARGEN DE MARGEN DE CANTIDAD DE CONTRIBUCIÓN CONTRIBUCIÓN CONTRATO CONTRATOS POR CONTRATOS TOTAL