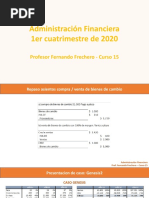

Cap IV

Cap IV

Descargar como doc, pdf o txt

También podría gustarte

- Estudio de Mercado PasteleriaDocumento18 páginasEstudio de Mercado PasteleriaMelissa Palma Portugal75% (20)

- Ejercicios Sobre ApalancamientoDocumento11 páginasEjercicios Sobre ApalancamientoAlexander Ale Vilcape20% (5)

- Sumativa Semana 8 - Pauta de Corrección Analisis FinancieroDocumento2 páginasSumativa Semana 8 - Pauta de Corrección Analisis FinancieroRichard Pérez100% (3)

- Taller Unidad 4 Costos de Contabilidad AnaDocumento11 páginasTaller Unidad 4 Costos de Contabilidad AnaAna Torres0% (1)

- Practico Problemas TorneadoDocumento6 páginasPractico Problemas TorneadoJuanAndsAún no hay calificaciones

- Caso Estudio Serin-TecnoplasDocumento2 páginasCaso Estudio Serin-TecnoplasBoris Dongo SalazarAún no hay calificaciones

- PRACTICA 5 SapDocumento10 páginasPRACTICA 5 SapMarcelo Lazarte LazoAún no hay calificaciones

- Practica Docente TOC y TRUPUT 2020Documento20 páginasPractica Docente TOC y TRUPUT 2020Andrea MacedoAún no hay calificaciones

- Problemas 17-2, 17-5, 17-8, 17-11 Y 17-15 FinanzasDocumento4 páginasProblemas 17-2, 17-5, 17-8, 17-11 Y 17-15 FinanzasDiana CarmonaAún no hay calificaciones

- Ejercicio de Indicadores FinancierosDocumento9 páginasEjercicio de Indicadores FinancierosTamara Marca100% (1)

- Apalancamiento Stop y Mikasa SasDocumento22 páginasApalancamiento Stop y Mikasa SasGerencia Comercial Brand SolutionsAún no hay calificaciones

- Grupo 1 - Ejercicios Propuestos de ApalancamientoDocumento12 páginasGrupo 1 - Ejercicios Propuestos de ApalancamientoAlvaro Victor Robles EspinozaAún no hay calificaciones

- Ejercicio y Caso EstudioDocumento3 páginasEjercicio y Caso EstudioAlvaro Victor Robles EspinozaAún no hay calificaciones

- P-4.2-4.3-4.4-FALTA-4.5 CostosDocumento28 páginasP-4.2-4.3-4.4-FALTA-4.5 CostosLuz Melody Justo ApazaAún no hay calificaciones

- PRACT PROPUES Cap 7 A y B 2021-1Documento6 páginasPRACT PROPUES Cap 7 A y B 2021-1Alexander AntonioAún no hay calificaciones

- 3er Examen Anco Almeron RenzoDocumento5 páginas3er Examen Anco Almeron RenzoRenzo Anco AlmeronAún no hay calificaciones

- Cap Iv - Problemas Propuestos - Grupo 2Documento19 páginasCap Iv - Problemas Propuestos - Grupo 2Jonathan Ramos VAún no hay calificaciones

- Laboratorio 13Documento5 páginasLaboratorio 13ana santerAún no hay calificaciones

- Depreciacion Ej 1-2 - 3 - 4 - 5-6-7Documento22 páginasDepreciacion Ej 1-2 - 3 - 4 - 5-6-7angie gaimesAún no hay calificaciones

- Cap 8 M 2Documento33 páginasCap 8 M 2Celina LucíaAún no hay calificaciones

- Caso #1 AbcDocumento3 páginasCaso #1 AbcqdAún no hay calificaciones

- SET N de CostesDocumento19 páginasSET N de CostesDaniel BecerraAún no hay calificaciones

- Ejercicio Semana 2Documento7 páginasEjercicio Semana 2Ricardo NinasivinchaAún no hay calificaciones

- Ingeniería Económica Cap VDocumento23 páginasIngeniería Económica Cap VEddy Rodriguez100% (2)

- Casos Estudios en ClaseDocumento34 páginasCasos Estudios en ClaseElga TitoAún no hay calificaciones

- Cap V Adriana Brayan Falta El 3Documento11 páginasCap V Adriana Brayan Falta El 3Keylla Tacuri AmanquiAún no hay calificaciones

- Balotario - 2 - (1) - 1Documento6 páginasBalotario - 2 - (1) - 1Brayan PinazoAún no hay calificaciones

- Laboratorio 03 - Método SimplexDocumento7 páginasLaboratorio 03 - Método SimplexAldo Alarcon100% (1)

- FinanzasDocumento4 páginasFinanzaswilverrondonAún no hay calificaciones

- Problemas Propuestos - Cap.5 PDFDocumento8 páginasProblemas Propuestos - Cap.5 PDFEdith VilcaAún no hay calificaciones

- Solucion Examen PARCIAL 1 IO1 20182Documento5 páginasSolucion Examen PARCIAL 1 IO1 20182David Ramos PerezAún no hay calificaciones

- AstelDocumento6 páginasAstelPaolaAún no hay calificaciones

- Lab 5Documento5 páginasLab 5Jonathan Ramos V100% (1)

- Balotario Cap 1 y 2Documento4 páginasBalotario Cap 1 y 2Alvaro Victor Robles EspinozaAún no hay calificaciones

- Taller Costo Por Procesos 2022Documento23 páginasTaller Costo Por Procesos 2022Alvaro Santiago Zuñiga FarfanAún no hay calificaciones

- Caso de EstudioDocumento2 páginasCaso de Estudiothe look0% (1)

- 8, 24Documento2 páginas8, 24RICARDO NINASIVINCHA APFATAAún no hay calificaciones

- Diseño Del TrabajoDocumento60 páginasDiseño Del TrabajoALONSO MIGUEL VILCA CUENTASAún no hay calificaciones

- Guia 6 Costeo Por ProcesosDocumento3 páginasGuia 6 Costeo Por ProcesosSolansh Arlet Ledezma PazAún no hay calificaciones

- Parcial 1 DDocumento4 páginasParcial 1 DJOSE FERNANDO TAMO HANCCOAún no hay calificaciones

- Problemas 1 3 4Documento4 páginasProblemas 1 3 4Brayan PinazoAún no hay calificaciones

- Ejercicios Analisis Sensibilidad - Sanchez Razo Betsy LizbethDocumento10 páginasEjercicios Analisis Sensibilidad - Sanchez Razo Betsy LizbethKevin MoralesAún no hay calificaciones

- Interes NominalDocumento12 páginasInteres NominalMarisol LópezAún no hay calificaciones

- Caso 10.2Documento4 páginasCaso 10.2Tania AraceliAún no hay calificaciones

- Examen Io1 Fase 1 UcsmDocumento2 páginasExamen Io1 Fase 1 UcsmAlexander Ale VilcapeAún no hay calificaciones

- Guia 7 CepDocumento13 páginasGuia 7 CepLuis PonceAún no hay calificaciones

- TAREA 1 - Aplicación Análisis de ReemplazoDocumento10 páginasTAREA 1 - Aplicación Análisis de ReemplazoDANIEL BENJAMIN APAZA APAZAAún no hay calificaciones

- Guia 3 - AD1 - 2019Documento4 páginasGuia 3 - AD1 - 2019destiny MiracleAún no hay calificaciones

- Practica 6 Diagrama Bimanual Grupo 15Documento12 páginasPractica 6 Diagrama Bimanual Grupo 15francoAún no hay calificaciones

- Caso WebbDocumento21 páginasCaso WebbbelenAún no hay calificaciones

- Ejercicios Propuestos EquivalenciaDocumento6 páginasEjercicios Propuestos EquivalenciaBrayan PinazoAún no hay calificaciones

- Examen FinalDocumento4 páginasExamen FinalJorge Alatrista RojasAún no hay calificaciones

- EX - SUSTITUTORIO (2do EXAMEN)Documento2 páginasEX - SUSTITUTORIO (2do EXAMEN)RONAL MIGUEL BARRETO ALCCACCAHUAAún no hay calificaciones

- Tif - Cap 1Documento9 páginasTif - Cap 1Laura Salazar SalasAún no hay calificaciones

- Ejercicios de ProduccionDocumento12 páginasEjercicios de ProduccionjesseniaAún no hay calificaciones

- Caso 2 Circulación de VehículosDocumento6 páginasCaso 2 Circulación de VehículoskaiAún no hay calificaciones

- Diagrama Hombre MáquinaDocumento32 páginasDiagrama Hombre Máquinajasmin choqueAún no hay calificaciones

- Examen Parcial Io1 UnsaDocumento6 páginasExamen Parcial Io1 UnsaMercy GonzalesAún no hay calificaciones

- PRÁCTICA Costeo Por Procesos IIIDocumento4 páginasPRÁCTICA Costeo Por Procesos IIICarlos Peña0% (1)

- Guia 7Documento12 páginasGuia 7Juan LlerenaAún no hay calificaciones

- Tarea 4 - Martos ChavezDocumento24 páginasTarea 4 - Martos ChavezFabrizzio Seclén0% (1)

- TAREA de Productividad 1.0Documento10 páginasTAREA de Productividad 1.0Carlos QuispeAún no hay calificaciones

- Labor. S12Documento5 páginasLabor. S12Josue Baca100% (1)

- 3er EXAMENDocumento1 página3er EXAMENRICARDO NINASIVINCHA APFATAAún no hay calificaciones

- 2.1 A 2.2 Ejercicios 2022-1Documento8 páginas2.1 A 2.2 Ejercicios 2022-1zayra martinezAún no hay calificaciones

- Características de Un Mapa MentalDocumento7 páginasCaracterísticas de Un Mapa MentalMelissa Palma PortugalAún no hay calificaciones

- Examen PCPDocumento39 páginasExamen PCPMelissa Palma PortugalAún no hay calificaciones

- Salaria LDocumento9 páginasSalaria LMelissa Palma PortugalAún no hay calificaciones

- Teoria sp2Documento20 páginasTeoria sp2Melissa Palma PortugalAún no hay calificaciones

- Diseño de La InvestigacionDocumento21 páginasDiseño de La InvestigacionMelissa Palma PortugalAún no hay calificaciones

- Laboratorio 6Documento6 páginasLaboratorio 6Melissa Palma PortugalAún no hay calificaciones

- Tarea N - 2Documento120 páginasTarea N - 2Melissa Palma PortugalAún no hay calificaciones

- Analisis de Mercado-1yogurtDocumento53 páginasAnalisis de Mercado-1yogurtMelissa Palma PortugalAún no hay calificaciones

- Ejercicio 1Documento1 páginaEjercicio 1Melissa Palma PortugalAún no hay calificaciones

- Ejercicio 1Documento1 páginaEjercicio 1Melissa Palma PortugalAún no hay calificaciones

- Trabajo de Investigación - Curso de Operaciones Unitarias 2019Documento3 páginasTrabajo de Investigación - Curso de Operaciones Unitarias 2019Melissa Palma PortugalAún no hay calificaciones

- Componentes de Una CalderaDocumento2 páginasComponentes de Una CalderaMelissa Palma PortugalAún no hay calificaciones

- Actividad 2. 2 Guía de Ejercicios Final - ANA FLORESDocumento6 páginasActividad 2. 2 Guía de Ejercicios Final - ANA FLORESJaneth HernandezAún no hay calificaciones

- Informe 1Documento4 páginasInforme 1Fight Clash RoyaleAún no hay calificaciones

- Caso Los Pinos v2Documento8 páginasCaso Los Pinos v2Andreina Nikool Arriola MelendresAún no hay calificaciones

- Ejercicios - U3 - Finanzas - Organizacionales-Luis José Carrera CastilloDocumento7 páginasEjercicios - U3 - Finanzas - Organizacionales-Luis José Carrera CastilloLuis José Carrera castilloAún no hay calificaciones

- Taller ApalancamientoDocumento49 páginasTaller ApalancamientoMayra Alejandra Barragán GAún no hay calificaciones

- Calculo Indicadores Financieros Foro 7-8Documento20 páginasCalculo Indicadores Financieros Foro 7-8Dayana MoraAún no hay calificaciones

- Análisis Fundamental. Ratios BásicosDocumento18 páginasAnálisis Fundamental. Ratios BásicosMarta TrAún no hay calificaciones

- Informacion Financiera AlqueriaDocumento4 páginasInformacion Financiera AlqueriaSergio FuentesAún no hay calificaciones

- PDF p1217 Integracion de Varias Medidas de Apalancamiento y Pronostico CompressDocumento4 páginasPDF p1217 Integracion de Varias Medidas de Apalancamiento y Pronostico CompresscallechambivictorhugoAún no hay calificaciones

- Trading Guide EsDocumento24 páginasTrading Guide EsAlberto Muñoz Cabanes100% (1)

- Ejercicio 2Documento6 páginasEjercicio 2Liiz ABAún no hay calificaciones

- Ratios FinancierosDocumento36 páginasRatios FinancierosEvelina Zeni CAún no hay calificaciones

- Cofasa - Edo de Variaciones en El Capital ContableDocumento1 páginaCofasa - Edo de Variaciones en El Capital ContableLaura M Saravia CastroAún no hay calificaciones

- Ejercicio PresupuestoDocumento47 páginasEjercicio PresupuestoEstrella IbarraAún no hay calificaciones

- Ayudantía 3 FinanzasDocumento3 páginasAyudantía 3 Finanzasdiego vilches retamalAún no hay calificaciones

- Ejemplo de Cálculo Del VAN y Del TIRDocumento6 páginasEjemplo de Cálculo Del VAN y Del TIRJerson MillaAún no hay calificaciones

- Laboratorio Politica de DividendosDocumento10 páginasLaboratorio Politica de DividendosJUAN JULIO BLAS OLIVAAún no hay calificaciones

- Copia de Plantilla - Analisis - FinancieroDocumento8 páginasCopia de Plantilla - Analisis - FinancieroMENTORIA UNOAún no hay calificaciones

- Iniciacion A La Bolsa PDFDocumento28 páginasIniciacion A La Bolsa PDFCharlie JosephAún no hay calificaciones

- CEMEXDocumento2 páginasCEMEXJose Alfredo Lopez CobianAún no hay calificaciones

- Analisis Smu S.A.Documento31 páginasAnalisis Smu S.A.Felipe DroguettAún no hay calificaciones

- Caso - Capitalia - GRUPO 2 - Trabajo FinalDocumento9 páginasCaso - Capitalia - GRUPO 2 - Trabajo FinalbgbbskrcysAún no hay calificaciones

- Análisis y Selección de InversionesDocumento229 páginasAnálisis y Selección de InversionesvicenteAún no hay calificaciones

- ApalancamientoDocumento38 páginasApalancamientoLic. Humberto GonzalezAún no hay calificaciones

- Cedula Aa7-OkDocumento8 páginasCedula Aa7-OkFelipe oviedoAún no hay calificaciones

- Apalancamiento Financiero 2Documento9 páginasApalancamiento Financiero 2[Mr]Pablo Rakion LatinoAún no hay calificaciones