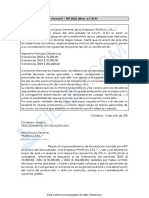

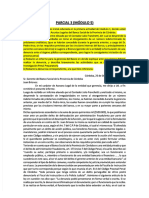

FDT - Parcial 2

FDT - Parcial 2

Descargar como docx, pdf o txt

También podría gustarte

- Modelo de Contrato de AuditoriaDocumento4 páginasModelo de Contrato de AuditoriaLuis Angel Paredes Pfuño83% (6)

- Dere TributoDocumento7 páginasDere TributoGiancarlo Cesar Rivas CardenasAún no hay calificaciones

- Analisis Jurisprudencial Sentencia 00295 de 2018Documento9 páginasAnalisis Jurisprudencial Sentencia 00295 de 2018LILIA YENERIS ANAYA0% (1)

- OFICIO JUDICIAL Art. 400Documento2 páginasOFICIO JUDICIAL Art. 400Janito Bull'sAún no hay calificaciones

- Oficios Pedidos Art 57 Historias ClinicasDocumento3 páginasOficios Pedidos Art 57 Historias ClinicasPatoAún no hay calificaciones

- Segundo Parcial FDTDocumento10 páginasSegundo Parcial FDTviickyd25100% (1)

- 2° Parcial D. Tributario UbpDocumento6 páginas2° Parcial D. Tributario UbpestebandbAún no hay calificaciones

- 2 Trabajo Practico - Finanzas y Derecho TributarioDocumento3 páginas2 Trabajo Practico - Finanzas y Derecho TributarioDana PastorinoAún no hay calificaciones

- Parcial 2 FDT UbpDocumento5 páginasParcial 2 FDT UbpBelkis Cuellar100% (3)

- FDT P2Documento5 páginasFDT P2Julian RiveroAún no hay calificaciones

- FINANZAS Y DERECHO TRIBUTARIO Parcial 2Documento8 páginasFINANZAS Y DERECHO TRIBUTARIO Parcial 2Jessica PuiszoAún no hay calificaciones

- Parcial 2 FinanzasDocumento6 páginasParcial 2 FinanzasJulian RiveroAún no hay calificaciones

- Parcial 2 de FDTDocumento4 páginasParcial 2 de FDTmartinezflorenciadenisAún no hay calificaciones

- parcial 2 derecho tribu.Documento4 páginasparcial 2 derecho tribu.martinezflorenciadenisAún no hay calificaciones

- VistosDocumento4 páginasVistosSinJefes.orgAún no hay calificaciones

- Parcial II FDT 2022Documento9 páginasParcial II FDT 2022Eliana MalnisAún no hay calificaciones

- 8519 - Bridgestone Firestone Arg. SAICDocumento7 páginas8519 - Bridgestone Firestone Arg. SAICMARIAAún no hay calificaciones

- Parcial Dos de Derecho TributarioDocumento4 páginasParcial Dos de Derecho TributariomafuyuxritsukaAún no hay calificaciones

- Artículo 200 Del Código TributarioDocumento17 páginasArtículo 200 Del Código TributarioMaria Fernanda Herrera AcunaAún no hay calificaciones

- No HabidoDocumento36 páginasNo HabidoGiuliana RCAún no hay calificaciones

- Primer Parcial 1er Cuat 2024Documento4 páginasPrimer Parcial 1er Cuat 2024guadacoronel180Aún no hay calificaciones

- GRUPO 3 ExposicionDocumento13 páginasGRUPO 3 ExposicionChristian AlvarezAún no hay calificaciones

- Pagos en ExcesoDocumento4 páginasPagos en ExcesoKEILY ALEJANDRA RODAS VÁSQUEZAún no hay calificaciones

- Derecho TributarioDocumento8 páginasDerecho Tributarioshirley diaz diazAún no hay calificaciones

- Reclamo TributarioDocumento17 páginasReclamo Tributariolecturaymusica76Aún no hay calificaciones

- Caso Justificacion de Inversion de Duente Nacionales (Contribuyente de Segunda Categoria)Documento29 páginasCaso Justificacion de Inversion de Duente Nacionales (Contribuyente de Segunda Categoria)Jonathan Morales HerbasAún no hay calificaciones

- CamaraCABA 19.04.2018 RODAMA SA - Ap - Indebida.AtipicidadDocumento16 páginasCamaraCABA 19.04.2018 RODAMA SA - Ap - Indebida.AtipicidadCarlos María FolcoAún no hay calificaciones

- Ta TribuDocumento4 páginasTa Tribunicolpaucartoribio31Aún no hay calificaciones

- SiiDocumento12 páginasSiiFelipe Joos SalgadoAún no hay calificaciones

- Recurso de Revision)Documento9 páginasRecurso de Revision)benjaminjs44100% (1)

- Apelacion de SentenciaDocumento14 páginasApelacion de SentenciaJ Carlos Carrasco Vasquez100% (1)

- Analisis 2021-102044 3BDocumento14 páginasAnalisis 2021-102044 3BYamiley Guadalupe Mamani PariAún no hay calificaciones

- LecturaDocumento4 páginasLecturacuellochoton22Aún no hay calificaciones

- Plantilla A - FiscalDocumento11 páginasPlantilla A - Fiscalnayeli choezAún no hay calificaciones

- Primer Parcial 1er Cuat 2024Documento3 páginasPrimer Parcial 1er Cuat 2024guadacoronel180Aún no hay calificaciones

- Valentina Ortega Guevara-Analisis de SentenciaDocumento2 páginasValentina Ortega Guevara-Analisis de Sentenciavog9925Aún no hay calificaciones

- Registro ContablePDFDocumento15 páginasRegistro ContablePDFMARCO ANTONIO FALCON VERAAún no hay calificaciones

- Analisis InfluencersDocumento5 páginasAnalisis InfluencersMiguel Zapata RamirezAún no hay calificaciones

- 16-8-26 5 - 25 (PM) PDFDocumento11 páginas16-8-26 5 - 25 (PM) PDFjsmayeAún no hay calificaciones

- Sustentacion de Analisis Del CasoDocumento10 páginasSustentacion de Analisis Del CasoFelipeAún no hay calificaciones

- Trabajo de Campo Final Avance Derecho TributarioDocumento9 páginasTrabajo de Campo Final Avance Derecho Tributariocesar hugo gonzalesAún no hay calificaciones

- Analisis 2 Codigo TributarioDocumento2 páginasAnalisis 2 Codigo TributarioJeanCarlos CMAún no hay calificaciones

- CS 2016 - Ultractividad Prescripcion PerdidasDocumento13 páginasCS 2016 - Ultractividad Prescripcion PerdidasJoaquin JoaquinAún no hay calificaciones

- S. Quinta. Prescripción Del Pago de Lo No Debido.Documento22 páginasS. Quinta. Prescripción Del Pago de Lo No Debido.Néstor Alejandro Carvajal ReyesAún no hay calificaciones

- Senati SencicoDocumento3 páginasSenati SencicoLeonardo Laqui CuevaAún no hay calificaciones

- Taller Correcciones Declaraciones TributariasDocumento4 páginasTaller Correcciones Declaraciones TributariasAldemar Monsalvo GutierrezAún no hay calificaciones

- Jurisprudencia 2021 - Ganancias-Indemnizacion-Olivar, Leonardo Oscar C Mondelez Argentina S.A.Documento4 páginasJurisprudencia 2021 - Ganancias-Indemnizacion-Olivar, Leonardo Oscar C Mondelez Argentina S.A.Estudio Alvarezg AsociadosAún no hay calificaciones

- Ejercicios Sobre Los Libros-Codigo TributarioDocumento63 páginasEjercicios Sobre Los Libros-Codigo TributarioJuan Norberto Flores LopezAún no hay calificaciones

- 1 Sentencia 5 Sept de 2013 Devolucion ImprocedenteDocumento23 páginas1 Sentencia 5 Sept de 2013 Devolucion ImprocedenteDiana Vanessa Alba LuisAún no hay calificaciones

- Analisis de Fallos-SANCIONESDocumento22 páginasAnalisis de Fallos-SANCIONESLevoniukCRAún no hay calificaciones

- CASUÍSTICA Parte 2Documento1 páginaCASUÍSTICA Parte 2Andrea NoleAún no hay calificaciones

- Guia Operativa #1 - Modelos de Solicitudes y Recursos Tributarios de Uso Frecuente PDFDocumento62 páginasGuia Operativa #1 - Modelos de Solicitudes y Recursos Tributarios de Uso Frecuente PDFAlberto RomeroAún no hay calificaciones

- Incobrables DyhalaDocumento28 páginasIncobrables Dyhalafvillalobos9106Aún no hay calificaciones

- Abs - Traslado de Observacion de CostosDocumento5 páginasAbs - Traslado de Observacion de CostosVICTOR RAUL TUESTA AREVALOAún no hay calificaciones

- JJ 3257Documento42 páginasJJ 3257andresfzeAún no hay calificaciones

- TallerDocumento4 páginasTallerMaria I. RiosAún no hay calificaciones

- Semana 02-IDocumento20 páginasSemana 02-IRoniGaAún no hay calificaciones

- Proceso de Fiscalizacion Del Servicio de Impuestos Internos y Defensa Del ContribuyenteDocumento4 páginasProceso de Fiscalizacion Del Servicio de Impuestos Internos y Defensa Del ContribuyenteNatalia DenisseAún no hay calificaciones

- Sentencia Caso Gordillo-1Documento13 páginasSentencia Caso Gordillo-1jennyAún no hay calificaciones

- supuesto 02 solucionadoDocumento12 páginassupuesto 02 solucionadobenisano1993Aún no hay calificaciones

- La estrategia fiscal y el fideicomiso Esquemas reportables al SATDe EverandLa estrategia fiscal y el fideicomiso Esquemas reportables al SATAún no hay calificaciones

- Acompaña Oficios DiligenciadosDocumento1 páginaAcompaña Oficios DiligenciadosJanito Bull'sAún no hay calificaciones

- O F I C I O LEY 22172 Viedma DivorcioDocumento2 páginasO F I C I O LEY 22172 Viedma DivorcioJanito Bull'sAún no hay calificaciones

- Unidad N 6Documento95 páginasUnidad N 6Janito Bull'sAún no hay calificaciones

- Ley Inscripcion Tardia de NacimientoDocumento12 páginasLey Inscripcion Tardia de NacimientoJanito Bull's100% (1)

- Ley Inscripcion Tardia de NacimientoDocumento12 páginasLey Inscripcion Tardia de NacimientoJanito Bull's100% (1)

- Procesal Penal Tercer ParcialDocumento4 páginasProcesal Penal Tercer ParcialJanito Bull'sAún no hay calificaciones

- Parcial 3 Procesal PenalDocumento5 páginasParcial 3 Procesal PenalJanito Bull'sAún no hay calificaciones

- FDT - Parcial 1Documento3 páginasFDT - Parcial 1Janito Bull'sAún no hay calificaciones

- Oficio Judicial Art 400Documento1 páginaOficio Judicial Art 400Janito Bull's100% (1)

- 3-Ejercicio de Carga TermicaDocumento2 páginas3-Ejercicio de Carga TermicaJanito Bull's100% (2)

- Analisis de Uso ProgresivoDocumento83 páginasAnalisis de Uso ProgresivoBeatriz Adriana Pacheco RuizAún no hay calificaciones

- Clase 12 Gespro IIDocumento13 páginasClase 12 Gespro IIValery Silva AnguloAún no hay calificaciones

- Memoria DescriptivaDocumento11 páginasMemoria DescriptivaEmjack Ascanoa PachecoAún no hay calificaciones

- As. 409 Del 19-08-2003. Concepto de Jurisdiccion y CompetenciaDocumento3 páginasAs. 409 Del 19-08-2003. Concepto de Jurisdiccion y CompetenciaMam Zar RamyAún no hay calificaciones

- ResoluciónDocumento11 páginasResoluciónJUAN CARLOS PUICANAún no hay calificaciones

- La Sucesión Intestada en PerúDocumento8 páginasLa Sucesión Intestada en PerúJordan Joaquin Ramirez ChavezAún no hay calificaciones

- Tesis Ley de GeolocalizacionDocumento115 páginasTesis Ley de GeolocalizacionEstrella Montes100% (1)

- Compendio de Sucesiones Ii UniversidadDocumento55 páginasCompendio de Sucesiones Ii UniversidadlinnaAún no hay calificaciones

- Bases LP Obra Salud Valera 2015 20150128 143821 238Documento92 páginasBases LP Obra Salud Valera 2015 20150128 143821 238CESAR PORTOCARRERO GOMEZAún no hay calificaciones

- Sentencia T134 de 2013Documento37 páginasSentencia T134 de 2013Leonardo PeñaAún no hay calificaciones

- Modelo de Demanda Division y Particion DDocumento5 páginasModelo de Demanda Division y Particion DCONCILIA CUSCOAún no hay calificaciones

- Examen Final Marcs Ensayo FinalDocumento18 páginasExamen Final Marcs Ensayo FinalLuis Fabián AparcanaAún no hay calificaciones

- Linea Del Tiempo Psicologia JuridicaDocumento1 páginaLinea Del Tiempo Psicologia JuridicaAndrea riveraAún no hay calificaciones

- Ambrosina Solano - RR - Venta InmuebleDocumento2 páginasAmbrosina Solano - RR - Venta InmuebleRafael Rivas SolanoAún no hay calificaciones

- Informe PolicialDocumento3 páginasInforme PolicialOto CoradoAún no hay calificaciones

- Leyes Orgánicas de La Policía BolivianaDocumento2 páginasLeyes Orgánicas de La Policía BolivianaJefferson Rodriguez VasquezAún no hay calificaciones

- Auditoria Financiera IIDocumento54 páginasAuditoria Financiera IIM Marisol Fernandez VelezAún no hay calificaciones

- Preguntas Frecuentes REPEPDocumento12 páginasPreguntas Frecuentes REPEPlightmybeautystoreAún no hay calificaciones

- Derecho de Peticion de Deuda Con Zineo Linero 2018 Yeison Andres Sanchez 2024Documento8 páginasDerecho de Peticion de Deuda Con Zineo Linero 2018 Yeison Andres Sanchez 2024andres sanchezAún no hay calificaciones

- Apelacion de Sentencia de Aumento de AlimentosDocumento4 páginasApelacion de Sentencia de Aumento de AlimentosDiohana TanantaAún no hay calificaciones

- Delitos Contra La Administracion PublicaDocumento30 páginasDelitos Contra La Administracion PublicaNatalia MenesesAún no hay calificaciones

- Solicitud de Revocatoria y Audiencia FotomultasDocumento7 páginasSolicitud de Revocatoria y Audiencia FotomultasDavid LuqueAún no hay calificaciones

- Oficio Caso DomusDocumento2 páginasOficio Caso DomusCésar Andrés Caro caroAún no hay calificaciones

- COMISIONISTADocumento2 páginasCOMISIONISTAFressiaa Yvonne Martin StarkAún no hay calificaciones

- Mujer Y Poblaciones Vulnerables: Normas LegalesDocumento1 páginaMujer Y Poblaciones Vulnerables: Normas LegalesmacuagaAún no hay calificaciones

- La Declaración de ProdigalidadDocumento3 páginasLa Declaración de ProdigalidadUrfiles Perez PerezAún no hay calificaciones

- Pregunta 15-Concursos y QuiebrasDocumento6 páginasPregunta 15-Concursos y QuiebrasMaría Alejandra Longo0% (7)

- Desintegración FamiliarDocumento3 páginasDesintegración FamiliarJissel Alcantara CandiaAún no hay calificaciones

- S-686-2024 DefDocumento9 páginasS-686-2024 Defcarol ferrerAún no hay calificaciones