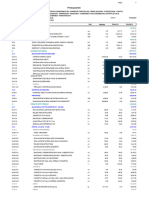

1.memoria de Costos 27

1.memoria de Costos 27

Descargar como docx, pdf o txt

También podría gustarte

- (AC-S08) Semana 8 - Tema 1-Tarea Académica 2 - MYPES en El PerúDocumento3 páginas(AC-S08) Semana 8 - Tema 1-Tarea Académica 2 - MYPES en El PerúKatherin Walesska Del Milagros Vera Brancacho100% (1)

- Presupuesto Carpeta AsfalticaDocumento3 páginasPresupuesto Carpeta AsfalticaEy CcAún no hay calificaciones

- Informe Técnico de Diagnóstico de ColegioDocumento22 páginasInforme Técnico de Diagnóstico de ColegioHebert Vereau100% (2)

- NIST Cybersecurity Framework CSFDocumento24 páginasNIST Cybersecurity Framework CSFOsberto del CidAún no hay calificaciones

- Diagnostico Linea Base Microcuenca Rio-LA SOLEDAD (Honduras)Documento68 páginasDiagnostico Linea Base Microcuenca Rio-LA SOLEDAD (Honduras)Karim Reyes Diaz100% (1)

- Presupuesto Carretera - TrochaDocumento2 páginasPresupuesto Carretera - TrochaIván MLAún no hay calificaciones

- Presupuesto ModiDocumento3 páginasPresupuesto ModiAlejandroAún no hay calificaciones

- 02 Presupuesto Carretera Chinchero 270919Documento2 páginas02 Presupuesto Carretera Chinchero 270919Lhitmi mvAún no hay calificaciones

- Pres ExcelDocumento3 páginasPres ExcelA B&HAún no hay calificaciones

- 9.3 Cronograma Valorizado OkDocumento7 páginas9.3 Cronograma Valorizado Okumacv87Aún no hay calificaciones

- Ppto. Carpeta AsfalticaDocumento3 páginasPpto. Carpeta AsfalticahamburcarlosAún no hay calificaciones

- Pre SupuestoDocumento3 páginasPre SupuestoIdelso Barrantes FzAún no hay calificaciones

- Pre Supuesto Client e Resume NDocumento2 páginasPre Supuesto Client e Resume NGENARO ELMER SIFUENTES DAMIANAún no hay calificaciones

- PRESUPUESTODocumento3 páginasPRESUPUESTOmiguel angel incio floresAún no hay calificaciones

- PresupuestoclienteDocumento6 páginasPresupuestoclienteBrillittAún no hay calificaciones

- Propuesta Julcan Al 100Documento2 páginasPropuesta Julcan Al 100Artemio CastilloAún no hay calificaciones

- 2.-Control y Seguimiento (Curva S)Documento10 páginas2.-Control y Seguimiento (Curva S)Jorge Luis ChuraAún no hay calificaciones

- Metrados de PiscinaDocumento17 páginasMetrados de PiscinaAlfonso JoseAún no hay calificaciones

- PresupuestoclienteDocumento3 páginasPresupuestoclienteYEITSIN SALAZAR HILARIOAún no hay calificaciones

- Presupuesto de RepresaDocumento10 páginasPresupuesto de Represarenan paredesAún no hay calificaciones

- Presupuestocliente 12345Documento2 páginasPresupuestocliente 12345anonimo tuanonimoAún no hay calificaciones

- Cronograma EjecuciónDocumento5 páginasCronograma Ejecuciónhundertaker21Aún no hay calificaciones

- Propuesta EconómicaDocumento2 páginasPropuesta EconómicaluienrikAún no hay calificaciones

- Presupuesto 2018Documento4 páginasPresupuesto 2018JAIME QUICHCA PALOMINOAún no hay calificaciones

- Ppto - Carretera SM-805Documento2 páginasPpto - Carretera SM-805JUAN MANUEL MORALES ROJASAún no hay calificaciones

- PresupuestoclienteDocumento4 páginasPresupuestoclienteAndherson Abad ZetaAún no hay calificaciones

- Formatos para Trabajo FinalDocumento6 páginasFormatos para Trabajo FinalIrving Pool Paredes MosqueraAún no hay calificaciones

- Pto de ObraDocumento3 páginasPto de ObraWilbert Aguirre GonzálezAún no hay calificaciones

- PresucarabDocumento6 páginasPresucarabMarvic CarrionAún no hay calificaciones

- PresupuestodosdemayoDocumento2 páginasPresupuestodosdemayoRosmel ASAún no hay calificaciones

- Presupuesto ReferencialDocumento1 páginaPresupuesto Referencialtoroalayo04Aún no hay calificaciones

- Valor ReferencialDocumento3 páginasValor ReferencialRosalia Navarrete VegaAún no hay calificaciones

- Rieles de Acero Alvanizado de 2 1/2" 64 X 38 X 0.45Documento34 páginasRieles de Acero Alvanizado de 2 1/2" 64 X 38 X 0.45Jose Ccahuana EscalanteAún no hay calificaciones

- Presupuesto Resumen Puente CoataDocumento2 páginasPresupuesto Resumen Puente CoataJohan AlexanderAún no hay calificaciones

- Jibito - Presupuesto Mejoramiento de CanalDocumento3 páginasJibito - Presupuesto Mejoramiento de CanalLuis Carlos V. PintadoAún no hay calificaciones

- Presupuesto 0+000 Al 15+000 EP DIRECTADocumento6 páginasPresupuesto 0+000 Al 15+000 EP DIRECTAJHONNY NINA CENTENOAún no hay calificaciones

- Presupuesto General s10Documento2 páginasPresupuesto General s10Carlos R PantaAún no hay calificaciones

- Comparativo de RutasDocumento5 páginasComparativo de RutasHilario JordanAún no hay calificaciones

- Presupuesto: Trabajos Preliminares 133,576.33Documento5 páginasPresupuesto: Trabajos Preliminares 133,576.33Eda Irma Mamani CcorimanyaAún no hay calificaciones

- PresupuestoDocumento2 páginasPresupuestoJesus AguilarAún no hay calificaciones

- Valorizacion Mega Una Abril 2010Documento88 páginasValorizacion Mega Una Abril 2010Henry CasazolaAún no hay calificaciones

- Cronograma Valorizado Actual MarzoDocumento20 páginasCronograma Valorizado Actual MarzoJimmyAún no hay calificaciones

- Pre Supuesto Client eDocumento4 páginasPre Supuesto Client eJoel Ivan Flores OchoaAún no hay calificaciones

- PresupuestoclienteDocumento3 páginasPresupuestocliente72245642Aún no hay calificaciones

- Cronograma de ObraDocumento4 páginasCronograma de ObraELTON ADRIANZENAún no hay calificaciones

- 02 VeredasDocumento2 páginas02 VeredasVillegas Arturo JoelAún no hay calificaciones

- Trabajo N°02 - Programacion de ObrasDocumento28 páginasTrabajo N°02 - Programacion de ObrasMaritzaFloresCespedesAún no hay calificaciones

- Resume NDocumento4 páginasResume NJose Jhulinio Machuca RojasAún no hay calificaciones

- 01+Presupuesto+de+Obra 20240326 085224 672-1Documento28 páginas01+Presupuesto+de+Obra 20240326 085224 672-1Cesar Jimmy RojasAún no hay calificaciones

- Presupuesto Crematorio y ColumbariosDocumento6 páginasPresupuesto Crematorio y ColumbariosObandy Torres Abanto100% (1)

- Presupuesto Firma de ContratoDocumento2 páginasPresupuesto Firma de ContratoRussell Paitan PomaAún no hay calificaciones

- Presupuesto Final PDFDocumento3 páginasPresupuesto Final PDFOliver QuispeAún no hay calificaciones

- PresupuestoclienteDocumento5 páginasPresupuestoclientejose carlos campos lopezAún no hay calificaciones

- Pre SupuestoDocumento2 páginasPre SupuestoFidel JesusAún no hay calificaciones

- Presupuesto de TiendaDocumento4 páginasPresupuesto de TiendaorlandoAún no hay calificaciones

- ExportacionDocumento5 páginasExportacionCOMITÉ ELECTORAL REGIONAL LIMA CALLAOAún no hay calificaciones

- PRESUPUESTO ClienteDocumento2 páginasPRESUPUESTO ClienteJOSE GREGORIO SOTO RODRIGUEZAún no hay calificaciones

- Presupuesto LCDocumento4 páginasPresupuesto LCMarcelino Cruz FernandezAún no hay calificaciones

- Presupuesto - I Etapa PDFDocumento2 páginasPresupuesto - I Etapa PDFROGERAún no hay calificaciones

- 1 001 Construccion de Pistas en La Asociación Comunal Las Flores de Jicamarca, Distrito de San Juan de Lurigancho, Provincia Y Departamento de LimaDocumento3 páginas1 001 Construccion de Pistas en La Asociación Comunal Las Flores de Jicamarca, Distrito de San Juan de Lurigancho, Provincia Y Departamento de LimaMaria Elizabeth Curay CastroAún no hay calificaciones

- 5.0+presupuesto 20240521 185736 787Documento3 páginas5.0+presupuesto 20240521 185736 787henryhecpaAún no hay calificaciones

- PresupuestoDocumento3 páginasPresupuestoDe NadieAún no hay calificaciones

- Pre Supuesto Client eDocumento9 páginasPre Supuesto Client eJeiner Segura BernalAún no hay calificaciones

- Informe de Revision de ExpedienteDocumento10 páginasInforme de Revision de ExpedienteHebert VereauAún no hay calificaciones

- Informe Quincenal 12 ..... 15 de FebreroDocumento5 páginasInforme Quincenal 12 ..... 15 de FebreroHebert VereauAún no hay calificaciones

- Compromiso OrtizDocumento1 páginaCompromiso OrtizHebert VereauAún no hay calificaciones

- Acta de Recepción de Obra SalpoDocumento4 páginasActa de Recepción de Obra SalpoHebert VereauAún no hay calificaciones

- Informe Supervision 02Documento5 páginasInforme Supervision 02Hebert VereauAún no hay calificaciones

- Anexo 2 Cronograma de Desembolsos Santa RosaDocumento2 páginasAnexo 2 Cronograma de Desembolsos Santa RosaHebert VereauAún no hay calificaciones

- Analisis de Precios Unitarios PavimentosDocumento13 páginasAnalisis de Precios Unitarios PavimentosHebert VereauAún no hay calificaciones

- Memoria DescriptivaDocumento12 páginasMemoria DescriptivaHebert VereauAún no hay calificaciones

- Relacion de InsumosDocumento3 páginasRelacion de InsumosHebert VereauAún no hay calificaciones

- Cuadro Matriz Impacto Ambiental San Luis de LucmaDocumento1 páginaCuadro Matriz Impacto Ambiental San Luis de LucmaHebert VereauAún no hay calificaciones

- Plan de TrabajoDocumento19 páginasPlan de TrabajoHebert VereauAún no hay calificaciones

- Diagnostico de AlcantarilladoDocumento7 páginasDiagnostico de AlcantarilladoHebert VereauAún no hay calificaciones

- Memoria Descriptiva Instalaciones ElectricasDocumento32 páginasMemoria Descriptiva Instalaciones ElectricasHebert VereauAún no hay calificaciones

- Diagnostico de Sistema Contra IncendioDocumento9 páginasDiagnostico de Sistema Contra IncendioHebert VereauAún no hay calificaciones

- 1.-Pliego de Requisitos - 2017Documento3 páginas1.-Pliego de Requisitos - 2017Walter E. Torruco J.Aún no hay calificaciones

- Cuestionario SIPDocumento12 páginasCuestionario SIPByronAún no hay calificaciones

- Me 3Documento31 páginasMe 3Diego TapiaAún no hay calificaciones

- Caso Bebesitos - 4 Parte Subsistema EstructuralDocumento2 páginasCaso Bebesitos - 4 Parte Subsistema EstructuralBren QuirozAún no hay calificaciones

- Manual de SistemasDocumento49 páginasManual de SistemasJuliana Chaparro CayetanoAún no hay calificaciones

- Como Contabilizar El ConfirmingDocumento11 páginasComo Contabilizar El ConfirmingErnesto CanoAún no hay calificaciones

- WIKI1 Grupo4 GestionProyectoDocumento5 páginasWIKI1 Grupo4 GestionProyectotanniAún no hay calificaciones

- Tarea de LegislacionDocumento32 páginasTarea de LegislacionNiky EspinozaAún no hay calificaciones

- Honor A RiosDocumento5 páginasHonor A RiosTheYostecAún no hay calificaciones

- Comentario Grupo 07Documento3 páginasComentario Grupo 07HugoFloresCamizanAún no hay calificaciones

- Materia PrimaDocumento6 páginasMateria PrimaSilvia BernalAún no hay calificaciones

- Tir Modificada y Tir IncrementalDocumento26 páginasTir Modificada y Tir IncrementalLluvia Patricia Maya OrtegaAún no hay calificaciones

- Cuestionario Tema 40-2Documento9 páginasCuestionario Tema 40-2americo orinocoAún no hay calificaciones

- Puente ChilinaDocumento2 páginasPuente ChilinaRodrigo Benavente TalaveraAún no hay calificaciones

- Planificacion - Cafeteria-BarDocumento15 páginasPlanificacion - Cafeteria-BarYesenia PumaAún no hay calificaciones

- 1o Chefs Más Importantes Del MundoDocumento16 páginas1o Chefs Más Importantes Del MundoAxelV.RBAún no hay calificaciones

- Business Intelligence Con SQL Server 2014Documento3 páginasBusiness Intelligence Con SQL Server 2014Antonio Sandoval LarrainAún no hay calificaciones

- 5 Rufino - CJJ-SDDocumento53 páginas5 Rufino - CJJ-SDSayenka Vergara DiazAún no hay calificaciones

- Semana 004 - Los Métodos de Los Negocios InternacionalesDocumento12 páginasSemana 004 - Los Métodos de Los Negocios InternacionalesAnnieAún no hay calificaciones

- Equipos y Mantenimiento BPMDocumento8 páginasEquipos y Mantenimiento BPMMartita SinchiAún no hay calificaciones

- Act.4 Resumen AnalíticoDocumento5 páginasAct.4 Resumen AnalíticoKleisy Celeste ValenzuelaAún no hay calificaciones

- Paso para La Creación de Un Manual de Control de CalidadDocumento14 páginasPaso para La Creación de Un Manual de Control de CalidadAlexis UlcuangoAún no hay calificaciones

- Actividad #7 Legislacion TributariaDocumento8 páginasActividad #7 Legislacion TributariaAndrés SevericheAún no hay calificaciones

- Tarea de Productivida ResueltoDocumento10 páginasTarea de Productivida ResueltopedroAún no hay calificaciones

- Análisis de La Utilidad BrutaDocumento7 páginasAnálisis de La Utilidad Brutasonsireth urbanejaAún no hay calificaciones

- Contrato Obra Tanque SubterraneoDocumento2 páginasContrato Obra Tanque SubterraneoClaudia MejiaAún no hay calificaciones

- Caso Practico - FinalDocumento7 páginasCaso Practico - FinalxiomaraAún no hay calificaciones