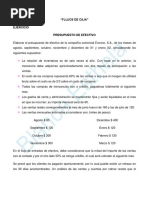

Deber Gat

Deber Gat

Descargar como xlsx, pdf o txt

También podría gustarte

- Informe Del Elemento 5Documento5 páginasInforme Del Elemento 548018894Aún no hay calificaciones

- Compañía "X, S.A.": ActivosDocumento11 páginasCompañía "X, S.A.": ActivosCarlos Pacheco100% (1)

- 3 Ejercicios Alumnos Didácticos PreviosDocumento10 páginas3 Ejercicios Alumnos Didácticos PreviosLilianaAún no hay calificaciones

- Practica Ejer. Apalancamiento y FinancieroDocumento5 páginasPractica Ejer. Apalancamiento y FinancieroDAVID HERNANDEZ DIAZ100% (1)

- Trabajo Grupal Impuesto A La RentaDocumento3 páginasTrabajo Grupal Impuesto A La RentaVeficoin Ya LlegoAún no hay calificaciones

- Capitulo II Contabilidad de Costos y PresupuestosDocumento12 páginasCapitulo II Contabilidad de Costos y PresupuestosJose Luis Rivera EspinozaAún no hay calificaciones

- Trabajo de Fin de Curso1 PDFDocumento22 páginasTrabajo de Fin de Curso1 PDFFrancisco CupenAún no hay calificaciones

- Caso PrácticoDocumento23 páginasCaso Prácticokarla guilcapiAún no hay calificaciones

- Apalancamiento Total Jaquelin GTZ 336183Documento21 páginasApalancamiento Total Jaquelin GTZ 336183JAQUELIN GUTIERREZ TREVIZOAún no hay calificaciones

- Deber GatDocumento10 páginasDeber GatAleja Chivis LokisAún no hay calificaciones

- Caso BaninterDocumento23 páginasCaso BaninterFlavio Q.Aún no hay calificaciones

- Nic 21-CASOS-PRACTICOS-1 (2) - 206Documento1 páginaNic 21-CASOS-PRACTICOS-1 (2) - 206GEDRICK ADIEL JUAREZ BARRIOSAún no hay calificaciones

- Ejercicios CvuDocumento10 páginasEjercicios CvuJorge Alberto De La Cruz LopezAún no hay calificaciones

- Ilove PDF Gestión Tributaria Financiera II FaseDocumento566 páginasIlove PDF Gestión Tributaria Financiera II Faseharold GutierrezAún no hay calificaciones

- Resumen Canarios EmpresarialesDocumento2 páginasResumen Canarios EmpresarialesMaria Renee Gutierrez LopezAún no hay calificaciones

- Hallazgos Auditoria GestiónDocumento9 páginasHallazgos Auditoria GestiónGabriela RivadeneiraAún no hay calificaciones

- Práctica Calificada 26-03-2021Documento2 páginasPráctica Calificada 26-03-2021Nathaly Yuliet MosqueraAún no hay calificaciones

- Plantilla A - FiscalDocumento11 páginasPlantilla A - Fiscalnayeli choezAún no hay calificaciones

- INFORME - FinancialStatementsAuditedPdf (1) - SORIANA-CESBA PDFDocumento113 páginasINFORME - FinancialStatementsAuditedPdf (1) - SORIANA-CESBA PDFlizbethAún no hay calificaciones

- Estándares de CréditoDocumento5 páginasEstándares de CréditoAntonio AlcantarAún no hay calificaciones

- Todo Lo Que Hay T-TDocumento16 páginasTodo Lo Que Hay T-Teric soancatlAún no hay calificaciones

- Costo de La DeudaDocumento4 páginasCosto de La DeudaAngel SaucedagrimaldoAún no hay calificaciones

- Práctica 1 Control InternoDocumento5 páginasPráctica 1 Control InternoManuel CortesAún no hay calificaciones

- Eficacia de Los Papeles de Trabajo y Efectivo y Equiv. de EfectivoDocumento15 páginasEficacia de Los Papeles de Trabajo y Efectivo y Equiv. de EfectivoLorena Blas SantiagoAún no hay calificaciones

- Auditoria ExamenDocumento22 páginasAuditoria ExamenLucy Kath100% (1)

- Ejemplo de Un DictamenDocumento1 páginaEjemplo de Un DictamenJudith ĿimonesAún no hay calificaciones

- Practico 1 LiceDocumento2 páginasPractico 1 LiceBrenda CamposAún no hay calificaciones

- ApalancamientoDocumento11 páginasApalancamientoGerson CastilloAún no hay calificaciones

- Afirmaciones Financieras en Las Cuentas Por Cobrar y GastosDocumento3 páginasAfirmaciones Financieras en Las Cuentas Por Cobrar y Gastosdaniel mendezAún no hay calificaciones

- Control Tributario 1Documento9 páginasControl Tributario 1jale lAún no hay calificaciones

- Nia 501 y 505Documento24 páginasNia 501 y 505Jorge Luis UrbinaAún no hay calificaciones

- RESUMEN - MODELOS PARA LA IMPLANTACIÓN DE LA GESTIÓN DE LA CALIDAD TOTAL - SGC FinalDocumento3 páginasRESUMEN - MODELOS PARA LA IMPLANTACIÓN DE LA GESTIÓN DE LA CALIDAD TOTAL - SGC FinalJorge NMAún no hay calificaciones

- Hoja de Vida. Jhoana VelozaDocumento6 páginasHoja de Vida. Jhoana VelozajhoanavelozaAún no hay calificaciones

- 3-Identificación de Los Riesgos Internos y ExternosDocumento6 páginas3-Identificación de Los Riesgos Internos y ExternosIsa Suma MendozaAún no hay calificaciones

- Presupuesto de Producción (Investigación)Documento5 páginasPresupuesto de Producción (Investigación)Cesar Ulises Vázquez MonzónAún no hay calificaciones

- APF - Semana 12Documento57 páginasAPF - Semana 12Suárez Ayala Avi100% (1)

- Financiera A Largo Ecimiento: Vícti.:paa SuDocumento34 páginasFinanciera A Largo Ecimiento: Vícti.:paa SuAnonymous 6aFBssujUz50% (2)

- Nia 210 - 230Documento5 páginasNia 210 - 230Liseth Mayli Oblitas AlcantaraAún no hay calificaciones

- 2013 Control PresupuestalDocumento31 páginas2013 Control PresupuestalMynor David Similoe UrbinaAún no hay calificaciones

- 4.4 Informe Abstencion de OpinionDocumento6 páginas4.4 Informe Abstencion de OpinionCampollo StephanieAún no hay calificaciones

- Organigrama Estructural Sri BN (Dic-08)Documento4 páginasOrganigrama Estructural Sri BN (Dic-08)jorgin2012Aún no hay calificaciones

- Costos y Presupuestos TallerDocumento9 páginasCostos y Presupuestos TallerMG NickAún no hay calificaciones

- Tarea Punto de Equilibrio y ApalancamientoDocumento3 páginasTarea Punto de Equilibrio y Apalancamientook0% (1)

- Catálogo General de Cuentas Contables Del Sector Público No FinancieroDocumento3 páginasCatálogo General de Cuentas Contables Del Sector Público No FinancieroDiana Ambrosi100% (1)

- Caso Práctico - Moderna SA-1Documento15 páginasCaso Práctico - Moderna SA-1Diego AlexanderAún no hay calificaciones

- Naturaleza y Alcance de Los Riesgos Que Surgen de Los Instrumentos FinancierosDocumento3 páginasNaturaleza y Alcance de Los Riesgos Que Surgen de Los Instrumentos FinancierosXin ClossAún no hay calificaciones

- 08.-Capital de Trabajo PDFDocumento10 páginas08.-Capital de Trabajo PDFoscarAún no hay calificaciones

- Ciclo de Inventario y Almacenamiento 1Documento29 páginasCiclo de Inventario y Almacenamiento 1Jorge Villarreal100% (1)

- Apalancamiento OperativoDocumento12 páginasApalancamiento OperativoangieAún no hay calificaciones

- Flujos de CajaDocumento3 páginasFlujos de CajaBlanca Velazquez100% (1)

- Organigrama - Trabajo 1-1CDocumento1 páginaOrganigrama - Trabajo 1-1CSebastian RamosAún no hay calificaciones

- Para Preguntas de ExamenDocumento111 páginasPara Preguntas de Examenluis diego ortiz marroquinAún no hay calificaciones

- Caso PracticoDocumento8 páginasCaso PracticoBelssy Enith Ricaurte BallesterosAún no hay calificaciones

- Analisis Tributrio Del Activo RealizableDocumento39 páginasAnalisis Tributrio Del Activo Realizableevelynbonilladavila100% (2)

- Cuestionarios para La Auditoria AdministrativaDocumento38 páginasCuestionarios para La Auditoria AdministrativaAndres DelgadoAún no hay calificaciones

- Guia Practica Control Interno y Auditoria V.3.11 PDFDocumento95 páginasGuia Practica Control Interno y Auditoria V.3.11 PDFMarita GonzalesAún no hay calificaciones

- Caso Práctico Res Presupuesto OperativoDocumento11 páginasCaso Práctico Res Presupuesto OperativoLEYDI FERNANDA YAMUNAQUE CASTILLOAún no hay calificaciones

- Característica de Un EmprendedorDocumento8 páginasCaracterística de Un EmprendedorCesarDayzAún no hay calificaciones

- Niif 1Documento19 páginasNiif 1CARLOS ADOLFO GALVEZ GARCIA0% (1)

- Deber Apalancamiento 2Documento22 páginasDeber Apalancamiento 2Aleja Chivis LokisAún no hay calificaciones

- Apalancamiento Total Jaquelin GTZ 336183Documento21 páginasApalancamiento Total Jaquelin GTZ 336183JAQUELIN GUTIERREZ TREVIZOAún no hay calificaciones

- ¿Qué Es El Apalancamiento Total (O También Llamado Combinado) ?Documento4 páginas¿Qué Es El Apalancamiento Total (O También Llamado Combinado) ?Estefany Quezada SuarezAún no hay calificaciones

- Armando - Segundo Informe Segundo Parcial - Medidas de RiesgoDocumento8 páginasArmando - Segundo Informe Segundo Parcial - Medidas de Riesgoma379212Aún no hay calificaciones

- Evaluación de ProyectosDocumento17 páginasEvaluación de ProyectosAleja Chivis LokisAún no hay calificaciones

- Deber Apalancamiento 2Documento22 páginasDeber Apalancamiento 2Aleja Chivis LokisAún no hay calificaciones

- Ejercicio 1 GAFDocumento4 páginasEjercicio 1 GAFAleja Chivis LokisAún no hay calificaciones

- Deber Apalancamiento 2Documento22 páginasDeber Apalancamiento 2Aleja Chivis LokisAún no hay calificaciones

- Ejercicio Punto de Equilibrio DeberDocumento10 páginasEjercicio Punto de Equilibrio DeberAleja Chivis LokisAún no hay calificaciones

- Modelo Udla PDFDocumento88 páginasModelo Udla PDFAleja Chivis LokisAún no hay calificaciones

- ABCDocumento20 páginasABCAleja Chivis Lokis100% (2)

- Ray Garrison EjercicioDocumento12 páginasRay Garrison EjercicioAleja Chivis LokisAún no hay calificaciones

- Modelo Udla PDFDocumento88 páginasModelo Udla PDFAleja Chivis LokisAún no hay calificaciones

- 101 Vs CIASDocumento8 páginas101 Vs CIASAleja Chivis LokisAún no hay calificaciones

- Los Géneros LiterariosDocumento3 páginasLos Géneros LiterariosAleja Chivis LokisAún no hay calificaciones

- Apalancamiento Financiero y Rentabilidad en La Asociación Apu Los Auquis Del Distrito de Pitumarca - Canchis - Cusco Periodo 2018Documento3 páginasApalancamiento Financiero y Rentabilidad en La Asociación Apu Los Auquis Del Distrito de Pitumarca - Canchis - Cusco Periodo 2018Mayra GallegosAún no hay calificaciones

- Operaciones en El Área de Caja 3.2Documento18 páginasOperaciones en El Área de Caja 3.2jennifer rozoAún no hay calificaciones

- Leland Blank, Anthony Tarquin - Engineering Economy (2018, McGraw-Hill)Documento13 páginasLeland Blank, Anthony Tarquin - Engineering Economy (2018, McGraw-Hill)JuandeLaAún no hay calificaciones

- Presentacion Pruebas Saber Pro - Modulo Gestión FinancieraDocumento24 páginasPresentacion Pruebas Saber Pro - Modulo Gestión FinancieraAba HAún no hay calificaciones

- Catalago de BancosDocumento73 páginasCatalago de BancosRafael VasquezAún no hay calificaciones

- Taller 2 Fundamentos de FinanzasDocumento4 páginasTaller 2 Fundamentos de FinanzasCamilo VasquezAún no hay calificaciones

- DocEconomica 89655 3 1 A 2019 12 31 00 00 00 000Documento5 páginasDocEconomica 89655 3 1 A 2019 12 31 00 00 00 000Gilson JtpAún no hay calificaciones

- Mercado ExtrabursátilDocumento2 páginasMercado ExtrabursátiltatiAún no hay calificaciones

- Casos Practicos Sobre Mercado de ValoresDocumento51 páginasCasos Practicos Sobre Mercado de ValoresClaudia Bortolotti Nardon100% (2)

- 04.1 - Ejercicios de AnualidadesDocumento7 páginas04.1 - Ejercicios de AnualidadesJuanes ArangurenAún no hay calificaciones

- Evaluación Economica - Complejo Deportivo Laderas Del Sur OK FINALLLDocumento30 páginasEvaluación Economica - Complejo Deportivo Laderas Del Sur OK FINALLLFernando Kevin Sandoval CalvoAún no hay calificaciones

- Octubre Negro Caída de La Bolsa de Valores 1987Documento5 páginasOctubre Negro Caída de La Bolsa de Valores 1987CeciliaAún no hay calificaciones

- Administracion Administracion FinancieraDocumento10 páginasAdministracion Administracion FinancieraLucianoAún no hay calificaciones

- Ejercicios PIBDocumento3 páginasEjercicios PIBMARIA ANDREA GOMEZ RIVERAAún no hay calificaciones

- NIC-SP. 13-18 ... Resumen Con Fuente de WWW - Mef.gob - PeDocumento13 páginasNIC-SP. 13-18 ... Resumen Con Fuente de WWW - Mef.gob - PeElita Barboza0% (1)

- Evaluaciones Mercados de Capitales JorgeDocumento41 páginasEvaluaciones Mercados de Capitales JorgeJorge Antonio Serna Mosquera100% (4)

- Tabla de Razones FinancieraDocumento1 páginaTabla de Razones FinancieraMIGUEL ANGEL HERNANDEZ RAMIREZAún no hay calificaciones

- NIC 28 DiapositivasDocumento16 páginasNIC 28 DiapositivasGabriela Mera50% (2)

- Cuantificación de BodegaDocumento43 páginasCuantificación de BodegaperbonAún no hay calificaciones

- Matriz Mckinsey - GeDocumento13 páginasMatriz Mckinsey - GeMaritza Sanchez PazAún no hay calificaciones

- Aplicación Del ExcesoDocumento3 páginasAplicación Del ExcesoYoskaris OrtegaAún no hay calificaciones

- Propiedades de La Inversión Mapa ConceptualDocumento1 páginaPropiedades de La Inversión Mapa ConceptualAnggie Cruz100% (1)

- Determinantes de La Oferta AgregadaDocumento2 páginasDeterminantes de La Oferta AgregadaLeonAún no hay calificaciones

- Parte I: Jeannette Candia GonzálezDocumento23 páginasParte I: Jeannette Candia GonzálezV. Carolina Pineda EriceAún no hay calificaciones

- Guía Didáctica Periodo 2020a Formulación y Evaluación de ProyectosDocumento69 páginasGuía Didáctica Periodo 2020a Formulación y Evaluación de ProyectosKaren MoraAún no hay calificaciones

- Sesión 6. Estados FinancierosDocumento37 páginasSesión 6. Estados FinancierosFiorella ChervelliniAún no hay calificaciones

- Gerencia Financiera - Ejercicio PracticoDocumento2 páginasGerencia Financiera - Ejercicio PracticoHugo RamirezAún no hay calificaciones

- Rancho Cienega Grande (Avaluo)Documento8 páginasRancho Cienega Grande (Avaluo)lorena garciaAún no hay calificaciones