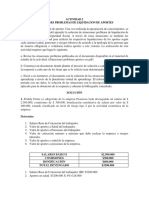

Actividad 2 Evidencia 2

Actividad 2 Evidencia 2

Descargar como docx, pdf o txt

También podría gustarte

- EVIDENCIA AA2 Solucion de ProblemasDocumento2 páginasEVIDENCIA AA2 Solucion de ProblemasAdriana DiazAún no hay calificaciones

- Evidencia Estudio de Caso 5Documento5 páginasEvidencia Estudio de Caso 5Andres LopezAún no hay calificaciones

- Evidencia Estudio de Caso 5Documento5 páginasEvidencia Estudio de Caso 5Andres LopezAún no hay calificaciones

- INFORMEDocumento4 páginasINFORMENilson RodriguezAún no hay calificaciones

- Situaciones Problema de Liquidación de AportesDocumento3 páginasSituaciones Problema de Liquidación de AportesGeraldine Márquez FlórezAún no hay calificaciones

- Situaciones Problema Liquidacion de Aportes Al Sistema General de Seguridad Social en SaludDocumento7 páginasSituaciones Problema Liquidacion de Aportes Al Sistema General de Seguridad Social en SaludDiana Milena Arenas HerreraAún no hay calificaciones

- Actividad 2 Seguridad Social MGDocumento2 páginasActividad 2 Seguridad Social MGYenisVillarrealVelascoAún no hay calificaciones

- Evidencia AA2 Ev2 Solucion de Situaciones de ProblemaDocumento2 páginasEvidencia AA2 Ev2 Solucion de Situaciones de ProblemaEdwin PedrazaAún no hay calificaciones

- Freddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario deDocumento2 páginasFreddy Ferrer Es Subgerente de La Empresa Picarocas Ltda Devengando Un Salario dekeyla tilbeAún no hay calificaciones

- Solución Situaciones ProblemaDocumento5 páginasSolución Situaciones ProblemalauraalejandravinazconovoaAún no hay calificaciones

- Solucion de Problemas SSGS en ColombiaDocumento5 páginasSolucion de Problemas SSGS en ColombiaOsnaider RuedaAún no hay calificaciones

- Taller 1Documento3 páginasTaller 1William NovacekAún no hay calificaciones

- Situaciones Problema de Liquidación de AportesDocumento3 páginasSituaciones Problema de Liquidación de AportesSAMIRA NAVARROAún no hay calificaciones

- Soluciones Problemas de Liquidación de Seguridad SocialDocumento4 páginasSoluciones Problemas de Liquidación de Seguridad SocialissiAún no hay calificaciones

- Situaciones Problema de Liquidacion de AportesDocumento5 páginasSituaciones Problema de Liquidacion de AportesNiyirethCangrejoSeguraAún no hay calificaciones

- Desarrollo Situaciones Problema Planteadas de Liquidacion Al Sistema Social IntegralDocumento4 páginasDesarrollo Situaciones Problema Planteadas de Liquidacion Al Sistema Social IntegralYENZY KARINA RINCON ZEAAún no hay calificaciones

- Actididad N2 Seguridad Social en El TrabajoDocumento3 páginasActididad N2 Seguridad Social en El TrabajoEdinson Arley Leyton TrujilloAún no hay calificaciones

- TALLERDocumento4 páginasTALLERJULIETH PATRICIA PEREZ CASTILLOAún no hay calificaciones

- Evidencia Aa2-Ev2 Solucion de Situaciones ProblemaDocumento4 páginasEvidencia Aa2-Ev2 Solucion de Situaciones ProblemaAlejandro González Contreras100% (1)

- Problema 1Documento4 páginasProblema 1Alejandra Bravo RebolledoAún no hay calificaciones

- Evidencia AA2 Situacion de ProblemasDocumento5 páginasEvidencia AA2 Situacion de ProblemasKaren Sarmiento100% (1)

- Situaciones Problema de Liquidación de Aportes Al Sistema General de Seguridad Social en SaludDocumento3 páginasSituaciones Problema de Liquidación de Aportes Al Sistema General de Seguridad Social en SaludCarmen Rocío100% (1)

- Situaciones Problema de Liquidación de Aportes Al Sistema de Seguridad Social en ColombiaDocumento4 páginasSituaciones Problema de Liquidación de Aportes Al Sistema de Seguridad Social en ColombiaHeidy Yulieth CardenasAún no hay calificaciones

- TallerDocumento2 páginasTallerClaudia AngaritaAún no hay calificaciones

- Evidencia Aa2-Ev2 - Solución de Situaciones ProblemaDocumento3 páginasEvidencia Aa2-Ev2 - Solución de Situaciones ProblemaTECTONICO HSEQAún no hay calificaciones

- Solucion de SituacionesDocumento3 páginasSolucion de SituacionesAna MestreAún no hay calificaciones

- Mensual Por Valor de $ 400.000.000 de Pesos McteDocumento2 páginasMensual Por Valor de $ 400.000.000 de Pesos McteCoordinación Domiciliario CuidamosAún no hay calificaciones

- TALLERDocumento2 páginasTALLERElsy SuarezAún no hay calificaciones

- Solución Problema Liquidacion Aportes - Sergio GarciaDocumento5 páginasSolución Problema Liquidacion Aportes - Sergio GarciaSERGIOAún no hay calificaciones

- Liquidacion de Aportes-DianaDocumento4 páginasLiquidacion de Aportes-DianaDiana RomeroAún no hay calificaciones

- Taller Situaciones Problemas de Liquidación de AportesDocumento3 páginasTaller Situaciones Problemas de Liquidación de AportesmiyemejiagilAún no hay calificaciones

- Situaciones Problemas de Liquidacion de AportesDocumento4 páginasSituaciones Problemas de Liquidacion de AportesEstelia Velez CharrisAún no hay calificaciones

- Folleto Aa2 ProblemasDocumento6 páginasFolleto Aa2 ProblemasFlorenis RiveraAún no hay calificaciones

- Prblemas Realizados PDFDocumento3 páginasPrblemas Realizados PDFerika bustamanteAún no hay calificaciones

- Situacion ProblemaDocumento5 páginasSituacion ProblemaGuzthavo Adolfo SanthosAún no hay calificaciones

- Guia Aprendizaje 2Documento3 páginasGuia Aprendizaje 2Nilso GutierrezAún no hay calificaciones

- Actividad 2 Situaciones Problemas de Liquidacion de AportesDocumento2 páginasActividad 2 Situaciones Problemas de Liquidacion de AportesCamilo Ortega100% (1)

- Taller Sena 2Documento5 páginasTaller Sena 2Manuel Fernando ROMERO CORTESAún no hay calificaciones

- Actividad Unidad 2Documento6 páginasActividad Unidad 2Jolmar LifeAún no hay calificaciones

- Actividad 2 de Situaciones Problemas de Liquidacion de AportesDocumento3 páginasActividad 2 de Situaciones Problemas de Liquidacion de AportesEstefany Peña RamirezAún no hay calificaciones

- Situaciones Problemas de Liquidacion deDocumento4 páginasSituaciones Problemas de Liquidacion deValentina AriasAún no hay calificaciones

- Evidencia AA2-Ev2 Curso Sena Solución de Situaciones Problema Sistema General de Seguridad Social en Colombia.Documento2 páginasEvidencia AA2-Ev2 Curso Sena Solución de Situaciones Problema Sistema General de Seguridad Social en Colombia.Carolina Pulido CollazosAún no hay calificaciones

- Solucion Situaciones Problemas de LiquidacionDocumento2 páginasSolucion Situaciones Problemas de LiquidacionJonattan Alexis LopezAún no hay calificaciones

- Taller - Sistema General de SeguridadDocumento2 páginasTaller - Sistema General de Seguridadmichell arangoAún no hay calificaciones

- Actividad 2 Situaciones ProblemasDocumento4 páginasActividad 2 Situaciones ProblemasDiego fernando Alzate HernándezAún no hay calificaciones

- Actividad 2 de Situaciones Problemas de Liquidacion de AportesDocumento2 páginasActividad 2 de Situaciones Problemas de Liquidacion de AportesPedro Berrio73% (30)

- Ejemplos Liquidación de Seguridad SocialDocumento3 páginasEjemplos Liquidación de Seguridad Socialjjgc100% (2)

- Ejercicios SgssDocumento7 páginasEjercicios SgssJessica LópezAún no hay calificaciones

- Nota CamilaDocumento3 páginasNota Camilabrayan guevaraAún no hay calificaciones

- Actividad 2Documento4 páginasActividad 2ingtorres0121Aún no hay calificaciones

- Casos de Liquidación Seguridad SocialDocumento3 páginasCasos de Liquidación Seguridad SocialYai JulioAún no hay calificaciones

- Situaciones Problema de Liquidación de AportesDocumento4 páginasSituaciones Problema de Liquidación de AportesJosé DíazAún no hay calificaciones

- Sena Seg Social00Documento4 páginasSena Seg Social00luisaAún no hay calificaciones

- Solución Situaciones Problemas - Geraldine Toro VanegasDocumento6 páginasSolución Situaciones Problemas - Geraldine Toro VanegasJhon Edier Toro VanegasAún no hay calificaciones

- Soluciones Situaciones ProblemaDocumento5 páginasSoluciones Situaciones ProblemaEvelyn Gisselle Ramirez RojasAún no hay calificaciones

- Freddy Ferrer Es Subgerente de La Empresa Picarocas LtdaDocumento3 páginasFreddy Ferrer Es Subgerente de La Empresa Picarocas Ltdamaylee smith sandoval100% (3)

- Solucion de ProblemasDocumento3 páginasSolucion de ProblemasDIANA BENITEZAún no hay calificaciones

- Solución de Situaciones ProblemaDocumento4 páginasSolución de Situaciones ProblemaTania MenDozaAún no hay calificaciones

- Solucion de ProblemasDocumento3 páginasSolucion de Problemaspaola andrea orozco orjuelaAún no hay calificaciones

- Taller L Calculo de Aportes TrabajoDocumento5 páginasTaller L Calculo de Aportes TrabajoSANTIAGO DAVID BENAVIDES CHAMORROAún no hay calificaciones

- Documento Situaciones Problema Aportes Al Sistema General de Seguridad Social en SaludDocumento5 páginasDocumento Situaciones Problema Aportes Al Sistema General de Seguridad Social en Saludanaber martinezAún no hay calificaciones

- Soluciones al régimen fiscal del fideicomiso mexicanoDe EverandSoluciones al régimen fiscal del fideicomiso mexicanoAún no hay calificaciones

- ACTIVIDAD GESTIÒN DE PROYECTOS (Es Hora de Aprender)Documento13 páginasACTIVIDAD GESTIÒN DE PROYECTOS (Es Hora de Aprender)Andres LopezAún no hay calificaciones

- Analisis de Trabajo Seguro ATSDocumento26 páginasAnalisis de Trabajo Seguro ATSAndres LopezAún no hay calificaciones

- Tipificación de La Cultura OrganizacionalDocumento13 páginasTipificación de La Cultura OrganizacionalAndres LopezAún no hay calificaciones

- Trabajo de Gerencia OrganizacionalDocumento10 páginasTrabajo de Gerencia OrganizacionalAndres LopezAún no hay calificaciones

- Eje 2 Actividad Evaluativa ProyectosDocumento9 páginasEje 2 Actividad Evaluativa ProyectosAndres LopezAún no hay calificaciones

- Taller Eje 3 - Clima Laboral y Toma de DecisionesDocumento6 páginasTaller Eje 3 - Clima Laboral y Toma de DecisionesAndres LopezAún no hay calificaciones

- ACTIVIDAD 1 Evidencia 3 - Informe EjecutivoDocumento6 páginasACTIVIDAD 1 Evidencia 3 - Informe EjecutivoAndres Lopez67% (3)

- ACTIVIDAD 2 - Evidencia 2 - Programa y Plan de AuditoriaDocumento8 páginasACTIVIDAD 2 - Evidencia 2 - Programa y Plan de AuditoriaAndres Lopez100% (1)

- LegalDocumento2 páginasLegalAndres LopezAún no hay calificaciones

- EVIDENCIA AA3.Ev2 Simulacion de PilaDocumento42 páginasEVIDENCIA AA3.Ev2 Simulacion de PilaAndres LopezAún no hay calificaciones

- Actividad 1 Evidencia 2Documento2 páginasActividad 1 Evidencia 2Andres LopezAún no hay calificaciones

- Actividad 3 Evidencia 3Documento2 páginasActividad 3 Evidencia 3Andres LopezAún no hay calificaciones

- Actividad 4 Evidencia 2Documento1 páginaActividad 4 Evidencia 2Andres LopezAún no hay calificaciones

- Actividad 1 Evidencia 2Documento2 páginasActividad 1 Evidencia 2Andres LopezAún no hay calificaciones

- Actividad 3 Evidencia 3Documento2 páginasActividad 3 Evidencia 3Andres LopezAún no hay calificaciones

- Actividad 4 Evidencia 2Documento1 páginaActividad 4 Evidencia 2Andres LopezAún no hay calificaciones