Cordova Moreto

Cordova Moreto

Descargar como pdf o txt

También podría gustarte

- El Costo de CapitalDocumento5 páginasEl Costo de CapitalKATERINI ABIGAIL CORTEZ PAULINIAún no hay calificaciones

- Dayely - Tarea 3Documento1 páginaDayely - Tarea 3KATERINI ABIGAIL CORTEZ PAULINIAún no hay calificaciones

- TripticooDocumento2 páginasTripticooKATERINI ABIGAIL CORTEZ PAULINIAún no hay calificaciones

- Foro MarketingDocumento4 páginasForo MarketingKATERINI ABIGAIL CORTEZ PAULINIAún no hay calificaciones

- Trabajo Grupal Marketing DigitalDocumento6 páginasTrabajo Grupal Marketing DigitalKATERINI ABIGAIL CORTEZ PAULINIAún no hay calificaciones

- Informe Final - PRS - Grupo 1Documento37 páginasInforme Final - PRS - Grupo 1KATERINI ABIGAIL CORTEZ PAULINIAún no hay calificaciones

- Análisis de La Matriz BCG Del Grupo GLoriaDocumento11 páginasAnálisis de La Matriz BCG Del Grupo GLoriaKATERINI ABIGAIL CORTEZ PAULINI100% (1)

- Derechos Reales InvestigaciónDocumento7 páginasDerechos Reales InvestigaciónSteven RaudezAún no hay calificaciones

- Jueces de PazDocumento47 páginasJueces de PazChristian Silva ArrietaAún no hay calificaciones

- UBA IVA 2. Nacimiento Hecho ImponibleDocumento27 páginasUBA IVA 2. Nacimiento Hecho ImponibleCarlosAún no hay calificaciones

- Dalton Trumbo 4Documento5 páginasDalton Trumbo 4Ángel Alonso GarcíaAún no hay calificaciones

- Acta de Atención Tutorial EstudiantesDocumento1 páginaActa de Atención Tutorial Estudiantesleycord25Aún no hay calificaciones

- Alfa y OmegaDocumento39 páginasAlfa y OmegaEmily HernandezAún no hay calificaciones

- Matriz Requisitos Legales-Ambientales-Final Modificada Con Apoyo RodrigoDocumento14 páginasMatriz Requisitos Legales-Ambientales-Final Modificada Con Apoyo RodrigoIngrid Pahola Aguilar MachadoAún no hay calificaciones

- PI2024Documento23 páginasPI2024201210594jAún no hay calificaciones

- Semana 19 Panduro CCSSDocumento2 páginasSemana 19 Panduro CCSSSelene Alexandra Ventura sangamaAún no hay calificaciones

- Visionarios de Deuda Privada Presentan Hoja de RutaDocumento2 páginasVisionarios de Deuda Privada Presentan Hoja de RutaJacqueline BARAJAS SAAVEDRAAún no hay calificaciones

- La Accesión, Clasificación.Documento6 páginasLa Accesión, Clasificación.Kathy Palencia GamboaAún no hay calificaciones

- Oficio D000452-2023Documento2 páginasOficio D000452-2023Epifanio Cutti SocaAún no hay calificaciones

- Reglamento Interno de Trabajo RIT MQ-ADM-P-02 v.01 2017: César Chávez Gonzáles Edwin Reyna Alegría Edwin Reyna AlegríaDocumento13 páginasReglamento Interno de Trabajo RIT MQ-ADM-P-02 v.01 2017: César Chávez Gonzáles Edwin Reyna Alegría Edwin Reyna AlegríaMAYCON ALEX OSORES INOCENTEAún no hay calificaciones

- Introduccion Gestion de RiesgoDocumento47 páginasIntroduccion Gestion de RiesgoFERNANDA DE LOS ANGELES CUBILLOSAún no hay calificaciones

- LOPNNA Artículo 96Documento3 páginasLOPNNA Artículo 96johnny nuñezAún no hay calificaciones

- Derechos de Autor Grupo 6Documento37 páginasDerechos de Autor Grupo 6Mateo TraslaviñaAún no hay calificaciones

- Curso Basico II PbipDocumento44 páginasCurso Basico II PbipFiorella Alibrandi MusseAún no hay calificaciones

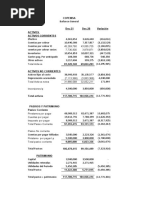

- Flujo de Copemsa 2021Documento3 páginasFlujo de Copemsa 2021Manuel BlancoAún no hay calificaciones

- Sentencia Oaf 2103-2017Documento28 páginasSentencia Oaf 2103-2017Noemi DezaAún no hay calificaciones

- Decreto 1082 de 2015pDocumento273 páginasDecreto 1082 de 2015pSteylor Mack BeausejourAún no hay calificaciones

- INVIMADocumento2 páginasINVIMAAlvaro DarioAún no hay calificaciones

- Ficha Personal Experiencia 4 Semana 3 Junio RaquelDocumento3 páginasFicha Personal Experiencia 4 Semana 3 Junio RaquelFray Royer QJAún no hay calificaciones

- DefuncionDocumento2 páginasDefuncionborisgarciasalasAún no hay calificaciones

- Taller de NegociaciónDocumento2 páginasTaller de NegociaciónMIGUEL ANGEL CALDERON SANCHEZAún no hay calificaciones

- Universidad de El SalvadorDocumento125 páginasUniversidad de El SalvadorAdonai Eliseo HernandezAún no hay calificaciones

- Tarea-3-Comprender y Aplicar La Reglamentación de Las Organizaciones Solidarias en Colombia.Documento7 páginasTarea-3-Comprender y Aplicar La Reglamentación de Las Organizaciones Solidarias en Colombia.Jose CaicedoAún no hay calificaciones

- AudienciasDocumento44 páginasAudienciasjoaquincruzaleguiAún no hay calificaciones

- Ejercicios Sobre SANCIONES para La Clase de SeminarioDocumento20 páginasEjercicios Sobre SANCIONES para La Clase de SeminarioDixia CaceresAún no hay calificaciones

- Reglamento para El Control de Estacionamiento en La Via Publica 25072019Documento25 páginasReglamento para El Control de Estacionamiento en La Via Publica 25072019Agustin CorroAún no hay calificaciones

- Director - Superior - 2020Documento14 páginasDirector - Superior - 2020Elena PellegriniAún no hay calificaciones