Primera Presencial 226

Primera Presencial 226

Descargar como pdf o txt

También podría gustarte

- Examen para Postulantes A Auxiliar ContableDocumento5 páginasExamen para Postulantes A Auxiliar ContableMariaJoseMartinez75% (4)

- Matemáticas Financieras (6a. Ed.) - (8.2 Amortización Constante) (PG 352 - 362)Documento11 páginasMatemáticas Financieras (6a. Ed.) - (8.2 Amortización Constante) (PG 352 - 362)LH VilAún no hay calificaciones

- Contabilidad Administrativa - 2DO PARCIAL PDFDocumento117 páginasContabilidad Administrativa - 2DO PARCIAL PDFWilliam QuintoAún no hay calificaciones

- Contabilidad GerencialDocumento30 páginasContabilidad GerencialHenry Briceño FloresAún no hay calificaciones

- Contabilidad RevueloDocumento24 páginasContabilidad RevueloEsperancita1990Aún no hay calificaciones

- Resumen de Teoria Sistemas Contables para ParcialDocumento19 páginasResumen de Teoria Sistemas Contables para Parcialnico blancoAún no hay calificaciones

- Taller Practico #2Documento10 páginasTaller Practico #2Andrea RodriguezAún no hay calificaciones

- 1.1. Conceptos y Clases de ContabilidadDocumento32 páginas1.1. Conceptos y Clases de ContabilidadJulian CordObaAún no hay calificaciones

- Conceptos Básicos-MODULO2Documento18 páginasConceptos Básicos-MODULO2Nashira PalmaAún no hay calificaciones

- Resumen 1 Examen ContabilidadDocumento9 páginasResumen 1 Examen ContabilidadClareth TencioAún no hay calificaciones

- Resumen Contabilidad 1Documento14 páginasResumen Contabilidad 1Clareth TencioAún no hay calificaciones

- Sesion 3 Tur 2024 1Documento45 páginasSesion 3 Tur 2024 1ANA LIZ GUADALUPE VELASQUEZ CARBAJALAún no hay calificaciones

- Recursos de La UnidadDocumento7 páginasRecursos de La Unidaderwin1971AAún no hay calificaciones

- Proceso Contable para La Elaboracion de La Información Unidad IiDocumento34 páginasProceso Contable para La Elaboracion de La Información Unidad IiPollo el Gordito TomochiAún no hay calificaciones

- Contabilidad BasicaDocumento17 páginasContabilidad BasicaCésar Díaz CañizalesAún no hay calificaciones

- Conta Bili DadDocumento14 páginasConta Bili DadfullvideosdriveAún no hay calificaciones

- Modulo 1 TecsupDocumento82 páginasModulo 1 TecsupEnrique Chirinos LiraAún no hay calificaciones

- Contabilidad Unidad 2Documento12 páginasContabilidad Unidad 2Carol MJAún no hay calificaciones

- GENERALIDADESDocumento25 páginasGENERALIDADESfrantocervantesAún no hay calificaciones

- Contabilidad ExamenDocumento11 páginasContabilidad ExamenVeronica RodriguezAún no hay calificaciones

- Resumen Sistemas FinalDocumento22 páginasResumen Sistemas FinalMaria GarneroAún no hay calificaciones

- Tema 2 CON_mergedDocumento21 páginasTema 2 CON_mergedalu.23130470Aún no hay calificaciones

- 2 Elaboracion de Estados Financieros Con DatosDocumento9 páginas2 Elaboracion de Estados Financieros Con DatosRosmery EscobarAún no hay calificaciones

- Unidad 4 - 1 El Procesamiento de La Informaciã NDocumento20 páginasUnidad 4 - 1 El Procesamiento de La Informaciã NvalkiriagrosszteinAún no hay calificaciones

- Tema #1 Introducción A La ContabilidadDocumento26 páginasTema #1 Introducción A La ContabilidadLizzeth Peralta CastilloAún no hay calificaciones

- Actividad Registro de Transacciones Contabilidad GeneralDocumento19 páginasActividad Registro de Transacciones Contabilidad GeneralDanielAún no hay calificaciones

- 2) Unidad 2 - Proceso Contable 1Documento31 páginas2) Unidad 2 - Proceso Contable 1Cris0% (1)

- Procedimientos ContableDocumento25 páginasProcedimientos Contableana henriquezAún no hay calificaciones

- Repaso Unidad I y II Emch Conta Gral 2020Documento49 páginasRepaso Unidad I y II Emch Conta Gral 2020Edwin Zapata RojasAún no hay calificaciones

- Clase No. 3 Contabilidad Básica 2-2019Documento19 páginasClase No. 3 Contabilidad Básica 2-2019LUIS EDUARDO VALENZUELA ARGUETAAún no hay calificaciones

- Unidad 2Documento60 páginasUnidad 2JOeell Chacaguasay100% (2)

- Contabilidad General 1 Unidad 3Documento43 páginasContabilidad General 1 Unidad 3Telmo Caisapanta100% (1)

- UF0314 T01 La Gestión ContableDocumento21 páginasUF0314 T01 La Gestión ContablePaco100% (1)

- Principios Contabilidad Basica y EjemplosDocumento35 páginasPrincipios Contabilidad Basica y EjemplosdianaAún no hay calificaciones

- S4estructura Contable2Documento34 páginasS4estructura Contable2juan maripanAún no hay calificaciones

- 01 - Contabilidad para La Toma de Dec.Documento43 páginas01 - Contabilidad para La Toma de Dec.Ivan EsquivelAún no hay calificaciones

- Unidad 2. Elementos de Los Estados FinancierosDocumento51 páginasUnidad 2. Elementos de Los Estados FinancierosJuan ManuelAún no hay calificaciones

- Fundamento de La Contabilidad 2do. Empren 2021Documento23 páginasFundamento de La Contabilidad 2do. Empren 2021sting bacusoyAún no hay calificaciones

- Cuentas ContablesDocumento7 páginasCuentas ContablesEricka Melissa Toala MongeAún no hay calificaciones

- Resumen Curso ContabilidadDocumento17 páginasResumen Curso ContabilidadHector LazoAún no hay calificaciones

- EEFF para Un Plan FinancieroDocumento31 páginasEEFF para Un Plan FinancieroErick TisocAún no hay calificaciones

- TEMA 1 ELEMENTOS PATRIMONIALES DE LAS ORGANIZACIONES ECONÃ MICAS (I)Documento21 páginasTEMA 1 ELEMENTOS PATRIMONIALES DE LAS ORGANIZACIONES ECONÃ MICAS (I)Joel HernándezAún no hay calificaciones

- Complementario 1Documento78 páginasComplementario 1Mauricio Villar AlvarezAún no hay calificaciones

- Contabilidad LA CUENTADocumento12 páginasContabilidad LA CUENTAxiamorAún no hay calificaciones

- Il3 - Tema 9Documento20 páginasIl3 - Tema 9Amo los libros ser yoAún no hay calificaciones

- Cuentas Contables 1Documento11 páginasCuentas Contables 1Jazmin GarayAún no hay calificaciones

- Cuestionario - Contabilidad IDocumento9 páginasCuestionario - Contabilidad IKateryn HerediaAún no hay calificaciones

- Estados FinancierosDocumento6 páginasEstados Financierosyuvixa avila guerreroAún no hay calificaciones

- Lectura 3Documento29 páginasLectura 3yahirAún no hay calificaciones

- Cuadro Comparativo - Estados FinancierosDocumento12 páginasCuadro Comparativo - Estados FinancierosAlondra Cerdi VleeschowerAún no hay calificaciones

- Tarea 2Documento7 páginasTarea 2jordanAún no hay calificaciones

- Contabilidad 03Documento28 páginasContabilidad 03Alexis GómezAún no hay calificaciones

- Capitulo 13 Dis. II Los Registros Contables.Documento17 páginasCapitulo 13 Dis. II Los Registros Contables.Nicaurys Mariely LopezAún no hay calificaciones

- Manual - de - Contabilidad IDocumento9 páginasManual - de - Contabilidad IDaniela canales valenzuelaAún no hay calificaciones

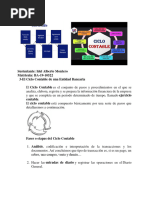

- Tema 3 Ciclo Cotable de Una Entidad BancariaDocumento14 páginasTema 3 Ciclo Cotable de Una Entidad Bancariaidel monteroAún no hay calificaciones

- S01 Nextech - Contabilidad para No ContadoresDocumento28 páginasS01 Nextech - Contabilidad para No ContadoresCristian Medina ChirinosAún no hay calificaciones

- El Ciclo Contable Capítulos 1-2Documento32 páginasEl Ciclo Contable Capítulos 1-2JoselAún no hay calificaciones

- INVESTIGACIÓNDocumento12 páginasINVESTIGACIÓNKarla VillaseñorAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Más Allá De Las Cifras: Interpreta balances como un experto y toma decisiones financieras sólidasDe EverandMás Allá De Las Cifras: Interpreta balances como un experto y toma decisiones financieras sólidasCalificación: 5 de 5 estrellas5/5 (1)

- Instrucciones Práctica de Ofimática - IC - 2022Documento8 páginasInstrucciones Práctica de Ofimática - IC - 2022angye solanoAún no hay calificaciones

- Vicerrectoría Académica Escuela de Ciencias de La AdministraciónDocumento25 páginasVicerrectoría Académica Escuela de Ciencias de La Administraciónangye solanoAún no hay calificaciones

- Caso de Estudio Importación de Vehiculos Chinos de Alta Calidad. 2022-IDocumento18 páginasCaso de Estudio Importación de Vehiculos Chinos de Alta Calidad. 2022-Iangye solanoAún no hay calificaciones

- Emprendedurismo en La Empresa RuralDocumento3 páginasEmprendedurismo en La Empresa Ruralangye solanoAún no hay calificaciones

- Practica 3Documento5 páginasPractica 3angye solanoAún no hay calificaciones

- Orientación AcadémicaDocumento25 páginasOrientación Académicaangye solanoAún no hay calificaciones

- Universidad Estatal A DistanciaDocumento4 páginasUniversidad Estatal A Distanciaangye solanoAún no hay calificaciones

- HOYDocumento15 páginasHOYangye solanoAún no hay calificaciones

- 2022-3 Proyecto 1Documento6 páginas2022-3 Proyecto 1angye solanoAún no hay calificaciones

- Economia modificadoBETO IMPORTANTELISTODocumento9 páginasEconomia modificadoBETO IMPORTANTELISTOangye solanoAún no hay calificaciones

- Nociones Generales Del DerechoDocumento44 páginasNociones Generales Del Derechoangye solanoAún no hay calificaciones

- Universidad Estatal A Distancia Vicerrectoría Académica Escuela Ciencias de La Educación Cátedra Investigación EducativaDocumento12 páginasUniversidad Estatal A Distancia Vicerrectoría Académica Escuela Ciencias de La Educación Cátedra Investigación Educativaangye solanoAún no hay calificaciones

- Acrostico ARTESDocumento6 páginasAcrostico ARTESangye solanoAún no hay calificaciones

- Tutoria 4Documento46 páginasTutoria 4angye solanoAún no hay calificaciones

- MagnitudesDocumento2 páginasMagnitudesangye solanoAún no hay calificaciones

- Guía para Elaborar T1 Acróstico IIIC-2022 MJ CorregidoDocumento7 páginasGuía para Elaborar T1 Acróstico IIIC-2022 MJ Corregidoangye solanoAún no hay calificaciones

- Proyecto 1 Ashley Duarte MañanaDocumento15 páginasProyecto 1 Ashley Duarte Mañanaangye solanoAún no hay calificaciones

- OrientacionAcademica 05442Documento59 páginasOrientacionAcademica 05442angye solanoAún no hay calificaciones

- El Coste de Oportunidad de Promocionar El Blu-Ray para SonyDocumento1 páginaEl Coste de Oportunidad de Promocionar El Blu-Ray para Sonyangye solanoAún no hay calificaciones

- Administracion General 2Documento20 páginasAdministracion General 2angye solanoAún no hay calificaciones

- HOY5Documento2 páginasHOY5angye solanoAún no hay calificaciones

- 060 Proyecto #3-2022BETOooooooooooooDocumento7 páginas060 Proyecto #3-2022BETOooooooooooooangye solanoAún no hay calificaciones

- Tarea 2Documento9 páginasTarea 2angye solanoAún no hay calificaciones

- Libro Fundamentos de InvestigaciónDocumento432 páginasLibro Fundamentos de Investigaciónangye solano100% (1)

- 060 Proyecto #2-20222222Documento14 páginas060 Proyecto #2-20222222angye solanoAún no hay calificaciones

- 38180.Ff Megabono 289 - Aviso de SuscripcionDocumento2 páginas38180.Ff Megabono 289 - Aviso de SuscripcionFederico ArielAún no hay calificaciones

- Ejercicio 2Documento2 páginasEjercicio 2JC ContabilidadesAún no hay calificaciones

- Cuenta 10 19Documento23 páginasCuenta 10 19Joseph Andree Aquino RamosAún no hay calificaciones

- Caso Practico de Empresa Comercial.Documento2 páginasCaso Practico de Empresa Comercial.paolo puelles fernandezAún no hay calificaciones

- Resolución SBS #1767-2022Documento3 páginasResolución SBS #1767-2022H&S ABOGADOSAún no hay calificaciones

- Reconocimientos Laboratorio Contable-2Documento14 páginasReconocimientos Laboratorio Contable-2karol lizeth casanova santosAún no hay calificaciones

- Ejercicios ArrendamientosDocumento7 páginasEjercicios ArrendamientosANA VERONICA100% (2)

- Contabilidad para NegociosDocumento27 páginasContabilidad para NegociosSilvia Roxana Meza LinaresAún no hay calificaciones

- EVALUACIÓN UNIDAD No. 1 CONTABILIDADDocumento3 páginasEVALUACIÓN UNIDAD No. 1 CONTABILIDADlorena gomezAún no hay calificaciones

- Matematicas FinancieraDocumento187 páginasMatematicas Financieralavorazi0% (1)

- Calculo de BeneficiariosDocumento4 páginasCalculo de BeneficiariosNeyber RaphaelAún no hay calificaciones

- EXAMENES DIFERENTES UNIDADES FINANZAS CORPORATIVA1 (Autoguardado)Documento50 páginasEXAMENES DIFERENTES UNIDADES FINANZAS CORPORATIVA1 (Autoguardado)Diana Carolina Garcia MuñosAún no hay calificaciones

- Ejercicio de DepreciacionDocumento3 páginasEjercicio de DepreciacionabrahanAún no hay calificaciones

- Extructura Balance GeneralDocumento1 páginaExtructura Balance GeneralY HernandezAún no hay calificaciones

- Tarea 4Documento3 páginasTarea 4Greackh DZRAún no hay calificaciones

- Cuadro Sinóptico.Documento2 páginasCuadro Sinóptico.IrvinAún no hay calificaciones

- Sub-Cafae Huaraz 2020Documento30 páginasSub-Cafae Huaraz 2020Anghelo Jairon Chinchay EstupiñanAún no hay calificaciones

- Auditoria II Usac Primer ParcialDocumento13 páginasAuditoria II Usac Primer ParcialClaudia PirirAún no hay calificaciones

- Evolucion Del Sistema Financiero CostarricenseDocumento30 páginasEvolucion Del Sistema Financiero CostarricenseDavid MontesAún no hay calificaciones

- Libros Contables Del Régimen General Mype TributarioDocumento13 páginasLibros Contables Del Régimen General Mype TributarioItalo RamosAún no hay calificaciones

- Conciliacion BancariaDocumento9 páginasConciliacion Bancariasebastian duran ruizAún no hay calificaciones

- LUK708 Póliza 2022 - 2023Documento5 páginasLUK708 Póliza 2022 - 2023Camilo QuirogaAún no hay calificaciones

- Evidencia 2 - Interes CompuestoDocumento2 páginasEvidencia 2 - Interes CompuestoAbigail Martinez0% (1)

- Cheques EspecialesDocumento7 páginasCheques EspecialesLuisito Tauro Iquitos Santillan PizangoAún no hay calificaciones

- Sistema Financiero MexicanoDocumento9 páginasSistema Financiero MexicanoFELIX EDUARDO RENTERIA TERANAún no hay calificaciones

- Acticidad 5 PROFEDocumento9 páginasActicidad 5 PROFEKaroll Mejia GomezAún no hay calificaciones

- Anexo 2 - Taller Contable - Momento 3Documento5 páginasAnexo 2 - Taller Contable - Momento 3monicaAún no hay calificaciones

- Firma Digital Oficinas de RegistroDocumento50 páginasFirma Digital Oficinas de Registrojbertrand65Aún no hay calificaciones

- Asesorias Financieras Capital SasDocumento7 páginasAsesorias Financieras Capital SasserviciosgastronomicosbubbleAún no hay calificaciones