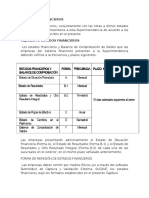

Estados Financieros-Manual de Contabilidad Bancaria

Estados Financieros-Manual de Contabilidad Bancaria

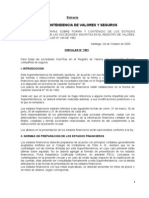

Descargar como pdf o txt

También podría gustarte

- 06 Finanzas Caso01 - SGA V5 - GRUPO 2Documento10 páginas06 Finanzas Caso01 - SGA V5 - GRUPO 2jorditorrasponsAún no hay calificaciones

- Formulario Evaluacion de PasantiaDocumento1 páginaFormulario Evaluacion de PasantiaYamilet BatistaAún no hay calificaciones

- Dominicana Se Transforma - Valores de LiderazgoDocumento26 páginasDominicana Se Transforma - Valores de LiderazgoYamilet Batista100% (1)

- Unidad 5. Estados Financieros PDFDocumento15 páginasUnidad 5. Estados Financieros PDFRuddy MartinezAún no hay calificaciones

- Manual de Contabilidad - Capítulo VDocumento71 páginasManual de Contabilidad - Capítulo VGabriel AsuajeAún no hay calificaciones

- Cuestionario IV-Sistema de Contabilidad IIDocumento5 páginasCuestionario IV-Sistema de Contabilidad IIvíctor jose balbuena de los santosAún no hay calificaciones

- Estados Financieros ExposicionDocumento16 páginasEstados Financieros ExposicionJean PortuguezAún no hay calificaciones

- Formas y Nota de Estados FinancierosDocumento4 páginasFormas y Nota de Estados FinancierosJavier SaavedraAún no hay calificaciones

- S15 - Estados FinancierosDocumento20 páginasS15 - Estados FinancierosKrístal BarrenecheaAún no hay calificaciones

- Estados Financieros e Información ComplementariaDocumento19 páginasEstados Financieros e Información ComplementariaJuan Fredy Anthony Valdivia TiconaAún no hay calificaciones

- Eeff A SBSDocumento7 páginasEeff A SBSANGELAAún no hay calificaciones

- Semana 04 PDFDocumento9 páginasSemana 04 PDFMisaelSanchezAún no hay calificaciones

- Tema 3 y 4Documento8 páginasTema 3 y 4Irving Torrez PierolaAún no hay calificaciones

- Capitulo II - Vig. Marzo 2023Documento27 páginasCapitulo II - Vig. Marzo 2023Makoto 322 santtosAún no hay calificaciones

- Capitulo II - Vig. Ene. 2024Documento26 páginasCapitulo II - Vig. Ene. 2024Ruben HerreraAún no hay calificaciones

- Estados Financieros para El 2023Documento26 páginasEstados Financieros para El 2023Jefferzon Oswald Aguilar CondoriAún no hay calificaciones

- Introduccion Estados FinancierosDocumento8 páginasIntroduccion Estados FinancierosInvierno MendozaAún no hay calificaciones

- Disposiciones GeneralesDocumento17 páginasDisposiciones Generalesfernano_11Aún no hay calificaciones

- Niif Estados FinancierosDocumento86 páginasNiif Estados FinancierosKatherine DiazAún no hay calificaciones

- Catalogo de Cuentas para Instituciones FinancierasDocumento31 páginasCatalogo de Cuentas para Instituciones FinancierasFausto Rayo MontoyaAún no hay calificaciones

- Ri NiifDocumento86 páginasRi NiifAzul YaskoviecAún no hay calificaciones

- Circular Externa 004 de 2012 PDFDocumento7 páginasCircular Externa 004 de 2012 PDFAndres Francisco TrillosAún no hay calificaciones

- Evaluacion de Las Entidades FinancierasDocumento41 páginasEvaluacion de Las Entidades FinancierasDaniela Alejandra Robles IñiguezAún no hay calificaciones

- Estados Financieros ComplementariosDocumento27 páginasEstados Financieros ComplementariosPaolaAronésSalinas50% (2)

- Manual de ContablidadDocumento21 páginasManual de ContablidadRonald Alexander Cervera MejiaAún no hay calificaciones

- Módulo 2 - LA GESTIÓN PRESUPUESTARIA LOCALDocumento25 páginasMódulo 2 - LA GESTIÓN PRESUPUESTARIA LOCALMari Ángel SuárezAún no hay calificaciones

- Circular 1501Documento33 páginasCircular 1501JonvasAún no hay calificaciones

- Diagrama de Flujo de Los Procesos de UnDocumento7 páginasDiagrama de Flujo de Los Procesos de UnFelix MaldonadoAún no hay calificaciones

- Ce037 16-1Documento3 páginasCe037 16-1Luis GarcíaAún no hay calificaciones

- Informe FecuDocumento4 páginasInforme FecuEdgar Nuñez SolisAún no hay calificaciones

- Anexo 9 RLDocumento5 páginasAnexo 9 RLKABIR JAVIER CORZO RINCONAún no hay calificaciones

- Instrucciones A Los Servicios e Instituciones Del Sector PúblicoDocumento72 páginasInstrucciones A Los Servicios e Instituciones Del Sector PúblicoElizabeth San Martin SotoAún no hay calificaciones

- Procedimiento Liquidación de CesantiasDocumento7 páginasProcedimiento Liquidación de Cesantiasmarine ConsultancyAún no hay calificaciones

- Bancoex 2015 S 1Documento45 páginasBancoex 2015 S 1williamsAún no hay calificaciones

- Informe de Lectura Unidad 6Documento4 páginasInforme de Lectura Unidad 6KarinaAún no hay calificaciones

- Contabilidad BancariaDocumento7 páginasContabilidad BancariaMaria Eugenia CarmonaAún no hay calificaciones

- Resumen Politica CrediticiaDocumento8 páginasResumen Politica CrediticiaAshlee Roud100% (1)

- Manual de SegurosDocumento245 páginasManual de SegurosguanabaAún no hay calificaciones

- Circular 1501 SVSDocumento16 páginasCircular 1501 SVSJesselyn AldridgeAún no hay calificaciones

- Contabilidad BancariaDocumento17 páginasContabilidad BancariaMikaela Alava0% (1)

- Dictamen Del Contador Público Independiente Balances APIDocumento1 páginaDictamen Del Contador Público Independiente Balances APINEGOCIOS EN BTC Y DOLARESAún no hay calificaciones

- Circular de IFRSDocumento100 páginasCircular de IFRSDiego BahamondesAún no hay calificaciones

- Ley Orgánica de Régimen Presupuestario - NotilogíaDocumento14 páginasLey Orgánica de Régimen Presupuestario - NotilogíaNotilogía.com100% (1)

- 7 Sistema de Contabilidad Integrada 1Documento11 páginas7 Sistema de Contabilidad Integrada 1natividadfernandezcuestasAún no hay calificaciones

- 01 Definicion Contabilidad BancariaDocumento7 páginas01 Definicion Contabilidad BancariaAdhemar C. Rosas (adechoes1112)Aún no hay calificaciones

- Características Que Deben Cumplir Los Estados FinancierosDocumento4 páginasCaracterísticas Que Deben Cumplir Los Estados FinancierosJorge Zepeda JohezzAún no hay calificaciones

- Disposiciones de carácter general aplicables a las entidades y emisoras supervisadas por la Comisión Nacional Bancaria y de Valores que contraten servicios de auditoría externa de estados financieros básicosDocumento33 páginasDisposiciones de carácter general aplicables a las entidades y emisoras supervisadas por la Comisión Nacional Bancaria y de Valores que contraten servicios de auditoría externa de estados financieros básicosyeeeiAún no hay calificaciones

- Informe de Trabajo ColaborativoDocumento5 páginasInforme de Trabajo ColaborativoerijaAún no hay calificaciones

- Contabilidad I Submodulo I ADocumento41 páginasContabilidad I Submodulo I ALuis Jorge Ayala RamirezAún no hay calificaciones

- Manual ContableDocumento6 páginasManual ContablemcamargoAún no hay calificaciones

- Circular 1501Documento81 páginasCircular 1501Miguel RiverosAún no hay calificaciones

- Presentación de Estados Financieros (38 KB)Documento4 páginasPresentación de Estados Financieros (38 KB)Yao MinAún no hay calificaciones

- Anexo - 25bis RMF2023 10012023Documento31 páginasAnexo - 25bis RMF2023 10012023ericrufinoAún no hay calificaciones

- Indicadores FinancierosDocumento13 páginasIndicadores Financierosjhon quinteroAún no hay calificaciones

- Sistema FinancieroDocumento10 páginasSistema FinancieroLuis Alberto Romero AlegreAún no hay calificaciones

- NormativaaladiDocumento33 páginasNormativaaladiMISHELL NATALY GALARZA ASTUDILLOAún no hay calificaciones

- Otra Inversión de La Balanza de PagosDocumento5 páginasOtra Inversión de La Balanza de PagosMateo CastroAún no hay calificaciones

- Guía para La Participación de La Unidad de Auditoria Interna en La Toma de Posesion de Nuevas AutoridadesDocumento3 páginasGuía para La Participación de La Unidad de Auditoria Interna en La Toma de Posesion de Nuevas AutoridadesAlberto Kapulina LopezAún no hay calificaciones

- A2337Documento18 páginasA2337Juan Cruz RobledoAún no hay calificaciones

- Art 20Documento6 páginasArt 20GarfieldAún no hay calificaciones

- Cuenta PúblicaDocumento16 páginasCuenta PúblicaMelisa Garcia RojasAún no hay calificaciones

- Pagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019De EverandPagos provisionales de ISR y pagos definitivos de IVA. Personas morales 2019Calificación: 4 de 5 estrellas4/5 (1)

- El informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.De EverandEl informe de la Administración Concursal: Determinación de la masa activa y pasiva en el concurso de acreedores y su impugnación. Contiene formularios.Aún no hay calificaciones

- Creacion de EmpresaDocumento1 páginaCreacion de EmpresaYamilet BatistaAún no hay calificaciones

- 100 Preguntas Relevantes para La Economía DominicanaDocumento263 páginas100 Preguntas Relevantes para La Economía DominicanaYamilet BatistaAún no hay calificaciones

- Clase de Hoy 29.03.2023Documento4 páginasClase de Hoy 29.03.2023Yamilet BatistaAún no hay calificaciones

- Tema VDocumento9 páginasTema VYamilet BatistaAún no hay calificaciones

- Guia para Desarrollar Tus Habilidades Economicas y FinancierasDocumento146 páginasGuia para Desarrollar Tus Habilidades Economicas y FinancierasYamilet Batista100% (1)

- Cas0s Practic0s Hallazg0s de Audit0riaDocumento2 páginasCas0s Practic0s Hallazg0s de Audit0riaYamilet BatistaAún no hay calificaciones

- Tercero Cuestionario de Adam Finaciera 2Documento2 páginasTercero Cuestionario de Adam Finaciera 2Yamilet BatistaAún no hay calificaciones

- Auditoria Trabajo FinalDocumento4 páginasAuditoria Trabajo FinalYamilet BatistaAún no hay calificaciones

- Adm - de La Produccion Trabajo FinalDocumento6 páginasAdm - de La Produccion Trabajo FinalYamilet BatistaAún no hay calificaciones

- Proyecto Licorera FranquiciaDocumento177 páginasProyecto Licorera FranquiciajhonatanminoAún no hay calificaciones

- Planeacion ComercialDocumento9 páginasPlaneacion ComercialEnseigner CrAún no hay calificaciones

- Codigo de Politica Anticorrupcion y Soborno Solmar SecurityDocumento18 páginasCodigo de Politica Anticorrupcion y Soborno Solmar SecurityFergie Mirella Palacios PerezAún no hay calificaciones

- TEALCA Triptico PDFDocumento2 páginasTEALCA Triptico PDFGustavo L. Villegas (epatavo)Aún no hay calificaciones

- Ejercicios Resueltos Guia 1 ParteDocumento16 páginasEjercicios Resueltos Guia 1 PartePaula MazasAún no hay calificaciones

- Investigacion de Mercados InternacionalesDocumento3 páginasInvestigacion de Mercados InternacionalesZoila FuentesAún no hay calificaciones

- Angeles-Diaz-121440017 - Benchmarking y Creacion de Una Imagen CorporativaDocumento7 páginasAngeles-Diaz-121440017 - Benchmarking y Creacion de Una Imagen CorporativaAngeles DíazAún no hay calificaciones

- Anexo FOL Administración y FinanzasDocumento12 páginasAnexo FOL Administración y FinanzasInma AlbarracínAún no hay calificaciones

- Gladys Cruz 4Documento31 páginasGladys Cruz 4Lizeth SanchezAún no hay calificaciones

- Preguntas de Examen Estratategias Resueltas 44 PgsDocumento44 páginasPreguntas de Examen Estratategias Resueltas 44 PgsDIEGO MARTINEZAún no hay calificaciones

- EVA y ESA para Control de Proyectos PDFDocumento3 páginasEVA y ESA para Control de Proyectos PDFJuan Carlos Quispe NestaresAún no hay calificaciones

- Pes-Sst-01 Asistente de PresupuestosDocumento8 páginasPes-Sst-01 Asistente de PresupuestosJuly Carolina Escobar DiazAún no hay calificaciones

- Lectura Innovar en OperacionesDocumento13 páginasLectura Innovar en OperacionesJAVIER MARTINEZ JUAREZAún no hay calificaciones

- Tarea 4 - Estilos de Direccion y LiderazgoDocumento6 páginasTarea 4 - Estilos de Direccion y LiderazgoKhriss UtateAún no hay calificaciones

- Blue BananaDocumento6 páginasBlue Bananahectorveraasuncion2Aún no hay calificaciones

- Maria Jose Excel Contabilidad 9abril2024Documento5 páginasMaria Jose Excel Contabilidad 9abril2024caos. educativa2Aún no hay calificaciones

- Definición Factores Del ControlDocumento4 páginasDefinición Factores Del Controlsebastian diazAún no hay calificaciones

- Matriz BCGDocumento9 páginasMatriz BCGSamu JacomeAún no hay calificaciones

- Evaluacion Final - Escenario 8 Segundo Bloque-Teorico - Practico - Costos y PresupuestosDocumento9 páginasEvaluacion Final - Escenario 8 Segundo Bloque-Teorico - Practico - Costos y PresupuestosAnyi Rios MuñozAún no hay calificaciones

- Informe 29-09Documento7 páginasInforme 29-09the foxAún no hay calificaciones

- Especial Merco Empresas y Lideres Uruguay en El PaisDocumento13 páginasEspecial Merco Empresas y Lideres Uruguay en El PaisrebecaAún no hay calificaciones

- Bases Licitacion Leña 2021Documento9 páginasBases Licitacion Leña 2021julioAún no hay calificaciones

- Plan Estratégico Profesional en Gris Azul Estilo FotocéntricoDocumento5 páginasPlan Estratégico Profesional en Gris Azul Estilo Fotocéntricodovele1999Aún no hay calificaciones

- Actividad 1Documento22 páginasActividad 1Alan ArjonaAún no hay calificaciones

- Articulo Sobre Los Retos Del Directivo RRHHDocumento4 páginasArticulo Sobre Los Retos Del Directivo RRHHJanna Nisauris Pérez QuezadaAún no hay calificaciones

- Leccion8 SSLDocumento31 páginasLeccion8 SSLJuan Carlos GarzonAún no hay calificaciones

- EJ Punto de Equilibrio Perez GuevaraDocumento3 páginasEJ Punto de Equilibrio Perez GuevarathejarsesAún no hay calificaciones

- Área de Automatización de Procesos Administrativos Caso 1Documento3 páginasÁrea de Automatización de Procesos Administrativos Caso 1Walter JuárezAún no hay calificaciones

- 6509 - UNI.3 - Trabajo FinalDocumento13 páginas6509 - UNI.3 - Trabajo FinalvictorAún no hay calificaciones