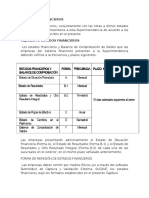

Capitulo II - Vig. Ene. 2024

Capitulo II - Vig. Ene. 2024

Descargar como pdf o txt

También podría gustarte

- Modelos de informes de auditoría y otras opiniones del auditorDe EverandModelos de informes de auditoría y otras opiniones del auditorCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Contabilidad electrónica y su envío a través del Portal del SAT 2020De EverandContabilidad electrónica y su envío a través del Portal del SAT 2020Aún no hay calificaciones

- Hamm GRW 18 - Datos TécnicosDocumento2 páginasHamm GRW 18 - Datos TécnicosMaria100% (1)

- Circular FECU-IfRS-Nuevo Con AntiguoDocumento53 páginasCircular FECU-IfRS-Nuevo Con AntiguoPaolita InacapAún no hay calificaciones

- INFORMATICA 2 - Competencias Digitales para BachilleratoDocumento3 páginasINFORMATICA 2 - Competencias Digitales para BachilleratoIcela BarralesAún no hay calificaciones

- Sistemas de Gestión de Incidencias. Control Remoto de Puestos de UsuarioDocumento5 páginasSistemas de Gestión de Incidencias. Control Remoto de Puestos de UsuarioJesus100% (2)

- Estados Financieros para El 2023Documento26 páginasEstados Financieros para El 2023Jefferzon Oswald Aguilar CondoriAún no hay calificaciones

- Capitulo II - Vig. Marzo 2023Documento27 páginasCapitulo II - Vig. Marzo 2023Makoto 322 santtosAún no hay calificaciones

- Estados Financieros e Información ComplementariaDocumento19 páginasEstados Financieros e Información ComplementariaJuan Fredy Anthony Valdivia TiconaAún no hay calificaciones

- Estados Financieros ComplementariosDocumento27 páginasEstados Financieros ComplementariosPaolaAronésSalinas50% (2)

- Semana 04 PDFDocumento9 páginasSemana 04 PDFMisaelSanchezAún no hay calificaciones

- Formas y Nota de Estados FinancierosDocumento4 páginasFormas y Nota de Estados FinancierosJavier SaavedraAún no hay calificaciones

- Estados Financieros ExposicionDocumento16 páginasEstados Financieros ExposicionJean PortuguezAún no hay calificaciones

- Manual de Contabilidad - Capítulo VDocumento71 páginasManual de Contabilidad - Capítulo VGabriel AsuajeAún no hay calificaciones

- Estados Financieros e Información ComplementariaDocumento1 páginaEstados Financieros e Información ComplementariaPercy Lima RomanAún no hay calificaciones

- Introduccion Estados FinancierosDocumento8 páginasIntroduccion Estados FinancierosInvierno MendozaAún no hay calificaciones

- Informe FecuDocumento4 páginasInforme FecuEdgar Nuñez SolisAún no hay calificaciones

- Eeff A SBSDocumento7 páginasEeff A SBSANGELAAún no hay calificaciones

- EEFFDocumento19 páginasEEFFRosy EhvAún no hay calificaciones

- S15 - Estados FinancierosDocumento20 páginasS15 - Estados FinancierosKrístal BarrenecheaAún no hay calificaciones

- Tarea III UnidadDocumento25 páginasTarea III Unidadoreaalva100% (1)

- Circular 1501Documento81 páginasCircular 1501Miguel RiverosAún no hay calificaciones

- Secp 1Documento12 páginasSecp 1doblewAún no hay calificaciones

- Circular de IFRSDocumento100 páginasCircular de IFRSDiego BahamondesAún no hay calificaciones

- Informe de Auditoría ModificadoDocumento9 páginasInforme de Auditoría ModificadoMarianny ValerioAún no hay calificaciones

- Grupo 2 Seccion G Nic 34Documento26 páginasGrupo 2 Seccion G Nic 34Ruth TobarAún no hay calificaciones

- Actividad #03-Grupo #03 - Elaboracion y Prest. EeffDocumento5 páginasActividad #03-Grupo #03 - Elaboracion y Prest. EeffNITZAR QUISPE CONDORIAún no hay calificaciones

- TAREA ACADEMICA No 03Documento13 páginasTAREA ACADEMICA No 03manu beltranAún no hay calificaciones

- Informe Revisión EEFF Cons 31122020Documento5 páginasInforme Revisión EEFF Cons 31122020Trucado guitoAún no hay calificaciones

- Anexo 1. Preparacion Estados Financieros IntermediosDocumento6 páginasAnexo 1. Preparacion Estados Financieros IntermediosCristian Camilo Riveros GalindoAún no hay calificaciones

- Anexo Noticias Fiscales 2024 22Documento784 páginasAnexo Noticias Fiscales 2024 22Mono SanabriaAún no hay calificaciones

- Modelos DictamenDocumento8 páginasModelos DictamenLuis CondeAún no hay calificaciones

- SUSESO7Documento59 páginasSUSESO7MarioAún no hay calificaciones

- Estados Financieros-Manual de Contabilidad BancariaDocumento9 páginasEstados Financieros-Manual de Contabilidad BancariaYamilet BatistaAún no hay calificaciones

- Terminos de Referencia 1 TrimestreDocumento3 páginasTerminos de Referencia 1 TrimestreedwingAún no hay calificaciones

- Circular 1501Documento33 páginasCircular 1501JonvasAún no hay calificaciones

- Punto 17.10Documento2 páginasPunto 17.10Luz CastañedaAún no hay calificaciones

- Presentación - Notas A Los Estados FinancierosDocumento19 páginasPresentación - Notas A Los Estados FinancierosJorge Roberto Carrillo MoralesAún no hay calificaciones

- Anexo I - Manual Único de Cuentas para IMF - CAPÍTULO IV ESTADOS FINANCIEROS Y NOTAS PDFDocumento26 páginasAnexo I - Manual Único de Cuentas para IMF - CAPÍTULO IV ESTADOS FINANCIEROS Y NOTAS PDFJuan AndresAún no hay calificaciones

- 01-Manual Politicas ContablesDocumento31 páginas01-Manual Politicas ContablesMarianella Solano MartinezAún no hay calificaciones

- Procedimiento Liquidación de CesantiasDocumento7 páginasProcedimiento Liquidación de Cesantiasmarine ConsultancyAún no hay calificaciones

- Práctico #1 ContabilidadDocumento19 páginasPráctico #1 Contabilidadanacarolapachecoarancibia6Aún no hay calificaciones

- Instructivo 003-2024-Ef5101 - rd007 - 2024ef5101Documento6 páginasInstructivo 003-2024-Ef5101 - rd007 - 2024ef5101PATTY LIMA SOTOMAYORAún no hay calificaciones

- Niif 5 y 8Documento18 páginasNiif 5 y 8Elton AlvarezAún no hay calificaciones

- Manual de ContablidadDocumento21 páginasManual de ContablidadRonald Alexander Cervera MejiaAún no hay calificaciones

- Nif Serie BDocumento38 páginasNif Serie BDEYSI SANTIAGOAún no hay calificaciones

- Tema ANEXOS TRIBUTARIOSDocumento6 páginasTema ANEXOS TRIBUTARIOSCarlos NuñezAún no hay calificaciones

- Informe de Trabajo ColaborativoDocumento5 páginasInforme de Trabajo ColaborativoerijaAún no hay calificaciones

- Revisión Estados Financieros Frente A La NIC 1Documento13 páginasRevisión Estados Financieros Frente A La NIC 1Adriana Milena RamosAún no hay calificaciones

- S19 - Información FinancieraDocumento5 páginasS19 - Información Financieraluis albertoAún no hay calificaciones

- 1.1 Eeff Tema IDocumento16 páginas1.1 Eeff Tema IYANINA MARGOTH QUISPE HUARAICAMAAún no hay calificaciones

- Sesión 5.2 NIC 1Documento21 páginasSesión 5.2 NIC 1Cristhoffer Daniel Caichihua CondoriAún no hay calificaciones

- Directiva001 - 2020EF5101 EEFF CAFAEDocumento5 páginasDirectiva001 - 2020EF5101 EEFF CAFAEINVERSIONES BRI S.A.C.Aún no hay calificaciones

- Presentación de Los Estados Financieros NIC 1.: Universidad Nacional de UcayaliDocumento8 páginasPresentación de Los Estados Financieros NIC 1.: Universidad Nacional de UcayaliKarla Fiorella Cárdenas VásquezAún no hay calificaciones

- Universidad de Guayaquil Facultad de Ciencias Administrativas Contaduria Pública Autorizada Materia deDocumento22 páginasUniversidad de Guayaquil Facultad de Ciencias Administrativas Contaduria Pública Autorizada Materia deJoselyn DenisseAún no hay calificaciones

- Investigación RND 101800000004Documento29 páginasInvestigación RND 101800000004Victor Hugo LaimeAún no hay calificaciones

- Estados FinancierosDocumento12 páginasEstados FinancierosIvana Del cidAún no hay calificaciones

- Nic 34 Informacion Financiera IntermediaDocumento3 páginasNic 34 Informacion Financiera IntermediaKatlin Marroquin de FloresAún no hay calificaciones

- Elaboración y Presentación de Estados FinancierosDocumento3 páginasElaboración y Presentación de Estados FinancierosChapu ChapuAún no hay calificaciones

- 2094-Serv - Bienestar Formato UnicoDocumento20 páginas2094-Serv - Bienestar Formato UnicoGabriel CorvalanAún no hay calificaciones

- Contabilidad electrómica y su envió a través del Portal del SAT 2021De EverandContabilidad electrómica y su envió a través del Portal del SAT 2021Aún no hay calificaciones

- Auditoría de las áreas de la empresa. ADGD0108De EverandAuditoría de las áreas de la empresa. ADGD0108Aún no hay calificaciones

- Rotación de Cuentas Por PagarDocumento2 páginasRotación de Cuentas Por PagarEdmundo LopezAún no hay calificaciones

- Desastres NaturalesDocumento10 páginasDesastres NaturalesVASTIARELI HUAMAN YBAñEZAún no hay calificaciones

- Solicitud de Cancelación Condición Resolutoria Subsidio Familiar de ViviendaDocumento4 páginasSolicitud de Cancelación Condición Resolutoria Subsidio Familiar de Viviendanana castilloAún no hay calificaciones

- Anexo 1Documento2 páginasAnexo 1Harold TabaresAún no hay calificaciones

- Libroejercicio Macro IIMondacay Rojas 2018Documento95 páginasLibroejercicio Macro IIMondacay Rojas 2018Joseph KrauseAún no hay calificaciones

- Proyecto Laive S.A.Documento19 páginasProyecto Laive S.A.Carlos Rojas ZavaletaAún no hay calificaciones

- Buenas Practicas de Manufactura para LaDocumento22 páginasBuenas Practicas de Manufactura para LaANGEL RODRIGUEZAún no hay calificaciones

- SequreISP - Guia de InstlacionDocumento29 páginasSequreISP - Guia de InstlacionjuliofigAún no hay calificaciones

- 1.derecho Ciudad Justicia Socio-EspacialDocumento18 páginas1.derecho Ciudad Justicia Socio-EspacialsebatedeAún no hay calificaciones

- Catálogo Espacios 2017Documento15 páginasCatálogo Espacios 2017Fernando PantingAún no hay calificaciones

- Proyectos de Investigación e InnovaciónDocumento5 páginasProyectos de Investigación e InnovaciónAlby Huangal ChilónAún no hay calificaciones

- Honduras Tierra de Lucha, Oportunidades y Deasafíos OratoriaDocumento2 páginasHonduras Tierra de Lucha, Oportunidades y Deasafíos OratoriaƏmily RiveraAún no hay calificaciones

- 1.3 Cadena Cliente-Proveedor Control EstadistícoDocumento13 páginas1.3 Cadena Cliente-Proveedor Control EstadistícoOsmar Torres Rojas0% (1)

- Evita El Retraso de Tu Tratamiento de OrtodonciaDocumento1 páginaEvita El Retraso de Tu Tratamiento de Ortodonciapiero anguloAún no hay calificaciones

- Volumen de Excavacion en Soportes 2,3 y 4 de ConveyorDocumento1 páginaVolumen de Excavacion en Soportes 2,3 y 4 de ConveyorIng. David Gerardo MayaAún no hay calificaciones

- Conclusiones y RecomendacionesDocumento2 páginasConclusiones y RecomendacionesZeyda HuamaniAún no hay calificaciones

- Trabajo A DistanciaDocumento8 páginasTrabajo A DistanciaClaudia Soriano taquilloAún no hay calificaciones

- KV-N40DTP DatasheetDocumento3 páginasKV-N40DTP DatasheetWyatt MendezAún no hay calificaciones

- Estrategia Empresarial - Elena Pérez SánchezDocumento18 páginasEstrategia Empresarial - Elena Pérez SánchezRAUL FERNANDO VELOZ GUERRAAún no hay calificaciones

- Macro Lectura9Documento41 páginasMacro Lectura9JorgeHans Chill JimenezAún no hay calificaciones

- Fórmula Médica: Datos Del PrestadorDocumento1 páginaFórmula Médica: Datos Del Prestadorronnie david lopez perezAún no hay calificaciones

- Santicloro Ficha SeguridadDocumento5 páginasSanticloro Ficha SeguridadEdwin RodríguezAún no hay calificaciones

- Boletin Doctorados Cohorte 10Documento30 páginasBoletin Doctorados Cohorte 10YAILETH CORREDOR OSORIOAún no hay calificaciones

- Entrevista LMTDocumento7 páginasEntrevista LMTjemomanAún no hay calificaciones

- CertijovenDocumento2 páginasCertijovenlolo hHAún no hay calificaciones

- UF0314 Actividad Colaborativa A Través Del Chat Asociada Al CE5.3 Unidad de Aprendizaje 5, ResumenDocumento2 páginasUF0314 Actividad Colaborativa A Través Del Chat Asociada Al CE5.3 Unidad de Aprendizaje 5, ResumenANAAún no hay calificaciones

- ComerDocumento15 páginasComerjorge luis mora lunaAún no hay calificaciones