Renta

Renta

Descargar como pdf o txt

También podría gustarte

- Trabajo Practico IrpDocumento16 páginasTrabajo Practico IrpBelén CArdozo50% (4)

- Cuantificadores y Estructuras MatemáticasDocumento3 páginasCuantificadores y Estructuras MatemáticasDiana Marcela Zuñiga GalíndezAún no hay calificaciones

- Lógica ProposicionalDocumento4 páginasLógica ProposicionalDiana Marcela Zuñiga GalíndezAún no hay calificaciones

- Tarea 1-Resolución de ProblemasDocumento6 páginasTarea 1-Resolución de ProblemasIsabel Reyes Aracen100% (1)

- Investigar Las Generalidades de Las Leyes Aplicables A Las Empresas para Pago de Impuestos y Su Tasa o Tarifa de Tributación.Documento12 páginasInvestigar Las Generalidades de Las Leyes Aplicables A Las Empresas para Pago de Impuestos y Su Tasa o Tarifa de Tributación.luaschaviraAún no hay calificaciones

- Impuesto Sobre La Renta y Complementarios Personas - 241104 - 093413Documento9 páginasImpuesto Sobre La Renta y Complementarios Personas - 241104 - 093413Eduardo guerraAún no hay calificaciones

- Cuestionario Legislacion TributariaDocumento4 páginasCuestionario Legislacion TributariaJeison castroAún no hay calificaciones

- GananciasDocumento2 páginasGananciasProf Maldonado - Geografía -Aún no hay calificaciones

- Impuesto Sobre La Renta de Las Personas FísicasDocumento23 páginasImpuesto Sobre La Renta de Las Personas Físicasmarelin BatistaAún no hay calificaciones

- UNIDAD 3. Impuestos Sobre La RentaDocumento12 páginasUNIDAD 3. Impuestos Sobre La RentaRhandolphy Antigua SanchezAún no hay calificaciones

- Personas Fisica y MoralDocumento27 páginasPersonas Fisica y Moralmarian victoria fierro lópezAún no hay calificaciones

- Clasificación e Integración de Las Personas MoralesDocumento2 páginasClasificación e Integración de Las Personas MoralesRoberto AguilarAún no hay calificaciones

- Personas Fisicas y Morales y Sus ObligacionesDocumento10 páginasPersonas Fisicas y Morales y Sus ObligacionesGerardoMendezAún no hay calificaciones

- Actividad Evaluativa 3 Legislacion - Impuesto RentaDocumento9 páginasActividad Evaluativa 3 Legislacion - Impuesto RentaJusara SaltarinAún no hay calificaciones

- Impuestos en Colombia ResumenDocumento18 páginasImpuestos en Colombia ResumenJairoAlonsoPerdomoRinconAún no hay calificaciones

- Impuesto Sobre La RentaDocumento134 páginasImpuesto Sobre La RentaOswaldo Ramos100% (1)

- Capacitacion Renta Persona JuridicaDocumento8 páginasCapacitacion Renta Persona JuridicaMarcel Andres Charry FuentesAún no hay calificaciones

- Aprendamos A Tributar Legislacion Fiscal MB 2021Documento22 páginasAprendamos A Tributar Legislacion Fiscal MB 2021Mauricio BustosAún no hay calificaciones

- Actividad 4 Taller Unidad 2Documento5 páginasActividad 4 Taller Unidad 2felipe sotoAún no hay calificaciones

- Liquidación Tritutaria NacionalDocumento9 páginasLiquidación Tritutaria Nacionaljhon ruizAún no hay calificaciones

- Taller 3 - Impuesto de Renta y ComplementariosDocumento6 páginasTaller 3 - Impuesto de Renta y Complementariosu20221203325Aún no hay calificaciones

- IMPUESTOSDocumento14 páginasIMPUESTOSLimber TolaAún no hay calificaciones

- Evaluacion Mod I Tributación EmpresarialDocumento10 páginasEvaluacion Mod I Tributación EmpresarialCARLOS LLAMOSAS FELIXAún no hay calificaciones

- G1-Impuesto A La Renta Personas NaturalesDocumento7 páginasG1-Impuesto A La Renta Personas NaturalesLilianita Cocheita GAún no hay calificaciones

- Drecho Tributario RegimenDocumento25 páginasDrecho Tributario RegimenArnold Strada LamadridAún no hay calificaciones

- Tarea 6 Regimen Tributario IiDocumento9 páginasTarea 6 Regimen Tributario IiYisani MedinaAún no hay calificaciones

- Impuesto Sobre La Renta ISRDocumento11 páginasImpuesto Sobre La Renta ISRanymargueAún no hay calificaciones

- Trabajo de TributariaDocumento17 páginasTrabajo de TributariadaniellemusanilloAún no hay calificaciones

- TICS Aplicadas A La ContabilidadDocumento5 páginasTICS Aplicadas A La ContabilidadKatyta OrozcoAún no hay calificaciones

- Rc-Iva InformeDocumento5 páginasRc-Iva InformejuanesAún no hay calificaciones

- MACROECONOMÍADocumento3 páginasMACROECONOMÍALidia Martínez100% (1)

- Impuesto de Renta ActualizadoDocumento12 páginasImpuesto de Renta ActualizadoClaritxa ArangoAún no hay calificaciones

- Régimen Complementario Al Impuesto Al Valor AgregadoDocumento3 páginasRégimen Complementario Al Impuesto Al Valor AgregadoElaAún no hay calificaciones

- 3RA CATEGORIA FINAL - MergedDocumento19 páginas3RA CATEGORIA FINAL - Mergedf.angeles.7290Aún no hay calificaciones

- 5 IrpDocumento8 páginas5 IrpSofia MontenegroAún no hay calificaciones

- Sistema Tributario Laidy AguirreDocumento5 páginasSistema Tributario Laidy AguirreMarco CabrerqAún no hay calificaciones

- Cuestionario de Impuestos de Renta RealizadoDocumento5 páginasCuestionario de Impuestos de Renta RealizadoAlis VidalAún no hay calificaciones

- S1-A3. Regímenes FiscalesDocumento6 páginasS1-A3. Regímenes FiscalesJezrael Aldair De La Pena FonsecaAún no hay calificaciones

- Temario de Contabilidad 1Documento19 páginasTemario de Contabilidad 1miguel angel flores lazcarezAún no hay calificaciones

- Copia de HACIENDA FINAL 11Documento8 páginasCopia de HACIENDA FINAL 11Katerine SanchezAún no hay calificaciones

- Tarea 5 Tributacion 2Documento3 páginasTarea 5 Tributacion 2Bianny Selys Castro GermanAún no hay calificaciones

- Obligaciones TributariasDocumento16 páginasObligaciones TributariasFORUNAún no hay calificaciones

- Guia para Examen Contribuciones FiscalesDocumento7 páginasGuia para Examen Contribuciones Fiscales8scjxkvpf7Aún no hay calificaciones

- Impuesto Sobre RentaDocumento9 páginasImpuesto Sobre Rentacristhian albertoAún no hay calificaciones

- Qué Es El Impuesto A La Renta y Quienes Deben PagarDocumento7 páginasQué Es El Impuesto A La Renta y Quienes Deben Pagarfernando_salazar19950% (1)

- Tema 5 IUE Determinacion y Tratamiento ContableDocumento14 páginasTema 5 IUE Determinacion y Tratamiento ContableYordy Hinojosa100% (1)

- Examen 2do Parcial Fila 2 8ADDocumento5 páginasExamen 2do Parcial Fila 2 8ADEduardo DelaAún no hay calificaciones

- IMPUESTOSDocumento31 páginasIMPUESTOSgrupojmr952Aún no hay calificaciones

- Impuesto Sobre La Renta Analisis CriticoDocumento6 páginasImpuesto Sobre La Renta Analisis CriticoYoarlis PeñaAún no hay calificaciones

- RENTASDocumento11 páginasRENTASIngridAún no hay calificaciones

- Importancia de Los Impuestos en El EcuadorDocumento4 páginasImportancia de Los Impuestos en El EcuadorsoniaAún no hay calificaciones

- Paso 3 -Determinar del impuesto de renta - Maria HernandezDocumento10 páginasPaso 3 -Determinar del impuesto de renta - Maria Hernandezivan DIazAún no hay calificaciones

- 04.RÉGIMENES TRIBUTARIOS EN COLOMBIADocumento27 páginas04.RÉGIMENES TRIBUTARIOS EN COLOMBIAJefferson ReyAún no hay calificaciones

- Tarea 5 Tributacion 2Documento5 páginasTarea 5 Tributacion 2armanAún no hay calificaciones

- Generalidades de Los ImpuestosDocumento16 páginasGeneralidades de Los ImpuestosRobbin Rojas100% (1)

- Exposición Impuesto de Renta y ComplementariosDocumento13 páginasExposición Impuesto de Renta y Complementariosu20221203325Aún no hay calificaciones

- Personas Morales, Deducciones Autorizadas y Determinación DelDocumento8 páginasPersonas Morales, Deducciones Autorizadas y Determinación DelKevin NahAún no hay calificaciones

- Trabajo Unidad 1 - TributoDocumento16 páginasTrabajo Unidad 1 - TributoMarialfred ParraAún no hay calificaciones

- Régimen de Personas MoralesDocumento3 páginasRégimen de Personas MoralesgabrielaAún no hay calificaciones

- Informe IslrDocumento8 páginasInforme IslrAlexandraArteagaAún no hay calificaciones

- Smlea136.obligaciones FiscalesDocumento10 páginasSmlea136.obligaciones FiscalesFossy RosoAún no hay calificaciones

- Realizar Un Informe Analítico Sobre El Impuesto de Renta de Las Personas Naturales y JurídicasDocumento9 páginasRealizar Un Informe Analítico Sobre El Impuesto de Renta de Las Personas Naturales y Jurídicasyiseth paola De la hoz BarriosAún no hay calificaciones

- Honorarios. Régimen fiscal de las actividades profesionales: Personas físicasDe EverandHonorarios. Régimen fiscal de las actividades profesionales: Personas físicasAún no hay calificaciones

- Obligacion TributariaDocumento7 páginasObligacion TributariaDiana Marcela Zuñiga GalíndezAún no hay calificaciones

- Generalidades Del Presupuesto TributarioDocumento9 páginasGeneralidades Del Presupuesto TributarioDiana Marcela Zuñiga GalíndezAún no hay calificaciones

- Politica Ambiental Coca ColaDocumento8 páginasPolitica Ambiental Coca ColaDiana Marcela Zuñiga GalíndezAún no hay calificaciones

- Actividad 2 Taller Unidad 1Documento3 páginasActividad 2 Taller Unidad 1Diana Marcela Zuñiga GalíndezAún no hay calificaciones

- Actividad 2 Taller - Obligacion TributariaDocumento8 páginasActividad 2 Taller - Obligacion TributariaDiana Marcela Zuñiga GalíndezAún no hay calificaciones

- Evidencia Final Soportes ContablesDocumento158 páginasEvidencia Final Soportes ContablesDiana Marcela Zuñiga GalíndezAún no hay calificaciones

- TALLER No. 2 RETENCION POR IVADocumento3 páginasTALLER No. 2 RETENCION POR IVADiana Marcela Zuñiga GalíndezAún no hay calificaciones

- Guia Plan FinancieroDocumento3 páginasGuia Plan FinancieroDiana Marcela Zuñiga GalíndezAún no hay calificaciones

- Plan de Negocios para La Creación de Un Restaurante de Comidas Rápidas Tipo Gourmet en El Sur Oriente de La Ciudad de PopayánDocumento92 páginasPlan de Negocios para La Creación de Un Restaurante de Comidas Rápidas Tipo Gourmet en El Sur Oriente de La Ciudad de PopayánDiana Marcela Zuñiga GalíndezAún no hay calificaciones

- TALLER No. 1 Retención Por ICADocumento2 páginasTALLER No. 1 Retención Por ICADiana Marcela Zuñiga GalíndezAún no hay calificaciones

- AlgoritmosDocumento4 páginasAlgoritmosDiana Marcela Zuñiga Galíndez0% (1)

- Demostraciones y DeduccionesDocumento5 páginasDemostraciones y DeduccionesDiana Marcela Zuñiga Galíndez100% (1)

- Categoria GofDocumento2 páginasCategoria GofDiana Marcela Zuñiga GalíndezAún no hay calificaciones

- Desarrollo Guia Rete Fte Formulario 350Documento12 páginasDesarrollo Guia Rete Fte Formulario 350Diana Marcela Zuñiga GalíndezAún no hay calificaciones

- Pruebas de Inferencia y DeduccionDocumento3 páginasPruebas de Inferencia y DeduccionDiana Marcela Zuñiga GalíndezAún no hay calificaciones

- Lectura 5 Eficiencia y Equidad Ene16Documento11 páginasLectura 5 Eficiencia y Equidad Ene16jorgeAún no hay calificaciones

- Promo ScannerDocumento1 páginaPromo ScannerDaniel RgzAún no hay calificaciones

- Erp Peru 17156162088Documento1 páginaErp Peru 17156162088retamozorojas2010Aún no hay calificaciones

- Cuarta, Quinta y Sexta Revolucion IndustrialDocumento22 páginasCuarta, Quinta y Sexta Revolucion Industrialkevin floresAún no hay calificaciones

- Instalaciones AdecuadasDocumento2 páginasInstalaciones AdecuadasedicsonAún no hay calificaciones

- Despeje de LineaDocumento2 páginasDespeje de LineaMaleja LagunaAún no hay calificaciones

- Tema 8Documento6 páginasTema 8mariaflorconranaAún no hay calificaciones

- NRC 2973 - EP04 - IsilDocumento7 páginasNRC 2973 - EP04 - IsilSebastian QPAún no hay calificaciones

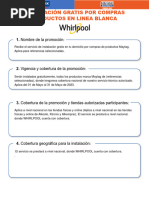

- Instalacion Whirlpool Marzo 2023Documento4 páginasInstalacion Whirlpool Marzo 2023sabogalalex3Aún no hay calificaciones

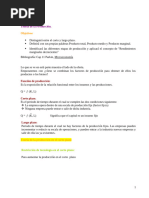

- Apuntes de Teoría de La Producción Corto y Largo PlazoDocumento21 páginasApuntes de Teoría de La Producción Corto y Largo PlazogrettelAún no hay calificaciones

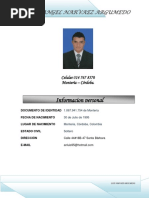

- Luis Angel Narvaez2Documento8 páginasLuis Angel Narvaez2Luis Javier Martinez EscuderoAún no hay calificaciones

- Tarea I de Investigación de MercadoDocumento7 páginasTarea I de Investigación de MercadoMadelin Morel OvallesAún no hay calificaciones

- AMORTIZACIONESDocumento5 páginasAMORTIZACIONESyanet floresAún no hay calificaciones

- L2 Arquitectos: Notas ImportantesDocumento1 páginaL2 Arquitectos: Notas ImportantesNelson Ortega MayorgaAún no hay calificaciones

- APU - Alfombra de Pelo Alto TráficoDocumento1 páginaAPU - Alfombra de Pelo Alto TráficoedozammoAún no hay calificaciones

- SOB - FAN Estados Financieros y Analisis FinancieroDocumento14 páginasSOB - FAN Estados Financieros y Analisis FinancieroPercy Vidal Tapia GutierrezAún no hay calificaciones

- Mapa Mental MercadeoDocumento1 páginaMapa Mental MercadeoAlexie AcuñaAún no hay calificaciones

- Alianzas 2021Documento43 páginasAlianzas 2021Alejandra SilvaAún no hay calificaciones

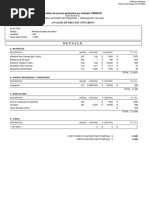

- Wellnessgrp S A: Cod Principal Descripción Cant Precio Unitario Precio TotalDocumento1 páginaWellnessgrp S A: Cod Principal Descripción Cant Precio Unitario Precio TotalDamian LópezAún no hay calificaciones

- Presentación de Auditoria Por Lic. DARIO PEÑA-CORREGIDADocumento126 páginasPresentación de Auditoria Por Lic. DARIO PEÑA-CORREGIDAgroupvivaluxAún no hay calificaciones

- Trámite para La Inscripción de Una Empresa MercantilDocumento5 páginasTrámite para La Inscripción de Una Empresa MercantilJessica VegaAún no hay calificaciones

- Manual Avanzado ContratacionDocumento151 páginasManual Avanzado ContratacionAngel Torres GavinoAún no hay calificaciones

- Analisis Del Micro Macroentorno y Foda Michel SenaDocumento4 páginasAnalisis Del Micro Macroentorno y Foda Michel Senamichel senaAún no hay calificaciones

- Accion de Proteccion Al ConsumidorDocumento6 páginasAccion de Proteccion Al Consumidorlquesada2009100% (2)

- Caso Practico Unidad 3 Gestion Del TalentoDocumento7 páginasCaso Practico Unidad 3 Gestion Del TalentoDanielitha La Flak Tovar100% (6)

- Distribucion 2023Documento284 páginasDistribucion 2023jorge rieraAún no hay calificaciones

- Pre-Parcial 16Documento7 páginasPre-Parcial 16Mámfréd TéllézAún no hay calificaciones

- Reyes Morales PaolaDocumento71 páginasReyes Morales Paolapracticaprofesional.innovaAún no hay calificaciones

- Azz-Sgc-P07-017 Concreto y Acero de Refuerzo en FundacionesDocumento10 páginasAzz-Sgc-P07-017 Concreto y Acero de Refuerzo en FundacionesRaquel PadillaAún no hay calificaciones