Descargue como PDF, TXT o lea en línea desde Scribd

Descargar como pdf o txt

Está en la página 1/ 12

COSTOS

GUÍA DE CASOS PRÁCTICOS AÑO 2020

Sistemas de costeo según el método de cálculo

Ejercicio nº 1

Objetivo: ejercitación de la clasificación de costos según el comportamiento de acuerdo a los

niveles de actividad.

Indicar, marcando con una ¨x¨ en los respectivos cuadros, la clasificación que corresponde a los conceptos que se detallan a continuación, considerando para el análisis a la unidad de producto terminado.

Concepto Fijo Variable Mixto No corresp.

1. Energía eléctrica (fábrica) 2. Depreciación del equipo (métod. línea recta) 3. Sueldo gerente de fabricación 4. Consumo de combustible maquinas 5. Mantenimiento y reparación máquinas 6. Sueldos administrativos 7. Suministros de fabrica 8. Cuota mensual programa publicidad 9. Depreciación del equipo (método u. de produc.) 10. Intereses operac. financieras largo plazo 11. Sueldos operarios de máquinas 12. Materiales indirectos 13. Impuestos a los ingresos brutos 14. Seguro contra incendio pag. por adelantado 15. Seguro accidentes de trabajo personal de fábrica 16. Materiales directos 17. Alquiler edificio 18. Servicio de limpieza de la fábrica 19. Comisiones en ventas ( % sobre ventas ) 20. Energía eléctrica administración 21. Almacenamiento 22. Carga sociales operarios máquinas 23. Depreciación equipo oficina ventas 24. IVA 25. Intereses descuento de documentos 26. Envases de vidrio 27. Créditos incobrables 28. Alquileres pagados por adelantado depósito sucursal

Ejercicio nº 2

Objetivo: aplicación de los sistemas de costeo variable e integral, análisis de las variaciones en la utilidad neta según el método aplicado

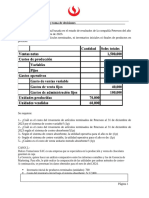

El dueño de la pizzería de la esquina le proporciona los siguientes datos con el fin de que le informe el resultado de su actividad en cuatro meses consecutivos:

HOJA 1 de 12 COSTOS GUÍA DE CASOS PRÁCTICOS AÑO 2020

Costos unitarios: Materiales $0.80 M.O.D. (incl. CS) $0.60 CIF Variables $0.30 Costos fijos mensuales: $360 Nivel de actividad presupuestada (pizzas por mes) 450 Precio de venta (unitario) $3.00

SE PIDE: Presentar el estado de resultado por ambos métodos de costeo y analizar sus variaciones

Ejercicio nº 3

Objetivo: aplicación de los sistemas de costeo variable e integral, análisis de las variaciones en la utilidad neta según el método aplicado

Una empresa produce piletones de Hormigón premoldeados y dispone de la siguiente

información: Volumen normal producido 100 unidades mensuales Precio de Venta $ 10 por unidad Costo variable estándar $ 3 por unidad Costo fijo mensual $ 300.- Costo unitario estándar $ 6 por unidad Gasto de comercialización y administración Variables $ 1 por unidad Gasto de comercialización y administración fijos $ 200 por mes Existencia inicial del período no existe Nivel de actividad Meses 1 2 3 Ventas 110 120 90 Producción 120 110 95

SE PIDE: Cómo serían los resultados aplicando el sistema completo y el parcial y que análisis realizaría sobre los mismos.

Ejercicio nº 4

Objetivo: interpretar las causas de las diferencias en el resultado y las existencias según el método aplicado.

BOOL S.A. es una fábrica de pelotas de golf mediante un sistema de costos por proceso. Se le solicita a Ud. que obtenga la utilidad y determine la existencia final de productos terminados

HOJA 2 de 12 COSTOS GUÍA DE CASOS PRÁCTICOS AÑO 2020

Sistemas de costeo según el método de cálculo

utilizando el sistema de costeo parcial y el sistema de costeo completo, y que explique por que existen diferencias entre ambos sistemas en cada uno de los periodos. La información suministrada durante los últimos meses es la siguiente:

· Materia Prima: $2.00 por unidad · Mano de obra: $12000 por mes · C.I.F. variables: $1 por unidad · C.I.F. fijos: $8000 por mes . Producción normal: 10000 unidades

Ejercicio nº 5

Objetivo: aplicación de los sistemas de costeo variable e integral, utilización de costos unitarios

La empresa “El Volcán S.A.” presenta los siguientes datos reales:

SE PIDE: Determinar el costo unitario, valuar las existencias finales, determinar el costo de ventas y el estado de resultados, empleando el sistema de costeo parcial y completo.

Ejercicio nº 6

Objetivo: aplicación de los sistemas de costeo variable e integral en un sistema de produccion

por proceso.

La fabricación del pan demanda 3 procesos productivos:

1) AMASADO Y SOBADO, donde se mezclan las 3 materias primas (harina, sal y levadura) con el agua formando el “pastón”. 2) CORTE Y ARMADO, donde se corta el pastón y se le da al pan la forma según el producto deseado (flauta, galleta, etc.)

HOJA 3 de 12 COSTOS GUÍA DE CASOS PRÁCTICOS AÑO 2020

Sistemas de costeo según el método de cálculo

3) HORNEADO, donde luego de un oreo el producto es cocinado en hornos. Un panadero que produce solo 2 tipos de pan: “flauta” y “galletas” quiere conocer el costo de sus productos. Se dispone de la siguiente información: a) Dadas las características de sus máquinas, cada pastón (flauta o galleta) lleva 150 kg. de harina, pero la fórmula del pastón de flauta es: 25 gramos de sal y 5 gramos de levadura por cada kilo de harina. La fórmula del pastón de galletas es 20 gramos de sal y 10 gramos de levadura por kilo de harina. b) Tanto el pastón de flauta como el de galleta demandan igual tiempo de amasado y sobado: 30 minutos por pastón. c) En cambio el pastón de flauta demanda 2,5 horas de corte y armado, en tanto el de galleta exige 3 horas. Resto costos $ 10.681 por mes (*) ( * ) Se ha hecho la localización de los $10.681 en los 3 procesos productivos correspondiendo a: Amasado y Sobado $ 2.782 Corte y Armado $ 3.234 Horneado $ 4.665 d) El horno es a leña. Se prende una vez por día consumiendo 140 kg. de leña para alcanzar y mantener la temperatura necesaria para el cocinado. e) Una vez calentado el horno, queda en condiciones de cocinar por 6 horas sin necesidad de consumir más leña. En ese lapso de 6 horas, se podrían cocinar la producción de 6 pastones de flauta o de 5 pastones de galleta como máximo. f) La panadería trabaja 25 días por mes produciendo distintas cantidades de flauta o galleta según la demanda estimada. g) Normalmente en un mes se trabajan 65 horas en Armado y Sobado, 330 horas en Corte y Armado y 140 horas en Horneado. h) Se sabe que por cada pastón de flauta se obtienen 155 kilos de producto terminado y por cada pastón de galleta, 164 kilos. Los precios de los insumos y gastos son: Harina $ 58 la bolsa de 50 kg. Sal $ 1 el kilo Levadura $ 3,80 el kilo Leña $ 100 la tonelada

SE PIDE: 1) Determinar el costo unitario por kilo de producto según el modelo de costeo completo. 2) Determinar el costo unitario por kilo de producto según el modelo de costeo parcial.

Ejercicio nº 7

Objetivo: aplicación de los sistemas de costeo variable e integral según el momento de

determinación.

La empresa industrial “25 de MAYO” elabora un único producto en su línea de producción.

Los datos del último mes son: Producción 19.000 Unidades Horas maquina trabadas 6.360 Horas maquinas Materia prima consumida 9.500 Kg. a $5,20 el kg. Mano de obra directa 5.890 h/h a $2,80 la h/h C.I.P. Variables $17.723,00

HOJA 4 de 12 COSTOS GUÍA DE CASOS PRÁCTICOS AÑO 2020

Sistemas de costeo según el método de cálculo

C.I.P. Fijos $26.752,00 El stock de productos terminados aumentó de 0 a 100 unidades en el mes. Los ingenieros de fábrica se manejan con costos hipotéticos predeterminados obtenidos sobre la base de los siguientes datos: Materia Prima 0,45 kg/unidad a $5,00 por kg. Mano de obra directa 0,25 hh/unidad a $3,50 por hh. C.I.P. Variables 0,30 hm/unidad a $2,70 por hm C.I.P. Fijos 0,30 hm/unidad a $6,00 por hm La cuota fija esta calculada en función de un presupuesto mensual de $54.000 y un nivel de actividad normal de 9.000 (hm) horas maquinas. SE PIDE: A- Determinar el costo unitario según: 1. Costeo completo histórico 2. Costeo completo predeterminado 3. Costeo parcial histórico 4. Costeo parcial predeterminado B- Determine la capacidad ociosa de la empresa en el último mes.

Ejercicio nº 8

Objetivo: aplicación de los sistemas de costeo variable e integral, análisis de las variaciones en la utilidad neta según el método aplicado. Explicación de las mismas

La dirección de la empresa Cornucopias SRL al final del año pasado proyectó una producción de 1000 máquinas plastificadoras. Por ello se presupuestaron: CIF Fijos $5.000 CIF Variables $3.000 Basándose en los valores estándares establecidos se esperaba que el costo de Materiales Directos sea $6 por unidad y el de Mano de Obra $2 (incl. C.S.) A comienzo del ejercicio la existencia era de 300 unidades. Durante el período se produjeron 900 unidades y se vendieron 700 a un precio de $25 cada una. Los gastos de comercialización y de administración variables ascendieron a $2000 y los fijos a $1000. Si bien no se cumplió con la proyección de las cantidades a producir, lo importes proyectados fueron correctos.

SE PIDE: 1) Utilizando el costeo completo y el costeo parcial determinar: A) Costo de los bienes vendidos. B) Valor del inventario final. C) Resultado del ejercicio. 2) Explicar la diferencia de resultados si existiere.

HOJA 5 de 12 COSTOS GUÍA DE CASOS PRÁCTICOS AÑO 2020

Sistemas de costeo según el método de cálculo

Solución ejercicio nº 1

Supuestos preliminares: Todo lo que se produce se vende El costo que se analiza es el costo total del producto (producción mas comercialización) No Concepto Fijo Variable Mixto corresp . 1. Energía eléctrica (fábrica) X(*) 2. Depreciación del equipo (met. línea recta) X 3. Sueldo gerente de fabricación X 4. Consumo de combustible maquinas X 5. Mantenimiento y reparación máquinas X (**) X(**) 6. Sueldos administrativos X 7. Suministros de fabrica X 8. Cuota mensual programa publicidad X 9. Depreciación del equipo (método u. de produc.) X 10. Intereses operac. financieras largo plazo X 11. Sueldos operarios de máquinas X 12. Materiales indirectos X 13. Impuestos a los ingresos brutos X 14. Seguro contra incendio pag. por adelantado X 15. Seguro accidentes de trabajo personal de fábrica X 16. Materiales directos X 17. Alquiler edificio X 18. Servicio de limpieza de la fábrica X 19. Comisiones en ventas ( % sobre ventas ) X 20. Energía eléctrica administración X 21. Almacenamiento X 22. Carga sociales operarios máquinas X 23. Depreciación equipo oficina ventas X 24. IVA X 25. Intereses descuento de documentos X 26. Envases de vidrio X(***) X(***) 27. Créditos incobrables X 28. Alquileres pagados por adelantado depósito X sucursal (*) Existe un componente fijo que la demanda suministrada y uno variable que son los KW consumidos (**) El mantenimiento preventivo es FIJO. Las reparaciones por uso son VARIABLES (***) Si son no retornables es VARIABLE. Si son retorables es un ACTIVO

HOJA 6 de 12 COSTOS GUÍA DE CASOS PRÁCTICOS AÑO 2020

En los períodos de baja venta (1 y 3), aparece una mayor utilidad en el sistema completo. Esto se debe a que parte de los costos fijos de los períodos 1 y 3 se trasladan a los períodos siguientes a través de los inventarios. Por consiguiente, los inventarios de los períodos 1 y 3 son mayores por el método completo que por el parcial. La diferencia de inventario en el período 1 es de 10 u x $3,00 = $ 30,00 y en el 3 es de 5 u x $3,00 = $15,00. En el sistema completo, la utilidad está ligada a la producción y al volumen del stock final; mayor producción significa mayor prorrateo de los costos fijos, diferidos a otros períodos a través de los inventarios. Por el contrario, en el sistema parcial, a mayor volumen de ventas, mayor utilidad (ver período 2 cómo en el directo aumenta la utilidad debido a que arrastró costos fijos de períodos anterior).

HOJA 7 de 12 COSTOS GUÍA DE CASOS PRÁCTICOS AÑO 2020

Sistemas de costeo según el método de cálculo

Los gastos de administración y de comercialización en ambos métodos tienen igual incidencia en los resultados.

Solución ejercicio nº 4

DATOS julio agosto septiembre un. Producidas 9,800 9,500 9,200 un. Vendidas 8,000 9,500 11,000 existencia final 1,800 1,800 -

precio de vta 9 9 9 Materiales 2 2 2 mano de obra 12,000 12,000 12,000 C.I.F. Vble. 1 1 1 C.I.F. Fijo 8,000 8,000 8,000

ESTADO DE RESULTADO

Costeo Parcial

julio agosto septiembre

Ventas 72,000 85,500 99,000 -costos variables Materiales 16,000 19,000 22,000 C.I.F. Vble 8,000 9,500 11,000 total costo vble 24,000 28,500 33,000 CMg 48,000 57,000 66,000 -costos fijos mano de obra 12,000 12,000 12,000 C.I.F. Fijo 8,000 8,000 8,000 total costo fijo 20,000 20,000 20,000 Utilidad 28,000 37,000 46,000

Costeo Completo

costos unitarios fijos: costos fijo

nivel normal de actividad

mano de obra 12,000 1.20 C.I.F. Fijos 8,000 0.80

10,000 10,000

Julio agosto septiembre

Ventas 72,000 85,500 99,000 Costo de Ventas Materiales 16,000 19,000 22,000 mano de obra 9,600 11,400 13,200 CIF 14,400 17,100 19,800

HOJA 8 de 12 COSTOS GUÍA DE CASOS PRÁCTICOS AÑO 2020

Sistemas de costeo según el método de cálculo

Variaciones volumen mano de obra 240 600 960 C.I.F. Fijos 160 400 640 Utilidad 31,600 37,000 42,400

Materiales 3.600,00 3.600,00 - mano de obra 2.160,00 2.160,00 - C.I.F. Fijos 1.440,00 1.440,00 - C.I.F. Variables 1.800,00 1.800,00 - Total 9.000,00 9.000,00 -

Solución ejercicio nº 5

costo unitario COMPLETO PARCIAL materia Prima $280/420u $0.67 costo variable unitario $4.24 mano de obra $870/420u $2.07 TOTAL $4.24 C.I.F. Variable $630/420u $1.50 C.I.F. Fijo $500/420u $1.19 TOTAL $ 5.43

Existencias finales

total de unidades 0 + 420 - 360 60 unidades

PARCIAL

60 unid. X $4,24 $ 254.40

COMPLETO

60 unid. X $5,43 $ 325.80

costos de Ventas

PARCIAL

360 unid. X $4,24 $ 1,526.40

HOJA 9 de 12 COSTOS GUÍA DE CASOS PRÁCTICOS AÑO 2020

Sistemas de costeo según el método de cálculo

COMPLETO

360 unid. X $5,43 $ 1,954.80

estado de resultados

PARCIAL

Ventas 360 uni x $9,2 $ 3,312.00

costo de venta $ -1,526.40 Mg. de contribución $ 1,785.60 C.I.F. Fijos $ -500.00 Gastos fijos Adm. y Com. $ -500.00 utilidad neta $ 785.60

COMPLETO

Ventas 360 uni x $9,2 $ 3,312.00

costo de venta $ -1,954.80 Utilidad bruta $ 1,357.20 Gastos fijos Adm. y Com. $ -500.00 utilidad neta $ 857.20

Solución ejercicio nº 6

Determinación del costo unitario por costeo parcial

materia prima variable

costo unitario por pastón

FLAUTA GALLETA harina 150 kg $58/50kg $ 174.00 150 kg $58/50kg $ 174.00 sal 25g x 150kg $1 el kg. $ 3.75 20g x 150kg $1 el kg. $ 3.00 levadura 5g x 150kg $3,8 el kg $ 2.85 10g x 150kg $3,8 el kg $ 5.70 totales $ 180.60 $ 182.70

costo unitario por producto terminado

FLAUTA $ 180.60 x pastón 155 kg costo unitario $ 1.17 por kg.

X 1 kg

GALLETA $ 182.70 x pastón 164 kg costo unitario $ 1.11 por kg.

X 1 kg

Determinación del costo unitario por costeo completo

HOJA 10 de 12 COSTOS GUÍA DE CASOS PRÁCTICOS AÑO 2020

Sistemas de costeo según el método de cálculo

costo indirecto de fabricación fijos

amasado y corte y Horneado TOTAL

sobado armado C.I.F. Incurrios en el mes Datos $ 2,782.00 $ 3,234.00 $ 4,665.00 $ 10,681.00 prendido del horno 140kg.x $0,10 x 25días $ 350.00 $ 350.00

total de C.I.F. $ 2,782.00 $ 3,234.00 $ 5,015.00 $ 11,031.00

Nivel de actividad normal (en hs) 65 330 140

cuota de C.I.F. $ 42.80 $ 9.80 $ 35.82

horas maquina que demanda 1 (una) unidad de pastón

amasado y corte y horneado sobado armado FLAUTA 0.50 2.50 1.00 6hs/6 pastones GALLETA 0.50 3.00 1.20 6hs/5 pastones

informe de costos indirectos por pastón

amasado y sobado corte y armado horneado

FLAUTA 0,50 x 42,80 $21.40 2,50 x 9,8 $24.50 1,00 x 35,82 $35.82 GALLETA 0,50 x 42,80 $21.40 3,00 x 9,8 $ 29.40 1,20 x 35,82 $ 42.98