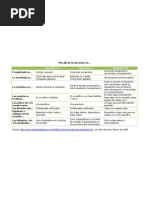

Alcance Nia 700

Alcance Nia 700

Descargar como pptx, pdf o txt

También podría gustarte

- Presentacion Caso Dell Equipo 89Documento8 páginasPresentacion Caso Dell Equipo 89Rocy Medina50% (2)

- Audit Unidad 5Documento11 páginasAudit Unidad 5Gloria Diaz Pineda0% (1)

- Nia 500 - Evidencia de AuditoriaDocumento14 páginasNia 500 - Evidencia de Auditoriasandra leon terronesAún no hay calificaciones

- Sias 2Documento6 páginasSias 2Alejandra CastilloAún no hay calificaciones

- 3 Aspecto Normativo de La AuditoriaDocumento23 páginas3 Aspecto Normativo de La AuditoriaElizabethAún no hay calificaciones

- Boletín 6010. Ciclo de IngresosDocumento3 páginasBoletín 6010. Ciclo de IngresosAlberto FloresAún no hay calificaciones

- Propuesta de Auditoria 2Documento9 páginasPropuesta de Auditoria 2ERIKA VELANDIA HERNANDEZAún no hay calificaciones

- Taller 06..Documento16 páginasTaller 06..MARILUAún no hay calificaciones

- Taller Nia 300Documento2 páginasTaller Nia 300Viannis Marcela BarrosAún no hay calificaciones

- NIA1000 Procedimientos de Confirmación Entre BancosDocumento11 páginasNIA1000 Procedimientos de Confirmación Entre BancosAlex Andres Tubay GutierrezAún no hay calificaciones

- Describa Cuáles Son Las NIAS para La Planificación de La AuditoríaDocumento3 páginasDescriba Cuáles Son Las NIAS para La Planificación de La AuditoríaMayerly PozoAún no hay calificaciones

- Memorando de Planeacion Practica Audi 3Documento7 páginasMemorando de Planeacion Practica Audi 3Ricardo C. MendezAún no hay calificaciones

- Unidad IV Tecnicas y Papeles de TrabajoDocumento20 páginasUnidad IV Tecnicas y Papeles de TrabajoRobin Villanueva Yanes100% (1)

- Certificado Cumplimiento TributarioDocumento1 páginaCertificado Cumplimiento TributarioFernando MuguerzaAún no hay calificaciones

- Proyecto Final de Auditoria Original 2Documento53 páginasProyecto Final de Auditoria Original 2Milagros Selene Ninaquispe ArboledaAún no hay calificaciones

- Jorge Rauda - Semana-3 - Caso Nia 300Documento18 páginasJorge Rauda - Semana-3 - Caso Nia 300Jorge RaudaAún no hay calificaciones

- Nia 700 RDocumento5 páginasNia 700 RSamantha SalazarAún no hay calificaciones

- Informe de Auditoria Caja TrujilloDocumento9 páginasInforme de Auditoria Caja TrujilloAmAnda Dv100% (1)

- TodoDocumento17 páginasTodoMary Edilma Apolinario LindaoAún no hay calificaciones

- Exposicion de Informe de AuditoriaDocumento8 páginasExposicion de Informe de AuditoriaSunita Yldefonzo RamirezAún no hay calificaciones

- Nia 910 Trabajos para Revisar Estados FinancierosDocumento15 páginasNia 910 Trabajos para Revisar Estados FinancierosAdriana Campos JimenezAún no hay calificaciones

- Ficha - Ceptual y Práctica Tema 1-2Documento6 páginasFicha - Ceptual y Práctica Tema 1-2jimmy vargas quispeAún no hay calificaciones

- Importancia de Los Papeles de TrabajoDocumento11 páginasImportancia de Los Papeles de Trabajoolimpicos368613100% (1)

- Tarea 5 de Audotiria Fiscal y FinancieraDocumento10 páginasTarea 5 de Audotiria Fiscal y FinancieraFlory0% (1)

- Carta de Compromiso JHENIFER RIVERA PDFDocumento5 páginasCarta de Compromiso JHENIFER RIVERA PDFJhenifer RiveraAún no hay calificaciones

- Solucionario MesDocumento8 páginasSolucionario MesPancho JimexAún no hay calificaciones

- Preparacion Del Proyecto de AuditoriaDocumento7 páginasPreparacion Del Proyecto de AuditoriaguillermoAún no hay calificaciones

- Carta CompromisoDocumento2 páginasCarta CompromisoRonald Aranzamendi TovarAún no hay calificaciones

- Ensayo de La Auditoria FinancieraDocumento4 páginasEnsayo de La Auditoria FinancieraJoseph ParedesAún no hay calificaciones

- Manual de Contribuciones SIPDocumento62 páginasManual de Contribuciones SIPHector Montalvo0% (1)

- U1A2 Clasificación y Tipos de Auditoria y Sus Campos de Aplicación - Marizcal Torres Karla LizethDocumento5 páginasU1A2 Clasificación y Tipos de Auditoria y Sus Campos de Aplicación - Marizcal Torres Karla LizethKarla Lizeth Marizcal TorresAún no hay calificaciones

- Boletin 6210Documento2 páginasBoletin 6210Adrian ArmentaAún no hay calificaciones

- Informe de Practicas IVAN MARTINDocumento8 páginasInforme de Practicas IVAN MARTINivanmartinm2002Aún no hay calificaciones

- Implementacion de Auditoria InternaDocumento11 páginasImplementacion de Auditoria Internaceleste florian100% (1)

- Material Didactico Control Interno. Diana AlbaneseDocumento17 páginasMaterial Didactico Control Interno. Diana AlbaneseLuis Gonzalo PeñalozaAún no hay calificaciones

- Planeacion Tecnica y Administrrativa Diapositivas ReyesDocumento8 páginasPlaneacion Tecnica y Administrrativa Diapositivas ReyesRey Marroquín100% (1)

- Grupo AuditotriaDocumento20 páginasGrupo AuditotriaRossy AydeeAún no hay calificaciones

- Catalago de MarcasDocumento9 páginasCatalago de MarcasAngel Arroyo CamposAún no hay calificaciones

- Asociaciones de ConsultoresDocumento4 páginasAsociaciones de Consultoresalex FerAún no hay calificaciones

- Memorandum de Planificacion de AuditoriaDocumento7 páginasMemorandum de Planificacion de Auditoriajoaquin_1304Aún no hay calificaciones

- NIA 230 - ResumenDocumento4 páginasNIA 230 - ResumenLeidy Catherinne Ramirez AriasAún no hay calificaciones

- Auditoria de Estados FinancierosDocumento10 páginasAuditoria de Estados FinancierosIvan Ramiro Jimenez QAún no hay calificaciones

- Los Procedimientos de Auditoria FinalDocumento6 páginasLos Procedimientos de Auditoria FinalVioletabsAún no hay calificaciones

- DS7Documento14 páginasDS7bibi.dukeAún no hay calificaciones

- Auditoria Operativa - I CapituloDocumento10 páginasAuditoria Operativa - I CapituloAna KarinaAún no hay calificaciones

- Auditoria de Confiabilidad Ing y EgresosDocumento122 páginasAuditoria de Confiabilidad Ing y EgresosVladimir RamirezAún no hay calificaciones

- La Norma ISO 9001 Ha Sido Elaborada Por El Comité Técnico ISODocumento8 páginasLa Norma ISO 9001 Ha Sido Elaborada Por El Comité Técnico ISOPatricia UrbanoAún no hay calificaciones

- Form-056 Revision de Papeles de TrabajoDocumento4 páginasForm-056 Revision de Papeles de TrabajoFernando GomezAún no hay calificaciones

- Auditoria de Estados FinancierosDocumento7 páginasAuditoria de Estados FinancierosMine SerranAún no hay calificaciones

- 1207 STD Spanish 1113Documento3 páginas1207 STD Spanish 1113Juan Carlos MartinezAún no hay calificaciones

- Planteamiento de La Auditoria GubernamentalDocumento45 páginasPlanteamiento de La Auditoria GubernamentalDavis FlowAún no hay calificaciones

- Factores Que Influyen en La Determinación de La Organización Corporativa de La Auditoría InternaDocumento2 páginasFactores Que Influyen en La Determinación de La Organización Corporativa de La Auditoría InternaAngii FernándezAún no hay calificaciones

- Procedimientos de Auditoría CHECHADocumento16 páginasProcedimientos de Auditoría CHECHARBjudith CcpAún no hay calificaciones

- Hoja de Vida. Jhoana VelozaDocumento6 páginasHoja de Vida. Jhoana VelozajhoanavelozaAún no hay calificaciones

- Objetivos Del Control Interno Unidad IiDocumento4 páginasObjetivos Del Control Interno Unidad IiSegovia Daniel100% (1)

- Auditoria IIIDocumento4 páginasAuditoria IIIdenny v0% (1)

- Contabilidad de las entidades aseguradoras. Economía del seguroDe EverandContabilidad de las entidades aseguradoras. Economía del seguroAún no hay calificaciones

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteDe EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteAún no hay calificaciones

- Código Moral Sobre La Inequidad Tributaria En El MundoDe EverandCódigo Moral Sobre La Inequidad Tributaria En El MundoAún no hay calificaciones

- Estándares/Normas internacionales de aseguramiento de la información financiera (ISA/NIA): Los fundamentos, los estándares y las implicacionesDe EverandEstándares/Normas internacionales de aseguramiento de la información financiera (ISA/NIA): Los fundamentos, los estándares y las implicacionesAún no hay calificaciones

- Resolucion - Lab3 - 2018 AUDI 1Documento6 páginasResolucion - Lab3 - 2018 AUDI 1josefaperezsosa120Aún no hay calificaciones

- Sacapulas 2015Documento56 páginasSacapulas 2015Less MonzonAún no hay calificaciones

- Ejercicio 2 La Vaca NacaDocumento22 páginasEjercicio 2 La Vaca NacaLess MonzonAún no hay calificaciones

- Material Contabilidad Viii - 1Documento1 páginaMaterial Contabilidad Viii - 1Less MonzonAún no hay calificaciones

- Labaratorios para Estudio de La ConstitucionDocumento14 páginasLabaratorios para Estudio de La ConstitucionLess MonzonAún no hay calificaciones

- Me80fn Ordenes de ComrpaDocumento5 páginasMe80fn Ordenes de ComrpaLess MonzonAún no hay calificaciones

- Procedimiento de Pago de CuadrillaDocumento14 páginasProcedimiento de Pago de CuadrillaLess MonzonAún no hay calificaciones

- Manual de Procedimiento de FacturacionDocumento7 páginasManual de Procedimiento de FacturacionLess MonzonAún no hay calificaciones

- C HostingSpaces Internal Cceeusac - Com Wwwroot ConsultaNotas Reportes ConstanciaCursosAprobadosDocumento1 páginaC HostingSpaces Internal Cceeusac - Com Wwwroot ConsultaNotas Reportes ConstanciaCursosAprobadosLess MonzonAún no hay calificaciones

- La Casa ComunDocumento29 páginasLa Casa ComunMiriam OtinianoAún no hay calificaciones

- Fase 2-Mercadeo y ServicioDocumento6 páginasFase 2-Mercadeo y ServicioAlejandra LopezAún no hay calificaciones

- Presentacion de Esta Tesis 01 - 01 - 21Documento99 páginasPresentacion de Esta Tesis 01 - 01 - 21Christian Giovanni La Peña PuitaAún no hay calificaciones

- PERX La Libertad V.F PDFDocumento59 páginasPERX La Libertad V.F PDFJulio Falcon100% (2)

- Oficio y Cronograma GrellDocumento3 páginasOficio y Cronograma Grellanward muhammed arcila ridiaAún no hay calificaciones

- Volumen 1. Gestión EstratégicaDocumento526 páginasVolumen 1. Gestión EstratégicaBenjamín MedinaAún no hay calificaciones

- Más Allá de La Educación 2.0Documento1 páginaMás Allá de La Educación 2.0mnllorenteAún no hay calificaciones

- La Economía de La ImpermanenciaDocumento3 páginasLa Economía de La ImpermanenciaLina Marcela Acu?A Navarro100% (1)

- Rama LegislativaDocumento4 páginasRama LegislativaAndres Julian Cardozo MorenoAún no hay calificaciones

- Test LgsDocumento5 páginasTest LgsVanesa100% (1)

- Tablas InnovacionDocumento9 páginasTablas InnovacionMarianitaa SilvanAún no hay calificaciones

- Bases-Concurso de Canto Virtual-Ie-Ta-2020Documento3 páginasBases-Concurso de Canto Virtual-Ie-Ta-2020xxivanAún no hay calificaciones

- 9° 10° Estandares para Redes LanDocumento36 páginas9° 10° Estandares para Redes LanIsaac miguel Tenorio RamonAún no hay calificaciones

- Descentralización Del EstadoDocumento27 páginasDescentralización Del EstadoCristian BermúdezAún no hay calificaciones

- Colegio Metropolitano de Soledad 2000 Ltda: Guia de Aprendizaje Virtual #2Documento4 páginasColegio Metropolitano de Soledad 2000 Ltda: Guia de Aprendizaje Virtual #2jessicaAún no hay calificaciones

- Guia Psu 5 VacíaDocumento5 páginasGuia Psu 5 VacíaXime Faundez ViverosAún no hay calificaciones

- 1 de Feb-Dávila. (2013) - EAHE, Pp. 267 - 280Documento12 páginas1 de Feb-Dávila. (2013) - EAHE, Pp. 267 - 280Andrès Felipe BarbosaAún no hay calificaciones

- Educ InicialDocumento3 páginasEduc InicialElvis Grullon0% (2)

- La Planificación de La Auditoría Es La Etapa Más Importante de Un Encargo ExitosoDocumento4 páginasLa Planificación de La Auditoría Es La Etapa Más Importante de Un Encargo ExitosoEstefany PuertaAún no hay calificaciones

- Reso58 - Anexo01 Modelo Declaracion JuradaDocumento2 páginasReso58 - Anexo01 Modelo Declaracion JuradaJonaira Aguirre CaballeroAún no hay calificaciones

- Rigoni - Sistema Previsional de La Provincia de Bs As - Págs 206-219Documento9 páginasRigoni - Sistema Previsional de La Provincia de Bs As - Págs 206-219samendezm32Aún no hay calificaciones

- 761 - Tarea 1Documento40 páginas761 - Tarea 1Leidy PaolaAún no hay calificaciones

- CV ModeloDocumento3 páginasCV ModeloPedro Joel AguilarAún no hay calificaciones

- Aizpun Geisha Tesis 2020Documento309 páginasAizpun Geisha Tesis 2020Berny Du PontAún no hay calificaciones

- Sesion de 06Documento1 páginaSesion de 06Anilup Romero ChancasAún no hay calificaciones

- 3 Introducción Al Design ThinkingDocumento10 páginas3 Introducción Al Design ThinkingOscar Pardo PardoAún no hay calificaciones

- Barreto Perez-Jacobo Olivares-Ruiz Ruiz PDFDocumento128 páginasBarreto Perez-Jacobo Olivares-Ruiz Ruiz PDFScarleth LopezAún no hay calificaciones

- Analiss Critico de Comunicacion OralDocumento3 páginasAnaliss Critico de Comunicacion OralLuis Fernando Beckley BatresAún no hay calificaciones

- Esquema Sistema LogísticoDocumento1 páginaEsquema Sistema LogísticoVerónicaCastro100% (1)