Ce document présente un cas d'étude sur la rentabilité d'un investissement de remplacement d'une machine par une nouvelle machine. Il fournit les caractéristiques et informations financières des deux machines sur plusieurs années et propose deux méthodologies pour évaluer la rentabilité basée sur la valeur actuelle nette.

0 évaluation0% ont trouvé ce document utile (0 vote)

84 vues17 pages

Ce document présente un cas d'étude sur la rentabilité d'un investissement de remplacement d'une machine par une nouvelle machine. Il fournit les caractéristiques et informations financières des deux machines sur plusieurs années et propose deux méthodologies pour évaluer la rentabilité basée sur la valeur actuelle nette.

Ce document présente un cas d'étude sur la rentabilité d'un investissement de remplacement d'une machine par une nouvelle machine. Il fournit les caractéristiques et informations financières des deux machines sur plusieurs années et propose deux méthodologies pour évaluer la rentabilité basée sur la valeur actuelle nette.

Ce document présente un cas d'étude sur la rentabilité d'un investissement de remplacement d'une machine par une nouvelle machine. Il fournit les caractéristiques et informations financières des deux machines sur plusieurs années et propose deux méthodologies pour évaluer la rentabilité basée sur la valeur actuelle nette.

Téléchargez comme PDF, TXT ou lisez en ligne sur Scribd

Télécharger au format pdf ou txt

Vous êtes sur la page 1/ 17

Révision :

Correction Examen SP 2017 PROBLEME La société « Energy industrie » envisage d’acquérir une nouvelle machine pour un prix hors taxes de 10 000 dinars. Sa durée d’amortissement est de 5 ans et sa valeur résiduelle est de 1330 dinars. Cette machine est destinée à remplacer une autre qui, un an auparavant avait coûté 6000 dinars et amortissable sur 6 ans. Elle pourrait être cédée actuellement à 5710 dinars

Les informations relatives à l’exploitation des deux machines sont présentées dans le tableau suivant : Ancienne machine Nouvelle Machine Quantité produite 8500 unités 8700 unités Prix de vente unitaire 1,6 dinar 1,6 dinar Mains d’œuvre 0,496 dinars / unité 0,385 dinars / unité Matières premières 0,528 dinars / unité 0,508 dinars / unité Frais fixes hors amortissement 3264 dinars 2705,7 dinars

- Le BFR pour l’ancienne et la nouvelle machine est estimé à 10% du chiffre d’affaires. Il est constitué en t=0 et totalement récupéré en fin de période. - Le taux d’impôt est de 30%

Etudier la rentabilité de cet investissement de remplacement en vous basant sur le critère de la VAN, sachant que le taux d’actualisation est égal à 10% . Est-ce que le remplacement est intéressant ? CORRIGE PROBLEME

Il y a deux méthodologies de résolution en se basant sur:

- La comparaison des deux VAN: VAN nouvelle machine et VAN ancienne machine - Le critère de la VAN différentielle

1ère méthodologie :

Caractéristiques Nouvelles machine:

La société « Energy industrie » envisage d’acquérir une nouvelle machine pour un prix hors taxes de 10 000 dinars. Sa durée d’amortissement est de 5 ans et sa valeur résiduelle est de 1330 dinars. Nouvelle Machine Quantité produite 8700 unités Prix de vente unitaire 1,6 dinar Mains d’œuvre 0,385 dinars / unité Matières premières 0,508 dinars / unité Frais fixes hors amortissement 2705,7 dinars

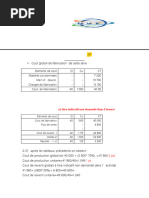

- Le BFR pour la nouvelle machine est estimé à 10% du chiffre d’affaires. Il est constitué en t=0 et totalement récupéré en fin de période. - Le taux d’impôt est de 30% CORRIGE PROBLEME 1ère méthodologie : Calcul de la VAN de la nouvelle machine (acquise en t=0) - Coût d’investissement nouvelle machine prix d’acquisition: 10 000 I0 = 11 392 + BFR : 1 392 (BFR = 8 700 x 1,6 x 10%) - Amortissement: avec durée d’amortissement = 5 ans Amort /an (NM) = 10 000 / 5 = 2 000 - Valeur résiduelle nette (NM) : à la fin de la 5ème année avec VRB = 1 330 VRN (NM) = VRB x (1 – 30%) = 1 330 x (1-30%) = 931 (avec VCN = 0 car la machine est totalement amortie) - Tableau des CFN de la nouvelle machine 0 1…4 5 CA 8 700 x 1,6 = 13 920 13 920 MOD (8 700 x 0,385 = 3 349,5) (3 349,5) Matières 1ères (8 700 x 0,508 = 4 419,6) (4 419,6) FF hors amrt (2 705,7) (2 705,7) Amortissements (2 000) (2 000) = Résultat Avant Impôt 1 445,2 1 445,2 - Impôt (30%) (433,56) (433,56) = Résultat Net 1 011,64 1 011,64 Amortissement 2 000,00 2 000,00 Recup BFR 1 392 VRN(NM) 931,00 CFN -11 392 3 011,64 5 334,64 CORRIGE PROBLEME 1ère méthodologie :

Caractéristiques ancienne machine (acquise en t= -1)

Rappel important: Nous sommes toujours en t=0

La NM est destinée à remplacer une autre qui, un an auparavant avait coûté 6000 dinars et amortissable sur 6 ans. Elle pourrait être cédée actuellement à 5710 dinars Ancienne machine Quantité produite 8500 unités Prix de vente unitaire 1,6 dinar Mains d’œuvre 0,496 dinars / unité Matières premières 0,528 dinars / unité Frais fixes hors amortissement 3264 dinars

- Le BFR pour l’ancienne machine est estimé à 10% du chiffre d’affaires. Il est constitué en t=0 et totalement récupéré en fin de période. - Le taux d’impôt est de 30% CORRIGE PROBLEME 1ère méthodologie :

Calcul de la VAN de l’ancienne machine (acquise en t= -1)

Rappel important: Nous sommes toujours en t=0

La NM est destinée à remplacer une autre qui, un an auparavant avait coûté 6000 dinars et amortissable sur 6 ans. Elle pourrait être cédée actuellement à 5710 dinars

Prix acquisition (AM) = 6 000 (en t=-1) → en t=0 la Valeur comptable nette (AM) = 6 000 – 6 000/6 = 5 000 à comparer à sa VRB = 5 710 -1 0 1 ……………… 5 …… Temps V0 = 6 000 VRB = 5 710

VRB > VCN → + value de cession = 5 710 – 5 000 = +710 → EI/+ value = 710 x 30% = 213 → VRN ancienne machine (en t=0) = VRB – EI/+value = 5 710 – 213 = 5 497

- Coût d’investissement ancienne machine (en t=0)

VRN (AM): 5 497 I0 = 6 857 + BFR : 1 360 (BFR = 8 500 x 1,6 x 10%) CORRIGE PROBLEME 1ère méthodologie : Calcul de la VAN de la ancienne machine (acquise en t= -1)

- Amortissement: avec durée d’amortissement = 6 ans

Amort /an (AM) = 6 000 / 6 = 1 000

- Tableau des CFN ancienne machine

0 1…4 5 CA 8 500 x 1,6 = 13 600 13 600 MOD (8 500 x 0,496 = 4 216) (4 216) Matières 1ères (8 500 x 0,528 = 4 488) (4 488) FF hors amrt (3 264) (3 264) Amortissements (1 000) (1 000) = Résultat Avant Impôt 632 632 - Impôt (189,6) (189,6) = Résultat Net 442,4 442,4 Amortissement 1 000 1 000 Recup BFR 1 360 VRN(AM) 0 car AM a été cédée en t=0 CFN -6 857 1 442,4 2 802,4 CORRIGE PROBLEME 1ère méthodologie : 𝟑 𝟎𝟏𝟏,𝟔𝟒 𝟑 𝟎𝟏𝟏,𝟔𝟒 𝟑 𝟎𝟏𝟏,𝟔𝟒 𝟑 𝟎𝟏𝟏,𝟔𝟒 𝟓 𝟑𝟑𝟒,𝟔𝟒 VAN (NM) = - 11 392 + (𝟏,𝟏 )𝟏 + (𝟏,𝟏 )𝟐 + (𝟏,𝟏 )𝟑 + (𝟏,𝟏 )𝟒 + (𝟏,𝟏 )𝟓 = 1 466,89

VANNM – VANAM > 0 ------------→ VANNM > VANAM ------→ la nouvelle machine est plus rentable que l’ancienne c’est-à-dire l’investissement de remplacement est rentable

REMARQUE IMPORTANTE: 1ère méthodologie

VAN (NM) = 1 466,89 VAN (NM) – VAN (AM) = 1 466,89 – (-544,72 ) = 2 011,6 > 0 VAN (AM) = - 544,72 L’investissement de remplacement est rentable EXERCICE Le tableau ci-après présente les cash flows dégagés par deux projets d’investissement :

1) Si le taux d’actualisation est de 10%, étudier la rentabilité des deux projets selon le critère de la VAN. 2) Dans le cas d’un seul projet, quel sera le projet à retenir si te taux de réinvestissement est de 8%. Pour ce faire, on vous de : - calculer les CFN capitalisés à la fin de la 4ème année au taux de r = 8% pour les 2 projets - Actualiser la somme des CFN capitalisés en t=0 au taux k = 10% pour les deux projets - Comparer cette somme actualisée au coût d’investissement pour les deux projets - En déduire quel projet doit on choisir CORRIGE EXERCICE Le tableau ci-après présente les cash flows dégagés par deux projets d’investissement :

2) Dans le cas d’un seul projet, quel sera le projet à retenir si te taux de réinvestissement est de 8%. Pour ce faire, on vous de : - calculer les CFN capitalisés à la fin de la 4ème année au taux de r = 8% pour les 2 projets

CF2 capitalisé = 220 000 x (1,08)2 = 256 608 CF3 capitalisé = 240 000 x (1,08)1 = 259 200 CORRIGE EXERCICE Le tableau ci-après présente les cash flows dégagés par deux projets d’investissement :

2) Dans le cas d’un seul projet, quel sera le projet à retenir si te taux de réinvestissement est de 8%. Pour ce faire, on vous de : - calculer les CFN capitalisés à la fin de la 4ème année au taux de r = 8% pour les 2 projets

2) Dans le cas d’un seul projet, quel sera le projet à retenir si te taux de réinvestissement est de 8%. Pour ce faire, on vous de : - Actualiser la somme des CFN capitalisés en t=0 au taux k = 10% pour les deux projets - Comparer cette somme actualisée au coût d’investissement pour les deux projets - En déduire quel projet doit on choisir