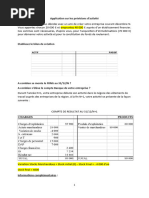

QROC A32P Corrige2008 2009

QROC A32P Corrige2008 2009

Télécharger au format doc, pdf ou txt

Vous aimerez peut-être aussi

- Vitalibio ProfDocument16 pagesVitalibio Profsarah.boufarkihPas encore d'évaluation

- Sujet 3 U05Document3 pagesSujet 3 U05Danielle MaraPas encore d'évaluation

- Finance Non-Financiers: Franck NicolasDocument256 pagesFinance Non-Financiers: Franck NicolasKEN100% (1)

- Sujet Corrige DCG Ue10 2010Document22 pagesSujet Corrige DCG Ue10 2010Fulgence Tankoano100% (1)

- Cas TusiDocument4 pagesCas TusiThéau GiallurachisPas encore d'évaluation

- CAS Pratiques: Comptabilité Et AuditDocument50 pagesCAS Pratiques: Comptabilité Et AuditzoubirPas encore d'évaluation

- Ch04 - D - Cas D'entraã®nementDocument16 pagesCh04 - D - Cas D'entraã®nementRobertPas encore d'évaluation

- Gestion Des Immobilisations Et Comptabilitéport SelamanicorDocument31 pagesGestion Des Immobilisations Et Comptabilitéport SelamanicorZahra Zazozi86% (14)

- L'analyse Par Les Tableaux de Flux Cas Pratique 1Document2 pagesL'analyse Par Les Tableaux de Flux Cas Pratique 1Julia NicodemePas encore d'évaluation

- Cas TupDocument3 pagesCas Tupabdel El AniPas encore d'évaluation

- Comptabilite Et InformatiqueDocument54 pagesComptabilite Et InformatiqueJeces Reinold LewaguiPas encore d'évaluation

- Correction Du Dossier de Revision 01022023Document12 pagesCorrection Du Dossier de Revision 01022023IlonaPas encore d'évaluation

- Epinoy CorrigéDocument5 pagesEpinoy Corrigéyoussef kastarPas encore d'évaluation

- Support Ciel Compta EvolutionDocument35 pagesSupport Ciel Compta EvolutionBAHPas encore d'évaluation

- COMPTA Approndie CorrectionDocument79 pagesCOMPTA Approndie Correctionwayakom244Pas encore d'évaluation

- Sujet 0 UE6 CORRIGEjuin 2019Document10 pagesSujet 0 UE6 CORRIGEjuin 2019Gédéon AkradjiPas encore d'évaluation

- Corrigé: Ue 114 - Droit FiscalDocument8 pagesCorrigé: Ue 114 - Droit FiscalBoudjema GhassouliPas encore d'évaluation

- SESSION 2016: Ue 114 - Droit FiscalDocument8 pagesSESSION 2016: Ue 114 - Droit FiscalBoudjema GhassouliPas encore d'évaluation

- 114 Exam Essai 2016 SujetDocument6 pages114 Exam Essai 2016 SujetBoudjema GhassouliPas encore d'évaluation

- CAS DE SYNTHES TRAVAUX D'INVENTAIRE 2bacSE4 - 1Document6 pagesCAS DE SYNTHES TRAVAUX D'INVENTAIRE 2bacSE4 - 1ismailk0910lPas encore d'évaluation

- CH23 Le Passage D'un Exercice À L'autre Et La Détermination Du RT Comptable Ressources ComplémentairesDocument6 pagesCH23 Le Passage D'un Exercice À L'autre Et La Détermination Du RT Comptable Ressources ComplémentairesjulesmailletlecoinPas encore d'évaluation

- 214-534 Exam Final 2021 SujetDocument8 pages214-534 Exam Final 2021 Sujetdedrih kraPas encore d'évaluation

- Corriger Cas Gilbert B Gestion de TrésorerieDocument1 pageCorriger Cas Gilbert B Gestion de TrésorerieKobenan Florent KossonouPas encore d'évaluation

- EE-S-O-114-PERINTEC EssaieDocument7 pagesEE-S-O-114-PERINTEC EssaieDOUGLASS TIOGOPas encore d'évaluation

- Cours de Comptabilité ApprofondieDocument355 pagesCours de Comptabilité Approfondiedocteurcoulibaly89Pas encore d'évaluation

- Exemple 1Document1 pageExemple 1zakPas encore d'évaluation

- 1141AS0213Document64 pages1141AS0213Gédéon AkradjiPas encore d'évaluation

- U4 Corrige 2019 - Droit FiscalDocument8 pagesU4 Corrige 2019 - Droit FiscalFranck BouguennecPas encore d'évaluation

- Https/int - Moodle.lecnam - Net/pluginfile - Php/212460/mod Page/contentDocument11 pagesHttps/int - Moodle.lecnam - Net/pluginfile - Php/212460/mod Page/contentGédéon AkradjiPas encore d'évaluation

- DCG 06 Recroix Pascale2-2Document62 pagesDCG 06 Recroix Pascale2-2salim aggounPas encore d'évaluation

- PDF dcg06 Corrige 03Document8 pagesPDF dcg06 Corrige 03Arnaud RAOUMBAPas encore d'évaluation

- Corrections EcercicesDocument46 pagesCorrections EcercicesgagalogegePas encore d'évaluation

- 214 Exam Final 2023 SujetDocument11 pages214 Exam Final 2023 Sujetyaoaudrey406Pas encore d'évaluation

- Cours CessionsDocument19 pagesCours CessionsrebcoPas encore d'évaluation

- Système Fiscal IvoirienDocument29 pagesSystème Fiscal IvoirienAhmed SiluéPas encore d'évaluation

- 130132658 (3)Document7 pages130132658 (3)Frimi TaherPas encore d'évaluation

- 121 Exam Final 2023 SujetDocument9 pages121 Exam Final 2023 SujetMarjorie AgahPas encore d'évaluation

- DCG 2009 Corr Droit FiscalDocument7 pagesDCG 2009 Corr Droit FiscalAndrianjaka Thierry RasamiarisoaPas encore d'évaluation

- Casp Rag TableauxDocument5 pagesCasp Rag TableauxUlrich SamPas encore d'évaluation

- Les Brevets - Prépa ECT - MarocDocument3 pagesLes Brevets - Prépa ECT - Marocelboukilimaria8100% (1)

- CHP 3 Traitement Comptable Des Achats-VentesDocument11 pagesCHP 3 Traitement Comptable Des Achats-Venteseni.atajPas encore d'évaluation

- Corrigé LENOUDocument3 pagesCorrigé LENOUNy Aina RabePas encore d'évaluation

- Sujet Partiel - 2015 - 2016Document5 pagesSujet Partiel - 2015 - 2016Raphael DjaaPas encore d'évaluation

- DV WB 0219Document7 pagesDV WB 0219Natacha OzannePas encore d'évaluation

- Convergences, Réalités Et Perspectives: Ifrs-Us GaapDocument2 pagesConvergences, Réalités Et Perspectives: Ifrs-Us GaapKàrîmà SàmdyànPas encore d'évaluation

- Descogef Examen Blanc 2024 Synthèse de Gestion (Corrigé)Document8 pagesDescogef Examen Blanc 2024 Synthèse de Gestion (Corrigé)Abdoulaye KamissokoPas encore d'évaluation

- 2016 - partieCONSOCorrigé ISCAEDocument56 pages2016 - partieCONSOCorrigé ISCAENabil KarouitePas encore d'évaluation

- Module 3Document116 pagesModule 3s53267485Pas encore d'évaluation

- 2018 Descogef Comptabilite Financiere Approfondie Et Comptabilite Des Societes CorrigeDocument13 pages2018 Descogef Comptabilite Financiere Approfondie Et Comptabilite Des Societes CorrigeSidy TallPas encore d'évaluation

- Exercice 1. Fusions Et Operations Assimilees 1. Analysez L'opération PrésentéeDocument5 pagesExercice 1. Fusions Et Operations Assimilees 1. Analysez L'opération PrésentéeNatalia BLETPas encore d'évaluation

- Cas 2 - Autres GroupesDocument3 pagesCas 2 - Autres Groupesngwetjephte1234Pas encore d'évaluation

- Fiche 5 Opérations Location FinancementDocument4 pagesFiche 5 Opérations Location FinancementLola Tavernier-BotellaPas encore d'évaluation

- Exercice Et Solution 8B.3: Production ConjointeDocument5 pagesExercice Et Solution 8B.3: Production ConjointeVan100% (1)

- Copie Simulateur Paie KaramaDocument6 pagesCopie Simulateur Paie KaramaFatma Arfaoui100% (1)

- 2008 DESCOGEF Corrigé Fiscalité Proposé 2008Document6 pages2008 DESCOGEF Corrigé Fiscalité Proposé 2008houewoumorayo2023Pas encore d'évaluation

- AF - EDC 4 - Société SPCDocument8 pagesAF - EDC 4 - Société SPClorenzo.bevelacquaPas encore d'évaluation

- DSCG2009CorrigeFinance CAS PELETIERDocument6 pagesDSCG2009CorrigeFinance CAS PELETIERbenPas encore d'évaluation

- Crise Ou Renaissance de La FactureDocument16 pagesCrise Ou Renaissance de La Factureعبدالوهاب بنعبداللهPas encore d'évaluation

- Corrigé TD Couts de Financement Et PlacementsDocument92 pagesCorrigé TD Couts de Financement Et Placementsel mahdi AhouadPas encore d'évaluation

- FP2b-Ch 1.marquion - Eleve CBDocument7 pagesFP2b-Ch 1.marquion - Eleve CByoussef2b149Pas encore d'évaluation

- Corrigé 2023Document4 pagesCorrigé 2023abderrahmaneoulmaleh186Pas encore d'évaluation

- CH1 Contrôle Budgétaire Des Coûts de Production RempliDocument4 pagesCH1 Contrôle Budgétaire Des Coûts de Production RempliCompilation ChannelPas encore d'évaluation

- Coût de Production CorrigéDocument6 pagesCoût de Production CorrigéSy-Mohammed AzzouziPas encore d'évaluation

- Pratique de La ConsolidationDocument105 pagesPratique de La ConsolidationMohammedRewind100% (1)

- Chapitre 3 Annuités Version EtudiantDocument42 pagesChapitre 3 Annuités Version EtudiantmarouacharouitPas encore d'évaluation

- Support CorrigéDocument46 pagesSupport CorrigéMay FezPas encore d'évaluation

- Compte de de Resultat Au 31 Decembre NDocument5 pagesCompte de de Resultat Au 31 Decembre NMacoley IsaacPas encore d'évaluation

- Séance 11Document14 pagesSéance 11AGBEMADIPas encore d'évaluation

- Chapitre - Effet de LevierDocument5 pagesChapitre - Effet de LevierDoha El jaadiPas encore d'évaluation

- L'Elaboration Du Bilan FonctionnelDocument5 pagesL'Elaboration Du Bilan FonctionnelMerouane HamdiPas encore d'évaluation

- Chapitre 2 Analyse de La Structure Bilan Fonctionnel FRNGDocument10 pagesChapitre 2 Analyse de La Structure Bilan Fonctionnel FRNGtrkxbbw7z9Pas encore d'évaluation

- IAS 12 Impôts DifférésDocument8 pagesIAS 12 Impôts Différéschahir2004100% (1)

- Les Normes Internationales Ias Et SCFDocument130 pagesLes Normes Internationales Ias Et SCFNesrine CerinePas encore d'évaluation

- Chapitre 03-Gestion de ProductionDocument12 pagesChapitre 03-Gestion de ProductionArij Ben Dhaou ElhouichetPas encore d'évaluation

- TP 2023Document4 pagesTP 2023manjakanyaina5656Pas encore d'évaluation

- Exercice Comptabilite Approfondie Des Societes WWW Cours Fsjes ComDocument92 pagesExercice Comptabilite Approfondie Des Societes WWW Cours Fsjes ComKhalilErifiPas encore d'évaluation

- Exam Mobilité ENSAMDocument2 pagesExam Mobilité ENSAMkarimPas encore d'évaluation

- Iseg1 Gestion Finaciere Approfondie m1 Chapitre 1 s1 2023Document9 pagesIseg1 Gestion Finaciere Approfondie m1 Chapitre 1 s1 2023Habibatou ThiamPas encore d'évaluation

- Comptabilité de Gestion2Document15 pagesComptabilité de Gestion2Bahae KerPas encore d'évaluation

- Analyse Et Diagnostic Financier s4 (Fsjes-Tanger - Com)Document18 pagesAnalyse Et Diagnostic Financier s4 (Fsjes-Tanger - Com)Ichrak ElbachiriPas encore d'évaluation

- Compta 1Document68 pagesCompta 1Zaineb ErPas encore d'évaluation

- Exemple Exam Les ProvisionsDocument1 pageExemple Exam Les Provisionselyaakoubi taoufik100% (1)

- L'impact Du Chois de Financement Sur La RentabilitéDocument118 pagesL'impact Du Chois de Financement Sur La RentabilitémktrkahinaPas encore d'évaluation

- 12325080001Document163 pages12325080001KRIM FATMAZOHRAPas encore d'évaluation

- Corrigé DCG Comptabilité Approfondie 2013Document9 pagesCorrigé DCG Comptabilité Approfondie 2013Rafik LebridePas encore d'évaluation

- Application Sur Les Prévisions D'activité-1Document6 pagesApplication Sur Les Prévisions D'activité-1fanelplamediesPas encore d'évaluation

- Fiche 2 - Extrait BILANDocument8 pagesFiche 2 - Extrait BILANhwasira77Pas encore d'évaluation

- La Méthode Du Coût MarginalDocument18 pagesLa Méthode Du Coût Marginalabattouy100% (3)

- Liasse FiscaleDocument17 pagesLiasse FiscaleHamid BoubidiPas encore d'évaluation

- OK-POWER BI POUR La DAFDocument12 pagesOK-POWER BI POUR La DAFTR BBOLLOPas encore d'évaluation