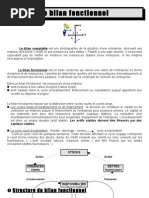

L'Elaboration Du Bilan Fonctionnel

L'Elaboration Du Bilan Fonctionnel

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- Facture Nike Air Max Terrascape PlusDocument2 pagesFacture Nike Air Max Terrascape Pluspavel.delouisPas encore d'évaluation

- Etude Cas NYDocument4 pagesEtude Cas NYAbdel DiabPas encore d'évaluation

- La comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreD'EverandLa comptabilité facile et ludique: Il n'a jamais été aussi simple de l'apprendreÉvaluation : 3.5 sur 5 étoiles3.5/5 (2)

- L'analyse de La RentabilitéDocument5 pagesL'analyse de La Rentabilitéma7bob100% (2)

- Chapitre 4 - L'élaboration Du Bilan FonctionnelDocument5 pagesChapitre 4 - L'élaboration Du Bilan FonctionnelArlyPas encore d'évaluation

- Cours Analyse Financiere Chapitre 3 FonctionnelleDocument13 pagesCours Analyse Financiere Chapitre 3 FonctionnelleRomaPas encore d'évaluation

- Le Bilan FonctionnelDocument13 pagesLe Bilan Fonctionnelenzongo nkouPas encore d'évaluation

- Reclassement Du Bilan PDFDocument5 pagesReclassement Du Bilan PDFSofiane BouaoudjPas encore d'évaluation

- Chapitre 2 Analyse FinanciereDocument7 pagesChapitre 2 Analyse FinanciereHassan AliPas encore d'évaluation

- Chapitre 2 Bilan FonctionnelDocument7 pagesChapitre 2 Bilan FonctionnelZayanb Er-rebatyPas encore d'évaluation

- Séance 4Document10 pagesSéance 4Ange XavierPas encore d'évaluation

- 53 BB 9 C 730 Dfe 4Document95 pages53 BB 9 C 730 Dfe 4EL GHARBAOUIPas encore d'évaluation

- Les Opérations de L'entreprise:: Le Bilan Est Toujours Équilibré PatrimoineDocument4 pagesLes Opérations de L'entreprise:: Le Bilan Est Toujours Équilibré Patrimoinerahma.jbeliPas encore d'évaluation

- Analyse Financiere Chapitre IIIDocument65 pagesAnalyse Financiere Chapitre IIIrbenhima1978Pas encore d'évaluation

- Cours 1 Analyse Du Bilan Approche Fonctionnel 2Document16 pagesCours 1 Analyse Du Bilan Approche Fonctionnel 2Manel ZnPas encore d'évaluation

- Faites Parler Votre BilanDocument31 pagesFaites Parler Votre BilanJerome BrassartPas encore d'évaluation

- Bilan FonctionnelDocument1 pageBilan Fonctionnelliliangr97Pas encore d'évaluation

- Le Bilan Fonctionnel: Etats Financiers Et DiagnosticsDocument20 pagesLe Bilan Fonctionnel: Etats Financiers Et Diagnosticsikram benPas encore d'évaluation

- L'analyse Fonctionnelle Du Bilan - CHAP 2Document4 pagesL'analyse Fonctionnelle Du Bilan - CHAP 2alice100% (1)

- Analyse Fonctionnelle Du BilanDocument20 pagesAnalyse Fonctionnelle Du Bilanpape dialloPas encore d'évaluation

- Chapitre 1 Analyse Fonctionnelle Du BilanDocument10 pagesChapitre 1 Analyse Fonctionnelle Du BilandickoPas encore d'évaluation

- Bilan Fonctionnel - CoursDocument5 pagesBilan Fonctionnel - CoursYoussef Hjira100% (1)

- Bilan Fonctionnel PDFDocument43 pagesBilan Fonctionnel PDFessabeqPas encore d'évaluation

- 00-Interpréter Les états FinanciersDocument67 pages00-Interpréter Les états FinanciersMister bloomPas encore d'évaluation

- Bilan Fonctionnel - CoursDocument5 pagesBilan Fonctionnel - CoursSaid BensoltanaPas encore d'évaluation

- Normes Comptables Internationales Ias / Ifrs: Ecole Nationale de Commerce Et de Gestion TangerDocument21 pagesNormes Comptables Internationales Ias / Ifrs: Ecole Nationale de Commerce Et de Gestion TangerAlae BoujjouPas encore d'évaluation

- Chap 1 Analyse de L Équilibre FinancierDocument29 pagesChap 1 Analyse de L Équilibre FinancierYoussef Ben Fekih AhmedPas encore d'évaluation

- Bilan FonctionnelDocument6 pagesBilan Fonctionnelnapsterp100% (1)

- Chapitre 2 AFDocument13 pagesChapitre 2 AFmezaouiyPas encore d'évaluation

- 45-Le Bilan ComptableDocument12 pages45-Le Bilan Comptablesolene.b.softparisPas encore d'évaluation

- Analyse de L'équilibre Financier Le Bilan FonctionnelDocument44 pagesAnalyse de L'équilibre Financier Le Bilan FonctionnelEurudice DibyPas encore d'évaluation

- Exercices Du Bilan FonctionnelDocument3 pagesExercices Du Bilan FonctionnelUss EefPas encore d'évaluation

- EE 1ère STT 4ième Chapitre LDMDocument21 pagesEE 1ère STT 4ième Chapitre LDMlesagePas encore d'évaluation

- Le Bilan Fonctionnel-Cours Et TDDocument6 pagesLe Bilan Fonctionnel-Cours Et TDAlain ValloisPas encore d'évaluation

- J01-11 Fiche Pratique - Le Bilan - Les Valeurs StructurellesDocument6 pagesJ01-11 Fiche Pratique - Le Bilan - Les Valeurs StructurellesTallPas encore d'évaluation

- Analyse Du Bilan 06 03 23Document103 pagesAnalyse Du Bilan 06 03 23jojomokemangalaPas encore d'évaluation

- Theme 2 Etat de La Situation Financiere PDFDocument21 pagesTheme 2 Etat de La Situation Financiere PDFAymane OuadifPas encore d'évaluation

- Comprendre Le Bilan FinancierDocument51 pagesComprendre Le Bilan Financierkamel088Pas encore d'évaluation

- Fiche Bilan FonctionnelDocument1 pageFiche Bilan FonctionnelAzzeddine ChachiPas encore d'évaluation

- Bilans Fonctionnel Et FinancierDocument5 pagesBilans Fonctionnel Et Financierdeath giftPas encore d'évaluation

- Analyse FinancièreDocument84 pagesAnalyse FinancièreCharlotte DOSNEPas encore d'évaluation

- Faisabilité FinancièreDocument47 pagesFaisabilité FinancièreYassine EssoufiPas encore d'évaluation

- Bilan FonctionnelDocument11 pagesBilan FonctionnelisraeelberghimiPas encore d'évaluation

- AF RatiosDocument14 pagesAF RatiosloulouaPas encore d'évaluation

- Le Bilan FonctionnelDocument4 pagesLe Bilan FonctionnelwayPas encore d'évaluation

- Analyse FinanciereeeDocument6 pagesAnalyse FinanciereeeOumaima ZnazenPas encore d'évaluation

- COMPTABILITEDocument226 pagesCOMPTABILITEAnas JalalPas encore d'évaluation

- Copie de Le Bilan Cours Et ApplicationsDocument19 pagesCopie de Le Bilan Cours Et ApplicationsabelbouhnachPas encore d'évaluation

- Polycop CM4Document8 pagesPolycop CM4Tea Wilfried Charly Tossia100% (1)

- Les Determinants de L'analyse Financiere de L'entrepriseDocument52 pagesLes Determinants de L'analyse Financiere de L'entrepriseAmel ManaiPas encore d'évaluation

- Analyse Financier.pdfDocument3 pagesAnalyse Financier.pdfnovel02369Pas encore d'évaluation

- CH 2-Equilibres Financiers Du Bilan-AllégéDocument6 pagesCH 2-Equilibres Financiers Du Bilan-AllégéMahamadoun TourePas encore d'évaluation

- Analyse Financiere Chapitre II l2fc 2022Document10 pagesAnalyse Financiere Chapitre II l2fc 2022Fabien AndrianinaPas encore d'évaluation

- Gestion Financi Re MR - Fekari PDFDocument288 pagesGestion Financi Re MR - Fekari PDFbgvaughan100% (3)

- L2 Diagnostic Financier - Les Retraitements Du BilanDocument2 pagesL2 Diagnostic Financier - Les Retraitements Du BilansoudanihanigtPas encore d'évaluation

- Bilan Fonctionnel DefDocument11 pagesBilan Fonctionnel DefN'GORANPas encore d'évaluation

- Cerap Diagnostic Retraitements - Commentaire3Document9 pagesCerap Diagnostic Retraitements - Commentaire3Boudé FrankPas encore d'évaluation

- Bilan FonctionnelDocument8 pagesBilan Fonctionnelkaidi chaimaaPas encore d'évaluation

- CHAP 0' Les Fondements de La Comptabilité GénéraleDocument13 pagesCHAP 0' Les Fondements de La Comptabilité GénéraleAnge Yohan Desvallees NdriPas encore d'évaluation

- Les Creances Et DettesDocument100 pagesLes Creances Et DettesSid-Ahmed ABDELOUAHABPas encore d'évaluation

- Bilan Fonctionnel Fichier EleveDocument1 pageBilan Fonctionnel Fichier EleveOeil De Lynx KhalelPas encore d'évaluation

- 89xcN Cours+CompletDocument211 pages89xcN Cours+Completثقف نفسك مع عبد العالي100% (1)

- 00 - Techniques de L'ingénieur SommaireDocument783 pages00 - Techniques de L'ingénieur Sommairesaminasritn63% (16)

- Cas Budget de Tresorerie AnassimDocument2 pagesCas Budget de Tresorerie AnassimBraham's HamidPas encore d'évaluation

- Job IdentificationDocument8 pagesJob IdentificationSsewan JovialPas encore d'évaluation

- E CommerceDocument3 pagesE Commercemallekini NazihaPas encore d'évaluation

- TD Compta Des Sociétés - Iufp 2024Document14 pagesTD Compta Des Sociétés - Iufp 2024moulayeoumar9389Pas encore d'évaluation

- GEO 119 - Supports de CoursDocument35 pagesGEO 119 - Supports de CoursJovelia LOUNDOUPas encore d'évaluation

- Tamborini Elodie Mkg2ven-AlternanceDocument75 pagesTamborini Elodie Mkg2ven-Alternancefayssa laarajPas encore d'évaluation

- Mate Invest Ebook GratuitDocument35 pagesMate Invest Ebook Gratuit5gptx6y5hdPas encore d'évaluation

- CPAM-S3-ExerciceDocument2 pagesCPAM-S3-Exerciceissam.lfatmiPas encore d'évaluation

- Mon CV - My ResumeDocument1 pageMon CV - My ResumeFouad RadjahPas encore d'évaluation

- Presentation Port de Barcelone FRANÇAIS 2009Document23 pagesPresentation Port de Barcelone FRANÇAIS 2009pauline fmesPas encore d'évaluation

- Corrige Des Exercices 8 A 10 Pour DANONEDocument29 pagesCorrige Des Exercices 8 A 10 Pour DANONEiemakam7377Pas encore d'évaluation

- Cours Introduction A La MaintenanceDocument76 pagesCours Introduction A La MaintenancemohammedsandidaPas encore d'évaluation

- Nantissement Du Fonds de CommerceDocument8 pagesNantissement Du Fonds de CommerceAlexis Sanchez50% (2)

- Manuel de Creation D'entreprise L2Document33 pagesManuel de Creation D'entreprise L2abdoulayebechirmahamat8Pas encore d'évaluation

- الإجراءات المكيفة كآلية لتبسيط إجراءات إبرام صفقات الطلب العمومي.Document41 pagesالإجراءات المكيفة كآلية لتبسيط إجراءات إبرام صفقات الطلب العمومي.Assil gheribPas encore d'évaluation

- Introduction GeneraleDocument2 pagesIntroduction GeneraleAbel SiluéPas encore d'évaluation

- atzzzDocument17 pagesatzzzfulgence badianePas encore d'évaluation

- Appel À Candidature Jeunes Entrepreneurs.2020 PDFDocument3 pagesAppel À Candidature Jeunes Entrepreneurs.2020 PDFEugene kishPas encore d'évaluation

- 2022 05 BP MaiDocument1 page2022 05 BP MaiNyNie Delapierre100% (1)

- IHEM Cours de Gestion de La Plate-Forme Portuaire, Terrestre Et Aérienne 2Document40 pagesIHEM Cours de Gestion de La Plate-Forme Portuaire, Terrestre Et Aérienne 2moundoungawyss29Pas encore d'évaluation

- LSA - Focus N°7 - 07 - JuilletDocument14 pagesLSA - Focus N°7 - 07 - JuilletYves PugetPas encore d'évaluation

- Site Onssa Liste Etb Traitement PP Agrees 25 03 21Document22 pagesSite Onssa Liste Etb Traitement PP Agrees 25 03 21gokew88096Pas encore d'évaluation

- TDR AFD EIES 2019 031Document10 pagesTDR AFD EIES 2019 0310federationPas encore d'évaluation

- QCM3Document3 pagesQCM3MAHJOUBI EmnaPas encore d'évaluation

- MODELE SOUS TRAITANCEDocument9 pagesMODELE SOUS TRAITANCEComptabilite FPEPas encore d'évaluation

- Bonus 4: Rationnement Du Crédit Dans Le Modèle de Stiglitz Et Weiss (1981)Document3 pagesBonus 4: Rationnement Du Crédit Dans Le Modèle de Stiglitz Et Weiss (1981)Lambert Sagno100% (1)