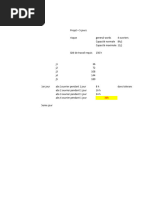

Cas Conflits Actionnaires-Créanciers p139 - PDF Cours Rappels Klym

Cas Conflits Actionnaires-Créanciers p139 - PDF Cours Rappels Klym

Télécharger au format xlsx, pdf ou txt

Vous aimerez peut-être aussi

- Exercices Corrigés - Les AnnuitésDocument4 pagesExercices Corrigés - Les Annuitésloubna.hoummani86% (7)

- CHAP2 Critères D'évaluation en Avenir CertainDocument20 pagesCHAP2 Critères D'évaluation en Avenir CertainYoussef Ben Fekih Ahmed100% (1)

- Pfe Les Déterminants de La Décision de L'octroi de Crédit Aux Entreprises PDFDocument100 pagesPfe Les Déterminants de La Décision de L'octroi de Crédit Aux Entreprises PDFprofesseur100% (1)

- Invest Incertitude Et RisqueDocument3 pagesInvest Incertitude Et RisqueIlham ZairPas encore d'évaluation

- Série 2 (Choix D'invt en Avenir Incertain)Document4 pagesSérie 2 (Choix D'invt en Avenir Incertain)NoureddineLahouel100% (2)

- Finance 2017Document4 pagesFinance 2017Djalal ChemmarPas encore d'évaluation

- Master ACGSI - FSJES Casa - Partie 1 Dé Cision D'investissementDocument64 pagesMaster ACGSI - FSJES Casa - Partie 1 Dé Cision D'investissementskybeatrex20Pas encore d'évaluation

- Chapitre III - Critères de Selection Des Projets D'investissementsDocument37 pagesChapitre III - Critères de Selection Des Projets D'investissementsaissatoumkbPas encore d'évaluation

- Serie 2Document5 pagesSerie 2amine dabbabiPas encore d'évaluation

- Choix Dinvestissement en Avenir AleatoirDocument9 pagesChoix Dinvestissement en Avenir Aleatoirbellekelly890Pas encore d'évaluation

- 2016 2017 S5Document2 pages2016 2017 S5abderrazzak BddPas encore d'évaluation

- Les Méthodes Probabilistes Dans Le Choix Des InvestissementsDocument4 pagesLes Méthodes Probabilistes Dans Le Choix Des InvestissementsAlex NicelovPas encore d'évaluation

- TD 2 Décisions FinancièresDocument3 pagesTD 2 Décisions Financièresselmi ghada0% (1)

- Octobre 2017 HEC Corrige FrancaisDocument10 pagesOctobre 2017 HEC Corrige FrancaisOumar BaPas encore d'évaluation

- TD Choix D'invt en Avenir IncertainDocument14 pagesTD Choix D'invt en Avenir IncertainNoureddineLahouelPas encore d'évaluation

- Suite TD FinanceDocument1 pageSuite TD Financesallehmohamed49Pas encore d'évaluation

- UVT-M1-S2- Cas VinciDocument4 pagesUVT-M1-S2- Cas VincisihemPas encore d'évaluation

- La Valeur Actuelle NetteDocument2 pagesLa Valeur Actuelle Netteak.hachemi.isetgPas encore d'évaluation

- RAPPEL Les Etats FinanciersDocument9 pagesRAPPEL Les Etats FinanciersÆschylús LorcánPas encore d'évaluation

- Chapitre 2 Incertitude Slides 1Document50 pagesChapitre 2 Incertitude Slides 1nourhenePas encore d'évaluation

- VANDocument26 pagesVANMohamed Anouar FarsiPas encore d'évaluation

- Choix Des Investissement Et de FinancementDocument15 pagesChoix Des Investissement Et de FinancementSadek ElbousairiPas encore d'évaluation

- Cost of CapitalDocument19 pagesCost of CapitalMarine CazorlaPas encore d'évaluation

- 12 - RAG 1 - Les Critères de Sélection Des ProjetsDocument10 pages12 - RAG 1 - Les Critères de Sélection Des ProjetsALIXPas encore d'évaluation

- gestion du portefeuille, approche de MARKOWITZDocument26 pagesgestion du portefeuille, approche de MARKOWITZMohammed EL GAZIPas encore d'évaluation

- Adjusted Present Value Et Investissement p114 - PDF Cours Rappel KlymDocument4 pagesAdjusted Present Value Et Investissement p114 - PDF Cours Rappel Klymwhitewalls.cloudPas encore d'évaluation

- TRAVAUX DIRIGES DECISIONS FINANCIERES Cours1Document5 pagesTRAVAUX DIRIGES DECISIONS FINANCIERES Cours1Alex NicelovPas encore d'évaluation

- Chapitre 3 La Fonction D'investissementDocument4 pagesChapitre 3 La Fonction D'investissementNoureddineLahouel100% (1)

- Serie 2 CNFCPP NOV 2022Document2 pagesSerie 2 CNFCPP NOV 2022Fawzi Mbarek MbarekPas encore d'évaluation

- Chapitre IIDocument22 pagesChapitre IIMourad SelliniPas encore d'évaluation

- VanDocument24 pagesVanMohamed Anouar FarsiPas encore d'évaluation

- Chapitre 2 Evaluation Des Projets en Avenir CertainDocument8 pagesChapitre 2 Evaluation Des Projets en Avenir CertainGottlieb DoumbePas encore d'évaluation

- Corrigé 2016 2017Document3 pagesCorrigé 2016 2017abderrazzak BddPas encore d'évaluation

- Invest Et Financement MAE 2023 Séance 1Document33 pagesInvest Et Financement MAE 2023 Séance 1redjhon458Pas encore d'évaluation

- Série 1 DF 2020Document5 pagesSérie 1 DF 2020rouaaPas encore d'évaluation

- Les Retraitements Du Bilan FonctionnelDocument7 pagesLes Retraitements Du Bilan Fonctionnelbenaliaya371Pas encore d'évaluation

- Cours Analyse FinanciereDocument38 pagesCours Analyse FinanciereAya SdouqiPas encore d'évaluation

- Finance 2023 Corrigé-MFDocument3 pagesFinance 2023 Corrigé-MFzbidi seifeddinePas encore d'évaluation

- SERIE 2 Marchés Financiers Et Évaluation Des ActifsDocument3 pagesSERIE 2 Marchés Financiers Et Évaluation Des ActifssihemPas encore d'évaluation

- Décisions D'investissement 2024 ÉtudiantsDocument73 pagesDécisions D'investissement 2024 Étudiantsj5c7jf5sm7Pas encore d'évaluation

- Série 2 Décisions F 2024Document6 pagesSérie 2 Décisions F 2024selmisafa198Pas encore d'évaluation

- Ch3. L'investissementDocument6 pagesCh3. L'investissementFiras KACHROUDIPas encore d'évaluation

- Révision Cours 2 FinanceDocument30 pagesRévision Cours 2 FinanceAli SamaPas encore d'évaluation

- Bs Et CorporateDocument2 pagesBs Et CorporateWala Ben HamoudaPas encore d'évaluation

- Theorie FinanciereDocument30 pagesTheorie FinanciereAmi HassanPas encore d'évaluation

- Prise en Compte Du Risque 2019Document29 pagesPrise en Compte Du Risque 2019DAWAMOU CHOUKRY TRADINGPas encore d'évaluation

- Gestion de Portefeuilles - CoursDocument48 pagesGestion de Portefeuilles - CoursDr Yessoufou A RamanouPas encore d'évaluation

- Corrigé Finance Assurance 2016Document4 pagesCorrigé Finance Assurance 2016Imene MehaPas encore d'évaluation

- ANALYSE ECONOMIQUE DES PROJETS. DR MWEMADocument56 pagesANALYSE ECONOMIQUE DES PROJETS. DR MWEMAolivierPas encore d'évaluation

- Corriges Cas 4-5 Eval EntrepDocument28 pagesCorriges Cas 4-5 Eval EntrepSoukainaPas encore d'évaluation

- Cout Fonds Propres PDFDocument51 pagesCout Fonds Propres PDFKhadijaPas encore d'évaluation

- Choix D'investissement en Avenir RisquéDocument11 pagesChoix D'investissement en Avenir RisquéKardous MarwaPas encore d'évaluation

- Budgets Et Tableau de Bord Budget D'Investissement: MR Mouzoun Zakarya 2019/2020Document60 pagesBudgets Et Tableau de Bord Budget D'Investissement: MR Mouzoun Zakarya 2019/2020fatimaPas encore d'évaluation

- Application CH 2 22-23Document3 pagesApplication CH 2 22-23rihem ben dhiabPas encore d'évaluation

- Note4 P.W Khoufi 3 EscDocument14 pagesNote4 P.W Khoufi 3 EscSalmaElPas encore d'évaluation

- Cours Investissement en Avenir Probabiliste1Document11 pagesCours Investissement en Avenir Probabiliste1fridaamilebuPas encore d'évaluation

- CoursDocument11 pagesCoursUlrich AssiPas encore d'évaluation

- Cré Ation D'entreprise - Chapitre 4Document7 pagesCré Ation D'entreprise - Chapitre 4Sàmàh TssPas encore d'évaluation

- CH 6 - Rentabilité Des Investissements-AllégéDocument25 pagesCH 6 - Rentabilité Des Investissements-AllégéMahamadoun TourePas encore d'évaluation

- Serie de TD #2 - LES FONCTIONS D'UTILITEDocument3 pagesSerie de TD #2 - LES FONCTIONS D'UTILITERim Ben SassiPas encore d'évaluation

- Nouveau Document Microsoft Office WordDocument11 pagesNouveau Document Microsoft Office WordQuentin RuidePas encore d'évaluation

- Notation Financiére 1Document22 pagesNotation Financiére 1fatimaPas encore d'évaluation

- Anirefv 027Document20 pagesAnirefv 027mefPas encore d'évaluation

- Cours Question Monetaire UnikisDocument76 pagesCours Question Monetaire UnikisDan KayembePas encore d'évaluation

- Demande deDocument2 pagesDemande devungoc446Pas encore d'évaluation

- Rapp ExpoDocument16 pagesRapp Expoam ahPas encore d'évaluation

- 1478163Document3 pages1478163Tamera BlatomenPas encore d'évaluation

- Travaux Diriges de Comptabilite Analytique 2024-2025Document12 pagesTravaux Diriges de Comptabilite Analytique 2024-2025rwk9cnj8xsPas encore d'évaluation

- TD 4: Les Int Er Ets Simples Et Compos Es: M. BassourDocument1 pageTD 4: Les Int Er Ets Simples Et Compos Es: M. BassourHeros KxgePas encore d'évaluation

- Evolution Jurisprudentielle de La Notion de Cessation Des PaiementsDocument22 pagesEvolution Jurisprudentielle de La Notion de Cessation Des PaiementsElmostafa Zakaria HamdouchePas encore d'évaluation

- Série N4 1Document7 pagesSérie N4 1AMROU LASMARPas encore d'évaluation

- CAGE ElevesDocument53 pagesCAGE ElevesHermicus JuliusPas encore d'évaluation

- Mme BENSGHIR Specificites Des Produits BancaireDocument50 pagesMme BENSGHIR Specificites Des Produits BancaireSoftware الهواتفPas encore d'évaluation

- Di Di223206Document2 pagesDi Di223206Michel100% (1)

- Mémoire MME 2016-2017 - Jillian QUEYROIXDocument77 pagesMémoire MME 2016-2017 - Jillian QUEYROIXJillian Queyroix-RégnierPas encore d'évaluation

- Preuve de Virement Bancaire PDF - Recherche GoogleDocument1 pagePreuve de Virement Bancaire PDF - Recherche GoogledurfondsirosPas encore d'évaluation

- Marchés Internationaux Des Capitaux - Groupe 3 - M2IB1Document30 pagesMarchés Internationaux Des Capitaux - Groupe 3 - M2IB1Nomena RajaonahPas encore d'évaluation

- Bilan Fonctionnel Et Financier 2023Document20 pagesBilan Fonctionnel Et Financier 2023ZBPas encore d'évaluation

- Finance 2005Document418 pagesFinance 2005Tantely RASOLONJATOVO0% (1)

- Mesure de LiquditeDocument15 pagesMesure de LiquditeyounesPas encore d'évaluation

- Chapitre 3 Cout de Capital Et TD Mme KlaiDocument11 pagesChapitre 3 Cout de Capital Et TD Mme KlaiD IMPas encore d'évaluation

- Releve_compte_30_09_2024-1734455240770 2Document5 pagesReleve_compte_30_09_2024-1734455240770 2jagjagfabien22100Pas encore d'évaluation

- Normes IFRSDocument89 pagesNormes IFRSAbdramane zongoPas encore d'évaluation

- Cas de SynthèseDocument2 pagesCas de Synthèsechaymaemesrar76Pas encore d'évaluation

- Releve - Août 2023Document1 pageReleve - Août 2023Elzamyle SaidPas encore d'évaluation

- Le Contrôle de Gestion Source de Performance Financière de L'entrepriseDocument107 pagesLe Contrôle de Gestion Source de Performance Financière de L'entreprisemrzPas encore d'évaluation

- PFE. Labreg Cynda - FINALDocument72 pagesPFE. Labreg Cynda - FINALSafa mosbehPas encore d'évaluation

- TD Avant Inconv Formes FiDocument1 pageTD Avant Inconv Formes FiMayana DiopPas encore d'évaluation