Téléchargez comme PDF, TXT ou lisez en ligne sur Scribd

Télécharger au format pdf ou txt

Vous êtes sur la page 1/ 6

L2 EG-Gestion - Comptabilité de gestion M.

Hautefeuille

CHAPITRE 3 - LES COÛTS PARTIELS

Les calculs effectués en coûts complets sont rarement suffisants pour prendre certaines décisions de gestion (abandon de produit, modification des prix...) du fait de : - la prise en compte de charges indirectes : leur imputation aux coûts de revient s'effectue selon des modalités plus ou moins arbitraires ; - la prise en compte de charges fixes : la décision d'abandonner une activité aura pour effet de modifier la répartition d'une partie de ces charges entre les activités restantes, affectant ainsi leur profitabilité.

Ainsi, dans certains cas il est nécessaire de recourir à des méthodes de calcul de coûts partiels qui n'intègrent qu'une part bien définie des charges totales, plutôt que de calculer des coûts complets.

I. LE COÛT VARIABLE

Exemple 1 : une entreprise a vendu 100.000 unités d’un produit à 5 € pièce. Les charges variables sont de 3 € par unité. Les charges fixes s’élèvent à 150.000 €. Quelle est la MSCV ? Le résultat ? MSCV = (5 – 3) * 100 000 = 200 000 Résultat = MSCV – CF = 200 000 – 150 000= 50 000 Quel est le SR ? TMSCV = MSCV/ CA = 200 000/ 500 000 = 0.40 40% SR = CF / TMSCV = 150 000/ 0.40 = 375 000 €

Ou SR en quantités = CF/ MSCVu = 150000/ (5-3) = 75000 unités de produit SR en valeur = 75000 * Prix de vente = 75000 * 5 = 375 000€

Exemple 1 (suite) : quel est le point mort ?

Point mort =( 375000/ 500 000) * 360 = 270 jours ( 9 mois) Date = 1/10/ N

Exemple 1 (suite) : quelle est la marge de sécurité ?

MS = CA- SR = 500000- 375 000 = 125 000€

Exemple 1 (suite) : quel est l’indice de sécurité ? IS = 125000/500000 = 0.25 ( 25%)

5. Le levier opérationnel

Exemple 2 : L’entreprise Méot est en phase de développement. Son chiffre d’affaires annuel est actuellement de 20 millions d’euros. Il est prévu de l’augmenter de 20 % l’an prochain (année N+1). En N+2, l’augmentation sera encore de 15% par rapport au chiffre d’affaires de N+1. On constate pour l’année N que les charges totalisent 18 millions d’euros dont 8 millions de charges variables. 1. Quel est le bénéfice prévisible en N+1 et en N+2 ? 2. Quel est le levier opérationnel en N+1 et N+2 ?

Chapitre 3 Support de cours & exercices 2020-21 Page 1 sur 6

L2 EG-Gestion - Comptabilité de gestion M. Hautefeuille

1- N ( en millions) N+1 N+2 CA 20 24 27.6 (2) CV 8 9.6 (1) 11.04 (3 ) CF 10 10 10 Résultat 2 4.4 6.56

(1) 8*1.2 (2) 24* 1.15=27.6 (3) 9.6 * 1.15

2- Levier opérationnel en N+1 = ∆R/R

∆CA/CA Levier opérationnel en N+1 = 2.4/ 2 = 6 4 /20 Ou Levier opérationnel en N+1 = MSCV / R = ( 20 – 8 ) / 2 = 6 ( hypothèses : CF constantes / TMSCV constant entre N et N+1)

Levier opérationnel en N+2 = 2.16 / 4.4 = 3.27

3.6 /24

Ou levier opérationnel en N+2 = MSCV / R = 14.4 / 4.4 = 3.27

II. LES AUTRES METHODES DE CALCUL DE COÛTS PARTIELS

A. La méthode du coût spécifique

Exemple 3 : direct costing et direct costing évolué

Une société est spécialisée dans la fabrication et la vente de trois articles A, B et C. Une étude de coûts de revient, pour la période de référence, donne les résultats suivants :

Produits Total A B C Quantités vendues NS 400 200 600 Chiffre d’affaires 2.000.000 800.000 360.000 840.000 Coût de revient des produits vendus 1.970.000 802.000 484.400 683.600 Résultat analytique 30.000 - 2.000 - 124.400 156.400 Les dirigeants s’interrogent sur la rentabilité de leurs produits et sur la suppression éventuelle des produits déficitaires. Avant de supprimer les produits A et B, les dirigeants veulent analyser plus finement le résultat de chaque produit. L’étude plus précise des conditions d’exploitation met en évidence que certaines charges sont proportionnelles aux quantités.

Produits Total A B C Charges variables unitaires 1.250 1.200 400

Chapitre 3 Support de cours & exercices 2020-21 Page 2 sur 6

L2 EG-Gestion - Comptabilité de gestion M. Hautefeuille

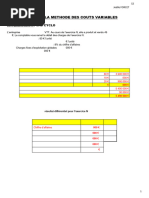

1. Présentez le tableau d’analyse mettant en évidence la marge sur coût variable de chaque produit. Que peut-on dire ?

Compte de résultat différentiel : direct costing

A B C Total Chiffre d’affaires 800 000 360 000 840 000 2 000 000 Charges variables 500 000 240 000 240 000 980 000

Les MSCV des articles A et B sont positives : la production de ces 2 articles contribuent à couvrir une partie des charges fixes et , compte tenu de ces informations, il faut éviter d’arrêter la production de ces produits .

Suite à ces résultats, les dirigeants décident de poursuivre l’analyse des charges fixes. Une étude leur permet de connaître le montant des charges fixes propres à chaque produit.

Produits Total A B C Charges de structure spécifiques 410.000 70.000 140.000 200.000

2. Présentez le tableau d’analyse du direct costing évolué. Quels seraient les produits à supprimer ?

Compte de résultat différentiel : direct costing évolué ( méthode du coût spécifique)

A B C Total Chiffre d’affaires 800 000 360 000 840 000 2 000 000 Charges variables 500 000 240 000 240 000 980 000

La marge sur coût spécifique de l’article A est positive alors que celle de l’article B est négative : les dirigeants doivent conserver la production de l’article A. Pour l’article B , l’entreprise doit soit arrêter cette production soit réduire les coûts et/ou augmenter le prix de vente .

Chapitre 3 Support de cours & exercices 2020-21 Page 3 sur 6

L2 EG-Gestion - Comptabilité de gestion M. Hautefeuille

B. Le coût marginal Exemple 4 : Une entreprise travaille à 80 % de sa capacité. La structure des coûts est la suivante, pour la production de 8.000 produits : - coûts variables unitaires : 1.000 € ; - coûts de structure : 800.000 €. 1. Un nouveau client se présente pour une commande de 1.000 produits réalisés dans des conditions normales. Il accepte de payer chaque produit au tarif de 1250 €. Un tel prix est-il acceptable ? La capacité de production est de 10000 produits (8000= 0.8 * capacité de production) L’entreprise peut fabriquer 1000 produits supplémentaires sans modifier son outil de production ( les charges de structure sont inchangées) Coût marginal d’un produit = CVu = 1000€ Le prix de 1250€ est acceptable car il est nettement supérieur au coût marginal.

L’entreprise peut accepter ce prix de 1250€

Un nouveau marché apparaît d’une capacité de 5.000 produits. Pour répondre à cette demande, il faudrait faire subir à chacun des produits un traitement spécifique qui ferait croître les coûts variables unitaires de 10 %. Par ailleurs, la direction chiffre à 120.000 € les charges fixes supplémentaires.

3. A quel prix doit-elle écouler ces 5000 produits ?

La capacité de l’entreprise est insuffisante pour réaliser 5000 produits supplémentaires. Les charges fixes vont augmenter de 120 000€ Coût marginal = Charges variables + Charges fixes supplémentaires réparties sur les 5000 produits supplémentaires. Coût marginal unitaire = CVu + CF supplémentaires / 5000 = [1000+ 0.10*1000 ] + 120000/5000 = 1100 + 24 = 1124€ Le prix minimum est donc de 1124€

III. L’IMPUTATION RATIONNELLE DES CHARGES DE STRUCTURE

Chapitre 3 Support de cours & exercices 2020-21 Page 4 sur 6

L2 EG-Gestion - Comptabilité de gestion M. Hautefeuille

Exemple 5 : imputation rationnelle des charges fixes

La société Mélusine est une PME située dans le Poitou. Elle est spécialisée dans le montage de compresseurs et le négoce d'accessoires d'air comprimé (outils) vendus en l'état. L'analyse des charges de juin N+1 relatives à ce compresseur fait apparaître : - les charges de production : variables unitaires : 720 € ; fixes mensuelles : 6.000 €. - les autres charges (hors production) du mois : 9.000 € dont 3.000 € de charges fixes.

L'activité normale et programmée correspond à une fabrication et à une vente de 60 compresseurs 125 006 par mois. En juin, la production a été de 40 compresseurs ; 35 d'entre eux ont été vendus au prix unitaire (HT) de 1 200 € et le stock au 30 juin est de 5 compresseurs.

1. Calculer le coût de production d'un compresseur référence 125 006 fabriqué en juin N+1 : sans imputation rationnelle, puis avec imputation rationnelle. Activité normale = 60 Activité réelle = 40 Coefficient d'imputation des charges fixes = 2/3

Coût de production du compresseur 1250006 en Juin N+1

Activité réelle Sans IRCF Avec IRCF Coût variable 28800 28800 Coût Fixe 6000 4000 Coût de production 34800 32800 Coût de production unitaire 870 820

2. Présenter, pour juin N+1, les deux comptes de résultat de comptabilité générale, réduits aux compresseurs 125 006, correspondant à ces deux valorisations possibles de la production (sans et avec imputation rationnelle).

Compte de résultat juin N+1 sans imputation rationnelle

Charges Produits Charges variables de production 28800 Production vendue 42000 Charges fixes de production 6000 Production stockée 4350 Autres charges 9000 Total charges 43800 Résultat 2550 TOTAL 46350 TOTAL 46350

Production stockée = SF - SI (au coût de production)

SF = 5 compresseurs, SI = 0 Coût de production d'un compresseur = 870

Chapitre 3 Support de cours & exercices 2020-21 Page 5 sur 6

L2 EG-Gestion - Comptabilité de gestion M. Hautefeuille

Compte de résultat juin N+1 avec imputation rationnelle

Charges Produits Charges variables 28800 Production vendue 42000 Charges fixes 6000 Production stockée 4100 Autres charges 9000 Total charges 43800 Résultat 2300 TOTAL 46100 TOTAL 46100

Coût de production d'un compresseur 820

3. En vous limitant aux seules charges de production (et au compresseur 125 006), calculer le coût de sous-activité du mois et le répartir entre la production vendue et la production stockée.

Coût sous-activité = 6 000 - (6 000 x 2/3) = 2 000 soit 50 euros par produit (2000/40)

Production vendue Production stockée

35 compresseurs x 50 = 1750 5 compresseurs x 50 250 soit la différence entre les 2 résultats = 2550 - 2300

4. De manière générale, laquelle des deux présentations du compte de résultat proposées en question 2 devrait être adoptée en comptabilité générale et pourquoi ? La 2ème présentation du résultat devrait être adoptée car elle représente plus la réalité : l’entreprise réalise des économies de consommation de charges fixes liées à la non utilisation de certaines machines et/ou une utilisation moins importante de certaines machine

Chapitre 3 Support de cours & exercices 2020-21 Page 6 sur 6