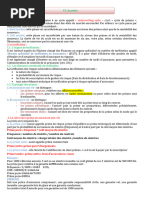

Cas Pratiques Auto (Tarification)

Cas Pratiques Auto (Tarification)

Télécharger au format pdf ou txt

Vous aimerez peut-être aussi

- Projet TransportDocument6 pagesProjet TransportEudes Salvy Assoumou100% (10)

- Exercices Gestion Des Stocks CorrigésDocument4 pagesExercices Gestion Des Stocks Corrigésٱلفتاة ٱلمشاغبة100% (3)

- Methodologie de Recherche Rollet AnneDocument19 pagesMethodologie de Recherche Rollet AnnehjhihvjPas encore d'évaluation

- Etude Technico-EconomiqueDocument28 pagesEtude Technico-EconomiqueBAKIRI100% (3)

- 5 TarificationDocument12 pages5 TarificationMömö Jr Døllavelli100% (3)

- Guide Des Services Moto l8926Document13 pagesGuide Des Services Moto l8926Didier DubusPas encore d'évaluation

- Takaful ZurichDocument3 pagesTakaful ZurichLukman HakimPas encore d'évaluation

- Agence Assurance (Automobile)Document24 pagesAgence Assurance (Automobile)SamiBelhadjPas encore d'évaluation

- CONTRAT MOTOS ET MAXI SCOOTERS 125cc A 1200ccDocument3 pagesCONTRAT MOTOS ET MAXI SCOOTERS 125cc A 1200ccAlex BokamPas encore d'évaluation

- Conditions ParticulieresDocument4 pagesConditions ParticulieresNgamileGamboulPas encore d'évaluation

- Microsoft Word - Chapitre 3 Et 4Document23 pagesMicrosoft Word - Chapitre 3 Et 4fofanalassine769Pas encore d'évaluation

- Devis AutoDocument4 pagesDevis Autolaurent.hippolythePas encore d'évaluation

- Conditions Particu Lie Res AutoDocument4 pagesConditions Particu Lie Res AutodfhfhPas encore d'évaluation

- La Prime (Modifie)Document2 pagesLa Prime (Modifie)hervegaelmutebaPas encore d'évaluation

- Document EbDocument7 pagesDocument EbKemal Dagli100% (1)

- AutoDocument32 pagesAutohalimPas encore d'évaluation

- Macif Souscription Macif Auto Nissan Juke Cr-197-YwDocument7 pagesMacif Souscription Macif Auto Nissan Juke Cr-197-Ywgeoffrey.cousinPas encore d'évaluation

- OffreDocument4 pagesOffreJonathan HGPas encore d'évaluation

- Aussurance FranceDocument2 pagesAussurance FrancePhillipePas encore d'évaluation

- CMPCDocument38 pagesCMPCKhadija HabibPas encore d'évaluation

- Document PDFDocument2 pagesDocument PDFThomasJolyPas encore d'évaluation

- Contrat de Gestion MotoDocument11 pagesContrat de Gestion MotoFall Yoman Jean ClaudePas encore d'évaluation

- Support de Calcul IrtsDocument3 pagesSupport de Calcul Irtskalu OBIKEPas encore d'évaluation

- Votre Devis Assurance Auto/MotoDocument12 pagesVotre Devis Assurance Auto/Motomakhloufi-manelPas encore d'évaluation

- Assurance Voiture Antony HuberDocument3 pagesAssurance Voiture Antony Huberantonyhubert18Pas encore d'évaluation

- Garantie Commerciale Toyota Occasions Plus EssentiellesDocument8 pagesGarantie Commerciale Toyota Occasions Plus EssentiellesJEAN-LAURENT BONNAFFEPas encore d'évaluation

- Merged PDF F0152gca 20210802 180832564Document6 pagesMerged PDF F0152gca 20210802 180832564boisolivierPas encore d'évaluation

- Devis Auto 2Document3 pagesDevis Auto 2idriss.mayouPas encore d'évaluation

- Bordpr 0007Document4 pagesBordpr 0007Mohamed KedjounPas encore d'évaluation

- Solutions Du Test de Comptabilité Pour Le Poste de Chef ComptableDocument4 pagesSolutions Du Test de Comptabilité Pour Le Poste de Chef Comptableemmanuelacket071100% (2)

- DM Fiscalité NUPERT CindyDocument4 pagesDM Fiscalité NUPERT Cindycindy.nupertPas encore d'évaluation

- Contrat Scooter MacifDocument6 pagesContrat Scooter MacifborgoceanePas encore d'évaluation

- Exercice SDocument5 pagesExercice Ssimo abPas encore d'évaluation

- PAX60-22-Formulaire de Demande de Devis Auto-Métropole - 19!09!23 - CopieDocument2 pagesPAX60-22-Formulaire de Demande de Devis Auto-Métropole - 19!09!23 - CopieMounir MeknessiPas encore d'évaluation

- Conditions Particulieres Collection - 18009297705 - Pièce Contractuelle AutoDocument4 pagesConditions Particulieres Collection - 18009297705 - Pièce Contractuelle Autobrandicourt.vPas encore d'évaluation

- Proposition de Contrat DADocument11 pagesProposition de Contrat DArouchdiPas encore d'évaluation

- Solutions Du Test 2Document5 pagesSolutions Du Test 2emmanuelacket071Pas encore d'évaluation

- AUTO1Document5 pagesAUTO1Chacha HPas encore d'évaluation

- Preuve D'assurance-UnlockedDocument2 pagesPreuve D'assurance-Unlockedlafrite251Pas encore d'évaluation

- Devis Tiers + (1) AllianceDocument6 pagesDevis Tiers + (1) Alliance2mrz68zknkPas encore d'évaluation

- Etude TechnicoDocument30 pagesEtude TechnicoMalek BoufettaPas encore d'évaluation

- Inbound 1793527704119129291Document6 pagesInbound 1793527704119129291Maxime TallonPas encore d'évaluation

- Conditions Personnelles, Fiche D'intermédiation, Mandat SEPADocument8 pagesConditions Personnelles, Fiche D'intermédiation, Mandat SEPAAngel DidierPas encore d'évaluation

- Conditions Personnelles, Fiche D'intermédiation, Mandat SEPADocument8 pagesConditions Personnelles, Fiche D'intermédiation, Mandat SEPAstf3959Pas encore d'évaluation

- Quizz Groupe 1Document6 pagesQuizz Groupe 1charlene.jds03Pas encore d'évaluation

- Police (432876)Document6 pagesPolice (432876)cz6brycp5dPas encore d'évaluation

- Conditions Générales Carnet de GarantieDocument20 pagesConditions Générales Carnet de Garantiequ4rksPas encore d'évaluation

- Forfait Seat 2021Document90 pagesForfait Seat 2021jl mPas encore d'évaluation

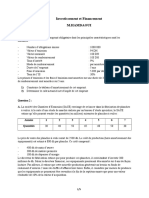

- Emprunts ObligatairesDocument51 pagesEmprunts ObligatairesHassnae MessrarPas encore d'évaluation

- TD Investissement Et Financement IsstmaddDocument2 pagesTD Investissement Et Financement IsstmaddDiderot SokengPas encore d'évaluation

- H:Run&Rhxu0Dudlv: Signature GH ( 2Document1 pageH:Run&Rhxu0Dudlv: Signature GH ( 2assurancezegoPas encore d'évaluation

- SERIE VI CORRIGEE 2 Gestion FinDocument76 pagesSERIE VI CORRIGEE 2 Gestion Finmani.adnanePas encore d'évaluation

- Gestion Des Investissements - Cas CorrigesDocument19 pagesGestion Des Investissements - Cas CorrigesTopina RahimPas encore d'évaluation

- Police AXA 2Document7 pagesPolice AXA 2albancourvillePas encore d'évaluation

- Avis de Renouvellement Pacifica 12-2021Document26 pagesAvis de Renouvellement Pacifica 12-2021Pablo SchinkePas encore d'évaluation

- Le Regime Fiscale de 'Assurance Et Le Traitement ComptableDocument4 pagesLe Regime Fiscale de 'Assurance Et Le Traitement ComptableEmna ChtourouPas encore d'évaluation

- Corrige Des Exercices SF 2024Document10 pagesCorrige Des Exercices SF 2024Assma ZarwalPas encore d'évaluation

- OffreDocument5 pagesOffreWSPF World Security Protect FrancePas encore d'évaluation

- 20181126-Avis D'echeance 1Document3 pages20181126-Avis D'echeance 1BenjaminPas encore d'évaluation

- La gestion des sinistres « Automobile »: Accidents, IRSA, corporels, accueil en situation sinistresD'EverandLa gestion des sinistres « Automobile »: Accidents, IRSA, corporels, accueil en situation sinistresPas encore d'évaluation

- Assurance - Banque - Gestion de patrimoine - Tome 1b: 6 cas de management stratégique - corrigésD'EverandAssurance - Banque - Gestion de patrimoine - Tome 1b: 6 cas de management stratégique - corrigésPas encore d'évaluation

- Ecole Spécialisé Des Déclarant en Douane de Logistique Et Du TransportDocument12 pagesEcole Spécialisé Des Déclarant en Douane de Logistique Et Du TransportBenachir TnaibiPas encore d'évaluation

- Stock IfrsDocument23 pagesStock IfrsŽahra Ňah IdPas encore d'évaluation

- Partie 4, CGDocument15 pagesPartie 4, CGMarwane ZeffatPas encore d'évaluation

- IAS 2 StocksDocument12 pagesIAS 2 StocksIdriss Jerfel100% (1)

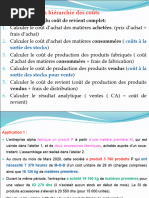

- Comptabilité Analytique Cas de Synthèse Avec Corrigé - Coûts CompletsDocument12 pagesComptabilité Analytique Cas de Synthèse Avec Corrigé - Coûts CompletsBilal AminePas encore d'évaluation

- Gestionnaire LogistiqueDocument2 pagesGestionnaire Logistiqueapi-743022922Pas encore d'évaluation

- TDM DuretDocument13 pagesTDM DuretNassima BendjeddouPas encore d'évaluation

- Cour Chaine LogistiqueDocument114 pagesCour Chaine Logistiqueblack menPas encore d'évaluation

- Chapitre III CAEDocument6 pagesChapitre III CAEYehya NejjariPas encore d'évaluation

- Carte VerteDocument2 pagesCarte Vertetobii rdsPas encore d'évaluation

- La Gestion Bubgétaire Des ApprovisionnementsDocument15 pagesLa Gestion Bubgétaire Des ApprovisionnementsNicolas FAYEPas encore d'évaluation

- Le Pilotage Des Flux Dans La Chaine LogistiqueDocument34 pagesLe Pilotage Des Flux Dans La Chaine LogistiqueMariem TrojettePas encore d'évaluation

- Plaquette VSMDocument2 pagesPlaquette VSMAhmed Charradi100% (2)

- C1 - Lean 1Document79 pagesC1 - Lean 1Arthur DupontPas encore d'évaluation

- Comprendre La Gestion EtDocument9 pagesComprendre La Gestion EtEmile Leger AneguePas encore d'évaluation

- SCM FinalDocument25 pagesSCM Finalmedpro97Pas encore d'évaluation

- مساهمة النقل متعدد الوسائط في تطوير التجارة العربية البينيةDocument10 pagesمساهمة النقل متعدد الوسائط في تطوير التجارة العربية البينيةsidahmedbensitouah35Pas encore d'évaluation

- Plan de CommercialisationDocument24 pagesPlan de CommercialisationBangaly Diakhaby100% (3)

- 21 2020 Deg HMDDocument3 pages21 2020 Deg HMDRa BahPas encore d'évaluation

- Gestion de Distribution - 2019Document58 pagesGestion de Distribution - 2019Àïćhâ ÊlPas encore d'évaluation

- Mémoire de Stage ENSI 2019Document84 pagesMémoire de Stage ENSI 2019Mohamed Elghazi100% (1)

- Cours GestProd28Mars16v1Document119 pagesCours GestProd28Mars16v1karimPas encore d'évaluation

- AMENI GenmarDocument70 pagesAMENI GenmarAYMEN AMIDPas encore d'évaluation

- Support Formation VSMDocument81 pagesSupport Formation VSMKhadija AkenouPas encore d'évaluation

- Chap01 - Les Fondements Du Lean 4.0Document97 pagesChap01 - Les Fondements Du Lean 4.0Oumaima Ben SaidPas encore d'évaluation

- 4A GI-GL-Logistique Globale Et Chaine de Valeur - AMELLALDocument131 pages4A GI-GL-Logistique Globale Et Chaine de Valeur - AMELLALLévitique Le GrandPas encore d'évaluation

- Gestion WMS PDFDocument8 pagesGestion WMS PDFmail4290Pas encore d'évaluation

- Mime AttachmentDocument2 pagesMime AttachmentginestePas encore d'évaluation