1.1 Apuração Do Custo Nas Empresas Industriais

1.1 Apuração Do Custo Nas Empresas Industriais

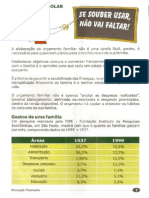

Fazer download em pdf ou txt

Você também pode gostar

- Plano de Marketing AveledaDocumento37 páginasPlano de Marketing AveledaJoana Ferreira100% (1)

- AT 3 - Sistemática Impo e ExpoDocumento5 páginasAT 3 - Sistemática Impo e ExpoDanielAinda não há avaliações

- Exercícios e Avaliações Contabilidade GerencialDocumento20 páginasExercícios e Avaliações Contabilidade GerencialHevelin Batista100% (4)

- Solução de Conflitos Jurídicos: Eduardo ZaffariDocumento16 páginasSolução de Conflitos Jurídicos: Eduardo ZaffariShayane StaidelAinda não há avaliações

- Apostila de Exercicios Contabilidade de CustosDocumento41 páginasApostila de Exercicios Contabilidade de CustosNathalia Martins100% (1)

- E-Book BPO FinanceiroDocumento31 páginasE-Book BPO FinanceiroShayane StaidelAinda não há avaliações

- Perícia Contábil I: Aline AlvesDocumento12 páginasPerícia Contábil I: Aline AlvesShayane StaidelAinda não há avaliações

- Análise de Custo: Aline Alves Dos SantosDocumento13 páginasAnálise de Custo: Aline Alves Dos SantosShayane StaidelAinda não há avaliações

- Contabilidade AnalíticaDocumento214 páginasContabilidade Analíticarita_psi100% (3)

- Classifique Os Custos 11Documento7 páginasClassifique Os Custos 11tributocontabilAinda não há avaliações

- Exercícios Custos Industriais 1 - 11Documento5 páginasExercícios Custos Industriais 1 - 11Gabriel Martini50% (2)

- Simulado 1Documento8 páginasSimulado 1zueriaminaAinda não há avaliações

- FaturaOnline PDFDocumento3 páginasFaturaOnline PDFLucas CruzAinda não há avaliações

- Livro de Investimentos - Proteste Invest PDFDocumento404 páginasLivro de Investimentos - Proteste Invest PDFRuiPatrícioAinda não há avaliações

- Custos Empresariais - Unidade 01Documento22 páginasCustos Empresariais - Unidade 01Willian OliveiraAinda não há avaliações

- Tributos e Juros Incidentes Sobre Compras e VendasDocumento46 páginasTributos e Juros Incidentes Sobre Compras e VendasLívia MirandaAinda não há avaliações

- Direcao Financeira - Arantes Rosa - 27092022Documento17 páginasDirecao Financeira - Arantes Rosa - 27092022Rosa Arantes100% (1)

- Contabilidade Tributária E Fiscal Aula 3 - Tributos Indiretos II e Outros TributosDocumento30 páginasContabilidade Tributária E Fiscal Aula 3 - Tributos Indiretos II e Outros TributosselmaAinda não há avaliações

- Aula 04 - Análise de Custos - Administração Dos EstoquesDocumento20 páginasAula 04 - Análise de Custos - Administração Dos EstoquesKleopatra D El Rey do VaboAinda não há avaliações

- Exercicios de Contabilidade de CustosDocumento5 páginasExercicios de Contabilidade de CustosSelma Da Costa100% (1)

- Tema II - Contas Da Classe ViDocumento9 páginasTema II - Contas Da Classe ViStälïn Fräncïscö WD0% (1)

- AULA 17 (1) CMVDocumento6 páginasAULA 17 (1) CMVRafael TudellaAinda não há avaliações

- Luciano Contabilidade Custos 001Documento23 páginasLuciano Contabilidade Custos 001Douglas_Brasil_6517Ainda não há avaliações

- Custos DiretosDocumento16 páginasCustos Diretosruineto14Ainda não há avaliações

- APOSTILA GESTÃO DE CUSTOS - Doc 1Documento38 páginasAPOSTILA GESTÃO DE CUSTOS - Doc 1lucassimao98Ainda não há avaliações

- Aula 6 - Imposto Sobre Produtos Industrializados (IPI)Documento5 páginasAula 6 - Imposto Sobre Produtos Industrializados (IPI)marinho2500Ainda não há avaliações

- Apostila de ExercíciosDocumento27 páginasApostila de Exercíciosdarkhacker.dhrAinda não há avaliações

- Contabilidade II Primeira Parte 73Documento100 páginasContabilidade II Primeira Parte 73andrademichellAinda não há avaliações

- Aula - 25.10 - Informações ContábeisDocumento4 páginasAula - 25.10 - Informações ContábeisVirei OtakuAinda não há avaliações

- Aula - Custeio Por AbsorçãoDocumento4 páginasAula - Custeio Por AbsorçãoJoão Lucas100% (1)

- 4 C - Exercício 3.1 - Gestão de EstoquesDocumento6 páginas4 C - Exercício 3.1 - Gestão de EstoquesGiselle FerreiraAinda não há avaliações

- Aula 1 - Custos - Conceitos BasicosDocumento5 páginasAula 1 - Custos - Conceitos BasicosDiego Fernandes do NascimentoAinda não há avaliações

- PSPEDocumento3 páginasPSPEIzabelli Temoteo50% (2)

- Deac 3090220 ATDocumento4 páginasDeac 3090220 ATliacleimaraAinda não há avaliações

- Aula PráticaDocumento6 páginasAula PráticaLourenço LangaAinda não há avaliações

- Costo IiDocumento88 páginasCosto IiYoselin Castellon GalvisAinda não há avaliações

- Caderno de ExerciciosDocumento38 páginasCaderno de ExerciciosJoão Rocha100% (1)

- Caderno de ExercíciosDocumento14 páginasCaderno de ExercíciosAnonymous 7xeT3VnjkcAinda não há avaliações

- Como Contabilizar Venda de MercadoriasDocumento3 páginasComo Contabilizar Venda de MercadoriasHélio CandidoAinda não há avaliações

- 7-Sistema de Inventário Permanente - SIPDocumento18 páginas7-Sistema de Inventário Permanente - SIPSusana BaraoAinda não há avaliações

- Ficha de Exercícios 2 - Contabilidade de Custos I PDFDocumento6 páginasFicha de Exercícios 2 - Contabilidade de Custos I PDFThiago RodriguesAinda não há avaliações

- Lista de Exercicios I - Unidade II - Contabilidade GerencialDocumento3 páginasLista de Exercicios I - Unidade II - Contabilidade GerencialGabriel Castilho100% (2)

- Aula - 10 Icms e Ipi - Pis e CofinsDocumento26 páginasAula - 10 Icms e Ipi - Pis e CofinsEllen MartinsAinda não há avaliações

- 05 Contabilidade ComercialDocumento19 páginas05 Contabilidade ComercialBárbara ZeredeAinda não há avaliações

- CAN Exercicios 2014 - 15 2semDocumento34 páginasCAN Exercicios 2014 - 15 2semMargaridaAinda não há avaliações

- Exercicio de OrçamentoDocumento8 páginasExercicio de Orçamentosantosraissa572Ainda não há avaliações

- Aula 01 - CGE - NBC TG 16 e Operações Com MercadoriasDocumento42 páginasAula 01 - CGE - NBC TG 16 e Operações Com MercadoriasBruna SilvaAinda não há avaliações

- Lista de Exercícios OPERAÇÕES COM MERCADORIASDocumento4 páginasLista de Exercícios OPERAÇÕES COM MERCADORIASAna HelenaAinda não há avaliações

- Lista de Exercícios 1 - Terminologia Básica de Custos e Custo Do Produto VendidoDocumento3 páginasLista de Exercícios 1 - Terminologia Básica de Custos e Custo Do Produto VendidoJanayna Freire100% (1)

- Texto de Apoio II - 091220Documento10 páginasTexto de Apoio II - 091220Sérgio.simangoAinda não há avaliações

- Questões Contabilidade de Custos Dos Últimos Exames de Suficiência CFC Profa AndreiaDocumento12 páginasQuestões Contabilidade de Custos Dos Últimos Exames de Suficiência CFC Profa AndreiaRicardo MarquesAinda não há avaliações

- EXERCÍCIOSDocumento13 páginasEXERCÍCIOSJosé Carlos de Souza25% (4)

- Controle Registro Contabil Apuracao e Alocacao de Custos 2 Videoaula 12Documento18 páginasControle Registro Contabil Apuracao e Alocacao de Custos 2 Videoaula 12Francisco SubtilAinda não há avaliações

- Actividad PMMDocumento4 páginasActividad PMMimkhiiz96Ainda não há avaliações

- Operações Com MercadoriasDocumento3 páginasOperações Com MercadoriasValeria BragaAinda não há avaliações

- Ponto Crítico - Empresas DiversasDocumento9 páginasPonto Crítico - Empresas DiversasFidel MaurícioAinda não há avaliações

- E - 15 - ESTOQUES - Práticas e ContabilizaçãoDocumento7 páginasE - 15 - ESTOQUES - Práticas e ContabilizaçãoneidesilvadivaAinda não há avaliações

- Apostila Analise e Gestao de Custos - Aluno-ParteIDocumento37 páginasApostila Analise e Gestao de Custos - Aluno-ParteIMarcus Villarim100% (2)

- Operações Com MercadoriasDocumento60 páginasOperações Com MercadoriasLuiz RochaAinda não há avaliações

- Exercícios Custeio Por Absorção MoodleDocumento3 páginasExercícios Custeio Por Absorção MoodleAGUIAR EMPRESAAinda não há avaliações

- Quiz ConceitualDocumento18 páginasQuiz ConceitualCicero Canuto da SilvaAinda não há avaliações

- Caderno de Exercícios - CREDocumento27 páginasCaderno de Exercícios - CREAna Vitória SoaresAinda não há avaliações

- Slides CFC de A A Z - CustosDocumento18 páginasSlides CFC de A A Z - Custosclebesonkuhin.contAinda não há avaliações

- Contabilidade Geral Para O Exame De SuficiênciaNo EverandContabilidade Geral Para O Exame De SuficiênciaAinda não há avaliações

- Tópicos Especiais Em ContabilidadeNo EverandTópicos Especiais Em ContabilidadeAinda não há avaliações

- Faça Uma Cópia Ou Baixe para Editar (Playbpo) Modelo de Apresentação ComercialDocumento17 páginasFaça Uma Cópia Ou Baixe para Editar (Playbpo) Modelo de Apresentação ComercialShayane StaidelAinda não há avaliações

- Fundamentos de Gestão de Pessoas: Fabiane Padilha Da SilvaDocumento16 páginasFundamentos de Gestão de Pessoas: Fabiane Padilha Da SilvaShayane StaidelAinda não há avaliações

- Prova de Auxiliar de ContabilidadeDocumento2 páginasProva de Auxiliar de ContabilidadeShayane StaidelAinda não há avaliações

- Auxiliar Administrativo - Apostila 4Documento44 páginasAuxiliar Administrativo - Apostila 4Shayane StaidelAinda não há avaliações

- Processo ComercialDocumento23 páginasProcesso ComercialShayane Staidel100% (1)

- Gestão Por Processos: Margareth SchreinerDocumento18 páginasGestão Por Processos: Margareth SchreinerShayane StaidelAinda não há avaliações

- Matemática FinanceiraDocumento24 páginasMatemática FinanceiraShayane StaidelAinda não há avaliações

- 5 Coach e CoacheeDocumento17 páginas5 Coach e CoacheeShayane StaidelAinda não há avaliações

- 4 Coaching de CarreiraDocumento18 páginas4 Coaching de CarreiraShayane StaidelAinda não há avaliações

- 2 Coping, Resiliência e CarreiraDocumento16 páginas2 Coping, Resiliência e CarreiraShayane Staidel100% (1)

- Matemática Financeira: Adriana Claudia SchmidtDocumento16 páginasMatemática Financeira: Adriana Claudia SchmidtShayane StaidelAinda não há avaliações

- Matemática Financeira: Andrelise Hanna HuffelDocumento16 páginasMatemática Financeira: Andrelise Hanna HuffelShayane StaidelAinda não há avaliações

- Gestão de Vendas E Negociação: Natália Martinêz Ambrogi WoitasDocumento13 páginasGestão de Vendas E Negociação: Natália Martinêz Ambrogi WoitasShayane StaidelAinda não há avaliações

- Avaliação de Empresas: Fabiane Padilha Da SilvaDocumento14 páginasAvaliação de Empresas: Fabiane Padilha Da SilvaShayane StaidelAinda não há avaliações

- Avaliação de Investimentos: Wellington Rodrigues Silva SouzaDocumento17 páginasAvaliação de Investimentos: Wellington Rodrigues Silva SouzaShayane StaidelAinda não há avaliações

- Avaliação de Empresas: Fabiane Padilha Da SilvaDocumento15 páginasAvaliação de Empresas: Fabiane Padilha Da SilvaShayane StaidelAinda não há avaliações

- PROVA Exame CustosiDocumento8 páginasPROVA Exame CustosiShayane StaidelAinda não há avaliações

- Matemática Financeira: Aline Alves Dos SantosDocumento18 páginasMatemática Financeira: Aline Alves Dos SantosShayane StaidelAinda não há avaliações

- Matemática Financeira: Rodolfo Vieira NunesDocumento12 páginasMatemática Financeira: Rodolfo Vieira NunesShayane StaidelAinda não há avaliações

- 1.1 Despacho Aduaneiro de Exportação e ImportaçãoDocumento24 páginas1.1 Despacho Aduaneiro de Exportação e ImportaçãoShayane Staidel100% (1)

- Análise de Custo: Iraneide AzevedoDocumento15 páginasAnálise de Custo: Iraneide AzevedoShayane StaidelAinda não há avaliações

- Análise de Custo: Aline AlvesDocumento13 páginasAnálise de Custo: Aline AlvesShayane StaidelAinda não há avaliações

- 1.0 Fundamentos de Sistemas de CusteioDocumento10 páginas1.0 Fundamentos de Sistemas de CusteioShayane StaidelAinda não há avaliações

- O Caso Dos AmendoinsDocumento2 páginasO Caso Dos Amendoinsricardomoraes1978Ainda não há avaliações

- Economia - Empresarial - Trabalho RetificandoDocumento16 páginasEconomia - Empresarial - Trabalho RetificandoHelena Riana BoogertmanAinda não há avaliações

- Microeconomia Aula 1 - José Guilherme Lara ResendeDocumento8 páginasMicroeconomia Aula 1 - José Guilherme Lara ResendeSamuel BarbosaAinda não há avaliações

- Slides 3Documento25 páginasSlides 3JacsonMartiniAinda não há avaliações

- Av1 - Fundamentos de Economia 2021.2Documento3 páginasAv1 - Fundamentos de Economia 2021.2guilherme.rodrigues36.23Ainda não há avaliações

- AdmDocumento131 páginasAdmElton LimaAinda não há avaliações

- Workshop Finanças Pessoais - ManualDocumento10 páginasWorkshop Finanças Pessoais - ManualDavide Morais PiresAinda não há avaliações

- Slides - Mercado de CapitaisDocumento22 páginasSlides - Mercado de CapitaisRafaeli OliveiraAinda não há avaliações

- Lava e Seca Midea 11Kg Storm Wash Inverter Tambor 4D Preta LSE11P1 127 Volts - Lava e Seca - Magazine LuizaDocumento1 páginaLava e Seca Midea 11Kg Storm Wash Inverter Tambor 4D Preta LSE11P1 127 Volts - Lava e Seca - Magazine Luizajhonatansmittyps15Ainda não há avaliações

- Resumo HpeDocumento8 páginasResumo HpeJamille BittencourtAinda não há avaliações

- Lista Prova 2Documento4 páginasLista Prova 2Felipe Eduardo Petry0% (2)

- Selecao Teses InvestimentoDocumento32 páginasSelecao Teses InvestimentoFrederico CarvalhaesAinda não há avaliações

- PDF 190729182947 PDFDocumento1 páginaPDF 190729182947 PDFArthur WagnerAinda não há avaliações

- 397 Manual de Operacaoprogramacao SR 257a PDFDocumento92 páginas397 Manual de Operacaoprogramacao SR 257a PDFWanderson OliveiraAinda não há avaliações

- Avaliação Educação FDocumento2 páginasAvaliação Educação Fsheila.eliasAinda não há avaliações

- Cartilha Da Economia DomésticaDocumento12 páginasCartilha Da Economia Domésticasintraep100% (6)

- Matemática AtividadesDocumento1 páginaMatemática AtividadesKelly KoborAinda não há avaliações

- Aulas Prova 31Documento13 páginasAulas Prova 31yago.franklinAinda não há avaliações

- Sanepar Vcto 01-03-2023Documento1 páginaSanepar Vcto 01-03-2023JANETEAinda não há avaliações

- Como Começar A Metalizar em Seu Negócio Próprio Cromo. E-BookDocumento24 páginasComo Começar A Metalizar em Seu Negócio Próprio Cromo. E-BookJosé Roberto Marques67% (3)

- WrapDocumento9 páginasWrapsimuladosestudos12Ainda não há avaliações

- Recuperação Matemática Financeira 1 SérieDocumento2 páginasRecuperação Matemática Financeira 1 SérieU. E. Orlando CarvalhoAinda não há avaliações

- Curva de PhillipsDocumento3 páginasCurva de PhillipsceckrmaAinda não há avaliações

- Fatura 43430Documento1 páginaFatura 43430ALPVAinda não há avaliações

- ANEXO II - Planilha de Orçamentação de ObrasDocumento18 páginasANEXO II - Planilha de Orçamentação de Obrasjorgeas41Ainda não há avaliações

- Suemia Americo - PTP Projecto BadjiasDocumento13 páginasSuemia Americo - PTP Projecto BadjiasEusébio ManjateAinda não há avaliações

- Mat - Aula 5 - Exercícios de Revisão - Equações e FunçõesDocumento10 páginasMat - Aula 5 - Exercícios de Revisão - Equações e FunçõesBernardo Emanoel da SilvaAinda não há avaliações