1. ANÁLISIS ESTRATEGICO

1.1. Ambiente Externo

1.1.1. General

1.1.1.1. Político

En la actualidad el Perú está fortaleciendo su integración con el mundo, que es vital para el desarrollo de nuestra economía.

Una importante medida es el TLC de Perú con EEUU que mejorará la calidad de vida de los peruanos debido principalmente a las siguientes consideraciones:

- Mayor variedad y calidad de productos

- Crecimiento en la cantidad y calidad del empleo

Con el TLC se verá beneficiado el sector exportador así como otros sectores de desarrollo. Los beneficios para el sector exportador según el tratado son principalmente:

- Eliminación de tarifas para 80% de exportaciones de EEUU

- Permanencia del estado “duty free” para exportaciones de Perú (ATPA)

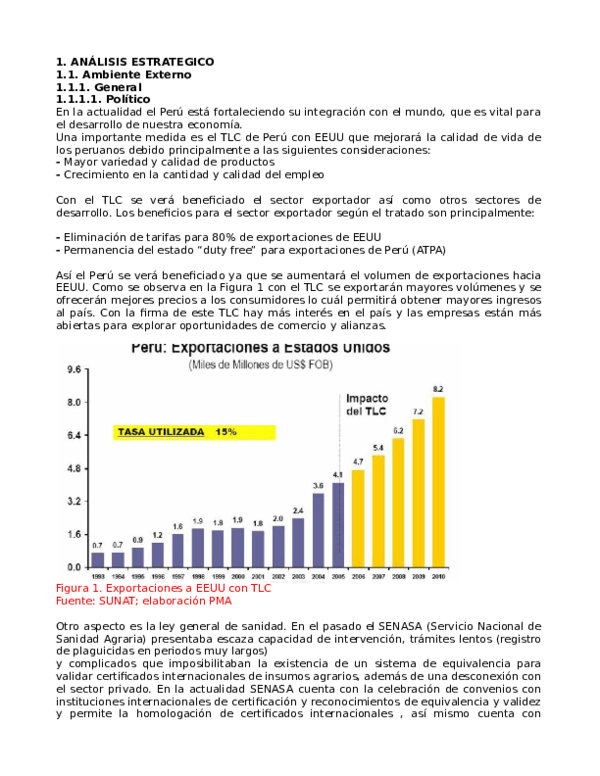

Así el Perú se verá beneficiado ya que se aumentará el volumen de exportaciones hacia EEUU. Como se observa en la Figura 1 con el TLC se exportarán mayores volúmenes y se ofrecerán mejores precios a los consumidores lo cuál permitirá obtener mayores ingresos al país. Con la firma de este TLC hay más interés en el país y las empresas están más abiertas para explorar oportunidades de comercio y alianzas.

Figura 1. Exportaciones a EEUU con TLC

Fuente: SUNAT; elaboración PMA

Otro aspecto es la ley general de sanidad. En el pasado el SENASA (Servicio Nacional de Sanidad Agraria) presentaba escaza capacidad de intervención, trámites lentos (registro de plaguicidas en periodos muy largos)

y complicados que imposibilitaban la existencia de un sistema de equivalencia para validar certificados internacionales de insumos agrarios, además de una desconexión con el sector privado. En la actualidad SENASA cuenta con la celebración de convenios con instituciones internacionales de certificación y reconocimientos de equivalencia y validez y permite la homologación de certificados internacionales , así mismo cuenta con procesos más rápidos y ágiles en los registros de insumos agrarios (plaguicidas no más de 180 días). De igual manera no existía una ley de inocuidad de alimentos, sólo normas o regulaciones dispersas (MINSA, MINAG y PRODUCE), en la actualidad se establece el sistema integrado de inocuidad de alimentos desde la producción hasta el consumo final.

En cuanto a un sistema de innovación agraria, antes no existían objetivos claros para encaminar dicha investigación y el INIA era una institución débil. Por ello se creó el sistema Nacional de Innovación Agraria que promueve el desarrollo de la investigación, capacitación y trasparencia tecnológica.

(SNIA), cuyo rector es el INIA al cual se le permite captar recursos para investigación a través de la venta de sus propiedades. Se prevé una buena perspectiva para el sector agrario debido al consistente incremento de la demanda mundial de alimentos y de los precios internacionales: mayor capacidad adquisitiva en el país y en el mundo, crecimiento poblacional (China, India, etc.), y el crecimiento de la agricultura moderna en costa y sierra asociados a acuerdos comerciales renovables.

1.1.1.2. Económico

La producción de uva en el Perú ha venido experimentando un continuo crecimiento como se aprecia en la Figura 2, en marzo del 2008 aumento 5,5% sumando 81 meses de continuo crecimiento. Este aumento se debe

principalmente a la creciente demanda externa e interna.

En cuanto a la demanda externa, esta creció en 8,98% en marzo de este año destacando los productos no tradicionales entre los cuales se encuentran los textiles, agropecuarios y siderometalúrgicos pero también los productos tradicionales aumentaron la demanda externa como el cobre, plata, etc. Los productos que han presentado mayor producción son la uva, café, mango, caña de azúcar, maíz amarillo duro, esparrago y papa entre otros.

Los impuestos a valores reales durante Marzo del 2008 se incrementaron en 4,89% determinado por el aumento del rubro. Otros impuestos a los productos (5.94%), mientras que los derechos de importación se redujeron en 4.52%.

La actividad económica experimentó un crecimiento anualizado de 9.1% (durante el mes de Abril del 2007 hasta Marzo del 2008). Específicamente la actividad agropecuaria, en el tercer mes del 2008, presentó un aumento de 0.42% respecto al nivel que se alcanzó en el 2007 (Figura 3). No cabe duda que uno de los productos que aumentó su nivel de producción fue la uva en 39.9%, principalmente en Ica y Lima con crecimientos de 69.2% y 31.9% respectivamente. Sin embargo sólo un pequeño porcentaje de la agricultura

se dedica a la agro-exportación, la misma que se caracteriza por el uso intensivo de acceso a fuentes de financiamiento, conformada por áreas de cultivos muy fragmentadas.

Figura 2. Variación mensual del Índice de la Producción Nacional: 2007-2008

Fuente: INEI

Elaboración propia

Cerca del 85% de los agricultores poseen parcelas con menos de 10 hectáreas, lo cual no garantiza una producción uniforme ni de gran escala. Asimismo, estos pequeños agricultores no cuentan con el capital suficiente para acceder a un rendimiento más alto en cosechas, una de las posibles razones para que se hayan dado estas situaciones es el alto costo del crédito agrario. Dado que la agricultura es una industria de alto riesgo por su variabilidad climática, su poca industrialización y la volatilidad de sus flujos, los bancos no están muy incentivados a invertir en ella.

En la actualidad el gobierno esta incentivando las agro exportaciones através de préstamos, inversión, fomento de una cultura agro exportadora,gremios, tratados comerciales y a través de entidades como SENASA yPROMPERU. Asimismo el principal cambio que se ha producido en el Perúes que los agricultores han abierto los ojos y se han enfocado a trabajardonde hay valor en el agro: la comercialización y la logística.

Figura 3. Índice mensual del Valor Agregado del Sector Agropecuario 2003-

2008 (Año base 1994=100)

Fuente: INEI

En cuanto al empleo dentro del Perú el promedio de la población económicamente activa fue de 4 millones 470 mil 300 personas en este año, superior en 1.8% al año 2007. La población en condición de desempleo

aumento en 1.5% aunque se mantuvo la tasa de desempleo en 9% en el trimestre febrero-abril del 2008 con respecto al año 2007. En el género masculino la desocupación fue menor en 3.3% en tanto que las mujeres

aumentaron en 5.5%.

El subempleo visible (por horas) se redujo en 9,9% (63 mil 800 personas) y la tasa correspondiente bajó 1,6 puntos porcentuales (de 14,7% a 13,1%) en el trimestre Febrero-Abril 2008 con respecto a similar periódo del año 2007.En la Figura 4 se aprecia que se ha aumentado los estudios secundarios y superiores de las personas que pueden trabajar en el Perú.

Pero aún algunos departamentos solo realizan estudios primarios entre ellos se encuentra Cajamarca, Amazonas, Huancavelica, Huánuco y San Martín, etc.

Figura 4. Población Censada en edad de trabajar, según nivel de educación alcanzado 1993 y 2007

Fuente: INEI; elaboración propia

El 40% de la población opina que uno de los principales problemas del país es el desempleo ya que la productividad es una de las más bajas en América Latina en comparación con otros países como Estados Unidos y Francia.

A pesar del crecimiento verificado del PBI (Figura 5) el cuál ha sido uno de los más grandes en Latinoamérica, aún se continúa con el decremento en la productividad de Perú.

Figura 5. Producto Bruto Interno 1992-2006

Fuente: INEI; elaboración propia

De otro lado, el Perú ha registrado la tasa de inflación más baja en América Latina, el índice de Precios al Consumidor se incrementó en 0.15% en Abril del 2008 siendo uno de los factores de mayor incidencia en la variación de los precios en insumos importados y en menor medida para la estacionalidad de algunos productos. La inflación de precios (Figura 6) en el Perú es un factor determinante para la exportación de uva debido a que el alza de este, incrementa los costos de mano de obra, fertilizantes, electricidad y por ende aumenta los costos totales del producto.

Figura 6. Inflación Anualizada 2006-2008 (Variación % anual)

Fuente: INEI; elaboración propia

El tipo de cambio del sol respecto al dólar está en tendencia decreciente (Figura 7), lo cual perjudica a los exportadores quienes tienen que enfrentar la amenaza de recibir menores ganancias.

1.1.1.3. Natural

El principal problema de la uva en el Perú es la Filoxera que es un fenómeno que reduce los rendimientos de los cultivos y perjudica la calidad del mismo. Los nemátodos, virosis y la mosca blanca son las plagas que afectan en mayor magnitud al cultivo de la uva. La presencia de la mosca de la fruta en los cultivos de uva genera un sobrecosto, dado que cuando estos cultivos salen hacia el exterior, deben permanecer por aproximadamente 15 días a cierta temperatura para asegurar su erradicación.

Figura 7. Tipo de Cambio y Compras netas de Dólares

Fuente: BCRP

De otro lado, el sector agrícola peruano es favorecido por la diversidad climática que existe dentro de su territorio. La variedad Red Globe es la que más se produce y exporta en los meses en que Estados Unidos no produce (Tabla 1).

Se observa la ventaja que se tiene en la producción de uva sobre otros países que también ofrecen este producto. Los competidores directos son Chile, Sudáfrica y potencialmente Nambia.

1.1.1.4. Socioeconómico

En cuanto a la educación del País, el censo del 2007 muestra que la población entre 15 a más años de edad ha mejorado su nivel de educación con respecto al censo de 1993 (Figura 8). Este mismo estudio muestra que el 31,1% ha logrado estudiar algún año de educación superior. Si se observan los resultados del censo de 1993 y el censo del 2007 se evidencia que la población con educación superior ha aumentado en 112%, la población con educación secundaria ha aumentado en 49,8% y la población con educación primaria aumentó en 2,8%.

Por otro lado la población sin nivel de educación ha disminuido de 12,3% a 7,4%.

Tabla 1. Estacionalidad de la Uva de mesa por variedad y país

Figura 8. Población Censada de 15 a más años de edad por nivel de

educación alcanzado 1993 y 2007

Fuente: INEI; elaboración propia

1.1.2. Fuerzas de Porter

1.1.2.1. Poder de Negociación con los Proveedores

Si bien es cierto en el Perú la mano de obra tiene un costo bajo si se compara con otros países, actualmente no existen problemas para conseguir mano de obra calificada, sin embargo se podría estimar que a medida que

aumente el crecimiento de las áreas cultivadas podría convertirse en un factor limitante. Los proveedores de los principales insumos para la producción de la uva no cuentan con una fuerza importante por lo que se

puede concluir que se tiene un poder de negociación medio o bajo.

1.1.2.2. Poder de Negociación de los Clientes

Estados Unidos se está concentrado en la compra de grandes volúmenes en relación a la producción de sus proveedores. Los clientes son grandes comercializadores y los productores locales aceptan las condiciones que los compradores le ofrecen. Estados Unidos puede entrar en una migración hacia atrás, ya que son productores y si incrementa su producción puede dejar de comprar a otros países.

En conclusión, el poder de negociación de los clientes se podría decir que es alta ya que el tamaño de los clientes es mayor en relación a los ofertantes peruanos. Esta situación podría cambiar ya que se entraría al mercado en contra estación.

1.1.2.3. Bienes Sustitutos

No existe otra fruta que tenga las mis característica de textura, forma y sabor que la uva, sin embargo si están las variedades de frutas de clima templado como el durazno, la manzana y la pera que podrían representar competencia ya que son frutas que tienen también una alta aceptabilidad dentro de nuestro mercado, por lo tanto vendrían a representarse como bienes sustitutos.

1.1.2.4. Potencial entrada de Competidores

Debido a la alta rentabilidad de la uva se ha originado el incremento de oferta pero se tiene que considerar que la inversión en este negocio es alta tanto para el cultivo como para la instalación (esto representaría una barrera para nuestros competidores). En cuanto a la producción local de cada país, ha venido incrementándose principalmente la del hemisferio sur como Argentina, Brasil, Nambia y Australia. Además la producción de estos países coincide en algunos periodos con la nacional, por tanto se puede considerar a esta fuerza como media.

1.1.2.5. Rivalidad Interna

En este aspecto el mercado no permite que esta fuerza sea relevante ya que en algunos lugares del país se han unido productores para poder comercializar el producto de manera conjunta. Internacionalmente se comercializan mayores cantidades que la oferta peruana por lo que se debe tener una actitud no de rivalidad sino de ayuda mutua para poder llegar a exportar grandes cantidades.

1.1.3. Análisis Competitivo

Hoy en día la uva es una de las frutas con mayor aceptación en el mercado de EEUU y se consume por lo menos 3 a 4 veces al día. Por ello las exportaciones de uva hacia EEUU ha aumentado con el paso de los años,

sin embargo no se debe olvidar que este país también tiene su propia producción de uva pero al mismo tiempo es uno de los países que importa grandes cantidades de otros países.

Dentro de los principales países exportadores a Estados Unidos se encuentra Chile, México, Brasil, Nambia y Perú.

Estados Unidos

Su producción en un 56% va hacia la elaboración de Vinos, 13% fruta fresca, deshidratado 24%, jugo 6.4% y conserva 0.4%(Fruit and Tree Nuts Outlook, 2007). Su principal producción viene de California, como se muestra en la Figura 9 la producción varía dependiendo del tipo de uva, pero su producción es fuerte en los meses de Octubre y Marzo por lo que en los otros meses tiene menor cantidad en el stock. La mayor demanda que hace EEUU se hace en los meses de Noviembre y Diciembre.

Figura 9. Producción de Uva de Mesa en EEUU

Fuente: California Table Grape Commission (Mayo-Abril:todos los

distritos)

Históricamente, solo un tercio de la producción local de uva de mesa es exportada.El principal destino de exportación es Canadá, ocupando el segundo lugar China/Hong Kong y el principal exportador de uva de mesa a EEUU es Chile, seguido de México.

Chile

Chile produce más de 36 variedades de uvas de mesa para exportación. Thompson sin pepa, Flame sin pepa y Ribier están consideradas dentro de la mayor parte de la producción. Variedades como Red Globe, Superior sin

pepa, Crimson y Autumn Royal han crecido significativamente en los últimos años, ya que la mayoría de las replantaciones han sido con estos tipos de uva. Chile es el mayor productor del hemisferio sur.

El clima árido del verano chileno ofrece condiciones ideales para la producción de esta fruta, que es reconocida internacionalmente por su calidad y sabor.

México

Ocupa el segundo lugar como exportador de uva a EEUU.La certificación de la uva de mesa con el sello “México Calidad Suprema” garantiza a los consumidores el cumplimiento de los más altos estándares de sanidad, inocuidad y calidad que demanda el mercado internacional.

En México se producen más de 651 mil toneladas de los tres principales tipos de uva: uva pasa, uva de mesa y uva industrial, esta última es requerida por la industria vitivinícola para la elaboración de brandys.

Sudáfrica

Cuenta con una baja producción para la exportación pero cuenta con una producción en contra estación igual que el Perú por lo que podría ser un posible competidor en el futuro. Sudáfrica cuenta con una asociación

llamada SATI: South African Table Grape Industry Partnership (Asociación Industrial de Uvas de Mesa Sudafricanas), la que se dedica a mantener la posición de Sudáfrica como un país preferido para la exportación de esta fruta.

Como se observa, la tendencia creciente de los volúmenes de producción de uva en EEUU así como la de los volúmenes de exportación de los países líderes exportadores hacia ese destino, invitan a formular e implementar un plan de producción y exportación mucho más agresivo y con metas y objetivos más altos para, de esta manera, mitigar y participar a la vez de este crecimiento del mercado que permita no sólo no perder esta participación o incrementar implícitamente los volúmenes de producción del país sino además, como premisa tal vez mas importante, no perder el ritmo o mejor dicho adoptar, en la medida de lo posible, la misma pendiente de crecimiento de estos demás entes participantes, ya sea del mismo mercado como de los

competidores directos.

Debido a esta premisa se justifican también por ende las oportunidades de desarrollo que se plantean para el presente proyecto, las tendencias son claras, depende de empresas y entidades participantes en el sistema en

general tomar las medidas y ejecutar los planes (así como por ejemplo el impulso y apoyo a la producción y exportación de la uva) necesarios que permitan cumplir estos objetivos.

El presente proyecto por tanto plantea aportar, desde el punto de vista de este análisis, un pequeño incremento de esta participación y copamiento del mercado en crecimiento que se debe buscar cubrir en cuanto sea posible como país exportador del producto en este mercado.

1.2. Ambiente Interno

1.2.1. Nivel de Recursos

1.2.1.1. Materia Prima

Se contará con 180 hectáreas provenientes de una asociación de agricultores en Valle Alto de Piura de uva para la exportación al mercado de EEUU. Con el paso de cada campaña se obtendrá un mejor rendimiento por

hectárea y así se podrá llegar a exportar mayor volumen.

Con el fortalecimiento del mercado y asociaciones se conseguirá mayor producción de uva en Piura a través de consorcios que está fomentando el país.

1.2.1.2. Tecnología

Se contará con una línea de producción semi-automatizada y un área de enfriado para mantener la calidad del producto hasta su destino final. Además se contará con hasta 3 túneles de enfriamiento en la medida que se

incrementen los niveles de producción.

Se contará con asesoría técnica especializada para permitir el cumplimiento de los requisitos exigidos por el mercado de EEUU y las instituciones regulatorias.

1.2.1.3. Mano de Obra Calificada

Debido a que el departamento de Piura recién está creciendo en el sector de exportación de uva aún no hay la mano de obra requerida para la calidad que requieren este tipo de proceso de empacado, por tanto se capacitará a estas personas ya que deben conocer todo el proceso para poder rotar y que para que el trabajo no sea rutinario.

1.2.1.4. Infraestructura

Se contará con un terreno en Piura en Valle Alto donde se ubicará la planta de empacado. Sé contará con la infraestructura necesaria para el almacenamiento de la materia prima e insumos así como también para los diversos procesos por los cuales va a pasar la uva desde la recepción, empaque y enfriamiento, para mantener su calidad, hasta la exportación.

Se construirá oficinas para el área de gerencia y personal de oficina así mismo servicios higiénicos para el personal. También habrá área para el comedor de los trabajadores.

1.2.1.5. Habilidades, Competencias y Ventaja Competitiva

Se tramitarán y se contará con todos los requisitos necesarios para la obtención de los certificados más importantes para el mercado de EEUU: los certificados GAP, SENASA y Cold Treatment. Así mismo los competidores ofertan su producción entre los meses de Enero y Marzo pero debido al clima favorable la planta podrá generar producción en los periodos de Octubre y Diciembre y así se podrán ofrecer precios que podrán triplicarse debido a la demanda de la uva en dichos periodos.

En cuanto al volumen de exportación, este aumentará por cada campaña y así se generarán economías de escalas para poder tener un mayor poder de negociación.

Por otro lado, actualmente no se cuentan con insumos nacionales para el empaque de la uva por lo cual se gasta mucho dinero en proveedores de insumos extranjeros pues la industria nacional en materiales de empaque no es competitivo y no cumple con los requisitos de calidad que exige el mercado de EEUU.

1.2.2. Cadena de Valor

1.2.2.1.Actividades Primarias

Logística Interna

Se encuentran las actividades relacionadas con la recepción, almacenamiento y distribución de los insumos para el empaque (manejo de materiales, control de inventarios, devolución a los proveedores, etc.)

Operaciones

Se encuentran las actividades relacionadas con el empacado de la uva desde su recepción hasta darle la presentación final para la exportación.

Logística Externa

Actividades asociadas con la recopilación, almacenamiento y distribución física del producto a los compradores, como almacén de materias terminadas, manejo de materiales, operación de vehículos de entrega (se contratará a Ransa para la distribución hacia el puerto), etc.

Mercadotecnia y Ventas

Actividades relacionadas con la fuerza de ventas del producto así como la selección del canal adecuado para llegar a nuestro mercado.

Servicio

Actividades relacionadas con la prestación de servicios como instalación de la línea de producción para empaque, reparación de fallas y mantenimiento de las máquinas.

1.2.2.2.Actividades Secundarias

Desarrollo de Tecnología

Actividades que representan tecnología en el proceso como nuevas formas de procedimiento para empacado, maquinas más modernas para realizar el proceso en menor tiempo y en mayor magnitud.

Administración de recursos humanos

Actividades implicadas en la búsqueda, contratación, entrenamiento, desarrollo, etc. de todos los tipos de personal.

Infraestructura de la empresa

Consiste en varias actividades, incluyendo la administración general, planeación, finanzas, contabilidad, asuntos legales, etc. Apoya normalmente a toda la cadena de valor y no a actividades individuales.