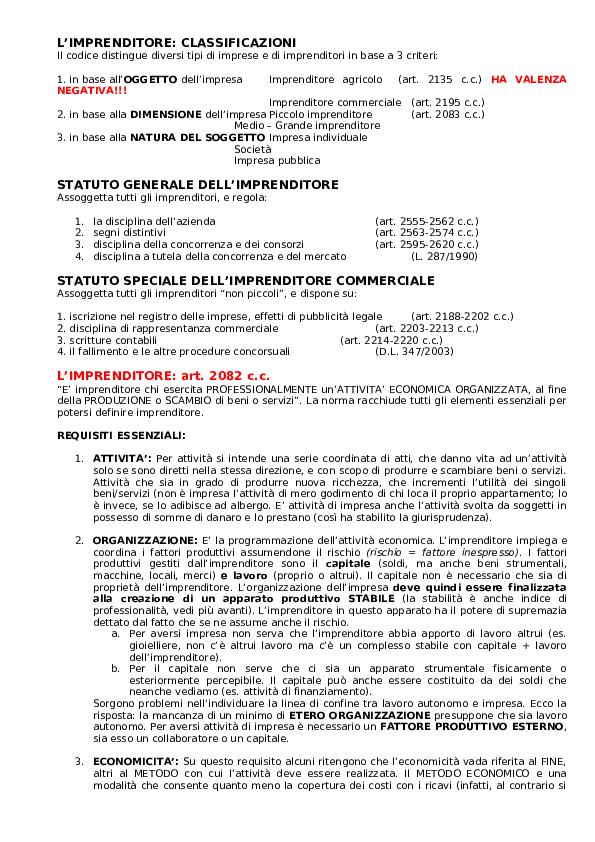

L’IMPRENDITORE: CLASSIFICAZIONI

Il codice distingue diversi tipi di imprese e di imprenditori in base a 3 criteri:

1. in base all’OGGETTO dell’impresa

NEGATIVA!!!

Imprenditore agricolo

(art. 2135 c.c.) HA VALENZA

Imprenditore commerciale (art. 2195 c.c.)

2. in base alla DIMENSIONE dell’impresa Piccolo imprenditore

(art. 2083 c.c.)

Medio – Grande imprenditore

3. in base alla NATURA DEL SOGGETTO Impresa individuale

Società

Impresa pubblica

STATUTO GENERALE DELL’IMPRENDITORE

Assoggetta tutti gli imprenditori, e regola:

1.

2.

3.

4.

la disciplina dell’azienda

segni distintivi

disciplina della concorrenza e dei consorzi

disciplina a tutela della concorrenza e del mercato

(art. 2555-2562 c.c.)

(art. 2563-2574 c.c.)

(art. 2595-2620 c.c.)

(L. 287/1990)

STATUTO SPECIALE DELL’IMPRENDITORE COMMERCIALE

Assoggetta tutti gli imprenditori “non piccoli”, e dispone su:

1.

2.

3.

4.

iscrizione nel registro delle imprese, effetti di pubblicità legale

(art. 2188-2202 c.c.)

disciplina di rappresentanza commerciale

(art. 2203-2213 c.c.)

scritture contabili

(art. 2214-2220 c.c.)

il fallimento e le altre procedure concorsuali

(D.L. 347/2003)

L’IMPRENDITORE: art. 2082 c.c.

“E’ imprenditore chi esercita PROFESSIONALMENTE un’ATTIVITA’ ECONOMICA ORGANIZZATA, al fine

della PRODUZIONE o SCAMBIO di beni o servizi”. La norma racchiude tutti gli elementi essenziali per

potersi definire imprenditore.

REQUISITI ESSENZIALI:

1. ATTIVITA’: Per attività si intende una serie coordinata di atti, che danno vita ad un’attività

solo se sono diretti nella stessa direzione, e con scopo di produrre e scambiare beni o servizi.

Attività che sia in grado di produrre nuova ricchezza, che incrementi l’utilità dei singoli

beni/servizi (non è impresa l’attività di mero godimento di chi loca il proprio appartamento; lo

è invece, se lo adibisce ad albergo. E’ attività di impresa anche l’attività svolta da soggetti in

possesso di somme di danaro e lo prestano (così ha stabilito la giurisprudenza).

2. ORGANIZZAZIONE: E’ la programmazione dell’attività economica. L’imprenditore impiega e

coordina i fattori produttivi assumendone il rischio (rischio = fattore inespresso). I fattori

produttivi gestiti dall’imprenditore sono il capitale (soldi, ma anche beni strumentali,

macchine, locali, merci) e lavoro (proprio o altrui). Il capitale non è necessario che sia di

proprietà dell’imprenditore. L’organizzazione dell’impresa deve quindi essere finalizzata

alla creazione di un apparato produttivo STABILE (la stabilità è anche indice di

professionalità, vedi più avanti). L’imprenditore in questo apparato ha il potere di supremazia

dettato dal fatto che se ne assume anche il rischio.

a. Per aversi impresa non serva che l’imprenditore abbia apporto di lavoro altrui (es.

gioielliere, non c’è altrui lavoro ma c’è un complesso stabile con capitale + lavoro

dell’imprenditore).

b. Per il capitale non serve che ci sia un apparato strumentale fisicamente o

esteriormente percepibile. Il capitale può anche essere costituito da dei soldi che

neanche vediamo (es. attività di finanziamento).

Sorgono problemi nell’individuare la linea di confine tra lavoro autonomo e impresa. Ecco la

risposta: la mancanza di un minimo di ETERO ORGANIZZAZIONE presuppone che sia lavoro

autonomo. Per aversi attività di impresa è necessario un FATTORE PRODUTTIVO ESTERNO,

sia esso un collaboratore o un capitale.

3. ECONOMICITA’: Su questo requisito alcuni ritengono che l’economicità vada riferita al FINE,

altri al METODO con cui l’attività deve essere realizzata. Il METODO ECONOMICO e una

modalità che consente quanto meno la copertura dei costi con i ricavi (infatti, al contrario si

�avrebbe consumo di ricchezza e non produzione!). Il metodo economico va riferito a tutta

l’attività nel suo complesso, e non solo nel singolo atto.

4. PROFESSIONALITA’: Deve essere un esercizio abituale e non occasionale. Non per questo

deve essere svolta tassativamente tutti i giorni. Può anche essere un esercizio con cadenza

tipica come l’attività stagionale (es. stabilimento balneare). Può essere imprenditore anche

una persona che esegue due attività diverse, così come anche chi costruisce il singolo edificio

(UNICO AFFARE). E’ imprenditore anche colui che costruisce un edificio per destinarlo ad uso

personale: c’è il metodo economico, e viene soddisfatta l’esigenza di tutela del credito (es.

fornitori materiali). La professionalità si può rilevare anche da degli indici indicatori, come ad

esempio UNA STABILE ORGANIZZAZIONE è sicuramente indice di professionalità.

Parte della dottrina ha poi stabilito che per esclusione, dall’art. 2082 nascerebbero anche altri

requisiti non espressi:

REQUISITI INESPRESSI:

1. SCOPO DI LUCRO: la nozione di imprenditore è una nozione unitaria, che comprende sia

l’impresa privata che l’impresa pubblica, ed il requisito essenziale comune ad entrambe

è l’economicità della gestione e non quello dello scopo di lucro, visto che in caso di

impresa pubblica il profitto non è necessario. Inoltre non può essere un requisito il solo

intento di voler avere un lucro.

2. DESTINAZIONE AL MERCATO: dei beni o dei servizi. Il Campobasso opta però per non

definirlo un requisito dato che gli elementi essenziali si trovano anche laddove non si sia

immissione dei beni nel mercato.

3. ATTIVITA’ ILLECITA: ultimo requisito inespresso che riguarda le IMPRESE ILLEGALI

(mancanza di autorizzazione) e LE IMPRESE IMMORALI (quando lo stesso oggetto dell’attività

sia illecito, come ad es. il contrabbando di sigarette). In questi casi vi è tutela per i creditori,

ma non per l’imprenditore (ininvocabilità della tutela per l’imprenditore).

PROFESSIONI INTELLETTUALI

Nonostante abbiano tutti i requisiti, PER LIBERA SCELTA DEL LEGISLATORE, non sono imprenditori

avvocati, notai, commercialisti, etc.

L’art. 2238 c.c. “le disposizioni in tema di impresa non si applicano alle professioni

intellettuali, a meno che l’esercizio della professione costituisca elemento di una attività

organizzata in forma di impresa”.

Esempio:

• il medico che gestisce clinica privata: attività di impresa e attività intellettuale SI

IMPRENDITORE

• il medico che svolge solo la propria attività, NO IMPRENDITORE, anche se si avvalga di

collaboratori (es. studio di avvocati)

Caso particolare dei FARMACISTI, considerati imprenditori commerciali in quanto hanno perso il

requisito della prestazione intellettiva.

DISCIPLINA PARTICOLARE. Sono, infatti, soggetti a:

• Iscrizione all’albo dei professionisti

• Soggetti al potere disciplinare dell’ordine professionale

• Hanno un accesso limitato, subordinato al sostenimento e superamento di un esame di stato

• Anche il contratto con gli stessi ha una disciplina particolare, che però con la liberalizzazione

delle tariffe…

�L’IMPRENDITORE AGRICOLO (art. 2135 c.c.)

ATTIVITA’ AGRICOLE ESSENZIALI

Dice l’art. 2135 dopo la modifica del D. L-gs. 228/2001: “è imprenditore agricolo chi esercita una

delle seguenti attività:

- coltivazione del fondo ]

- selvicoltura

] ATTIVITA’ AGRICOLE ESSENZIALI

- allevamento di animali ]

con attività dirette alla cura e sviluppo di un ciclo biologico, o di una fase necessaria allo stesso, di

carattere vegetale o animale, che utilizzano o possono utilizzare il fondo, il bosco, o le acque dolci,

salmastre o marine”

L’articolo è stato modificato nel 2001, ed è riuscito ad eliminare i dubbi che vertevano

sull’individuazione di determinate figure come imprenditore agricolo oppure no, ma ha anche

ampliato la categoria anche quasi a rilanciare una figura in via di estinzione. Rispetto alla vecchia

norma, infatti si evince che rientrano tra le attività agricole essenziali anche:

•

•

•

•

la produzione di vegetali e animali

l’orticoltura, le coltivazioni in serra, nei vivai, la fioricoltura, le coltivazioni “fuori terra” di

ortaggi e frutta

la zootecnia con gli allevamenti in batteria; per “allevamento di animali si deve intendere:

allevamento diretto ad ottenere prodotti tipicamente agricoli; allevamento di cavalli da corsa,

o di animali da pelliccia, di cani di gatti, etc

l’imprenditore ittico che “svolge attività di pesca professionale diretta alla cattura o raccolta

di organismi acquatici in ambienti marini, salmastri, dolci”.

SELVICOLTURA: Rimane la particolare figura per il selvicoltore, dove si ha attività agricola

essenziale SOLO SE all’estrazione di legnami sia unita l’attività di coltivazione del bosco.

ATTIVITA’ AGRICOLE PER CONNESSIONE

Ampliata parecchio dalla modifica 2001 al 3° comma, che stabilisce cosa si intenda per attività

agricole connesse:

a) Le attività dirette alla manipolazione, conservazione, trasformazione, commercializzazione e

valorizzazione di prodotti ottenuti “PREVALENTEMENTE” da attività agricole essenziali.

b) Le attività dirette alla fornitura di beni/servizi mediante l’utilizzazione “PREVALENTE” di

attrezzature o risorse normalmente impegnate nell’attività agricola esercitata, comprese

quindi anche le attività di valorizzazione del territorio e le attività agrituristiche.

Le attività di cui ai punti a) e b) sono oggettivamente commerciali, ma sono considerate PER LEGGE

attività agricole quando sono esercitate con una delle 3 attività agricole essenziali.

Perché si parli di attività agricola per connessione vi sono DUE PRESUPPOSTI ESSENZIALI:

1. CONNESSIONE SOGGETTIVA (principio di coerenza): il soggetto che esercita l’attività

agricola connessa deve essere GIA’ IMPRENDITORE AGRICOLO in base all’attività che svolge,

ed inoltre l’attività svolta deve essere COERENTE con quella connessa.

Es. E’ IMPRENDITORE COMMERCIALE: chi trasforma o commercia prodotti agricoli altrui, o chi fa il

viticoltore e produce formaggio.

Es. E’ IMPRENDITORE AGRICOLO: chi coltiva viti e produce vino

PICCOLA ECCEZIONE: sono IMPRESE AGRICOLE le cooperative di imprenditori agricoli e loro consorzi

(es. cantine sociali)

2. CONNESSIONE OGGETTIVA (principio della prevalenza):

a. Che si tratti di attività aventi ad oggetto prodotti PREVALENTEMENTE dall’attività

agricola essenziale

b. Che si tratti di beni forniti mediante l’utilizzazione PREVALENTE di risorse

dell’azienda.

c. E’ sufficiente che le attività connesse non prevalgano, per rilievo economico,

sull’attività agricola essenziale.

�L’IMPRENDITORE COMMERCIALE (art. 2195 c.c.)

Sono soggetti a registrazione nel registro delle imprese gli imprenditori commerciali che esercitano

una o più tra le seguenti categorie di attività indicate:

- ATTIVITA’ INDUSTRIALE: produzione di beni/servizi (ogni attività che non sia agricola)

o

TERZO GENUS: attività di acquisto materie prime e produrre beni

diversi dalla materia iniziale. Intesa in questo modo, l’attività che non trasformano

alcun bene in che categoria rientrano? (impresa civile)

- ATTIVITA’ INTERMEDIARIA nella circolazione di beni (ogni attività che attui uno scambio)

o

TERZO GENUS: l’intermediazione presuppone tre soggetti. E

quando ce ne sono solo due?

- ATTIVITA’ DI TRASPORTO di persone o cose, via terra, acqua, aria

- ATTIVITA’ BANCARIA O ASSICURATIVA

- ALTRE ATTIVITA’ ausiliarie delle precedenti

Un’elencazione dal legislatore volutamente generica, proprio ad includere tutte le attività che non

rientri nell’art. 2135 c.c.

IL PICCOLO IMPRENDITORE

Il piccolo imprenditore è contemplato dal c.c. e dalla legislazione speciale, ad incentivarne lo

sviluppo. Anche se questo ha creato dei contrasti. Vediamo cosa e tra chi:

•

l’art. 2083 c.c. “sono piccoli imprenditori i coltivatori

diretti del fondo, gli artigiani, i piccoli commercianti, e coloro che esercitano attività

professionale organizzata in prevalenza con il proprio lavoro e della famiglia” . Requisito

generale: attività professionale organizzata IN PREVALENZA con il proprio lavoro e

della famiglia.

o è soggetto allo statuto generale dell’imprenditore

o non è soggetto alla tenuta delle scritture contabili

o non è soggetto al fallimento (a seconda dei casi si)

o non è soggetto a iscrizione al registro delle imprese

o non è soggetto quindi allo statuto speciale

L’imprenditore deve quindi prestare il suo lavoro assieme a quello dei familiari. (es. un

parrucchiere, un sarto)

•

La Legge fallimentare all’art. 1 prevedeva dei parametri “monetari”, per esonerare il piccolo

imprenditore dal fallimento, e dove erano piccoli imprenditori:

o

titolari di un reddito inferiore al minimo

imponibile (criterio del reddito)

o

in mancanza, colui il cui investimento di

capitale non fosse superiore a L. 900.000 (criterio del capitale)

o

in nessun caso le società commerciali potevano

essere considerate piccoli imprenditori

QUINDI GRANDE CONTRASTO

Tra la definizione del codice civile (prevalenza del lavoro di famiglia), e la legge fallimentare

(parametri monetari)

E QUINDI MODIFICHE ALLA LEGGE FALLIMENTARE

Nel 1974: SOPPRESSA l’imposta di ricchezza mobile (nasce l’IRPEF), con conseguente abolizione

del criterio del reddito.

Nel 1989: SOPPRESSO il criterio del capitale investito.

Nel 2006 ci fu poi la riforma che venne a sua volta modificata nell’anno successivo nel 2007:

• non si definisce più chi è “piccolo imprenditore”

• non è soggetto al fallimento l’imprenditore commerciale che dimostri di possedere tutti e 3 i

seguenti requisiti (LIMITI DIMENSIONALI DELLA LEGGE FALLIMENTARE):

1. attivo patrimoniale annuo < 300.000 euro nei tre esercizi precedenti l’istanza di fallimento

2. ricavi lordi annui < 200.000 euro nei 3 esercizi precedenti l’istanza di fallimento

3. debiti (anche non scaduti) < 500.000 euro

I valori indicati nei tre requisiti sono “aggiornabili” con decreto del Ministro Giustizia in base

alle variazioni ISTAT

IN DEFINITIVA DALLA LEGGE FALLIMENTARE: si evince chi può esser dichiarato fallito.

�DAL CODICE CIVILE: si ricava l’applicabilità dello statuto generale dell’imprenditore.

L’IMPRESA ARTIGIANA (piccolo imprenditore)

E’ l’art. 2083 c.c. a stabilire che sono piccoli imprenditori gli artigiani. Gode di legislazione speciale,

che opera sia ai fini tributare che ai fini dell’incentivazione.

PROBLEMA: la legislazione speciale che da una definizione di artigiano, che contrasta con l’art.

2083 c.c.

• Dapprima la L. 860/56 definiva l’artigiano “a tutti gli effetti di legge” (quindi ai fini

fallimentari, ai fini civilistici, etc). La nozione di artigiano era collegata alla natura dei beni

prodotti: era artigiano chi produceva beni di natura artistica o usuale, ed era iscritto nell’albo

delle imprese artigiane. Questa nozione SOSTITUIVA quindi le nozioni del c.c. e della legge

fallimentare, ed ecco il contrasto! Poteva essere artigiano anche chi non rispettasse il criterio

della PREVALENZA indicato nel c.c., ed esentato quindi dal fallimento!

• Con la Legge quadro 443/85 viene eliminata la parte che definiva l’impresa artigiana “a tutti

gli effetti di legge”, definendo l’artigiano sia per quanto riguarda l’OGGETTO (qualunque

attività di produzione di beni), e definendo il RUOLO dell’artigiano nell’impresa (svolto in

maniera PREVALENTE, ma senza che prevalga sugli altri fattori produttivi). Era però una legge

che prevedeva che le società potessero essere imprese artigiane, e quindi con un numero

cospicuo di dipendenti (ALTRO CONTRASTO). Questo ultimo problema fu però risolto dagli

interpreti dato che avendo eliminato la dicitura “a tutti gli effetti di legge”, non si sostituiva

più alla disciplina della legge fallimentare.

L’iscrizione all’albo della società artigiana è così ai soli fini delle sovvenzioni regionali o

statali, e non ai fini fallimentari o civilistici.

Quindi LA FINE DI UN PRIVILEGIO, per cui le società artigiane sono soggette al fallimento, e quindi se

superano anche uno solo dei limiti indicati all’art. 1 della legge fallimentare.

L’IMPRESA FAMILIARE

Art. 230 bis c.c. “Salvo che sia configurabile un diverso rapporto… è impresa familiare

quell’impresa dove collaborano il coniuge, i parenti entro il 3° grado, gli affini entro il 2° grado,

dell’imprenditore”. Non la disciplina, ma la identifica, e ne regola i diritti di chi ci lavora al suo

interno. E’ importante ricordare “SALVO CHE…”.

L’impresa familiare non è una piccola impresa, potrebbe esserlo, ma non è detto che lo sia.

Nasce nel 1975 dal diritto di famiglia. RATIO: il legislatore ha voluto tutelare “chi lavori in modo

continuato” nella famiglia o nell’impresa, riconoscendo agli stessi sia diritti patrimoniali che diritti

amministrativi. Vediamoli:

DIRITTI PATRIMONIALI: 1. diritto al mantenimento, anche se non dovuto ad altro titolo

2. diritto di partecipazione agli utili, in proporzione alla quantità di lavoro

prestato

3. diritto sui beni acquistati con gli utili, e sugli incrementi di valore dell’azienda

(avviamento)

4. diritto di prelazione sull’azienda in caso di divisione ereditaria o di

trasferimento della stessa

DIRITTI AMMINISTRATIVI:

1. partecipa alle decisioni sulla gestione ordinaria, con voto a

maggioranza

2. il diritto di partecipazione è trasferibile solo a favore degli altri membri

della famiglia nucleare, ma con il consenso UNANIME dei familiari già

partecipanti.

STRUTTURA DELL’IMPRESA FAMILIARE

Rimane pur sempre una impresa individuale, con particolare disciplina delle prestazioni lavorative

dei familiari, per cui:

• I BENI AZIENDALI: sono di proprietà esclusiva dell’imprenditore / datore di lavoro

• I DIRITTI PATRIMONIALI DEI PARTECIPANTI: sono semplici diritti di credito nei confronti

dell’imprenditore

• ATTI DI GESTIONE ORDINARIA: sono decisi dall’imprenditore.

RESPONSABILITA’ => l’imprenditore agisce in nome proprio, per cui sarà l’unico a rispondere delle

obbligazioni verso terzi.

�FALLIMENTO => solo l’imprenditore sarà esposto al fallimento, NON se sia impresa commerciale

non piccola.

L’IMPRESA INDIVIDUALE

Da una sola persona.

L’IMPRESA COLLETTIVA (associazioni e fondazioni)

Un esempio sono le SOCIETA’, ma esistono anche altre forme (ASSOCIAZIONI e FONDAZIONI). Ma

possono svolgere attività di impresa? Le ASSOCIAZIONI, le FONDAZIONI, e tutti gli altri enti privati

con fini ideali o altruistici possono svolgere attività commerciale qualificabile come attività di

impresa, svolta con METODO ECONOMICO, e con gli altri presupposti necessari. Diventano

imprenditori, se esercitano attività commerciale SI statuto, SI fallimento.

L’IMPRESA PUBBLICA

Consistono in attività di impresa svolta dallo Stato, in 3 differenti modi:

1. IMPRESE ORGANO => dove Stato esercita attività di impresa servendosi di proprie

strutture, e che rimane “secondaria” ed “accessoria” rispetto ai fini istituzionali. (es. società

erogatrici di pubblici servizi come acqua, gas)

Art. 2093: fa distinzione tra enti pubblici inquadrati e non, e a noi interessa i non inquadrati,

SI statuto generale dell’imprenditore, ma limitatamente alle imprese da essi esercitati. SI

statuto proprio dell’imprenditore commerciale. NO iscrizione nel registro delle imprese, NO

fallimento, SI tenuta delle scritture contabili. (IMPO)

2. ENTI PUBBLICI ECONOMICI => dove lo Stato può dar vita ad enti di diritto pubblico, il cui

compito istituzionale principale o esclusivo sia l’esercizio di attività di impresa (ad esempio

Banco di Napoli, Banco di Sicilia, Ferrovie dello Stato, INA, ENI). Successivamente sono stati

(IMPO) trasformati in s.p.a. con partecipazione statale e nel 1990 furono istituite le GOLDEN

SHARES, con partecipazione statale maggiore.

SI statuto generale dell’imprenditore SI statuto proprio dell’imprenditore commerciale, NO

fallimento, al posto del quale è prevista la Liquidazione Coatta Amministrativa.

3. SOCIETA’ A PARTECIPAZIONE PUBBLICA => dove lo Stato può svolgere attività di

impresa servendosi di strutture di diritto privato (ad esempio società per azioni)

L’IMPRESA SOCIALE

Istituita con D. LGS. 155/2006. Uno dei tanti enti che esercitano possono acquisire la qualifica di

impresa sociale tutte le organizzazioni private che:

1. esercitano in via stabile e principale attività economica organizzata al fine di produrre

beni/servizi di utilità sociale (assistenza sociale, sanitaria, educazione, istruzione e

formazione, servizi culturali).

2. via sia assenza dello scopo di lucro. Eventuali utili vanno destinati allo svolgimento

dell’attività o all’incremento del patrimonio. Sullo stesso patrimonio grava, però il vincolo di

indisponibilità, per cui in caso di cessazione dell’impresa sociale, il patrimonio dovrà essere

devoluto ad altre imprese sociali simili.

3. può impiegarsi qualunque forma di organizzazione privata, e qualsiasi tipo societario.

NON POSSONO ESSERE IMPRESE SOCIALI:

le amministrazioni pubbliche e le organizzazioni che erogano beni/servizi solo ai propri soci.

PRIVILEGIO PER LE IMPRESE SOCIALI è quello di limitare la responsabilità patrimoniale dei

partecipanti:

• SE IL PATRIMONIO < 20.000€ => risponde solo l’impresa sociale con il suo patrimonio

• SE IL PATRIMONIO si riduce di oltre 1/3, rispondono anche coloro che hanno agito in nome e

per conto dell’impresa sociale (e quindi non gli altri soci che non hanno agito).

OBBLIGHI PER LE IMPRESE SOCIALI (sia agricole che commerciali):

- iscriversi nella apposita sezione del registro delle imprese

- redigere le scritture contabili

- in caso di insolvenza, no fallimento ma liquidazione coatta amministrativa

ATTO COSTITUTIVO: per atto pubblico, il quale deve contenere oggetto sociale, denominazione,

modalità di ammissione ed esclusione dei soci, fissare i requisiti per l’assegnazione delle cariche

sociali, stabilire le forme di coinvolgimento dei lavoratori.

CONTROLLO INTERNO:

affidato ai revisori contabili ed ai sindaci.

CONTROLLO ESTERNO:

affidato al Ministero del lavoro, che può procedere ad ispezioni, e nel

caso disporre la prdita della qualifica di impresa sociale.

�ACQUISTO DELLA QUALITA’ DI IMPRENDITORE

Innanzitutto bisogna distinguere tra l’esercizio dell’attività di impresa DIRETTO ed INDIRETTO:

ESERCIZIO DIRETTO DELL’ATTIVITA’ DI IMPRESA => in questo caso l’individuazione del

soggetto a cui applicare lo statuto generale dell’imprenditore e lo statuto speciale non crea problemi,

dato che in questo caso gli atti di impresa sono compiuti direttamente dall’interessato, o dal suo

rappresentante.

PRINCIPIO DELLA SPENDITA DEL NOME:

“Secondo cui gli effetti degli atti giuridici ricadono solo sul soggetto il cui nome è stato

validamente speso”

(esempio

mandatario con rappresentanza => gli effetti si producono direttamente sul

mandante

mandatario senza rappresentanza => gli effetti si producono sul mandatario)

ESERCIZIO INDIRETTO DELLA ATTIVITA’ DI IMPRESA => sulle ali dell’esempio del mandatario

senza rappresentanza, esiste il fenomeno dell’esercizio di impresa tramite interposta persona:

- soggetto che compie in proprio nome singoli atti di impresa (prestanome)

- altro soggetto che somministra i mezzi necessari, dirige di fatto l’impresa, fa propri tutti i

guadagni

- il dominus dell’impresa, che non si palesa di fronte ai terzi (imprenditore occulto)

Tutti questi possibili raggiri sono stati combattuti, soprattutto in quelle situazioni in cui le cose non

dovessero andar bene, e soprattutto in tema di responsabilità verso i terzi, nel seguente modo:

PRINCIPIO DELLA SPENDITA DEL NOME => “secondo cui risponde chi di fatto esercita il

potere di direzione, e quindi rispondono sia il prestanome che il dominus”

Ma ha avuto scarsi consensi a causa dello scarso fondamento normativo e smentito poi

anche dai principi delle società di capitali.

Quindi il dominio di fatto di una impresa individuale o di una società di capitali non è

condizione sufficiente per esporle a responsabilità verso terzi e a fallimento, né determina

l’acquisto della qualità di imprenditore. Ci ha pensato la riforma del 2003:

“che regola la responsabilità civile delle società o enti che esercitano attività di direzione su

altre società, abusando di tale potere a danno dei creditori della società controllata (art.

2497 c.c.)”

IMPRESA FIANCHEGGIATRICE => quando un socio di comando di società di capitali tratti la stessa

come se fosse “cosa propria”, non rispettando le regole societarie.

GIURISPRUDENZA ritiene che questo comportamento dia vita ad “autonoma attività di

impresa” per cui, sempre ricordando i requisiti dell’art. 2082 c.c. il socio che ha abusato

risponderà per le obbligazioni da lui contratte come se fosse titolare di una autonoma impresa

commerciale individuale. L’impresa fiancheggiatrice potrà quindi fallire.

Tecnica, questa, che consente di tutelare i creditori. Infatti, in base alla disciplina del mandato

senza rappresentanza il fallimento della società di capitali potrà chiedere all’impresa

fiancheggiatrice di fornirle le somme necessarie per far fronte alle obbligazioni contratte nel

suo interesse. In mancanza potrà provocarne il fallimento!

INIZIO DELL’IMPRESA

La qualità di imprenditore si acquista con l’effettivo inizio dell’esercizio di attività di impresa, quindi

non sarà sufficiente l’iscrizione nel registro delle imprese, Detto principio vale anche per le società.

(PRINCIPIO DI EFFETTIVITA’)

Saranno le ATTIVITA’ DI ORGANIZZAZIONE a far acquisire la qualità dell’imprenditore quando le

stesse manifesteranno INEQUIVOCABILMENTE l’attività verso un determinato fine produttivo

(PROFESSIONALITA’), sia per il loro numero, sia per la loro significatività.

SINGOLO ATTO DI ORGANIZZAZIONE

se invece è compiuto da società, può essere sufficiente anche un solo atto (es. società

alberghiera acquista area fabbricabile)

�FINE DELL’IMPRESA

E’ molto importante individuare il momento in cui l’impresa cessa di esistere, e a ciò ci ha pensato il

D.LGS. 2/2006, modificato poi nel 2007:

nuovo art. 10 Legge fallimentare: “gli imprenditori individuali o collettivi possono

essere dichiarati falliti entro 1 anno dalla cancellazione dal registro delle imprese se

l’insolvenza si è manifestata anteriormente, oppure entro l’anno successivo” 1°

comma

“fatta salva la facoltà per il creditore di dimostrare il momento dell’effettiva

cessazione dell’attività da cui far decorrere il termine di un anno” 2° comma

La cancellazione dal registro delle imprese fa decorrere l’anno entro cui l’imprenditore può esser

dichiarato fallito.

CANCELLAZIONE D’UFFICIO => la cancellazione non è sufficiente. Ad essa deve accompagnarsi

l’effettiva disgregazione del complesso aziendale, se no il termine annuale non decorre.

CAPACITA’ e IMPRESA

La capacità all’esercizio di attività di impresa SI ACQUISTA con i 18 anni (capacità di agire).

La capacità all’esercizio di attività di impresa SI PERDE in seguito ad INTERDIZIONE o

INABILITAZIONE.

Il minore che esercita attività di impresa non acquista la qualità di imprenditore, neanche laddove i

contratti conclusi non siano annullabili.

I divieti di esercizio di attività di impresa posti a carico, ad esempio, di un impiegato statale,

non costituiscono una limitazione della capacità di agire, ma semplici “incompatibilità”.

L’eventuale violazione di detti divieti comporterà l’acquisto della qualità di imprenditore, oltre

a sanzione amministrativa, e oltre all’aggravamento delle sanzioni penali in caso di fallimento

(es. bancarotta).

L’INCAPACE E L’IMPRESA COMMERCIALE

E’ possibile l’esercizio di attività di impresa da parte del:

del rappresentante legale dell’INCAPACE (minore o interdetto)

dei soggetti limitatamente capaci di agire (inabilitati, minori emancipati, il beneficiario

di amm. di sostegno)

In questi casi non ci sono regole particolari per l’attività agricola, mentre ce ne sono per l’attività

commerciale:

IL MINORE E L’INTERDETTO => NO inizio, SI continuazione se autorizzato dal tribunale. Il

rappresentante legale può compiere tutti gli atti di impresa ordinari e

straordinari. Necessita di specifica autorizzazione solo laddove vi siano

atti che non riguardano la gestione dell’impresa (es. vendita

dell’immobile dove ha sede l’impresa)

L’INABILITATO =>

NO inizio, SI continuazione. Una volta giunta l’autorizzazione dal

tribunale, potrà esercitare “personalmente” gli atti di impresa con

l’assistenza del curatore, mentre per gli atti “esterni” alla gestione

dell’impresa, servirà il “consenso” del curatore.

MINORE EMANCIPATO =>

Si inizio, SI continuazione, se autorizzato dal tribunale.

L’emancipato acquista con l’autorizzazione del tribunale la “piena

capacità di agire”.

AMM.RE DI SOSTEGNO =>

SI inizio, SI continuazione. Il beneficiario dell’amministrazione di

sostegno potrà iniziare o continuare una attività di impresa senza

assistenza, con capacità di agire per tutti quegli atti per i quali non dia

diversamente previsto dal giudice tutelare.

ISCRIZIONE NEL REGISTRO DELLE IMPRESE => Vanno registrati tutti i provvedimenti del tribunale

che autorizzano o revocano la possibilità di esercitare l’attività di

impresa.

QUALITA’ DI IMPRENDITORE => viene acquista dall’INCAPACE, dato che viene “speso il suo nome”.

REATI FALLIMENTARI => ne risponde il tutore, dato che viene applicata la disciplina che regola

l’INSTITORE.

LO STATUTO DELL’IMPRENDITORE COMMERCIALE

L’imprenditore commerciale è destinatario di una disciplina dettata dallo “statuto generale” comune

a tutti gli altri imprenditori, e di una dettata dallo “statuto speciale”.

�PUBBLICITA’ LEGALE:

consiste nell’obbligo, imposto dal legislatore, di rendere di pubblico dominio

determinati atti o fatti relativi alla vita dell’impresa. Informazioni rese ACCESSIBILI ai

TERZI (c.d. pubblicità notizia) e che diventano anche OPPONIBILI a chiunque (c.d.

CONOSCIBILITA’ LEGALE)

lo strumento della pubblicità legale è il Registro delle imprese sia per le imprese

commerciali non piccole, sia per le società commerciali ed è istituito c/o la Camera di

commercio di ogni provincia, sotto la vigilanza del giudice del tribunale

EVOLUZIONE STORICA: per oltre 50 anni sino al 1993 sino a che non venne soppresso

il BUSARL (bollettino ufficiale spa e srl) e venne soppresso il BUSC (bollettino ufficiale

società cooperative).

Nel 1996 venne istituito il Registro delle imprese, che divenne poi operativo dal 1997,

con delle novità:

NOVITA’

Il registro delle imprese è strumento di pubblicità legale di:

Imprese commerciali

Imprenditori agricoli (dal 2001 anche con effetti di pubblicità legale)

Piccoli imprenditori (dal 2001 anche con effetti di pubblicità legale)

Società semplici (dal 2001 anche con effetti di pubblicità legale)

La tenuta del Registro delle imprese passa dalle cancellerie del tribunale alle camere

di commercio

Il registro delle imprese è tenuto con tecniche informatiche, per un rapido accesso alle

informazioni per i terzi

IL REGISTRO DELLE IMPRESE:

SEZIONE ORDINARIA:

imprenditori non agricoli

imprenditori individuali commerciali non piccoli

tutte le società esclusa quella semplice, anche se non svolgono attività

commerciale

consorzi fra imprenditori con attività esterna

gruppi europei di interesse economico, con sede in Italia

enti pubblici avente oggetto esclusivo o principale una attività

commerciale

società estere con sede amministrativa in Italia

SEZIONE

SEZIONE

SEZIONE

SEZIONE

IMPO => la struttura della società PREVALE sull’OGGETTO della società

(es. Sgaravatti rientra nella riga 3)

SPECIALE 1:

dedicata agli imprenditori che per i codice civile erano esonerati,

ma con la riforma del 1993 non lo sono più, quindi:

imprenditori agricoli individuali

piccoli imprenditori

società semplici (IMPO) che possono svolgere “solo” attività agricole

imprenditori artigiani

SPECIALE 2:

società fra professionisti, con funzione di pubblicità notizia

società di avvocati (dal 2001)

SPECIALE 3:

ove vi siano “legami di gruppo”, ossia società o enti che

esercitano attività di direzione e coordinamento, e le società soggette

SPECIALE 4:

imprese sociali

ATTI E FATTI DA REGISTRARE =>

sono definiti dalla legge, e sono diversi a seconda della

struttura oggettiva dell’impresa:

• dati sulla individuazione della impresa (dati anagrafici, ditta, oggetto, sede)

• dati sulla struttura e sulla organizzazione societaria (atto costitutivo, modificazioni, etc)

in ogni caso vanno registrate tutte le modifiche ai dati precedentemente già registrati.

PROCEDIMENTO:

su domanda dell’interessato, ma anche d’ufficio se l’iscrizione è

obbligatoria e nessuno vi ha provveduto, così come lo stesso discorso vale per

la cancellazione.

�Prima di procedere all’iscrizione l’ufficio del registro deve controllare la

regolarità formale e sostanziale della documentazione, ma nulla può rilevare su

cause di “nullità” o di “annullabilità” dell’atto.

SANZIONI => per chi non si registra avendone l’obbligo, sono previste sanzioni.

EFFETTI DELL’ISCRIZIONE AL REGISTRO DELLE IMPRESE: nella sezione ordinaria ha funzione di

pubblicità legale, oltre all’efficacia che può essere dichiarativa e costitutiva.

Vediamole:

EFFICACIA DICHIARATIVA: gli atti e i fatti soggetti ad iscrizione sono opponibili “a

chiunque” e dal momento della loro registrazione (escluso nella società

di capitali, nelle quali l’opponibilità si ha dopo 15 gg)

L’omessa iscrizione impedisce l’opponibilità dell’atto/fatto, anche se

l’imprenditore può rimediare, provando che i terzi ne avevano

ugualmente avuto conoscenza.

EFFICACIA COSTITUTIVA: in casi rigorosamente previsti: eccoli

TOTALE:

PARZIALE:

NORMATIVA:

con produzione di effetti sia fra le parti che con i terzi (es. iscrizione nel

registro delle imprese dell’atto costitutivo di società di capitali e delle

società cooperative. La SPA prima della registrazione non esiste

giuridicamente né per aspiranti soci, né per i terzi)

produzione di effetti solo nei confronti dei terzi (es. registrazione della

delibera di riduzione reale di capitale sociale in una SNC. L’eventuale

omissione della registrazione impedisce il decorso del termine di 3 mesi

entro il quale i creditori possono opporsi)

quando la registrazione è un presupposto per l’applicazione di un

determinato regime giuridico (es. SNC e SAS, società che esistono anche

se non sono registrate. La mancata registrazione influisce sul regime di

autonomia patrimoniale, per il quale verrà quindi applicato il regime più

gravoso della società semplice). Si parla in questi casi delle c.d.

SOCIETA’ IRREGOLARI.

ISCRIZIONE NELLA SEZIONE SPECIALE => non si verificano gli effetti appena illustrati nel caso

della sezione ordinaria.

Dal 2001 ha efficacia di pubblicità legale anche per gli imprenditori

agricoli anche piccoli, con un conseguente “ritorno al disordine”.

LE SCRITTURE CONTABILI => Sono i documenti che rappresentano in termini monetari i singoli

atti di impresa, la situazione del patrimonio dell’imprenditore, e del

risultato economico dell’attività svolta.

OBBLIGO =>

per gli IMPRENDITORI che esercitano attività commerciale (no piccoli

imprenditori)

per le SOCIETA’ COMMERCIALI (no soc semplice) anche se non

esercitano attività comm.le

stesso dicasi per gli ENTI SOCIALI

LE SCRITTURE CONTABILI OBBLIGATORIE => dice il principio generale che “l’impresa deve

tenere tutte le scritture contabili richieste dalla natura e dalle dimensioni

dell’impresa stessa”. Ed inoltre devono essere tenuti:

LIBRO GIORNALE: registro cronologico – analitico dove vengono registrate le operazioni

“nell’ordine in cui vengono compiute” e non necessariamente ogni

singola operazione (infatti se sono operazioni omogenee si può

registrare, ad esempio, direttamente l’importo complessivo delle merci

vendute)

Il libro giornale può anche essere articolato in più LIBRI PARZIALI.

LIBRO DEGLI INVENTARI: registro periodico – sistematico che deve essere redatto all’inizio

dell’esercizio dell’impresa, e successivamente ogni anno.

Fornisce il quadro della situazione patrimoniale dell’imprenditore, e

quindi deve contenere: INDICAZIONE e VALUTAZIONE delle attività /

passività dell’imprenditore, ANCHE ESTRANEE all’impresa.

�L’inventario si chiude con il bilancio, comprensivo dello “Stato

patrimoniale” e del “Conto economico” (principio di VERIDICITA’) e con il

“Conto dei profitti e delle perdite”

-

Devono quindi risultare con EVIDENZA e VERITA’:

STATO PATROMINIALE => la situazione complessiva del patrimonio

CONTO ECONOMICO => gli utili o le perdite sofferte

nel medesimo arco di tempo.

LIBRO MASTRO =>

dove vengono

cronologicamente, ma

produzione, etc etc)

LIBRO CASSA =>

tiene conto delle entrate / uscite di danaro.

LIBRO MAGAZZINO =>

memorizzate le

sistematicamente

singole operazioni non

(x cliente, per tipo di

registra le entrate / uscite delle merci.

In ogni caso sono da conservare per ogni operazione gli originali della corrispondenza commerciale.

REGOLARITA’ DELLE SCRITTURE CONTABILI ED EFFICACIA PROBATORIA

Perché le scritture contabili non possano successivamente essere alterate, si adottano delle regole:

- Libri numerati progressivamente pagina per pagina

- Scritture contabili senza spazi bianchi o abrasioni. Eventuali cancellazioni

devono essere fatte in modo che si veda il precedente dato.

L’inosservanza di questi accorgimenti rendono le scritture IRREGOLARI, e quindi giuridicamente

IRRILEVANTI.

CONSERVAZIONE=> per almeno dieci anni, anche su supporti informatici.

SANZIONI =>

chi non tiene regolarmente le scritture contabili non può utilizzarle a suo

favore come mezzo di prova. Inoltre è assoggettato alle sanzioni penali previste

per il reato di bancarotta in caso di fallimento.

EFFICACIA PROBATORIA => le scritture contabili possono essere “sempre” utilizzate dai terzi

come mezzo di prova contro l’imprenditore; è anche vero, però,

che il terzo non ne può scindere il contenuto, e quindi non può

avvalersi della sola parte a lui favorevole.

CONTRO L’IMPRENDITORE => fanno sempre prova

CONTRO TERZI => sono necessarie tre condizioni:

1. scritture contabili tenute regolarmente

2. la controparte deve essere anche lui un imprenditore obbligato alla

tenuta delle scritture contabili

3. la controversia deve essere relativa a rapporti inerenti l’esercizio di

impresa.

LA RAPPRESENTANZA COMMERCIALE

Regolata dall’art. 1387 c.c. e seguenti, ma regolata da norme particolari quando si tratta di

rappresentanza esercitata da particolari figure come:

a) GLI INSTITORI

b) I PROCURATORI

c) I COMMESSI

a) L’INSTITORE (art. 2203 c.c.) => “colui che è preposto dal titolare all’esercizio dell’impresa, o

di una sede secondaria, o di un ramo particolare della stessa”

di regola è un lavoratore subordinato con la qualifica di dirigente, posto al

vertice della gerarchia del personale. Può essere subordinato al solo

imprenditore, oppure anche ad altro institore se è al vertice di un settore

anziché della azienda.

OBBLIGHI => congiuntamente con l’imprenditore è tenuto all’adempimento degli obblighi di

iscrizione al registro delle imprese, e alla tenuta delle scritture contabili.

�RESPONSABILITA’ => in caso di fallimento, a carico dell’institore vi sono solo sanzioni penali,

ma non è soggetto al fallimento, quindi di conseguenza non è neanche esposto

con il proprio patrimonio.

E’ personalmente obbligato se omette di far conoscere al terzo che egli tratta

per il preponente. Fermo restando che per gli atti compiuti dallo stesso

institore, regolarmente a ciò preposto, è obbligato anche il preponente (art.

2208 c.c.)

RAPPRESENTANZA SOSTANZIALE => art. 2204 c.c. “anche in mancanza di espressa procura

l’institore può compiere tutti gli atti pertinenti all’esercizio dell’impresa”. Non

può compiere atti fuori dall’esercizio (es. vendere l’immobile) e non può

ipotecare beni immobili del preponente, a meno che non sia stato a ciò

autorizzato.

RAPPRESENTANZA PROCESSUALE => può stare in giudizio sia come attore che come

convenuto per le obbligazioni dipendenti da atti (suoi o dell’imprenditore)

compiuti nel’esercizio dell’impresa.

MODIFICA / REVOCA RAPPRESENTANZA => vengono decise dall’imprenditore; eventuali

limitazioni dei poteri del rappresentante saranno opponibili ai terzi solo se

pubblicati nel registro delle imprese; salvo dimostrazione che il terzo era a

conoscenza di dette limitazioni. Stesso discorso vale per la revoca.

b) IL PROCURATORE (art. 2209 c.c.) => i procuratori sono coloro che in base a rapporto

continuativo abbiano il potere di compiere per l’imprenditore atti pertinenti

all’esercizio dell’impresa, pur non essendo preposti ad esso. E’ una figura

subordinata rispetto all’institore in quanto:

- non sono posti a capo dell’impresa, o di un ramo, o di un settore

- pur avendo funzioni direttive il loro potere è circoscritto ad un determinato settore operativo

- non ha rappresentanza processuale

- non è soggetto ad obblighi di iscrizione nel registro delle imprese

IMPO => l’imprenditore non risponde di atti del procuratore compiuti senza la spendita del

suo nome.

c) I COMMESSI (art. 2210 c.c.) => hanno mansioni esecutive o meteriali che li pongono in

contatto con i terzi (es. il cameriere in un ristorante)

POTERE RAPPRESENTATIVO => potere molto limitato rispetto a institori e procuratori.

Possono compiere atti che ordinariamente comporta la specie di

operazioni di cui sono incaricati”

NON POSSONO => - esigere il prezzo di merci delle quali non facciano consegna, né

concedere sconti o dilazioni che non siano d’uso

- non possono esigere i prezzi in luoghi diversi dal luogo previsto (es. alla

cassa)

L’AZIENDA (art. 2555 c.c.)

L’azienda è il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa. E’

l’apparato strumentale per lo svolgimento della propria attività (locali, macchinari, attrezzature, etc)

BENI AZIENDALI =>

NON SONO beni aziendali i beni di proprietà dell’imprenditore che non

siano effettivamente destinati allo svolgimento dell’attività di impresa (es.

l’abitazione dell’imprenditore)

SONO beni aziendali i beni di proprietà di terzi di cui l’imprenditore può disporre,

purché impiegati dell’attività di impresa (es. locali in affitto, macchinario in leasing)

RILIEVO ECONOMICO => l’organizzazione e la destinazione dei beni ad un fine produttivo

attribuiscono ai beni stessi e all’azienda, rilievo economico. I beni organizzati

producono infatti UTILITA’ NUOVE poiché oltre ai beni che compongono l’azienda vi

è anche il NUOVO VALORE per l’attitudine degli stessi a produrre nuova ricchezza,

proprio a causa della loro organizzazione.

AVVIAMENTO => il complesso unitario acquista così un valore di scambio maggiore rispetto alla

somma dei valori dei singoli beni che la compongono. Un maggior valore che si

identifica con l’AVVIAMENTO. Consiste quindi nell’attitudine a consentire la

realizzazione di un profitto, e dipende da fattori oggettivi e soggettivi: vediamoli

AVVIAMENTO OGGETTIVO => si ricollega a fattori che permangono anche se muta il titolare

dell’azienda

�AVVIAMENTO SOGGETTIVO => quello dovuto all’abilità operativa dell’imprenditore sul

mercato, ed alla sua abilità a conservare e accrescere la propria clientela

LA CIRCOLAZIONE DELL’AZIENDA

L’azienda può essere VENDUTA, CONFERITA in società, DONATA. Ma vi sono alcune situazioni

particolari come ad esempio l’imprenditore che decide di compiere atti che riguardano anche un solo

bene aziendale, o più di uno.

Si tratta di trasferimento di azienda o di trasferimento di singolo bene aziendale?

L’imprenditore infatti potrebbe sottrarsi al regime del trasferimento dell’azienda, frazionandola con

più atti separati. Ma non c’è alcun problema! Infatti la legge dispone che

“per il trasferimento dell’azienda non è necessario che l’atto comprenda l’intero complesso

aziendale, basta anche un solo ramo”, purché:

- l’insieme di beni sia potenzialmente idoneo ad essere utilizzato per

l’esercizio di attività di impresa, anche se il nuovo titolare debba integrare il

complesso con ulteriori fattori produttivi (es. materie prime)

- che i beni esclusi dal trasferimento non ALTERINO l’unità commerciale e

funzionale della stessa azienda (es. viene trasferito il brevetto industriale

senza il quale l’azienda non può proseguire la sua attività)

FORME =>

per il trasferimento dell’azienda le forme da osservare sono indicate nell’art. 2556 c.c..

In generale i contratti devono rispettare le forme stabilite per il trasferimento di quel

determinato bene che compone l’azienda.

SE BENI MOBILI: per atto pubblico

SE BENI IMMOBILI: per forma scritta, pena nullità

PER LE IMPRESE SOGGETTE A REGISTRAZIONE: ogni atto di diposizione deve essere provato

per iscritto. E depositato nel registro delle imprese entro 30 gg. Gli effetti della

pubblicità legale infatti si producono con l’iscrizione.

La RATIO è quella di combattere la criminalità organizzata

LA VENDITA DELL’AZIENDA

DIVIETO DI CONCORRENZA DELL’ALIENANTE

“chi aliena una azienda commerciale deve astenersi per almeno 5 anni dall’iniziare una nuova

impresa che possa sviare la clientela dell’azienda ceduta. La nuova azienda non deve sviare la

clientela per il suo OGGETTO, per la sua UBICAZIONE, e per altre circostanze.

DOPPIA ESIGENZA => quella di tutelare sia l’acquirente, e quella dell’alienante per non

compromettere la sua libertà di iniziativa economica.

DEROGABILE => su accordo delle parti è possibile derogare al divieto di concorrenza, è

anche possibile ampliare la portata dell’obbligo di divieto di concorrenza,

purché non sia impedito all’alienante alcuna iniziativa.

VENDITA COATTA => anche in questi casi vige il divieto di concorrenza in capo al fallito

E’ in ogni caso VIETATO prolungare il divieto per oltre 5 anni.

CASI PARTICOLARI non espressamente regolati:

a) DIVISIONE EREDITARIA => SI DIVIETO

b) SCIOGLIMENTO SOCIETA’ con assegnazione dell’azienda ad un socio come quota di

liquidazione => SI DIVIETO

c) VENDITA DEL PACCHETTO DI MAGGIORANZA, sostanzialmente come se fosse una

cessione => SI DIVIETO

PRESTANOME => se l’alienante apre una nuova attività concorrente tramite un prestanome,

si applica ugualmente la norma che tutela lo sviamento della clientela.

LA SUCCESSIONE NEI CONTRATTI AZIENDALI (Art. 2558 c.c.)

Seguendo il principio fondamentale teso a favorire il mantenimento dell’unità economica

dell’azienda, l’art. 2558 c.c. 1° comma stabilisce che:

LA POSIZIONE DELL’ACQUIRENTE

�“Se non pattuito diversamente l’acquirente dell’azienda subentra nei contratti stipulati per

l’esercizio dell’azienda stessa, che non abbiano carattere personale”

LA POSIZIONE DEL TERZO CONTRAENTE

“Al terzo contraente è riconosciuto il diritto di recedere dal contratto entro 3 mesi dalla notizia

del trasferimento, ma se sussiste una giusta causa, e nel caso è salva la responsabilità

dell’alienante, nel senso che in caso di recesso il contratto non torna in capo all’alienante”

IMPO => “le parti possono espressamente pattuire l’esclusione dalla successione di uno o più

contratti in corso di esecuzione”

IN CASO DI SUCCESSIONE DI CONTRATTOA CARATTERE PERSONALE

“Sarà necessaria l’espressa pattuizione tra alienante ed acquirente, ed inoltre anche il

consenso del terzo contraente”, anche se in generale in questi casi SI VALUTA CASO PER CASO

(IMPO)

I CREDITI E I DEBITI AZIENDALI (Art. 2559-2560 c.c.)

Anche in questo caso gli artt. del c.c. derogano il diritto comune previsto per la cessione dei crediti e

dei debiti.

I CREDITI: art. 2559 c.c. anziché prevedere la notifica al debitore ceduto (diritto comune,

VALIDO PER IMPRESE NON SOGGETTE A REGISTRAZIONE + PUBBLICITA’

LEGALE), si opera una sorta di notifica collettiva tramite l’iscrizione del

trasferimento dell’azienda nel registro delle imprese. Da tale momento

l’eventuale cessione del credito ha effetto nei confronti dei terzi, fermo

restando che se il debitore “ceduto” paga in buona fede l’alienante, egli

è liberato dal debito.

DISCIPLINA VALIDA PER IMPRESE SOGGETTE A REGISTRAZIONE +

PUBBLICITA’ LEGALE

I DEBITI: art. 2260 c.c.

consenso del creditore…

vige il principio per cui non può mutare il debitore senza il

X LE AZIENDA COMMERCIALI: nel trasferimento dell’azienda commerciale

risponde dei debiti anche l’acquirente, se essi risultino dai libri contabili

obbligatori, quindi in mancanza di specifici accordi RISPONDONO IN

SOLIDO

X I DEBITI DI LAVORO c’è più tutela per il lavoratore, per cui rispondono

in solido in tutti i casi (anche se non risultano dalle scritture contabili,

etc)

IMPO GENERALE: “crediti e debiti non passano automaticamente in testa all’acquirente; a tal fine è

necessaria una espressa pattuizione tra alienante e acquirente”.

USUFRUTTO DI AZIENDA (Art. 2561 c.c.)

“l’usufruttuario esercita e conduce l’azienda senza modificarne la destinazione ed in modo da

conservarne l’efficienza dell’organizzazione, degli impianti, etc”.

SE VIOLA LE REGOLE => si ha CESSAZIONE DELL’USUFRUTTO

POTERI / DOVERI dell’usufruttuario:

- GODE dei beni aziendali

- DISPONE dei beni aziendali nei limiti delle esigenze della gestione

- ACQUISTA nuovi beni, che diventano di proprietà del nudo proprietario e sui

quali l’usufruttuario avrà diritti di godimento e potere di disposizione

AL TERMINE DELL’USUFRUTTO: sarà regolata in denaro la differenza tra la consistenza “prima” e

“dopo” l’usufrutto.

�AFFITTO DI AZIENDA (Art. 2562 c.c.)

La disciplina è la stessa poiché vi è un esplicito rinvio nell’articolo stesso.

OGGETTO DEL CONTRATTO è un complesso di beni organizzati, eventuali, comprensivo dell’immobile

DISCIPLINA DELLA VENDITA IN CASO DI USUFRUTTO / AFFITTO:

- divieto di concorrenza

- successione nei contratti aziendali

MANCANO LE OPERE DELL'INGEGNO, LA DISCIPLINA DELLA CONCORRENZA E I CONSORZI

FRA IMPRENDITORI!!!!!!

�LE SOCIETA’

Sono organizzazioni di persone e di mezzi per l’esercizio in comune di una attività produttiva, ossia

per l’esercizio in forma associata dell’attività di impresa.

“E’ l’assetto organizzativo di regola assunto dalle imprese di media e grande dimensione”

Il legislatore ha previsto 8 TIPI di società (non usare assolutamente il termine tipologie!!!):

SOCIETA’ SEMPLICE * S.N.C. * S.A.S

S.P.A. * S.A.P.A. * S.R.L. * SOCIETA’ COOPERATIVA * LE MUTUE ASSICURATRICI

Dal diritto comunitario, poi:

Dal 2001 => SOCIETA’ EUROPEA

Dal 2003 => SOCIETA’ COOPERATIVA EUROPEA

IL CONTRATTO DI SOCIETA’ (art. 2247 c.c.) => “Il contratto con cui due o più persone

conferiscono beni o servizi per l’esercizio in comune di un’attività economica, allo scopo di dividerne

gli utili”

In via ECCEZIONALE è prevista la costituzione UNIPERSONALE per la S.R.L. (dal 1993) e per le S.P.A.

(dal 2003).

Quindi eccezioni a parte le società sono enti associativi che hanno 3 elementi:

a) i conferimenti dei soci

b) l’esercizio in comune di una attività economica (c.d. scopo-mezzo)

c) lo scopo di divisione degli utili (c.d. scopo-fine)

IMPO => la contemporanea presenza dei tre elementi sopra indicati distingue le SOCIETA’

dagli altri fenomeni associativi (COMUNIONI, CONSORZI)

A) I CONFERIMENTI: ossia le prestazioni a cui le parti del contratto di società si obbligano.

Ciascun socio quindi destina STABILMENTE parte della propria ricchezza

personale per FORMARE il PATRIMONIO SOCIALE INIZIALE, e per dotare la

società del CAPITALE DI RISCHIO INIZIALE. Il socio che effettua il conferimento si

espone quindi al RISCHIO D’IMPRESA.

OGGETTO DEI CONFERIMENTI =>

l’art. 2247 c.c. stabilisce genericamente beni e

servizi, ossia ogni entità suscettibile di valutazione economica

UTILE o NECESSARIA per lo svolgimento dell’attività di impresa.

Ogni tipo di società avrà poi la sua particolare disciplina sui

conferimenti: le società di capitali e cooperative non prevedono

ad esempio i conferimenti di servizi o prestazioni d’opera, mentre

le società di persone e dal 2003 le S.R.L. invece prevedono anche

quelli.

PATRIMONIO SOCIALE =>

Inizialmente corrisponde a tutti i conferimenti dei soci, poi

subisce continue variazioni, per cui è successivamente dato dal

complesso dei rapporti giuridici attivi e passivi in capo alla società

L’attività e le passività sono accertate tramite la redazione

annuale del bilancio di esercizio. Il patrimonio sociale funge da

garanzia per i creditori della società, in via esclusiva o in via

principale a seconda che rispondano o meno anche i soci con il

proprio patrimonio.

PATRIMONIO NETTO => differenza positiva tra attività e passività.

CAPITALE SOCIALE NOMINALE =>

Esprime il valore in danaro dei conferimenti quale

risulta dall’atto costitutivo della società. Rimane quindi

IMMUTATO sino a che non se ne decide l’aumento o la riduzione

con modifica dell’atto costitutivo. Il Capitale Sociale ha una

doppia funzione: vincolistica ed organizzativa

FUNZIONE VINCOLISTICA: il capitale sociale indica quella parte del patrimonio netto

non distribuibile tra i soci, e vincolata all’attività sociale (c.d.

CAPITALE REALE). A tal proposito il capitale sociale nominale

viene messo tra le passività, assieme ai debiti della società.

Costituisce

inoltre

una

ulteriore

garanzia

patrimoniale

supplementare per i creditori.

FUNZIONE ORGANIZZATIVA : il capitale sociale nominale è un TERMINE DI

RIFERIMENTO per accertare le la società abbia conseguito utili o

�perdite. Infatti vi sarà UTILE se le attività saranno maggiori della

somma tra passività e capitale sociale nominale. Solo gli utili sono

quindi distribuibili tra i soci. Al contrario vi sarà una PERDITA.

Funge inoltre da BASE DI MISURAZIONE per l’esercizio del diritto

al voto, diritto agli utili, diritto alla quota di liquidazione, che sarà

in proporzione alla parte di capitale sottoscritto.

B) L’ESERCIZIO IN COMUNE DI ATTIVITA’ ECONOMICA (c.d. scopo-mezzo):

OGGETTO SOCIALE =>

la specifica attività economica che i soci nell’atto

costitutivo si propongono di svolgere. Consiste nello svolgimento

di attività (serie coordinata di atti) e di attività economica.

Modificabile solo in base a precise norme

ATTIVITA’ PRODUTTIVA => attività condotta con metodo economico e finalizzata alla

produzione di beni o servizi. A tal proposito occorre distinguere

tra i seguenti casi particolari:

COMUNIONE =>

si applica questa disciplina quando le società sono

costituite al solo scopo di consentire il godimento dei beni

conferiti dai soci (in questo modo si evita la sottrazione di beni ai

creditori, dato che la comunione non ha autonomia patrimoniale)

SOCIETA’ IMMOBILIARI DI COMODO => in cui il patrimonio attivo è costituito

da immobili conferiti al solo fine di cederli in locazione senza

produrre alcun altro servizio. ILLEGITTIME. Diverso è il discorso se

oltre alla locazione vengono erogati anche altri servizi, come ad

esempio in un albergo.

VIETATE => le società di “mero godimento”.

SOCIETA’ FRA PROFESSIONISTI => Considerate società NULLE sino al 1997.

Poi nel 2001 fu ammessa la SOCIETA’ FRA AVVOCATI.

SOCIETA’ FRA AVVOCATI => Esercizio in comune dell’attività professionale di

rappresentanza, assistenza, difesa in giudizio svolta dai propri

soci, regolata con le norme della S.N.C., e sono soggette ad

iscrizione nel Registro delle imprese nella Sezione speciale, con

funzione di certificazione anagrafica e di pubblicità notizia. È

soggetta anche all’iscrizione presso l’albo speciale degli avvocati.

Non svolge attività di impresa, quindi non è soggetta a fallimento.

SOCIETA’ DI SERVIZI INTERDISCIPLINARI => consentita dal 2006, e dove

viene consentita la prestazione da parte di SOCIETA’ DI PERSONE

e ASSOCIAZIONI FRA PROFESSIONISTI, dove ad esempio la

medesima società offre al cliente “consulenza legale” e

“assistenza fiscale”.

IMPO => QUESTE DUE SONO LE UNICHE DEROGHE AL DIVIETO DI SOCIETA’ FRA

PROFESSIONISTI. Quindi occorre non confonderle, ad esempio,

con la “società di mezzi fra professionisti”, dove una società

costituita da professionisti per l’acquisto e la gestione in comune

di beni strumentali all’esercizio individuale (es. due medici che

dividono le spese dello studio).

RIASSUMENDO:

NON E’ POSSIBILE esercitare attività in comune per le professioni protette

(dove è prevista l’iscrizione all’albo)

E’ INVECE POSSIBILE per quelle professioni non protette (es. parafarmacisti,

statistici, etc). E’ infatti anche possibile la SOCIETA’ FRA

INGEGNERI, in quanto la loro attività non coincide con quella

propria di alcuna delle professioni intellettuali.

C) LO SCOPO – FINE DELLA SOCIETA’

SCOPO LUCRATIVO =>

scopo di conseguire utili per poi dividerli tra i soci. E’ lo scopo

tipico delle società lucrative (soc. di persone, soc. di capitali)

�SCOPO MUTUALISTICO =>

fornire ai soci beni e servizi a condizioni più vantaggiose

rispetto a quelle che troverebbero nel mercato, quindi un

vantaggio patrimoniale che consiste in un risparmio di spesa.

SCOPO CONSORTILE => per maggior vantaggio degli imprenditori consorziati (minori costi,

o maggiori guadagni)

IL DATO COMUNE è che le società sono enti associativi che operano con metodo economico per la

realizzazione di un risultato economico a favore esclusivo dei soci.

SOCIETA’ SENZA SCOPO DI LUCRO =>

genere si tratta di S.P.A.

previste

nella

legislazione

speciale,

in

I TIPI DI SOCIETA’

Si possono classificare a seconda di diversi parametri: eccoli

IN BASE ALLO SCOPO ISTITUZIONALE PERSEGUIBILE => SOCIETA’ MUTUALISTICHE (coop e

mutue assicuratrici)

SOCIETA’ LUCRATIVE (tutte le altre)

IN BASE ALLA NATURA DELL’ATTIVITA’ ESERCITABILE =>

SOCIETA’ SEMPLICE (solo

attività non commerciale)

TUTTE LE ALTRE (attività commerciale e non

commerciale)

IN BASE ALLA PERSONALITA’ GIURIDICA =>

le società cooperative

CE L’HANNO le società di capitali e

NON CE L’HANNO le società di persone

IN BASE ALLA RESPONSABILITA’ x OBBLIGAZIONI =>

1 Patrimonio sociale + patrimonio dei

soci (S.N.C.)

2 Soci resp illimitati e soci resp limitata (S.A.S. e

S.A.P.A.)

3 Solo Patrimonio sociale (S.P.A., S.R.L., Società

cooperative)

SOCIETA’ DI CAPITALI => - prevede più organi (assemblea, organo di gestione, organo di controllo)

- funzionamento degli organi in base al principio maggioritario (in % alla

partecipazione al CS)

- il socio non ha potere di gestione e controllo, ma ha diritto al voto per

designazione dei membri che compongono i suddetti organi

SOCIETA’ DI PERSONE => - non prevista alcuna pluralità di organi

- Il socio ha responsabilità illimitata e potere di amministrare la società. X

modificazioni dell’atto costitutivo serve il consenso di tutti i soci

- Il socio a resp illimitata ha potere indipendentemente dal capitale investito

PERSONALITA’ GIURIDICA =>

Esiste solo nei casi previsti dalla Legge (IMPO)

NELLE SOCIETA’ DI CAPITALI e COOP: la società viene trattata come soggetto di diritto

distinto dalle persone dei soci, dando così luogo

all’AUTONOMIA PATRIMONIALE PERFETTA. I beni conferiti

dai soci diventano di proprietà della società, che

risponderà ai creditori con il proprio patrimonio.

NELLE SOCIETA’ DI PERSONE: nessuna personalità giuridica, anche se l’orientamento è

perché siano considerati come soggetti di diritto.

Ecco la particolare disciplina per i vari creditori:

CREDITORI PERSONALI DEL SOCIO: non possono aggredire il patrimonio della

società. Può far valere i suoi diritti solo sugli utili a lui

spettanti, o sull’eventuale quota di liquidazione.

CREDITORI DELLA SOCIETA’: aggrediscono il patrimonio della società, tendano

il soddisfacimento, e SOLO IN CASO DI INFRUTTUOSA

ESCUSSIONE, potranno attaccare il patrimonio personale

dei soci illimitatamente responsabili.

�LA SCELTA DEL TIPO DI SOCIETA’

NON COMMERCIALE =>

COMMERCIALE =>

IMPRESE ASSICURATIVE =>

IMPRESE BANCARIE =>

il soggetto può scegliere qualunque tipo di società.

tutti i tipi fuorché la società semplice

la legge impone la scelta fra SPA e SRL

la legge impone la scelta fra SPA e SOC. COOP.

REGIMI RSIDUALI: la scelta di un determinato tipo di società non è condizione necessaria per la

validità della sua costituzione:

ATTIVITA’

NON COMMERCIALE: si applica la disciplina della società semplice;

diversamente verrà scelto il tipo di società in base al regime che si vuole seguire.

ATTIVITA’ COMMERCIALE: si applica il regime SNC, in mancanza di esplicita scelta di altro

tipo di società.

CLAUSOLE ATIPICHE: i soggetti possono disegnare un assetto organizzativo diverso da quello

indicato nella disciplina, in casi di adattamento alle proprie esigenze del caso

concreto, PURCHE’ NON SIANO INCOMPATIBILI con la disciplina del tipo di società

scelto.

SOCIETA’ SEMPLICE & LA SOCIETA’ IN NOME COLLETTIVO

Sono due dei tre tipi di società di persone previste dal codice civile:

1. SOCIETA’ SEMPLICE (artt. 2251-2290 c.c.) => può esercitare SOLO

COMMERCIALE

2. SNC (art. 2291-2312 c.c.) => può esercitare sia attività commerciale che non.

3. SAS (art. 2313-2324 c.c.) => caratterizzata per le due categorie di soci

attività

NON

COSTITUZIONE DELLA SOCIETA’

SOCIETA’ SEMPLICE:

la sua costituzione in questo caso è caratterizzata dalla

semplicità. Il contratto può anche essere verbale, o risultare da

comportamenti concludenti (es. le società di fatto). Lo dice l’art. 2251

stesso che non sono previste particolari forme per il contratto se non

quelle richieste dalla natura dei beni conferiti. Non ci sono disposizioni

specifiche sul contenuto dell’atto costitutivo.

Viene iscritta nel registro delle imprese, Sezione speciale, e dal 2001

anche con efficacia di pubblicità legale per le società semplici esercenti

attività agricola.

S.N.C.:

a riguardo sono dettate regole sia sulle forme che sul contenuto dell’atto

costitutivo.

L’iscrizione nel registro delle imprese è condizione di regolarità della società

(l’omessa registrazione però incide solo sulla disciplina che le regola IMPO)

SNC REGOLARE => quella iscritta al registro delle imprese, e disciplinata dalle

norme sulla S.N.C.

SNC IRREGOLARE => non iscritta al registro, e disciplinata dalle norme sulla SNC

irregolare

ATTO COSTITUTIVO => per atto pubblico e scrittura privata autenticata. Deve

contenere: 1 generalità dei soci. 2 ragione sociale. 3. i soci che hanno

l’amministrazione e la rappresentanza della società. 4 la sede. 5 oggetto sociale.

6 conferimenti. 7 prestazioni dei soci d’opera. 8 criteri per la ripartizione degli

utili. 9 la durata della società.

LE SOCIETA’ DI FATTO => la società non si costituisce per atto scritto, ma per fatti

concludenti. Se la società di fatto non è commerciale è regolata dalle norme sulla

società semplice. Se è una società commerciale sarà regolata dalle norme della

SNC irregolare (per cui tutti i soci rispondono illimitatamente per le obbligazioni

sociali), è esposta al fallimento, con conseguenze per tutti i soci, palesi ed

occulti. La società di fatto è la società irregolare per antonomasia.

SOCIETA’ OCCULTA => società costituita con la espressa e concorde volontà dei soci di non

rivelarne l’esistenza all’esterno. La società occulta può anche essere società di

fatto.

�I soci, per comune accordo, fanno sì che l’attività di impresa sia svolta per conto

della società ma senza la “spendita del nome”. La società esiste nei rapporti

interni tra i soci, ma non viene esteriorizzata.

SCOPO => quello di limitare la responsabilità neo confronti dei terzi al solo

patrimonio del gestore, ottenendo nello stesso momento anche dei benefici

bypassando ogni forma di regola e di controllo.

L. 5/2006 => con la riforma del diritto fallimentare, si è stabilito che “il fallimento

si applica anche agli altri eventuali soci illimitatamente responsabili, qualora

risultasse che il fallimento di un imprenditore individuale sia riferibile alla società

di cui il fallito è socio illimitatamente responsabile”.

SOCIO ACCULTO di SOCIETA’ PALESE => attività di impresa svolta “in nome della

società”

SOCIETA’ OCCULTA => attività di impresa svolta NON in nome della società.

SOCIETA’ APPARENTE => da fare?

I CONFERIMENTI

Con la costituzione della società il socio assume l’obbligo di effettuare conferimenti. Nella società di

persone non è una condizione essenziale per una valida costituzione. Se l’atto costitutivo nulla

dispone a riguardo, la legge dispone che siano effettuati in “parti uguali”, di quanto necessario per il

conseguimento dell’oggetto sociale.

BENI CONFERIBILI:Ogni entità (bene o servizio), suscettibile di valutazione economica, e

utile per il conseguimento dell’oggetto sociale.

CONFERIMENTO BENI DI PROPRIETA’: regolato dalle norme sulla vendita, per

cui il socio è tenuto alla garanzia per evizione e garanzia per vizi. Sul

socio grava il rischio del perimento per caso fortuito della cosa conferita

sino a quando la stessa non sia passata alla società.

CONFERIMENTO DI BENI IN GODIMENTO: regolato dalle norme sulla

locazione; il rischio resta a carico del socio che le ha conferite. Se la cosa

dovesse perire, la conseguenza sarebbe l’esclusione dalla società, così

anche nel caso che il godimento diventi impossibile per cause non

imputabili agli amministratori. Il bene conferito rimane di proprietà del

socio; la società può goderne ma non può disporne. La restituzione del

bene è “nello stato in cui si trova”.

CONFERIMENTO IN CREDITI: il socio risponde dell’insolvenza del debitore nei

limiti del valore ceduto.

IL SOCIO D’OPERA: il socio si obbliga a conferire con la propria attività

lavorativa. Non si tratta di lavoro subordinato, quindi nessun salario è

dovuto, nessun contributo previdenziale è dovuto, dato che il suo

compenso consisterà nella partecipazione ai guadagni. Il suo rischio sarà

quello di lavorare invano in caso di assenza di utili. Sul socio grava

anche il rischio dell’impossibilità di svolgere la prestazione per cause a

lui non imputabili.

PATRIMONIO SOCIALE & CAPITALE SOCIALE

I conferimenti dei soci formano il Patrimonio Sociale (o meglio, l’attivo patrimoniale iniziale). La

società diventa proprietaria dei beni conferiti ed i soci non possono pertanto servirsi delle cose

appartenenti al Patrimonio Sociale per fini diversi da quelli utili per la società. (Vedi dietro, <> tra

patrimonio sociale e capitale sociale, e la doppia funzione vincolistica ed organizzativa)

CAPITALE SOCIALE NELLA SOCIETA’ SEMPLICE: disciplina assente, e non è neanche richiesta la

valutazione iniziale dei conferimenti, visto probabilmente il fatto che non vi sia obbligo di tenuta

delle scritture contabili e di redazione annuale del bilancio di esercizio.

CAPITALE SOCIALE NELLA SNC: l’indicazione dei conferimenti è prescritta nell’atto costitutivo,

così come è ivi indicato anche il valore ad essi attribuito, ed il metodo di valutazione del valore

stesso. Non vi è nessuna disposizione sulla determinazione dei conferimenti diversi dal danaro.

Questa è una lacuna che si riflette sulle norme a tutela dell’integrità del capitale sociale

Art. 2203 c.c.

“vieta la ripartizione fra i soci di utili non realmente conseguiti, e in caso

di perdita, non si distribuiscono utili sino al ripristino del capitale sociale”.

Art. 2206 c.c. “vieta agli amministratori di rimborsare conferimenti eseguiti, in assenza di

specifica deliberazione di riduzione del capitale sociale”.

RIDUZIONE NOMINALE: quando il patrimonio è eroso dalle perdite.

�RIDUZIONE REALE:

con restituzione dei conferimenti ai soci, con rischio per il creditore

sociale, che infatti può proporre opposizione entro tre mesi. Il tribunale può

comunque disporre che la riduzione abbia ugualmente luogo se la società

fornisce idonea garanzia a tutela dei creditori stessi.

PARTECIPAZIONE DEI SOCI AGLI UTILI E ALLE PERDITE

- tutti hanno diritto a partecipare agli utili e partecipano alle perdite

- massima libertà nella determinazione delle spettanze

- vige il PATTO LEONINO (divieto di esenzione dei soci alla partecipazione degli utili o delle

perdite

- SE NULLA E’ SPECIFICATO: divisione proporzionale ai conferimenti

- SE NON SPECIFICATO IL VALORE DEI CONFERIMENTI: divisione parti uguali

- SE PREVISTO COME DIVIDERE GLI UTILI, si presume che lo stesso valga per le perdite

- AL SOCIO D’OPERA, se non è previsto dal contratto, decide il giudice secondo equità

DIRITTO AGLI UTILI

NELLA SOCIETA’ SEMPLICE: il diritto del socio a percepire parte degli utili nasce con

l’approvazione del “rendiconto”, al termine di ogni anno.

NELLA S.N.C.:

il documento di riferimento è il bilancio di esercizio, predisposto

dai soci amministratori, e si ritiene che lo stesso sia approvato

dalla maggioranza di tutti i soci, calcolata secondo la

partecipazione di ciascun socio agli utili.

Art. 2262 c.c.

“salvo patto contrario, ciascun socio ha diritto a percepire la sua parte di utili

dopo l’approvazione del rendiconto”

PARTECIPAZIONE ALLE PERDITE => non c’è ripartizione periodica per le perdite, che incidono

riducendo il valore della singola partecipazione, tanto che in sede di liquidazione della

società il socio si vedrà rimborsare una somma inferiore.

Le perdite impediscono la distribuzione degli utili, almeno sino a quando il capitale non

viene ripristinato. Le perdite possono anche condurre allo scioglimento della società

per sopravvenuta impossibilità di conseguimento dell’oggetto sociale.

LA RESPOSANIBILITA’ DEI SOCI PER LE OBBLIGAZIONI SOCIALI

NELLA SOCIETA’ SEMPLICE: risponde la società con il proprio patrimonio, ma anche i soci,

personalmente ed illimitatamente, con la possibilità di derogare tale obbligo per i soci

senza potere di rappresentanza della società. Deroga opponibile dai terzi se non

idoneamente portata a conoscenza degli stessi terzi.

NELLA S.N.C.: risponde la società con il proprio patrimonio e INDEROGABILMENTE tutti i soci,

solidalmente ed illimitatamente.

I SOCI NUOVI: rispondono anche delle obbligazioni sorte anteriormente all’acquisto della

qualità di socio.

EX SOCI:

l’obbligo permane per le obbligazioni contratte anteriormente alla sua

morte/esclusione/recesso. Il fatto deve essere idoneamente portato a conoscenza dei

terzi se no è opponibile dagli stessi (X SOCIETA’ SEMPLICE E SNC IRREGOLARE). Vale il

regime della pubblicità legale per le modificazioni dell’atto costitutivo, invece, per la

SNC REGOLARI.

RESPONSABILITA’ DELLA SOCIETA’ E RESPONSABILITA’ DEI SOCI

BENEFICIO DI ESCUSSIONE => I soci rispondono personalmente solo DOPO che il creditore abbia

proceduto sul patrimonio sociale, e quindi in via sussidiaria. Il beneficio di escussione opera

diversamente nella SS e nella SNC: vediamolo

NELLA SS e SNC irregolare =>

il creditore può rivolgersi direttamente al singolo

socio illimitatamente responsabile e sarà il socio stesso ad

�invocare la preventiva escussione del patrimonio sociale,

indicando i beni sui quali il creditore possa AGEVOLMENTE

soddisfarsi. Il socio sarà tenuto a pagare se non prova che il

soddisfacimento potrà avvenire “agevolmente”.

NELLA SNC REGOLARE => il beneficio di escussione opera AUTOMATICAMENTE, per

cui i creditori non possono pretendere il pagamento dal socio, se

non dopo l’escussione del patrimonio sociale (N.B. che abbia

infruttuosamente esperito l’azione esecutiva). Dopodichè, e solo

DOPO quindi, il creditore potrà rivolgersi ad uno qualunque dei

soci.

I CREDITORI PERSONALI DEL SOCIO

Il creditore personale del socio non può in alcun modo intaccare il patrimonio della società, ed inoltre

vige:

IL DIVIETO DI COMPENSAZIONE di credito verso il socio con un debito verso la società

Il creditore può quindi:

- far valere i suoi diritti sugli utili a lui spettanti

- può compiere atti conservativi sulla quota a lui spettante nella liquidazione

della società

NELLA SS E SNC IRREGOLARE => può chiedere la liquidazione della quota del suo

debitore, provando però che gli altri suoi beni siano insufficienti.

NELLA SNC REGOLARE => non è possibile, ma in caso di “proroga della società” il

creditore personale del socio può agire analogamente come nel

caso qua sopra indicato.

L’AMMINISTRAZIONE DELLA SOCIETA’

Ossia gli atti di gestione dell’impresa. Il potere di compiere tutti gli atti che rientrino nell’oggetto

sociale.

AMMINSTRAZIONE DISGIUNTIVA (art. 2257 c.c.) => è un modello che viene

applicato quando l’amministrazione della società spetta a più

soci, ed il contratto nulla dispone a riguardo”.

“Ogni socio può intraprendere da solo tutte le operazioni che

rientrano nell’oggetto sociale senza chiedere il consenso o il

parere agli altri amministratori”.

DIRITTO DI OPPOSIZIONE => Tale potere è però CONTRASTATO dal DIRITTO

DI OPPOSIZIONE che viene riconosciuto a tutti gli amministratori.

Il diritto di opposizione va esercitato PRIMA che l’operazione sia

stata compiuta, e quindi, se proposta tempestivamente,

“paralizza” la decisione opposta.

A riguardo, sulla FONDATEZZA dell’opposizione decidono a

maggioranza i soci (amministratori e non) per quote.

CLAUSOLA DI ARBITRAGGIO => quando la risoluzione dei contrasti viene

deferita a terzi.

VANTAGGI AMM. DISGIUNTIVA: decisioni rapide.

SVANTAGGI: pericoli che derivano dalle iniziative personali del singolo

amministratore.

AMMINSTRAZIONE CONGIUNTIVA (art. 2258 c.c.) => è un modello che deve essere

espressamente previsto nell’atto costitutivo, o con modificazione

dello stesso”.

-

Per il compimento delle operazioni è necessario il consenso DI TUTTI i soci

amministratori

Nell’atto costitutivo si può prevedere che per esempio per determinati atti

sia necessario il consenso della maggioranza dei soci amministratori,

calcolata secondo la propria ripartizione degli utili.

L’unanimità o la maggioranza è temperata dal 3° comma che riconosce ai

singoli amministratori il potere di agire individualmente in casi di urgenza

per evitare un danno alla società”.

�AZIONE MISTA (congiunta / disgiunta) => è possibile prevedere un sistema o l’altro a

seconda del tipo di decisioni da prendere.

AMMINISTRAZIONE E RAPPRESENTANZA