Guia # 06

Guia # 06

Descargar como docx, pdf o txt

También podría gustarte

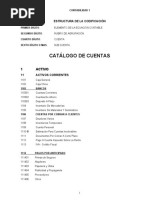

- Catálogo de Cuentas - para Empresa Comercial y de Servicios +..Documento6 páginasCatálogo de Cuentas - para Empresa Comercial y de Servicios +..Ame Diaz100% (3)

- Calculo y Analisis de La Viabilidad Economica FinalDocumento45 páginasCalculo y Analisis de La Viabilidad Economica FinalGerardo IvanAún no hay calificaciones

- Grupo - 31 - 212031 - Fase 4 - Planificacion de La Gestion AmbientalDocumento20 páginasGrupo - 31 - 212031 - Fase 4 - Planificacion de La Gestion AmbientalDiego QuiinteroAún no hay calificaciones

- Matematica Financiera-UsmpDocumento4 páginasMatematica Financiera-UsmpSamuelPalaciosAún no hay calificaciones

- Cuestionario Tema 4 PDFDocumento3 páginasCuestionario Tema 4 PDFMontse Hdez HdezAún no hay calificaciones

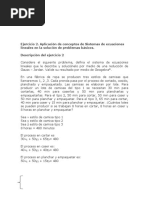

- Ejercicio 2. Aplicación de Conceptos de Sistemas de Ecuaciones Lineales en La Solución de Problemas Básicos.Documento3 páginasEjercicio 2. Aplicación de Conceptos de Sistemas de Ecuaciones Lineales en La Solución de Problemas Básicos.Zeila DazaAún no hay calificaciones

- Paso 2 Diagnostico Financiero - Nini Johana AcevedoDocumento19 páginasPaso 2 Diagnostico Financiero - Nini Johana AcevedoNini Johana AcevedoAún no hay calificaciones

- Contabilidad Costo Fernandan BarreraDocumento13 páginasContabilidad Costo Fernandan BarreraFernanda BarreraAún no hay calificaciones

- Tarea+1 +Daniel+ÁlvarezDocumento13 páginasTarea+1 +Daniel+ÁlvarezMarcelo OrtegaAún no hay calificaciones

- Protocolo de Comunicaciones y Plan MotivacionalDocumento4 páginasProtocolo de Comunicaciones y Plan MotivacionalJessi mondragonAún no hay calificaciones

- Tarea 2 - Comprensión MicroeconomiaDocumento12 páginasTarea 2 - Comprensión MicroeconomiaVivi GonzalesAún no hay calificaciones

- 8Documento8 páginas8Jose Eliot Manrique SAún no hay calificaciones

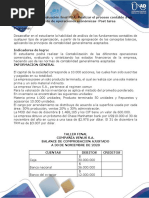

- Taller Contabilidad Activo Pasivo y PatrimonioDocumento2 páginasTaller Contabilidad Activo Pasivo y PatrimonioLucía Tovar0% (1)

- Gestion de Operaciones Fase 2Documento11 páginasGestion de Operaciones Fase 2sofiaynikoAún no hay calificaciones

- PDF Metodos Deterministicos Tarea 1 Solucion Modelos de Decision Deterministicos 2023 1 CompressDocumento12 páginasPDF Metodos Deterministicos Tarea 1 Solucion Modelos de Decision Deterministicos 2023 1 Compresszabaleta12juan5665Aún no hay calificaciones

- Tarea 4 - Grupo - 212067 - 61Documento20 páginasTarea 4 - Grupo - 212067 - 61laura ortizAún no hay calificaciones

- Reconocimiento Termodinamica 2017 IntersemestralDocumento8 páginasReconocimiento Termodinamica 2017 IntersemestralAdolfo QuimbayoAún no hay calificaciones

- Actividad 3-4docxDocumento5 páginasActividad 3-4docxEver Enrique Bujato CervantesAún no hay calificaciones

- Tarea - 2Documento18 páginasTarea - 2SEBASTIAN OJEDA LOPEZAún no hay calificaciones

- Tarea1 Contabilidad y Costos UNADDocumento17 páginasTarea1 Contabilidad y Costos UNADAlejandra Castrillon100% (1)

- Fase 2 Aplicación LaDocumento3 páginasFase 2 Aplicación LaPatarroyo Juan JoAún no hay calificaciones

- Quiz 2 Seminario de InvestigacionDocumento5 páginasQuiz 2 Seminario de InvestigacionBrayan BenavidesAún no hay calificaciones

- Anexo 1 - Plantilla Tarea 2Documento13 páginasAnexo 1 - Plantilla Tarea 2Margui QuirozAún no hay calificaciones

- Ensayo Sobre Los Sistemas de CostosDocumento10 páginasEnsayo Sobre Los Sistemas de Costosrewaxa7100% (1)

- Tarea 4 - Espacios VectorialesDocumento15 páginasTarea 4 - Espacios Vectorialescristian alvarezAún no hay calificaciones

- EnsayoDocumento18 páginasEnsayoAlejandra GuerreroAún no hay calificaciones

- Modelo de Inventario Con Demanda Determinística y EstáticaDocumento7 páginasModelo de Inventario Con Demanda Determinística y EstáticaAlexander MarvalAún no hay calificaciones

- Unidad 1 - Fase 2 - Sergio RinconDocumento14 páginasUnidad 1 - Fase 2 - Sergio RinconSergio Andres Rincon RodriguezAún no hay calificaciones

- Plantilla Protocolo ColaborativoDocumento18 páginasPlantilla Protocolo ColaborativoNicolas NevadoAún no hay calificaciones

- Fase 5 - 212056 - 20 - Actividad ColaborativaDocumento45 páginasFase 5 - 212056 - 20 - Actividad ColaborativaJuan Manuel CardonaAún no hay calificaciones

- Taller Anexo - Evaluación Final POA - Realizar El Proceso Contable A Un Conjunto de Operaciones Económicas - Post TareaDocumento3 páginasTaller Anexo - Evaluación Final POA - Realizar El Proceso Contable A Un Conjunto de Operaciones Económicas - Post TareaCristian PradaAún no hay calificaciones

- Protocolo CP Virtual Pedro CordobaDocumento15 páginasProtocolo CP Virtual Pedro CordobaPedro Antonio CordobaAún no hay calificaciones

- Taller FinalDocumento23 páginasTaller FinalDiego QuiinteroAún no hay calificaciones

- Tarea - 2 - Grupo - 201Documento15 páginasTarea - 2 - Grupo - 201feniber cordobaAún no hay calificaciones

- Tarea 1 Fundamentos Paola OrtizDocumento26 páginasTarea 1 Fundamentos Paola OrtizpaolaAún no hay calificaciones

- Quiz 1 Contabilidad Unad.Documento1 páginaQuiz 1 Contabilidad Unad.Charles Navarro100% (1)

- Matriz de Vester CafeDocumento3 páginasMatriz de Vester CafeNorman Javier Ochoa MoncadaAún no hay calificaciones

- Anexo 4 - Unidad 4Documento6 páginasAnexo 4 - Unidad 4esneyder quevedoAún no hay calificaciones

- Paso 4 - Evaluación de Alternativas y Toma de Decisiones de InversiónDocumento2 páginasPaso 4 - Evaluación de Alternativas y Toma de Decisiones de InversiónCarolina Morales50% (2)

- Resumen Del Capítulo 1 Del Libro de Tecnología e Innovación en La Empresa.Documento16 páginasResumen Del Capítulo 1 Del Libro de Tecnología e Innovación en La Empresa.Luis Murillo GalvanAún no hay calificaciones

- Tarea 4 Espacios VectorialesDocumento10 páginasTarea 4 Espacios VectorialesPepeLuisRodriguezAún no hay calificaciones

- Tarea 2 - Simulador de Transacciones de Una Empresa IndustrialDocumento55 páginasTarea 2 - Simulador de Transacciones de Una Empresa IndustrialBrayan CadenaAún no hay calificaciones

- Ejercicio 4: Examinar La Gestión de Operaciones Que Hace Una Empresa Real para Procurar El Adecuado Desempeño Del Sistema de Producción/operacionesDocumento2 páginasEjercicio 4: Examinar La Gestión de Operaciones Que Hace Una Empresa Real para Procurar El Adecuado Desempeño Del Sistema de Producción/operacionesLUZ AMPARO MARTINEZAún no hay calificaciones

- DISEÑO MICROCURRICULAR ProduccionDocumento5 páginasDISEÑO MICROCURRICULAR ProduccionIvan AlvarezAún no hay calificaciones

- Taller Anexo Tarea 2 Punto 3 Juan Sergio RodriguezDocumento73 páginasTaller Anexo Tarea 2 Punto 3 Juan Sergio Rodriguezsohana davilaAún no hay calificaciones

- Estudiante 2 Unad Limites y ContinuidadDocumento8 páginasEstudiante 2 Unad Limites y ContinuidadPuerto Asis PutumayoAún no hay calificaciones

- Lluvia de Ideas y Hoja de Verificación SBDocumento4 páginasLluvia de Ideas y Hoja de Verificación SBKatterina GuerraAún no hay calificaciones

- Actividad Unidad II Geografia EconomicaDocumento10 páginasActividad Unidad II Geografia EconomicaSALIMA DEL CARMEN PADILLA ESPITIA ESTUDIANTE ACTIVOAún no hay calificaciones

- Balance de Materia y Energia Componente PracticoDocumento17 páginasBalance de Materia y Energia Componente PracticoAnis MunarAún no hay calificaciones

- Grupo 212018A - 614 PDFDocumento40 páginasGrupo 212018A - 614 PDFJuan G Cleves AAún no hay calificaciones

- Plantilla para Diagnóstico FinancieroDocumento26 páginasPlantilla para Diagnóstico Financieroangela garciaAún no hay calificaciones

- UnadDocumento24 páginasUnadJHON FREDY ZAMBRANO MEJIAAún no hay calificaciones

- Semana 3.1 Taller Estados de Costos PDFDocumento3 páginasSemana 3.1 Taller Estados de Costos PDFdaniel silvaAún no hay calificaciones

- Tarea 4Documento11 páginasTarea 4Angie Tatiana Patiño HernandezAún no hay calificaciones

- Trabajo Colaborativo Tarea 6 212028 138Documento15 páginasTrabajo Colaborativo Tarea 6 212028 138Alexa Paez MendezAún no hay calificaciones

- Atributos de CalidadDocumento41 páginasAtributos de CalidadGerson Isaí Allende IsmiñoAún no hay calificaciones

- Crecimiento y DecrecimientoDocumento8 páginasCrecimiento y DecrecimientoRafael TeranAún no hay calificaciones

- Ejercicios Análisis de SensibilidadDocumento3 páginasEjercicios Análisis de Sensibilidadlizandro verdugo viegasAún no hay calificaciones

- Anexo 1 - Presentación Tarea 1Documento3 páginasAnexo 1 - Presentación Tarea 1Diego Mauricio Ospina OrtizAún no hay calificaciones

- Tarea 2Documento13 páginasTarea 2Jose MiguelAún no hay calificaciones

- Informe SGDocumento12 páginasInforme SGJeniffer CATANO VELASCO100% (1)

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- Tarea 8 Negocios Internacionales 2Documento20 páginasTarea 8 Negocios Internacionales 2maria100% (1)

- Milpo Ahora Es NexaDocumento2 páginasMilpo Ahora Es NexaUnTal Roger GPAún no hay calificaciones

- Niveles TroficosDocumento4 páginasNiveles TroficosLeonardo GandicaAún no hay calificaciones

- M2 S4 Lean Canvas Problema y ClienteDocumento3 páginasM2 S4 Lean Canvas Problema y ClienteRuben RegaladoAún no hay calificaciones

- Resumen Control 2 Evaluación de Proyectos UNABDocumento2 páginasResumen Control 2 Evaluación de Proyectos UNABJorge Diez SalinasAún no hay calificaciones

- Trabajo Lectura MaddisonDocumento3 páginasTrabajo Lectura MaddisonneneAún no hay calificaciones

- Sistemas Logisticos IntegralesDocumento12 páginasSistemas Logisticos IntegralesLindsay AshleyAún no hay calificaciones

- Terminología, Libro Diario y Mayor, Cuentas de Gastos, MercaderiasDocumento3 páginasTerminología, Libro Diario y Mayor, Cuentas de Gastos, MercaderiaspeterAún no hay calificaciones

- Ficha de Cliente - IIDocumento2 páginasFicha de Cliente - IIjulioAún no hay calificaciones

- MESTIZODocumento33 páginasMESTIZOMeyer cristian Robles rodriguezAún no hay calificaciones

- EP - Montoya Cortijo Lizeth Sindy MacoDocumento14 páginasEP - Montoya Cortijo Lizeth Sindy MacoLuis CondoriAún no hay calificaciones

- Renta de Cuarta CategoriaDocumento24 páginasRenta de Cuarta CategoriaJuan Gabriel Cachique SangamaAún no hay calificaciones

- Convenio Taft (Historia)Documento12 páginasConvenio Taft (Historia)Melanie NúñezAún no hay calificaciones

- Clasificación de Los Recursos OrganizacionalesDocumento2 páginasClasificación de Los Recursos OrganizacionalesGiuliana Cheres100% (2)

- Tríptico Diplomado Internacional en Gestión de Riesgos en El Sistema FinancieroDocumento6 páginasTríptico Diplomado Internacional en Gestión de Riesgos en El Sistema FinancieroESAN PerúAún no hay calificaciones

- PNT Grano AromáticoDocumento53 páginasPNT Grano AromáticoEdgar Miguel Niño SimeAún no hay calificaciones

- Conceptos: Leche Descremada Continental IVA Traslado 61,982.499900 Tasa 0.00% 0.000000Documento1 páginaConceptos: Leche Descremada Continental IVA Traslado 61,982.499900 Tasa 0.00% 0.000000China Mia RamirezAún no hay calificaciones

- Actividad 3 de Marco LegalDocumento8 páginasActividad 3 de Marco Legalmaria luisa martinez de guedezAún no hay calificaciones

- Actividad # 1 - Infografía Sobre La Historia Económica Del EcuadorDocumento4 páginasActividad # 1 - Infografía Sobre La Historia Económica Del EcuadorSteven NarváezAún no hay calificaciones

- Evidencia 3 Taller Determinar El Tipo de Transporte y La Aseguradora Mas Conveniente para El Traslado Del ProductoDocumento7 páginasEvidencia 3 Taller Determinar El Tipo de Transporte y La Aseguradora Mas Conveniente para El Traslado Del ProductoAmd BustosAún no hay calificaciones

- E&m Texti Lexpress S.A. ExpoDocumento23 páginasE&m Texti Lexpress S.A. ExpodanielAún no hay calificaciones

- Análisis de RSE de BackusDocumento12 páginasAnálisis de RSE de BackusClaudia Andrea Bermeo Beuzeville100% (1)

- Ejercicio ComplexivoDocumento19 páginasEjercicio ComplexivoFreddy AnteAún no hay calificaciones

- Ejercicios Interes CompuestoDocumento13 páginasEjercicios Interes CompuestoSandra AyalaAún no hay calificaciones

- Actividad 2 Taller CompuestoDocumento4 páginasActividad 2 Taller CompuestoRamiro PINZON PEREZAún no hay calificaciones

- Plan de Gobierno de La Candidatura Independiente A La Gubernatura de La Ciudad de MéxicoDocumento3 páginasPlan de Gobierno de La Candidatura Independiente A La Gubernatura de La Ciudad de MéxicoJoseph Anton WaizAún no hay calificaciones

- Contrato de ConsultoríaDocumento8 páginasContrato de ConsultoríaYESENIA SILVA CACERES100% (1)

- Gestión de Activos Sesion 1Documento35 páginasGestión de Activos Sesion 1Elvis Fernandez Buriack100% (1)