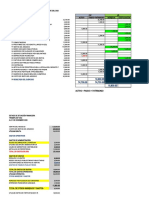

Costos ABC

Costos ABC

Descargar como xlsx, pdf o txt

También podría gustarte

- CENTRAL EXPRESS CORPORATION.M. Reyes, A. ReimanDocumento16 páginasCENTRAL EXPRESS CORPORATION.M. Reyes, A. Reimanmelissa.reyes.castilloAún no hay calificaciones

- Caso Semana 4 Clase 7Documento4 páginasCaso Semana 4 Clase 7Cecilia Collazos LoliAún no hay calificaciones

- Clase 2 DGO LCIB - 2021Documento66 páginasClase 2 DGO LCIB - 2021RichardAlfonsoCampillayNavarreteAún no hay calificaciones

- Contabilidad !!Documento4 páginasContabilidad !!Magdiel FloresAún no hay calificaciones

- FAM CDirigidos3 Sol 2023-02 (Avance en Clase)Documento33 páginasFAM CDirigidos3 Sol 2023-02 (Avance en Clase)Sofia PonceAún no hay calificaciones

- K25 R1200GSDocumento27 páginasK25 R1200GSCarlos Gonzalez Osorio0% (1)

- Ejercicio #4Documento6 páginasEjercicio #4Jose BlasAún no hay calificaciones

- RIT en Empresa AgroindustrialDocumento11 páginasRIT en Empresa AgroindustrialBryan PasacheAún no hay calificaciones

- Método de Información, Educación y Comunicación IecDocumento14 páginasMétodo de Información, Educación y Comunicación IecNaty Rojano100% (1)

- Especificaciones Tecnicas-Vivienda MultifamiliarDocumento41 páginasEspecificaciones Tecnicas-Vivienda MultifamiliarYazmin Franco100% (1)

- 1pc Cont. Gerencial LM 2023-3 Práctica 1Documento10 páginas1pc Cont. Gerencial LM 2023-3 Práctica 1Bea EgAún no hay calificaciones

- Actividad 7 Costos IIDocumento10 páginasActividad 7 Costos IIleidy carolina guevara tiqueAún no hay calificaciones

- Semana 5 InventarioDocumento131 páginasSemana 5 InventarioOliver CQAún no hay calificaciones

- Presupuesto de Gasto de VentaDocumento1 páginaPresupuesto de Gasto de VentaDiana MacasAún no hay calificaciones

- Guia Practica 2022Documento24 páginasGuia Practica 2022natalia van soestAún no hay calificaciones

- Tarea EconomíaDocumento2 páginasTarea EconomíaJONATHAN MICHEL OLIVA BALLARTHA100% (1)

- Ejercicio 7 y 8 - MicroeconomíaDocumento5 páginasEjercicio 7 y 8 - MicroeconomíaKaren Huaman DávilaAún no hay calificaciones

- Costo Volumen Utilidad UpnDocumento21 páginasCosto Volumen Utilidad Upnluis alberto quispe vasquezAún no hay calificaciones

- Caso SIMPRO 01Documento20 páginasCaso SIMPRO 01Joel PantigosoAún no hay calificaciones

- 08-ML8-Estados Financieros Basicos F - Caso - Computer SacDocumento7 páginas08-ML8-Estados Financieros Basicos F - Caso - Computer Sacjzedano95Aún no hay calificaciones

- Métodos Cuantitativos AvanzadosDocumento10 páginasMétodos Cuantitativos AvanzadosFeRuedaAún no hay calificaciones

- Tarea de EconomiaDocumento8 páginasTarea de EconomiaFELIX MELENDREZ ASHLYAún no hay calificaciones

- Ejercicios de Operativa ResueltosDocumento9 páginasEjercicios de Operativa ResueltosPrisila SanchezAún no hay calificaciones

- Administraciondecostos CadenadelValorDocumento25 páginasAdministraciondecostos CadenadelValorSergio Burgos Barraza100% (2)

- Kraft FoodsDocumento11 páginasKraft Foodsmayraa?Aún no hay calificaciones

- PC01Documento6 páginasPC01andreececoAún no hay calificaciones

- Sesion 2 Inventarios y Su Importancia en El CDS PDFDocumento47 páginasSesion 2 Inventarios y Su Importancia en El CDS PDFkarinaAún no hay calificaciones

- Uni1 Posgrado Leyton CP Introducción A Los CostosDocumento29 páginasUni1 Posgrado Leyton CP Introducción A Los CostosNo Hay CuentaAún no hay calificaciones

- CASO - DE - ESTUDIO - Puede - Sears - Reinventarse PRDocumento6 páginasCASO - DE - ESTUDIO - Puede - Sears - Reinventarse PRSantiago Loaiza CortesAún no hay calificaciones

- PC Ii Villanueva Roman YoselinDocumento21 páginasPC Ii Villanueva Roman YoselinLuis VegaAún no hay calificaciones

- Caso 5Documento16 páginasCaso 5SEBASTIAN JAIL CAMAC DIAZAún no hay calificaciones

- TAREA SESIÓN 2 - Empresa Valle Verde S.A.ADocumento2 páginasTAREA SESIÓN 2 - Empresa Valle Verde S.A.AjersonjordanAún no hay calificaciones

- Taller Regresion LinealDocumento3 páginasTaller Regresion LinealLeo SoTo JAún no hay calificaciones

- FEPI - Estados FinancierosDocumento24 páginasFEPI - Estados FinancierosAnonymous xBDJNc6BAún no hay calificaciones

- Costeo Basado en Actividades ABCDocumento5 páginasCosteo Basado en Actividades ABCRafael DíazAún no hay calificaciones

- Sesion 1 EjerciciosDocumento4 páginasSesion 1 Ejerciciossuan1Aún no hay calificaciones

- Costos de OportunidadDocumento7 páginasCostos de OportunidadSylvia Armanza OchoaAún no hay calificaciones

- Sesion 07 - Ejercicios Propuestos de Gestión de InventariosDocumento3 páginasSesion 07 - Ejercicios Propuestos de Gestión de InventariosLiam Rayan RívasAún no hay calificaciones

- Cálculo de Desviaciones FinalDocumento19 páginasCálculo de Desviaciones FinalAxa Elisa Chávez CarballoAún no hay calificaciones

- Preguntas Semana 9Documento1 páginaPreguntas Semana 9Brandon TitoAún no hay calificaciones

- Administración de Efectivo Grupo 3Documento10 páginasAdministración de Efectivo Grupo 3maria arreagaAún no hay calificaciones

- Tipos de Cargas UnitariasDocumento16 páginasTipos de Cargas UnitariasMassiel Castillo PerezAún no hay calificaciones

- Casos PrácticosDocumento2 páginasCasos PrácticosJohanna RebosioAún no hay calificaciones

- Actividad Grupal 4 - EJERCICIOS DE APLICACIÓNDocumento2 páginasActividad Grupal 4 - EJERCICIOS DE APLICACIÓNFabian CarrascoAún no hay calificaciones

- Actividad Academica Sesion 2Documento6 páginasActividad Academica Sesion 2Daniel EscalanteAún no hay calificaciones

- Segundo Caso de Estudio - Sig - Nadia AraqueDocumento3 páginasSegundo Caso de Estudio - Sig - Nadia AraqueNadiaAraqueAún no hay calificaciones

- Examen Final Diego Dávalos s6425.4Documento9 páginasExamen Final Diego Dávalos s6425.4Katleen Carolina Fuentes RiosAún no hay calificaciones

- Programacion LinealDocumento3 páginasProgramacion LinealEsthela VillanuevaAún no hay calificaciones

- Ejercicios Sobre El Punto de Equilibrio en La IndustriaDocumento2 páginasEjercicios Sobre El Punto de Equilibrio en La IndustriaKata Flores SalinasAún no hay calificaciones

- Ejemplo de Formación de Precios y Punto de Equilibrio Sectorial2Documento8 páginasEjemplo de Formación de Precios y Punto de Equilibrio Sectorial2Pablo DignaniAún no hay calificaciones

- Finanzas Corporativas: Tarea Virtual 01 Infografía EmpresarialDocumento2 páginasFinanzas Corporativas: Tarea Virtual 01 Infografía EmpresarialEmelly SanchezAún no hay calificaciones

- Practica 2do Parcial 2021Documento4 páginasPractica 2do Parcial 2021Teddy TelecheaAún no hay calificaciones

- Presentacion Caso DePRatiDocumento7 páginasPresentacion Caso DePRatiLuchito SarcoAún no hay calificaciones

- Modelo de Transporte y Asignación Sin Solución AdministraciónDocumento19 páginasModelo de Transporte y Asignación Sin Solución AdministraciónJavier Iván Baltazar Galán100% (2)

- Mendoza Martinez Anthony Junior - PREGUNTAS CONCEPTUALESDocumento3 páginasMendoza Martinez Anthony Junior - PREGUNTAS CONCEPTUALESANTHONY JUNIOR MENDOZA MARTINEZAún no hay calificaciones

- Parte FinalDocumento6 páginasParte FinalIvan Ordoñez GalarretaAún no hay calificaciones

- Michael PorterDocumento3 páginasMichael PortermarcelaAún no hay calificaciones

- EjerciciosDocumento2 páginasEjerciciosSamueL BenitesAún no hay calificaciones

- Finanzas Corporativas Trabajo Final KZDocumento15 páginasFinanzas Corporativas Trabajo Final KZKelly HerreraAún no hay calificaciones

- Ejercicios Ingenieria Economica PDFDocumento6 páginasEjercicios Ingenieria Economica PDFLily GsAún no hay calificaciones

- 2.2.1 Serie Ejercicios de Formulacion - GraficoDocumento8 páginas2.2.1 Serie Ejercicios de Formulacion - GraficoAlan CorderoAún no hay calificaciones

- S4 Casos-CostosDocumento26 páginasS4 Casos-CostosVladimirRodasGasparAún no hay calificaciones

- Costos ABCDocumento11 páginasCostos ABCFernando GallegosAún no hay calificaciones

- EnpresaDocumento2 páginasEnpresaPatricia Burga CajusolAún no hay calificaciones

- EcosistemasDocumento26 páginasEcosistemasPatricia Burga CajusolAún no hay calificaciones

- Lista de CancionesDocumento1 páginaLista de CancionesPatricia Burga CajusolAún no hay calificaciones

- Libro 1Documento1 páginaLibro 1Patricia Burga CajusolAún no hay calificaciones

- Flujo CajaDocumento90 páginasFlujo CajaPatricia Burga CajusolAún no hay calificaciones

- WordDocumento1 páginaWordPatricia Burga CajusolAún no hay calificaciones

- Bol Sem Cns C8 S3Documento8 páginasBol Sem Cns C8 S3Patricia Burga CajusolAún no hay calificaciones

- Gallito CiegoDocumento8 páginasGallito CiegoALESSANDRO PLASENCIA FARFANAún no hay calificaciones

- Nociones Pre NuméricasDocumento25 páginasNociones Pre NuméricasMarianaYocaAún no hay calificaciones

- Formato 1 Cívica y Ética-1Documento1 páginaFormato 1 Cívica y Ética-1Julian BenitezAún no hay calificaciones

- Temas de Finanzas Publicas para InvestigarDocumento4 páginasTemas de Finanzas Publicas para InvestigarMARIA FELIZAún no hay calificaciones

- Propuesta de Codigo de Etica EmpresarialDocumento7 páginasPropuesta de Codigo de Etica EmpresarialLuis Tejada0% (1)

- Reporte Práctica No. 2. - Separación de Los Componentes de Una MezclaDocumento10 páginasReporte Práctica No. 2. - Separación de Los Componentes de Una MezclaÁngel ArriagaAún no hay calificaciones

- Conversatorio Clinico 4 UNFVDocumento3 páginasConversatorio Clinico 4 UNFVReAún no hay calificaciones

- RegimenAcademico ESAV 2020Documento46 páginasRegimenAcademico ESAV 2020Beatriz AlavilaAún no hay calificaciones

- Notas de Clase Unidad 3A Diseño de Sistemas HVACDocumento17 páginasNotas de Clase Unidad 3A Diseño de Sistemas HVACJuan Carlos LopezAún no hay calificaciones

- Actividad Eje 1 Psicologia Organizacional SubirDocumento14 páginasActividad Eje 1 Psicologia Organizacional SubirErika Andrea OrtizAún no hay calificaciones

- CIIU - Unidad 14Documento7 páginasCIIU - Unidad 14Kaaren VillannuevaAún no hay calificaciones

- SibelDocumento1 páginaSibelJesus Antonio RozoAún no hay calificaciones

- Modelo Final de Entrega de Idea EmprendoraDocumento27 páginasModelo Final de Entrega de Idea EmprendoraRosaAún no hay calificaciones

- Fase 1 - Reconocimiento Del Curso - José Misael AguilarDocumento10 páginasFase 1 - Reconocimiento Del Curso - José Misael AguilarUmo ComunicacionesAún no hay calificaciones

- Diagnostico SPT - A 6°Documento50 páginasDiagnostico SPT - A 6°Katherine Andrea PeñaAún no hay calificaciones

- Informe #2 EdafologiaDocumento20 páginasInforme #2 Edafologialesly tarazonaAún no hay calificaciones

- TFG-Menendez Lada, JuliaDocumento58 páginasTFG-Menendez Lada, JuliaJMSLAún no hay calificaciones

- Cuadro Comparativo RIESGO BIOLOGICODocumento2 páginasCuadro Comparativo RIESGO BIOLOGICOCarolina HerreraAún no hay calificaciones

- Syllabus AxiologíaDocumento7 páginasSyllabus AxiologíaLuli Puce100% (1)

- Ficha EvaluaciónDocumento3 páginasFicha EvaluaciónMarcio SanchezAún no hay calificaciones

- Clase Condensadores MarioDocumento5 páginasClase Condensadores MarioBENYAún no hay calificaciones

- Taller 1 14 PLANOS NEUMÁTICA PURA 2024Documento11 páginasTaller 1 14 PLANOS NEUMÁTICA PURA 2024gamerjuan559Aún no hay calificaciones

- 1 Nueva Geografía Económica de Bolivia - Unidad 1Documento8 páginas1 Nueva Geografía Económica de Bolivia - Unidad 1Ruben GomezAún no hay calificaciones

- ProgramaINGENIERIA-DE-SISTEMAS-PresencialDocumento1 páginaProgramaINGENIERIA-DE-SISTEMAS-PresencialkevinsebastinaAún no hay calificaciones

- Economia-PreclasicaDocumento1 páginaEconomia-PreclasicaOMAR SOLISAún no hay calificaciones

- Carpeta Pedagógica 2024Documento10 páginasCarpeta Pedagógica 2024Luis ZamoraAún no hay calificaciones

- Atoche Pulache Astrid CarolinaDocumento2 páginasAtoche Pulache Astrid CarolinaAnjhylyAún no hay calificaciones