El documento presenta dos problemas de administración financiera. El primero analiza las razones financieras de una empresa durante tres años y muestra su declive. El segundo calcula indicadores de rotación e inventarios promedio para una empresa manufacturera, determinando que su rotación es más alta que el promedio de la industria.

El documento presenta dos problemas de administración financiera. El primero analiza las razones financieras de una empresa durante tres años y muestra su declive. El segundo calcula indicadores de rotación e inventarios promedio para una empresa manufacturera, determinando que su rotación es más alta que el promedio de la industria.

El documento presenta dos problemas de administración financiera. El primero analiza las razones financieras de una empresa durante tres años y muestra su declive. El segundo calcula indicadores de rotación e inventarios promedio para una empresa manufacturera, determinando que su rotación es más alta que el promedio de la industria.

El documento presenta dos problemas de administración financiera. El primero analiza las razones financieras de una empresa durante tres años y muestra su declive. El segundo calcula indicadores de rotación e inventarios promedio para una empresa manufacturera, determinando que su rotación es más alta que el promedio de la industria.

Descargue como DOCX, PDF, TXT o lea en línea desde Scribd

Descargar como docx, pdf o txt

Está en la página 1/ 3

Universidad de El Salvador

FACULTAD DE CIENCIAS ECONÓMICAS

CÁTEDRA: ADMINISTRACION FINANCIERA I CATEDRÁTICO: Lic. Luis Eduardo Hernández INSTRUCTORA: Briseida Saraí Rivas Osorio CICLO I -2020 GRUPO TEÓRICO: 03 TEMA: EJERCICIO 3.15 DE GITMAN Y PROBLEMA 3 DE VAN HORNE Grupo #3 Integrantes Carnet Glenda Marlene Hueso Elías HE15009 Magna Gabriela Monroy Jiménez MJ16014 William Alexander Juárez Gámez JG17013 Angela Yessenia Reyes Aquino RA17104 Ciudad Universitaria DR “Fabio Castillo Figueroa” 15 de abril de 2020

Problema 3

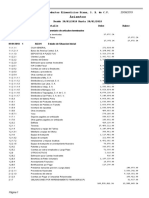

Las razones financieras seleccionadas de la empresa RMN Inc. Son las siguientes:

20x1 20x2 20x3

Liquidez Corriente 4.2 2.6 1.8 Razón de la Prueba Ácida 2.1 1.0 0.6 Deuda a activos totales 23% 33% 47% Rotación de Inventarios 8.7x 5.4% 3.5x Periodo de pago promedio 33 días 36 días 49 días Rotación de Activos Totales 3.2x 2.6x 1.9x Margen de ganancias Netas 3.8% 2.5% 1.4% Rendimiento sobre la inversión (RSI) 12.1% 6.5% 2.8% Rendimiento sobre el capital (RSC) 15.7% 9.7% 5.4%

a) ¿Por qué declina el rendimiento sobre la inversión?

El rendimiento sobre la inversión declina porque la empresa RMN Inc. No utiliza eficientemente sus activos para generar ventas, la razón de prueba acida nos permite conocer que la empresa depende de su inventario para generar dinero además la empresa ha ido incrementando su deuda a largo plazo lo que provoca que los ingresos disminuyan. b) El incremento en deuda ¿Fue el resultado de mas pasivos corrientes o de mayor deuda a largo plazo? Explique El incremento en deuda es resultado de la Deuda a largo plazo ya que esta ha ido aumentando hasta un 47% por lo tanto la empresa deberá pagar más dinero cuando tiene una liquidez de 1.8 Ejercicio 3.15

Administración de los inventarios Wilkins Manufacturing tiene ventas anuales de $4 millones y un

margen de utilidad bruta del 40%. Sus inventarios al final del trimestre son:

b) Suponiendo que la empresa esta en una industria con una rotación de inventarios promedio de 2.0 ¿Cómo evaluaría la actividad del inventario de Wilkins?

Wilkins Manufacturig supera su razón de promedio de la industria según la rotación de

inventario ya que este determina el tiempo que tarda el inventario en venderse y entre mas alta sea la rotación las mercancías permanecen menos tiempo en el almacén.