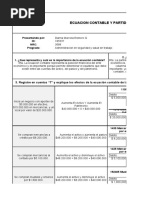

Liquidación de Impuestos y Gravamenes

Liquidación de Impuestos y Gravamenes

Descargar como docx, pdf o txt

También podría gustarte

- El ABC del comercio exterior en 12 clases: Un manual para autodidactas con un enfoque fiscalDe EverandEl ABC del comercio exterior en 12 clases: Un manual para autodidactas con un enfoque fiscalCalificación: 3.5 de 5 estrellas3.5/5 (5)

- Despacho Aduanero Operaciones de Comercio ExteriorDocumento15 páginasDespacho Aduanero Operaciones de Comercio ExteriorCaaro MoruaೋೇಾAún no hay calificaciones

- Impuestos Al Comercio ExteriorDocumento3 páginasImpuestos Al Comercio ExteriorFernanda NúñezAún no hay calificaciones

- Costo de Importacion Trabajo - Doc0311Documento40 páginasCosto de Importacion Trabajo - Doc0311Pilar Stephanye Meniz Veramendi50% (2)

- UF1759 - Fiscalidad de las operaciones de comercio internacionalDe EverandUF1759 - Fiscalidad de las operaciones de comercio internacionalAún no hay calificaciones

- Sistemas Distribucion Vertical y HorizontalDocumento3 páginasSistemas Distribucion Vertical y HorizontalPaolaMontealegreAún no hay calificaciones

- Ejemplo de Instructivo para Una Entrevista de CobranzaDocumento1 páginaEjemplo de Instructivo para Una Entrevista de CobranzaJohannaFerrer50% (2)

- Entregable Finanzas Corporativas - Segunda EntregaDocumento16 páginasEntregable Finanzas Corporativas - Segunda EntregaKaren Posada100% (2)

- Balance GeneralDocumento10 páginasBalance GeneralMilagros Pelaez RamosAún no hay calificaciones

- Clase Semana 10 Gest ComxDocumento27 páginasClase Semana 10 Gest ComxrematoAún no hay calificaciones

- Tema 8 - El Valor en AduanaDocumento10 páginasTema 8 - El Valor en AduanaAdrii.NuññoAún no hay calificaciones

- Ad ValoremDocumento3 páginasAd ValoremKaren RuedaAún no hay calificaciones

- Valoración AduaneraDocumento12 páginasValoración AduaneraFrancisca Soledad SerapioAún no hay calificaciones

- Base Imponible AduaneraDocumento4 páginasBase Imponible AduaneraJOHANNA CHACONAún no hay calificaciones

- Valoracion I - Unidad IDocumento5 páginasValoracion I - Unidad IGerald GuerreroAún no hay calificaciones

- Determinación de Los Costos de Importación - TratamientoDocumento36 páginasDeterminación de Los Costos de Importación - TratamientoKaty LlanqueAún no hay calificaciones

- Los Tributos Aduaneros en ColombiaDocumento6 páginasLos Tributos Aduaneros en ColombiaAoixx BrenAún no hay calificaciones

- Documento 10Documento6 páginasDocumento 10Maria Jose Lezama FerminAún no hay calificaciones

- Qué Es y Cómo Se Determina El Valor en AduanaDocumento3 páginasQué Es y Cómo Se Determina El Valor en AduanalaudisAún no hay calificaciones

- Importaciones de MercaderiasDocumento6 páginasImportaciones de MercaderiasWilson FredyAún no hay calificaciones

- Tema 1 PDFDocumento7 páginasTema 1 PDFRene Richard Limachi CondoriAún no hay calificaciones

- Manual Importacion Basico Actualizado - 3 PDFDocumento30 páginasManual Importacion Basico Actualizado - 3 PDFjavi_mrAún no hay calificaciones

- Causación Del Iva en Las ImportacionesDocumento2 páginasCausación Del Iva en Las ImportacionesRosa pascuales100% (1)

- Costos de adquiSICION FINALDocumento6 páginasCostos de adquiSICION FINALLheyson Alegre motaAún no hay calificaciones

- Cuestionario I-IiDocumento16 páginasCuestionario I-IiMaria CamposAún no hay calificaciones

- Tarea 4.1 - Sistema Tributario Dominicano, Ramsés Rueda D.Documento10 páginasTarea 4.1 - Sistema Tributario Dominicano, Ramsés Rueda D.Ramsés RuedaAún no hay calificaciones

- 1.pedimento Aduanal 2.aranceles 3.deposito Aduanero 4.planeacion Fiscal Agresiva 5.lavado de Dinero 6.estructuras NIFS Serie B y CDocumento26 páginas1.pedimento Aduanal 2.aranceles 3.deposito Aduanero 4.planeacion Fiscal Agresiva 5.lavado de Dinero 6.estructuras NIFS Serie B y CJesus Gustavo Rueda JimenezAún no hay calificaciones

- DERECHO ADUANERO apunteDocumento5 páginasDERECHO ADUANERO apuntenacoronel3Aún no hay calificaciones

- Importaciones de MercaderiasDocumento6 páginasImportaciones de Mercaderiassuarezcruzsofia492Aún no hay calificaciones

- Manual Básico para El Cálculo de Impuestos de PedimentoDocumento4 páginasManual Básico para El Cálculo de Impuestos de PedimentoJESUS100% (1)

- Liquidaciones AduanerasDocumento26 páginasLiquidaciones AduanerasSharon HuancahuireAún no hay calificaciones

- Tarea de Administracion Tributaria 4.1Documento7 páginasTarea de Administracion Tributaria 4.1Kenia Isabel ReyesAún no hay calificaciones

- Operaciones de Comercio Exterior 492620 537456Documento11 páginasOperaciones de Comercio Exterior 492620 537456genesis.verdejoAún no hay calificaciones

- Unidad 1 Valoración AduaneraDocumento9 páginasUnidad 1 Valoración AduaneraAna RivasAún no hay calificaciones

- Ajustes Al Valor en Aduanas Por Concepto de RegaliasDocumento3 páginasAjustes Al Valor en Aduanas Por Concepto de RegaliasWILLIAMPEREZRAún no hay calificaciones

- La Valoración y Los Incoterms 2020Documento11 páginasLa Valoración y Los Incoterms 2020jeannalopezmendezAún no hay calificaciones

- Gestión Con AduanasDocumento8 páginasGestión Con AduanasSnaydherd Silva BernillaAún no hay calificaciones

- Requisitos para Importar y ExportarDocumento106 páginasRequisitos para Importar y ExportarAdrianna Vásquez Chavarría100% (2)

- Taller - Corte 2Documento3 páginasTaller - Corte 2Lina Maria Galindez TorresAún no hay calificaciones

- Semana 12 - Tributación AduaneraDocumento24 páginasSemana 12 - Tributación AduaneraYamile Anaya rodriguezAún no hay calificaciones

- El Valor de Las Mercancã As en AduanaDocumento12 páginasEl Valor de Las Mercancã As en AduanaLisa ZhouAún no hay calificaciones

- PARCIAL ADUANAS GhandyAllizonRengifoCalvanaponDocumento5 páginasPARCIAL ADUANAS GhandyAllizonRengifoCalvanaponGhandy Allizon Rengifo CalvanaponAún no hay calificaciones

- Control Interno Aplicable A La Mercaderia en Transito y Ejemplo Practico TerminadoDocumento10 páginasControl Interno Aplicable A La Mercaderia en Transito y Ejemplo Practico TerminadoGuadalupe Msm100% (1)

- Tarea FiscalDocumento19 páginasTarea FiscalEvelyn MirandaAún no hay calificaciones

- Glosario de Términos AduanerosDocumento2 páginasGlosario de Términos Aduanerosweimar estebanAún no hay calificaciones

- Sharon MonografiaDocumento22 páginasSharon Monografianamarie sharon Paredes BlancoAún no hay calificaciones

- Costos de ImportacionDocumento13 páginasCostos de ImportacionJesus ZGaAún no hay calificaciones

- MarcoDocumento9 páginasMarcokenia maite gomez cruzAún no hay calificaciones

- DERECHODocumento7 páginasDERECHOZara ASAún no hay calificaciones

- Agencia de AduanaDocumento8 páginasAgencia de Aduanabruno joseph pucho coronadoAún no hay calificaciones

- Resumen VideosDocumento6 páginasResumen VideosLoana HilenAún no hay calificaciones

- Valor Maximo Cif 4aDocumento8 páginasValor Maximo Cif 4aRomi Patricia Pérez HerreraAún no hay calificaciones

- Tema 5Documento19 páginasTema 5Mihaela BorodaAún no hay calificaciones

- Metodos de Valoracion Aduanera y Precios de TransferenciaDocumento12 páginasMetodos de Valoracion Aduanera y Precios de TransferenciaBertha EmiliAún no hay calificaciones

- Cartilla Transaccion 2022Documento9 páginasCartilla Transaccion 2022roxange3Aún no hay calificaciones

- Liquidacion AduaneraDocumento30 páginasLiquidacion AduaneraRafaelQuintelaEAún no hay calificaciones

- Tema 7, 8, 9Documento19 páginasTema 7, 8, 9Gerard Ramírez PeñaAún no hay calificaciones

- Teoria-Costos Comerciales (Importacion) Septiembre 2022Documento15 páginasTeoria-Costos Comerciales (Importacion) Septiembre 2022Jose Vargas GalvezAún no hay calificaciones

- CUESTIONARIODocumento4 páginasCUESTIONARIOCONSTANZA VALENTINA CASTRO CORTÉSAún no hay calificaciones

- Fob - Ci, Dua PDFDocumento8 páginasFob - Ci, Dua PDFMiguel Marquina AvilaAún no hay calificaciones

- Valoracion AduaneraDocumento9 páginasValoracion Aduaneraviuson aray0% (1)

- Manual de uso de las reglas Incoterms 2020De EverandManual de uso de las reglas Incoterms 2020Aún no hay calificaciones

- UF1758 - Gestión aduanera del comercio internacionalDe EverandUF1758 - Gestión aduanera del comercio internacionalCalificación: 5 de 5 estrellas5/5 (1)

- Todo lo que usted debe saber acerca del costo de ventas fiscalDe EverandTodo lo que usted debe saber acerca del costo de ventas fiscalAún no hay calificaciones

- Decreto 1165 Del 2 de Julio de 201Documento12 páginasDecreto 1165 Del 2 de Julio de 201PaolaMontealegreAún no hay calificaciones

- Reembolso DivisasDocumento11 páginasReembolso DivisasPaolaMontealegreAún no hay calificaciones

- Diagrama Del Proceso ImportadorDocumento6 páginasDiagrama Del Proceso ImportadorPaolaMontealegreAún no hay calificaciones

- Lean ManufacturingDocumento10 páginasLean ManufacturingPaolaMontealegreAún no hay calificaciones

- 0facpor 17465914Documento1 página0facpor 17465914Alfy Esther MendozaAún no hay calificaciones

- ProvisionesDocumento4 páginasProvisioneseamv74Aún no hay calificaciones

- Ejercicio para Elaborar en CasaDocumento2 páginasEjercicio para Elaborar en CasaJoharlee VasquezAún no hay calificaciones

- Ingeco - Cap1 - Fundamentos de Ingeco PDFDocumento36 páginasIngeco - Cap1 - Fundamentos de Ingeco PDFKevin Steven Liberato LeuroAún no hay calificaciones

- Revision ICADocumento18 páginasRevision ICAcarolinaAún no hay calificaciones

- Formulario en Excel PDFDocumento2 páginasFormulario en Excel PDFJung-Sang KangAún no hay calificaciones

- Estados Financieros PDFDocumento158 páginasEstados Financieros PDFTatiana Ayala OcampoAún no hay calificaciones

- Actividad 6 Taller Practico Unidad 4Documento6 páginasActividad 6 Taller Practico Unidad 4Juan C CubillosAún no hay calificaciones

- Elementos Del Contrato de SegurosDocumento24 páginasElementos Del Contrato de SegurosGerardo MerloAún no hay calificaciones

- Tarjeta de CreditoDocumento1 páginaTarjeta de Creditosearching groupAún no hay calificaciones

- Caso Practico Clase 4 PDFDocumento6 páginasCaso Practico Clase 4 PDFAndres Felipe Acevedo YepesAún no hay calificaciones

- Entregable 1 InformaciónDocumento8 páginasEntregable 1 InformaciónAngelAún no hay calificaciones

- Informe 2 - NextelDocumento6 páginasInforme 2 - NextelLUIS AROM MANTARI GARCIAAún no hay calificaciones

- CWebCircularConveniosCondonaciones PDFDocumento40 páginasCWebCircularConveniosCondonaciones PDFCarla HormaecheaAún no hay calificaciones

- Documento 1Documento7 páginasDocumento 1Ariel AAún no hay calificaciones

- Segunda Entrega Matematica Financiera 1Documento9 páginasSegunda Entrega Matematica Financiera 1Santiago BastoAún no hay calificaciones

- Esquema de Cuentas de ResultadosDocumento1 páginaEsquema de Cuentas de Resultadosyenmedina29Aún no hay calificaciones

- Contabilidad General Con Enfoque NIIF para Las Pym... - (3. Clasificación de Las Cuentas)Documento4 páginasContabilidad General Con Enfoque NIIF para Las Pym... - (3. Clasificación de Las Cuentas)Laura Perez ArizaAún no hay calificaciones

- Análisis Del Punto de EquilibrioDocumento36 páginasAnálisis Del Punto de EquilibrioxlaxuzAún no hay calificaciones

- Proceso Económico CoactivoDocumento5 páginasProceso Económico CoactivoJosé C. OchoaAún no hay calificaciones

- Balance General RomuloDocumento25 páginasBalance General RomuloMilton Chilquillo RebattaAún no hay calificaciones

- Sistema Reg. AnaliticoDocumento32 páginasSistema Reg. AnaliticoAlex MartinezAún no hay calificaciones

- Solucion Pc2 Estudio ContableDocumento3 páginasSolucion Pc2 Estudio ContableRenato SalasAún no hay calificaciones

- Taller 3 Macro 2-2020Documento3 páginasTaller 3 Macro 2-2020Edwin Santiago Gutierrez AvellanedaAún no hay calificaciones

- Instituciones de Las Finanzas PúblicasDocumento2 páginasInstituciones de Las Finanzas PúblicaspedroAún no hay calificaciones

- Mapa Conceptual Circular Externa 022 de 2007Documento1 páginaMapa Conceptual Circular Externa 022 de 2007Jackie-73Aún no hay calificaciones

- RP Vtas Sipssa Fond PDFDocumento1 páginaRP Vtas Sipssa Fond PDFRosina NarvaezAún no hay calificaciones