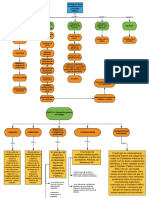

NIA-210 Resumen

NIA-210 Resumen

Descargar como docx, pdf o txt

También podría gustarte

- 2023.06.23 Bases Tecnicas PACAM Producto Bebida Lactea Nutra Max BLNMDocumento55 páginas2023.06.23 Bases Tecnicas PACAM Producto Bebida Lactea Nutra Max BLNMYvonne UribeAún no hay calificaciones

- Mapa Conceptual Codigo de Etica ProfesionalDocumento7 páginasMapa Conceptual Codigo de Etica ProfesionalJuan Andres Jiménez80% (5)

- Trabajo 36 Informe Auditor Independiente NITR 2400-2410Documento29 páginasTrabajo 36 Informe Auditor Independiente NITR 2400-2410KEVIN GARCIA100% (1)

- Sin TítuloDocumento1 páginaSin TítuloDayron EscobarAún no hay calificaciones

- Cedula SumariaDocumento7 páginasCedula SumariaElsa PeraltaAún no hay calificaciones

- Gleny Disla-Practica Del Capítulo 5 y 6 Del (MC)Documento8 páginasGleny Disla-Practica Del Capítulo 5 y 6 Del (MC)Gleny DislaAún no hay calificaciones

- Ejemplo de Asientos Contables de Asociación en ParticipaciónDocumento6 páginasEjemplo de Asientos Contables de Asociación en ParticipaciónJuan Andres JiménezAún no hay calificaciones

- Fallas en Los Dientes de Los EngranajesDocumento9 páginasFallas en Los Dientes de Los EngranajesJoshep Gutierrez100% (1)

- DICTAMEN DEL AUDITOR INDEPENDIENTE PICSO, E.I.R.L.Parrafo de EnfasisDocumento18 páginasDICTAMEN DEL AUDITOR INDEPENDIENTE PICSO, E.I.R.L.Parrafo de Enfasisyeisson javierAún no hay calificaciones

- Auditoria Por Ciclos de TransaccionesDocumento22 páginasAuditoria Por Ciclos de TransaccionesJosseline SazoAún no hay calificaciones

- Dictamen Con Abstencion de Opinión ! Yanilsa !!Documento4 páginasDictamen Con Abstencion de Opinión ! Yanilsa !!Arturo Gonzalez100% (1)

- Práctica Unidad 6, Gobierno CorporativoDocumento2 páginasPráctica Unidad 6, Gobierno CorporativoJose FelizAún no hay calificaciones

- UNIDAD I - Material de Lectura #3 - Enfoques de La Auditoria Fiscal (II Parte)Documento6 páginasUNIDAD I - Material de Lectura #3 - Enfoques de La Auditoria Fiscal (II Parte)Vanessa ChambillaAún no hay calificaciones

- Cuestionario 5.1. Auditoria 1Documento4 páginasCuestionario 5.1. Auditoria 1Gleny Tejeda PérezAún no hay calificaciones

- Qué Es El SIAFEDocumento1 páginaQué Es El SIAFEpamela ramirez venturaAún no hay calificaciones

- Practica Dictamen de AuditoriaDocumento1 páginaPractica Dictamen de Auditoriamarilinvianca0% (1)

- Informe de Lectura 3Documento3 páginasInforme de Lectura 3michaelaAún no hay calificaciones

- Nia 240Documento7 páginasNia 240Sary HG100% (2)

- Historia Contraloría General de La República DominicanaDocumento6 páginasHistoria Contraloría General de La República DominicanaBenjamin FajardoAún no hay calificaciones

- Paola Cepeda Tarea 7.1Documento5 páginasPaola Cepeda Tarea 7.1Paola CepedaAún no hay calificaciones

- Guía 1110 Indenpendencia Dentro de La OrganizaciónDocumento3 páginasGuía 1110 Indenpendencia Dentro de La Organizacióncarlos rojasAún no hay calificaciones

- Cuestionario 1, Contabilidad GubernamentalDocumento5 páginasCuestionario 1, Contabilidad GubernamentalMiguelinaAún no hay calificaciones

- Trabajo Final Auditoria 3Documento11 páginasTrabajo Final Auditoria 3Henry RamirezAún no hay calificaciones

- Resumen Caso Practico - Grupo - 16Documento5 páginasResumen Caso Practico - Grupo - 16Julián JCAún no hay calificaciones

- Tema IV - Analisis Financiero.Documento4 páginasTema IV - Analisis Financiero.Michell HeureauxAún no hay calificaciones

- Maria Esther Perez Morillo Matricula BA9755 Elementos de Control Inteno y Gobierno Coorporativo Del Banco CaribeDocumento7 páginasMaria Esther Perez Morillo Matricula BA9755 Elementos de Control Inteno y Gobierno Coorporativo Del Banco CaribeJavier PerezAún no hay calificaciones

- Cuestionarios Tema 1, 2 y 3Documento6 páginasCuestionarios Tema 1, 2 y 3Wander GustavoAún no hay calificaciones

- Tarea 6.1 Informe de Contabilidad de Actividades EspecialesDocumento5 páginasTarea 6.1 Informe de Contabilidad de Actividades EspecialesJoana MartinezAún no hay calificaciones

- Análisis Tema-2Documento2 páginasAnálisis Tema-2Norqueli PachecoAún no hay calificaciones

- Depreciacion y Permuta de Act. FijosDocumento6 páginasDepreciacion y Permuta de Act. FijosEdwin Revelo0% (1)

- Capitulo 2 Normas ProfesionalesDocumento25 páginasCapitulo 2 Normas ProfesionalesLuz Echeverria Alvarado100% (2)

- Ensayo Argumentativo AuditoriaDocumento17 páginasEnsayo Argumentativo AuditoriaGraciela NavarroAún no hay calificaciones

- Planeacion y Procedimientos Analiticos de La AuditoriaDocumento3 páginasPlaneacion y Procedimientos Analiticos de La AuditoriaIsa Jimenez oyolaAún no hay calificaciones

- Tarea 6.3 Dictamen Sin Salvedad. Yiseli Villalona 100448497Documento2 páginasTarea 6.3 Dictamen Sin Salvedad. Yiseli Villalona 100448497yiselivillalonaAún no hay calificaciones

- Dictamen Del Auditor Sobre Los Estados FinancierosDocumento21 páginasDictamen Del Auditor Sobre Los Estados FinancierosSusana SantamariaAún no hay calificaciones

- Sistema de Contabilidad Preguntas y ProblemasDocumento8 páginasSistema de Contabilidad Preguntas y ProblemasFey Shaw100% (1)

- Ensayo Programas de AuditoriaDocumento6 páginasEnsayo Programas de AuditoriaAngie Nataly Rojas PerezAún no hay calificaciones

- Tarea Control de LecturaDocumento9 páginasTarea Control de LecturaFrancisco Javier Lora MarreroAún no hay calificaciones

- Tarea 9.2 1Documento3 páginasTarea 9.2 1Gleny Tejeda PérezAún no hay calificaciones

- Ejemplo789 S.ADocumento5 páginasEjemplo789 S.AEileen Milerlis Carrero NogueraAún no hay calificaciones

- Confirmación de Saldos - Cuentas Por CobrarDocumento1 páginaConfirmación de Saldos - Cuentas Por CobrarRudy MartínezAún no hay calificaciones

- Resumen y Análisis NIAS 580, 600 Y 610Documento13 páginasResumen y Análisis NIAS 580, 600 Y 610Julio CrisóstomoAún no hay calificaciones

- Carta de GerenciaDocumento2 páginasCarta de GerenciaMarilenia DominguezAún no hay calificaciones

- Caso Practico Unidad 1 2020-20Documento1 páginaCaso Practico Unidad 1 2020-20Johanna MoresAún no hay calificaciones

- Carta A La Gerencia Unidad 7Documento2 páginasCarta A La Gerencia Unidad 7Adrianny LeclercAún no hay calificaciones

- Practica Control Interno 1Documento6 páginasPractica Control Interno 1Zuly PinedoAún no hay calificaciones

- Cuestionario Unidad 1.tareaDocumento11 páginasCuestionario Unidad 1.tareaFlorencio Martinez100% (1)

- 3.1. Definición e Importancia de La Administración Del Capital de TrabajoDocumento2 páginas3.1. Definición e Importancia de La Administración Del Capital de TrabajoHugo MendozaAún no hay calificaciones

- TEMA III-ContraloriaDocumento12 páginasTEMA III-ContraloriaLeireAún no hay calificaciones

- Unidad 6 Subsistema de PagosDocumento3 páginasUnidad 6 Subsistema de PagosMay100% (1)

- Tarea 6.2Documento2 páginasTarea 6.2Esmarlyn Santos100% (1)

- Guia 5.1 - Lisbeth Reynoso - 100388754Documento4 páginasGuia 5.1 - Lisbeth Reynoso - 100388754Lisbeth ReynosoAún no hay calificaciones

- Auditoria de Los Inventarios y Costos de Los Bienes Vendidos Marielys Segura SDocumento3 páginasAuditoria de Los Inventarios y Costos de Los Bienes Vendidos Marielys Segura SMarielys SeguraAún no hay calificaciones

- EXAMEN UNIDAD I ADM-458 - Revisión Del IntentoDocumento3 páginasEXAMEN UNIDAD I ADM-458 - Revisión Del IntentoAlberdi PenzoAún no hay calificaciones

- Examen Final de AUDITORIA II (Autoguardado)Documento10 páginasExamen Final de AUDITORIA II (Autoguardado)Umayma Sheth0% (1)

- Luis Amparo 100000174, Tarea 8.2 - Informe de Lectura Unidad VIIIDocumento5 páginasLuis Amparo 100000174, Tarea 8.2 - Informe de Lectura Unidad VIIIluis amparoAún no hay calificaciones

- Informe de AuditoríaDocumento3 páginasInforme de AuditoríafidelecritAún no hay calificaciones

- Clarisol Ortega-Informe de Lectura 2.3Documento3 páginasClarisol Ortega-Informe de Lectura 2.3Clary GarcíaAún no hay calificaciones

- Resumen de Sistemas de Contabilidad GeneralDocumento13 páginasResumen de Sistemas de Contabilidad GeneralJaileneAún no hay calificaciones

- Recuerden Las Nagas Estan Clasificadas en 3 Grandes Grupos.: DesarrolloDocumento3 páginasRecuerden Las Nagas Estan Clasificadas en 3 Grandes Grupos.: DesarrolloAna felizAún no hay calificaciones

- 2da Tarea NIA 200 y 210Documento27 páginas2da Tarea NIA 200 y 210marex1703100% (1)

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteDe EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteAún no hay calificaciones

- Contabilidad de las entidades aseguradoras. Economía del seguroDe EverandContabilidad de las entidades aseguradoras. Economía del seguroAún no hay calificaciones

- Nias 200 299Documento27 páginasNias 200 299comanche2Aún no hay calificaciones

- Asociacion en ParticipacionDocumento7 páginasAsociacion en ParticipacionJuan Andres JiménezAún no hay calificaciones

- LISR Resumen Artículos LiquidacionDocumento6 páginasLISR Resumen Artículos LiquidacionJuan Andres JiménezAún no hay calificaciones

- ISR Sobre Dividendos 2019Documento2 páginasISR Sobre Dividendos 2019Juan Andres JiménezAún no hay calificaciones

- Tabla de 3 Entradas Unidad FinalDocumento2 páginasTabla de 3 Entradas Unidad FinalJuan Andres JiménezAún no hay calificaciones

- Resumen Del PamaDocumento3 páginasResumen Del PamaJuan Andres JiménezAún no hay calificaciones

- Descripción Del ProcedimientoDocumento3 páginasDescripción Del ProcedimientoJuan Andres JiménezAún no hay calificaciones

- Resumen Del PamaDocumento3 páginasResumen Del PamaJuan Andres JiménezAún no hay calificaciones

- Aliados ClaveDocumento4 páginasAliados ClaveJuan Andres JiménezAún no hay calificaciones

- Gotcha PDFDocumento1 páginaGotcha PDFJuan Andres JiménezAún no hay calificaciones

- Banca de DesarrolloDocumento6 páginasBanca de DesarrolloJuan Andres Jiménez100% (1)

- Modelo Contrato de Asociacion en ParticipacionDocumento6 páginasModelo Contrato de Asociacion en ParticipacionJuan Andres Jiménez100% (1)

- Sector Bancario MexicanoDocumento5 páginasSector Bancario MexicanoJuan Andres JiménezAún no hay calificaciones

- NIA-200 ResumenDocumento6 páginasNIA-200 ResumenJuan Andres JiménezAún no hay calificaciones

- Banamex y BanorteDocumento6 páginasBanamex y BanorteJuan Andres JiménezAún no hay calificaciones

- Cuadro Sinóptico Nia 265Documento2 páginasCuadro Sinóptico Nia 265Juan Andres JiménezAún no hay calificaciones

- Cuadro Sinoptico Nia 250Documento2 páginasCuadro Sinoptico Nia 250Juan Andres JiménezAún no hay calificaciones

- Cuadro Sinóptico Nia 260Documento2 páginasCuadro Sinóptico Nia 260Juan Andres JiménezAún no hay calificaciones

- Bogies 1Documento24 páginasBogies 1Rotsen AltuveAún no hay calificaciones

- Contradiccion A Contestación de Demanda AvanceDocumento5 páginasContradiccion A Contestación de Demanda AvanceMaría Pía Cárdenas ChúAún no hay calificaciones

- Industria de Alimentos GeneralidadesDocumento7 páginasIndustria de Alimentos GeneralidadesOrianaDoriaAún no hay calificaciones

- Informe Ejecutivo General Porh Cormacarena PDFDocumento166 páginasInforme Ejecutivo General Porh Cormacarena PDFLina Maria LombanaAún no hay calificaciones

- Sec1 Taller 4 Intervalos de Confianza 2 PoblacionesDocumento2 páginasSec1 Taller 4 Intervalos de Confianza 2 PoblacionesHarveyg GameplaysAún no hay calificaciones

- Control de Lectura Gest PublicaDocumento3 páginasControl de Lectura Gest PublicaMARIANA NIKOL ARCE ESPINOZAAún no hay calificaciones

- Jornada 1 M1Documento31 páginasJornada 1 M1danielAún no hay calificaciones

- Procedimiento de Manipulacion de Grating Rev. 02Documento17 páginasProcedimiento de Manipulacion de Grating Rev. 02metalurgia3000100% (2)

- Social Media MarketingDocumento2 páginasSocial Media Marketingshelby piantiniAún no hay calificaciones

- Tesis - Las Privatizaciones en La Década Del 90 - Beneficios y PerjuiciosDocumento107 páginasTesis - Las Privatizaciones en La Década Del 90 - Beneficios y PerjuiciosLeandro100% (1)

- Pared Anterolateral Del AbdomenDocumento53 páginasPared Anterolateral Del AbdomenAlfonso Jr Hernandez Amaya100% (1)

- Reconocemos La Autoeficacia para El Logro de Nuestras MetasDocumento3 páginasReconocemos La Autoeficacia para El Logro de Nuestras MetasJesus I. Ramirez MAún no hay calificaciones

- Taller de Nivelacion SextosDocumento13 páginasTaller de Nivelacion SextosAndres Gordillo PedrozaAún no hay calificaciones

- Boletin Vpacf Activ 2º Semestre 2012 - Gnac Enviado A VpacfDocumento30 páginasBoletin Vpacf Activ 2º Semestre 2012 - Gnac Enviado A VpacfCharly D WhiteAún no hay calificaciones

- ¿En Que Consiste La Ley Laboral?Documento3 páginas¿En Que Consiste La Ley Laboral?BRYAN ELÍAS CHICA SÁNCHEZAún no hay calificaciones

- ZambranoJ Prep3Documento3 páginasZambranoJ Prep3Alexis ConchambayAún no hay calificaciones

- Docsity Examen Cisco 1Documento4 páginasDocsity Examen Cisco 1Karla Abigail Saldaña ChuquicusmaAún no hay calificaciones

- H 200Documento2 páginasH 200Mariano Alexander FigueroaAún no hay calificaciones

- 6 - Test para Medir Fuerza MuscularDocumento8 páginas6 - Test para Medir Fuerza Muscularsebastian medinaAún no hay calificaciones

- (GNP) Configuración Inicial Android PDFDocumento6 páginas(GNP) Configuración Inicial Android PDFLuis HernándezAún no hay calificaciones

- Normas Técnicas Peruanas y Internacionales de PanificaciónDocumento10 páginasNormas Técnicas Peruanas y Internacionales de Panificaciónbriszeyda75% (4)

- Actividad Apr U3Documento7 páginasActividad Apr U3Jose Luis Tovio ArrieaAún no hay calificaciones

- Tercer Exam Parc Ecolog 22Documento4 páginasTercer Exam Parc Ecolog 22Julian TorresAún no hay calificaciones

- Borrador TrabajofinalDocumento53 páginasBorrador TrabajofinalFred PerezAún no hay calificaciones

- Ejercicios Ley de HessDocumento2 páginasEjercicios Ley de HessJonathan Carlos Tayupanda GutierrezAún no hay calificaciones

- Calidad de La Educación Antolin Lopez MedinaDocumento15 páginasCalidad de La Educación Antolin Lopez Medinaignaigna68Aún no hay calificaciones

- Módulo I Taller de Conocimiento de Sí Mismo y Empatía-AdolescentesDocumento22 páginasMódulo I Taller de Conocimiento de Sí Mismo y Empatía-AdolescentesNicole Gomez LeivaAún no hay calificaciones

- 2° DE SECUNDARIA - Movimiento Vertical de Caída LiDocumento3 páginas2° DE SECUNDARIA - Movimiento Vertical de Caída LiSergio Cristian Rosales RosasAún no hay calificaciones