Descargue como PDF, TXT o lea en línea desde Scribd

Descargar como pdf o txt

Está en la página 1/ 26

Impuesto de Sociedades:

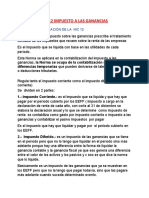

Conceptos generales Hacienda Pública Española. Sistema Fiscal Universidade da Coruña Curso 2020/2021 1.1. ¿Qué es el Impuesto de Sociedades? • Cuando la capacidad económica en función de la obtención de renta (ingresos) es manifestada por una persona jurídica. • La obligación de contribuir se lleva a efecto por medio del IS, tributo directo y personal que grava la renta de sociedades y demás entidades jurídicas, con independencia de su fuente u origen. • Dicha magnitud (renta) se establece en la inmensa mayoría de los sujetos pasivos del IS, en virtud del algoritmo contable regulado por los principios y normas establecidas en el Código de Comercio, la Ley de Sociedades Anónimas y el Plan General de Contabilidad. 1.1. ¿Qué es el Impuesto de Sociedades? • Impuesto que en su confección sigue pues la pauta siguiente: • CONTABILIDAD (estados financieros → ajustes fiscales) FISCALIDAD • Determinar la base imponible (BI) del impuesto sobre sociedades a partir del resultado contable, corregido por las excepciones legalmente tipificadas, fue el objetivo principal de las sucesivas reformas del IS plasmada en las sucesivas LIS. • Una segunda razón de estas reformas es la pretensión de gravar la renta de manera extensiva y por una sola vez siendo con ello antecedente y complemento del IRPF. 1.1. ¿Qué es el Impuesto de Sociedades? • Las notas que determinan la naturaleza de este impuesto son: • Tributo de carácter directo. Grava una manifestación directa de la capacidad de pago del contribuyente, la obtención de renta. Renta total percibida por esa persona jurídica y no a través de disposiciones (uso) de renta parciales. • Tributo personal. El hecho imponible se define por referencia a una persona determinada, que es la persona jurídica receptora (titular) de la renta. Y es que, además considera determinadas circunstancias particulares del contribuyente al definir la cuantía de la prestación tributaria (tamaño, sector, facturación…) 1.1. ¿Qué es el Impuesto de Sociedades? • Las notas que determinan la naturaleza de este impuesto son: • Tributo que grava la renta total del contribuyente. Medida ésta a través de la idea o concepto de beneficio contable ajustado a la legalidad fiscal admitida. • Tributo que grava la renta de sociedades y demás entidades jurídicas, así como la de cualquier entidad jurídica calificada como contribuyente por la ley que lo regula. • Tributo de devengo periódico, período del 1 al 25 de julio. Es posible establecer cortes temporales, periodos impositivos específicos, para autoliquidar las obligaciones con la Hacienda pública. 1.1. ¿Qué es el Impuesto de Sociedades? • Las notas que determinan la naturaleza de este impuesto son: • Tributo de naturaleza proporcional, el tipo impositivo aplicado es fijo, si bien cabe la posibilidad de ser ajustado en función de la naturaleza, sector o tamaño de la empresa. También por interés estratégico (conceptualización política). La progresividad no es su razón de ser. Esta conceptualización a los efectos de fijar el tipo de gravamen permite dotar de un componente de subjetividad relativa en la aplicación de este impuesto. • Tributo de carácter sintético, es decir que se trata de un impuesto, donde no se considera el origen de la fuente de renta gravada a la hora de establecer la Base Imponible del mismo. Se parte de una cifra total como es el resultado contable recogido en la cuenta de Pérdidas y Ganancias de la Sociedad. 1.1. ¿Qué es el Impuesto de Sociedades? • La exposición de motivos de la ley, caracteriza al IS como complemento del IRPF, al ser un gravamen a cuenta de las rentas de capital obtenidas por las personas jurídicas, con independencia de que en la posterior distribución de beneficios, operen mecanismos de integración que mitiguen la doble imposición de dividendos, de esta manera se garantiza el cumplimiento del principio constitucional de capacidad de pago en el cumplimiento de las obligaciones tributarias. Sobre el gravamen de la renta obtenida por el sujeto pasivo del IS, la BI se obtiene corrigiendo el resultado contable mediante los ajustes fiscales, sean éstos aumentos y/o disminuciones. 1.1. ¿Qué es el Impuesto de Sociedades? Saldo de la Correcciones Base Tipo de cuenta de PyG y/o ajustes imponible gravamen

Retenciones y Cuota Bonificaciones Cuota

pagos a y deducciones cuenta líquida íntegra

Saldo de la declaración 1.1. ¿Qué es el Impuesto de Sociedades? Resultado contable Cuota íntegra +- Ajustes extracontables ------------------------------------------------------ ------------------------------------------------------ - Deducciones por doble imposición Base imponible previa - Bonificaciones - Compensación de bases negativas de - Deducciones generales ejercicios anteriores ------------------------------------------------------ ------------------------------------------------------ Cuota líquida positiva Base imponible - Retenciones e ingresos a cuenta x Tipo de gravamen - Pagos fraccionados ------------------------------------------------------ ------------------------------------------------------ Cuota íntegra Cuota diferencial (a ingresar o devolver) 1.2. Normativa aplicable • El IS está regulado por la Ley 27/2014, de 27 de noviembre, así como por el Reglamento del impuesto sobre sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio. 1.3. Ámbito de aplicación del Impuesto de Sociedades • El artículo 2.1 de la LIS dice que, el impuesto se exigirá en todo el territorio español. Incluyendo también el área adyacente a las aguas territoriales sobre las que España goza de derechos jurisdiccionales. • Y ello, sin perjuicio de los regímenes tributarios especiales por razón del territorio o lo dispuesto por tratados o convenios internacionales, art. 96 de nuestra Constitución (art. 3). • Así pues, su aplicación no es uniforme en todo el territorio nacional, ya que nos encontramos con regímenes territoriales especiales, bien por la existencia de regímenes forales, como es el caso del País Vasco y Navarra, bien por la existencia de incentivos fiscales regulados en determinados territorios, véase Canarias, Ceuta y Melilla (art 2.2). 1.4. Hecho Imponible • La LIS, en su artículo 4.1, establece que constituirá hecho imponible en el IS la obtención de renta por el contribuyente, cualquiera que fuese su fuente u origen. • Renta compuesta por los siguientes elementos: • Los rendimientos de las explotaciones económicas de toda índole y los derivados de actividades profesionales o artísticas. • Los rendimientos derivados de cualquier elemento patrimonial, incluso no afecto a la explotación económica de la entidad, una donación percibida, un alquiler. • Los incrementos de patrimonio. Por ejemplo la venta de un edificio de oficinas a un tercero por un precio superior al precio de adquisición. • La renta obtenida precisa ser cuantificada, de forma justa, en un lapso de tiempo determinado. Art. 4 de la LIS, esa renta debe ser la obtenida en el período impositivo minorada por la compensación de bases imponibles negativas de ejercicios anteriores, art. 10. 1.4. Hecho Imponible • Si bien, junto a la configuración general del hecho imponible, la LIS señala una serie de supuestos que no constituyen renta, entre otros, cabe destacar: • Las revalorizaciones contables no se integrarán en la BI, salvo por cumplimiento de normativa legal que obliguen su inclusión en la contabilidad. • La adquisición y amortización de acciones o participaciones propias. • Rentas debidas a la transmisión de inversiones afectas a obra benéfica social • La reducción de capital cuyo fin sea distinto a la devolución de aportaciones no implicará para los socios rentas, positivas o negativas, integrables en la BI. 1.4. Hecho Imponible • Si bien, junto a la configuración general del hecho imponible, la LIS señala una serie de supuestos que no constituyen renta, entre otros, cabe destacar: • Rentas por donaciones a entidades acogidas al Patrimonio Histórico Nacional • La entrega de bienes que formen parte del patrimonio histórico español inscritos en el Inventario General de Bienes Muebles o en el Registro General de Bienes de Interés Cultural, en tanto que tales entregas tengan por objeto el pago de deudas tributarias. • Las cesiones de bienes y derechos en cualquier modalidad se presumen retribuidas al valor normal de mercado, salvo prueba en contrario, art. 5 de LIS. 1.5. Concepto de actividad económica y entidad patrimonial • La LIS, en su art. 5, define estos dos conceptos de especial trascendencia en el impuesto por la relevancia que poseen a los efectos de la regulación del mismo y de la aplicación de ciertas reglas especiales. • Se entiende por actividad económica la ordenación por cuenta propia de los medios de producción y de recursos humanos o de uno de ambos con la finalidad de intervenir en la producción o distribución de bienes o servicios. • Para que la actividad de arrendamiento de inmuebles tenga la consideración de actividad económica se requiere que su ordenación se realice, al menos, a través de una persona empleada con contrato laboral y jornada completa. 1.5. Concepto de actividad económica y entidad patrimonial • Por su parte, será una entidad patrimonial y, por tanto, no realizará una actividad económica, aquella en la que más de la mitad de su activo esté constituido por valores o no esté afecto a una actividad económica. Esto es, cuando su actividad principal consista en la gestión de un patrimonio mobiliario o inmobiliario. • La consideración de una entidad como patrimonial tiene trascendencia a efectos de la compensación de bases imponibles negativas, tipo de gravamen o aplicación del régimen especial para las entidades de reducida dimensión, entre otros. 1.6. Sujetos pasivos vs Contribuyentes • Estarán sujetas al IS toda clase de entidades, cualquiera que sea su forma o denominación, siempre que tengan personalidad jurídica propia distinta a la de sus miembros, socios o partícipes y no esté sujeta al régimen de atribución de rentas en el IRPF. Así pues, el criterio fundamental para delimitar al contribuyente en el IS es la personalidad jurídica. • Si bien existen ciertas excepciones a esta regla general: • Las sociedades civiles que no tengan objeto mercantil, aunque posean personalidad jurídica, no son contribuyentes del IS. A este respecto, cabe señalar que se entenderá por objeto mercantil la realización de una actividad económica de producción, intercambio o prestación de servicios para el mercado en un sector no excluido del ámbito mercantil. • Las actividades ajenas al ámbito mercantil son las actividades agrícolas, ganaderas, forestales, mineras, pesqueras y las de carácter profesional a las que resulte de aplicación la Ley 2/2007, de sociedades profesionales. 1.6. Sujetos pasivos vs Contribuyentes • Si bien existen ciertas excepciones a esta regla general: • Los fondos de inversión, las uniones temporales de empresas, los fondos de capital-riesgo, de pensiones, de regulación del mercado hipotecario o los de titulización de inversión colectiva de tipo cerrado, los fondos de garantía de inversiones o los de activos bancarios, las comunidades titulares de montes vecinales en mano común y los grupos de sociedades, aun careciendo de personalidad jurídica, son contribuyentes del IS. 1.6. Sujetos pasivos vs Contribuyentes • Por tanto y según la ley del IS (art. 7) son • Mientras que, si atendemos a su sujetos pasivos del Impuesto: naturaleza jurídica son sujetos pasivos • Personas jurídicas, excepto las sociedades del IS: civiles. • Las sociedades mercantiles, anónimas, • Fondos de inversión regulados por limitadas, colectivas y laborales. Instituciones de Inversión Colectiva. • Las sociedades estatales y entes públicos, • Uniones Temporal de Empresas y Sector Público Empresarial. sociedades de desarrollo industrial regional. • Las cooperativas y aquellas sociedades • Fondos de capital-riesgo y de pensión. agrarias de transformación, SAT. • Fondos de regulación del mercado • Agrupaciones de interés económico. hipotecario. • Asociaciones, fundaciones e instituciones, públicas y/o privadas. • Entidades sujetas sin personalidad jurídica: fondos de inversión, de pensiones, de inversión colectiva, mobiliaria, de activos monetarios, de inversión inmobiliaria y las uniones temporales de empresas. 1.6. Sujetos pasivos vs Contribuyentes • Otro criterio delimitador de la condición de contribuyente del IS es la posesión de la residencia en territorio español. A este respecto, el art. 8 de la LIS considera que son residentes en territorio español las sociedades en las que concurra alguno de los siguientes requisitos: • Estar constituida conforme a las leyes españolas. • Tener el domicilio social en territorio español. • Tener la sede de dirección efectiva en territorio español. Se entiende cumplido este requisito cuando radique en territorio español la dirección, gestión administrativa y control del conjunto de las actividades de la entidad. De no poder fijarse el domicilio según dichos criterios, prevalecerá aquel donde radique la mayor parte del inmovilizado, art. 45 LGT. 1.6. Sujetos pasivos vs Contribuyentes • El sujeto pasivo por obligación personal de contribuir se grava por toda su renta con independencia de donde se produzca y residencia del pagador. • Las rentas obtenidas por entidades residentes en territorio español tributarán por el IS, mientras que las rentas que obtengan las entidades no residentes no tributarán por el IS, sino por el impuesto sobre la renta de no residentes (IRNR). • Son sujetos pasivos, por obligación real de contribuir las entidades que sin ser residentes en territorio español conforme al art. 8 de la ley obtengan rentas en dicho espacio territorial. 1.7. Exenciones • La exención consiste en un beneficio fiscal por el cual, aun cuando el contribuyente realice el presupuesto de hecho calificado por el legislador como hecho imponible, no se generan los efectos de este último. • Una exención no impide que se realice el hecho imponible, sino que, realizado el mismo, no se produce el nacimiento de la obligación tributaria. • En la normativa del IS existen dos tipos de exenciones: • Objetivas: para cierto hecho imponible no se produce el nacimiento de la obligación tributaria. Destacan en este supuesto las exenciones para evitar la doble imposición, reguladas en los artículos 21 y 22 de la LIS. • Subjetivas: para ciertos contribuyentes no se produce el nacimiento de la obligación tributaria. La LIS ha establecido una lista de entidades exentas, si bien, algunas de ellas sólo parcialmente. 1.7. Exenciones • Sujetos totalmente exentos (art. 9 de la LIS): • El Estado, CCAA y AL. Organismos administrativos del Estado y Entidades de Derecho Público dependientes de las CCAA y AL. • El Banco de España y los fondos de Garantía de Depósitos e Inversión. • Las entidades públicas encargadas de la gestión de la Seguridad Social. • El Instituto de España y Reales Academias Oficiales integradas en el mismo. • Los restantes organismos públicos de organización y funcionamiento de la Administración General del Estado, CCAA y Entidades Locales. 1.7. Exenciones • Están parcialmente exentos del impuesto: • Las entidades e instituciones sin ánimo de lucro, que cumplan los requisitos de la ley 30/94 de Fundaciones e Incentivos a la participación privada en Actividades de Interés General. • Las uniones, federaciones y confederaciones de cooperativas. • Colegios profesionales, cámaras oficiales, sindicatos y los partidos políticos. • Fondos de promoción de empleo, por ley de reconversión/ reindustrialización. • Mutuas de accidentes de trabajo y enfermedades profesionales recogidas por la Seguridad Social. 1.8. Periodo impositivo y devengo del impuesto • El art. 10.1 de la LIS señala que la base imponible «estará constituida por el importe de la renta obtenida en el periodo impositivo...». • Un periodo impositivo que coincidirá con el ejercicio económico de la entidad, sin poder exceder en ningún caso de 12 meses. • El periodo impositivo y el año natural no tienen por qué ser coincidentes. Las entidades pueden elegir libremente la fecha de cierre del ejercicio. Esta elección se indicará en los estatutos sociales. • El devengo del impuesto, es decir, el nacimiento de la obligación tributaria, corresponde al último día del periodo impositivo (arts. 27 y 28 del la LIS). 1.9. Esquema de Liquidación Resultado contable Cuota íntegra (art. 30) ( +/- ) Ajustes de carácter fiscal ( - ) Deducciones para evitar la doble imposición (art. 31 y 32) ---------------------------------------------------------------- Base imponible previa ( - ) Bonificaciones (art. 33 y 34) ( - ) Reserva de capitalización (art. 25) ---------------------------------------------------------------- Cuota integra ajustada positiva ( - ) Compensación de bases imponibles de ejercicios anteriores (art. 26) Deducciones para incentivar la realización de determinadas actividades (art. 35 a 39) ---------------------------------------------------------------- Base imponible (art. 10) ---------------------------------------------------------------- Cuota liquida * Tipo de gravamen (art. 29) ( - ) Pagos fraccionados (art. 40) ---------------------------------------------------------------- Cuota íntegra (art. 30) ( - ) Retenciones e ingresos a cuenta (art. 128 y 129) ---------------------------------------------------------------- Cuota diferencial a ingresar o devolver (art. 125 y 127)