Presentacion SEM 8 Imposicion Al Consumo 2021 10 B Ok

Presentacion SEM 8 Imposicion Al Consumo 2021 10 B Ok

Descargar como pdf o txt

También podría gustarte

- Compraventa Parcela de AgradoDocumento4 páginasCompraventa Parcela de AgradoPelayo GerdtzenAún no hay calificaciones

- Caso Practico Auditoria Tributaria Iii Unidad 2022Documento12 páginasCaso Practico Auditoria Tributaria Iii Unidad 2022Marcial Rocke Sifuentes SantiagoAún no hay calificaciones

- Trabajo Introduccion A La ContabilidadDocumento12 páginasTrabajo Introduccion A La ContabilidadOsorio Castro B YulAún no hay calificaciones

- Detracciones y RetencionesDocumento62 páginasDetracciones y RetencionesBlanca DccqAún no hay calificaciones

- Nic 23 Costos Por PréstamosDocumento24 páginasNic 23 Costos Por PréstamosJocelyn VeraAún no hay calificaciones

- Detracción y Percepción AnticipadaDocumento14 páginasDetracción y Percepción AnticipadaJennifer CayoAún no hay calificaciones

- CLASESDocumento153 páginasCLASESSTANLEYAún no hay calificaciones

- Resumen NIC.Documento4 páginasResumen NIC.anibalpirir14021987Aún no hay calificaciones

- Qué Es La Percepción Tributaria y Cómo Utilizarla FavorablementeDocumento4 páginasQué Es La Percepción Tributaria y Cómo Utilizarla FavorablementeCarlos QuillahuamanAún no hay calificaciones

- Taller Nº2 Nic 23Documento5 páginasTaller Nº2 Nic 23Stephanie LealAún no hay calificaciones

- Cuestionario N.2 Silva Celestino Contabildad de Costo (Rectificados)Documento38 páginasCuestionario N.2 Silva Celestino Contabildad de Costo (Rectificados)Arnold SilvaAún no hay calificaciones

- Nuevo Dictamen Del Auditor IndependienteDocumento31 páginasNuevo Dictamen Del Auditor IndependienteYovis Velásquez JácoboAún no hay calificaciones

- Planeamiento TributarioDocumento19 páginasPlaneamiento TributarioLuz Karina Mayta BordaAún no hay calificaciones

- Cuestionario Planeacion de Auditoria Sebastian PavajeauDocumento4 páginasCuestionario Planeacion de Auditoria Sebastian PavajeauSebastián PavajeauAún no hay calificaciones

- Sunat - Regimen Mype TributarioDocumento14 páginasSunat - Regimen Mype TributarioDarwin Suni Suni100% (1)

- Causalidad Ipdt Pricewaterhouse Marchesi - 24!02!09Documento51 páginasCausalidad Ipdt Pricewaterhouse Marchesi - 24!02!09Cristina OrihuelaAún no hay calificaciones

- Introducción A Las NIIFDocumento28 páginasIntroducción A Las NIIFyuriAún no hay calificaciones

- Qué Es La Obligación TributariaDocumento2 páginasQué Es La Obligación TributariagiovannaAún no hay calificaciones

- Fundamentos Economicos de Los ImpuestosDocumento51 páginasFundamentos Economicos de Los ImpuestosEdinsonMendozaAún no hay calificaciones

- Detraccion Exposicion 1Documento36 páginasDetraccion Exposicion 1Pedro Chihuan Cuadrado100% (1)

- Cartilla PlameDocumento57 páginasCartilla PlameRommel Salinas GuevaraAún no hay calificaciones

- NIIF 6 VFDocumento60 páginasNIIF 6 VFjorgemarquezbAún no hay calificaciones

- Cartilla de Principos ContablesDocumento11 páginasCartilla de Principos Contablespaula giraldoAún no hay calificaciones

- Grupo 4-Impuestos, Renta - IgvDocumento26 páginasGrupo 4-Impuestos, Renta - IgvJuan Requejo ZevallosAún no hay calificaciones

- Costos y Gastos No DeduciblesDocumento56 páginasCostos y Gastos No Deduciblesjose cornejoAún no hay calificaciones

- Auditor IdealDocumento8 páginasAuditor IdealYOLLVYAún no hay calificaciones

- Impuesto General A Las Ventas Gerencia DDocumento78 páginasImpuesto General A Las Ventas Gerencia DCristian Sendy Cahuana Chambi100% (1)

- Itf BancarizacionDocumento8 páginasItf BancarizacionContabilidadMiPasionAún no hay calificaciones

- Comprobantes de Pago ElectrónicosDocumento45 páginasComprobantes de Pago ElectrónicosAnthony Neira TesenAún no hay calificaciones

- Renta Empresarial - Personas JuridicasDocumento107 páginasRenta Empresarial - Personas JuridicasTomAún no hay calificaciones

- Requisitos de Las FacturasDocumento3 páginasRequisitos de Las FacturasPame Moreno GranadosAún no hay calificaciones

- Renta de Cuarta CategoriaDocumento55 páginasRenta de Cuarta CategorianilsonAún no hay calificaciones

- Cierre Contable - Tributario y PCGEDocumento212 páginasCierre Contable - Tributario y PCGEHanzAún no hay calificaciones

- S01.S1 Concepto e ImportanciaDocumento36 páginasS01.S1 Concepto e ImportanciaRuth Caychihua diazAún no hay calificaciones

- Auditoria Tributaria - El Crédito FiscalDocumento20 páginasAuditoria Tributaria - El Crédito FiscalAndre Leonardo BustamanteAún no hay calificaciones

- Semana 3 Infracciones, Sanciones, Régimen de Gradualidad y Delitos Tributarios.-FusionadoDocumento70 páginasSemana 3 Infracciones, Sanciones, Régimen de Gradualidad y Delitos Tributarios.-FusionadoJessica Evelin Mamani RodriguezAún no hay calificaciones

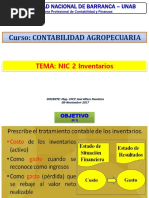

- NIC 2 InventariosDocumento23 páginasNIC 2 InventariosTeresa OrtegaAún no hay calificaciones

- Semana 3Documento37 páginasSemana 3CordRamACRAún no hay calificaciones

- S13-Procedimiento No Contencioso y Contencioso TributarioDocumento14 páginasS13-Procedimiento No Contencioso y Contencioso TributarioTatyana Alfaro MalcaAún no hay calificaciones

- El Valor Agregado en El Igv - 2020Documento69 páginasEl Valor Agregado en El Igv - 2020Shirley Jara Miranda RLAún no hay calificaciones

- Revista Noviembre 2022Documento68 páginasRevista Noviembre 2022ilgner1230Aún no hay calificaciones

- SEM 1 - Marco Teorico - Técnica Del Valor Agregado - Hipotesis de Incidencia-RDocumento43 páginasSEM 1 - Marco Teorico - Técnica Del Valor Agregado - Hipotesis de Incidencia-RAlyson Riveros100% (1)

- Unidad IV Semana 6 Sist Tributario Peruano y La Adm TribDocumento51 páginasUnidad IV Semana 6 Sist Tributario Peruano y La Adm TribRommel LeónAún no hay calificaciones

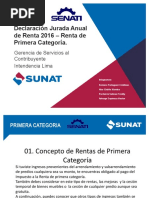

- Impuesto A La Renta Primera CategoriaDocumento27 páginasImpuesto A La Renta Primera CategoriaXiomiraAlorCHiritoAún no hay calificaciones

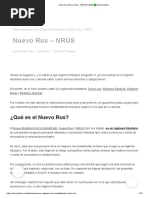

- ¿Qué Es El Nuevo Rus - NRUS - 2023 - DeContadorDocumento9 páginas¿Qué Es El Nuevo Rus - NRUS - 2023 - DeContadorAlessandra DsAún no hay calificaciones

- Reparo Tributario Del RG Del IrDocumento14 páginasReparo Tributario Del RG Del IrNADIA MIDORI CRUZADO GONZALESAún no hay calificaciones

- Banco de Preguntas Certificacion CcpapurimacDocumento89 páginasBanco de Preguntas Certificacion Ccpapurimacfranklin diazAún no hay calificaciones

- SiafDocumento117 páginasSiafSilvana Bicerra RodriguezAún no hay calificaciones

- El Gasto, Costo y Costo Computable PDFDocumento335 páginasEl Gasto, Costo y Costo Computable PDFDeycyKarinaPerezEspejoAún no hay calificaciones

- Gastos Deducibles Unv - GarcilasoDocumento106 páginasGastos Deducibles Unv - GarcilasoGloria GRAún no hay calificaciones

- GC-Saldo-a-favor-del-Exportador 1 PDFDocumento32 páginasGC-Saldo-a-favor-del-Exportador 1 PDFakimpalomino100% (1)

- RENTAS - 5ta. CATEGORIADocumento44 páginasRENTAS - 5ta. CATEGORIALily RoblesAún no hay calificaciones

- Colegio de Contadores La Libertad - NIIF 16 ParticipanteDocumento93 páginasColegio de Contadores La Libertad - NIIF 16 ParticipanteMagaliChrissAcuñaChavarryAún no hay calificaciones

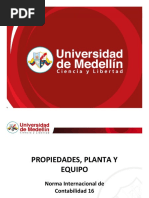

- NIC 16 Propiedades, Planta y EquipoDocumento64 páginasNIC 16 Propiedades, Planta y EquipoTatiana Cárdenas PalacioAún no hay calificaciones

- Sujetos Del IGVDocumento45 páginasSujetos Del IGVYasser AlvaradoAún no hay calificaciones

- NIC 12 - Impuesto A La Renta: Diferido, Análisis Teórico y Aplicación PrácticaDocumento51 páginasNIC 12 - Impuesto A La Renta: Diferido, Análisis Teórico y Aplicación PrácticapaolaAún no hay calificaciones

- Incongruencia y retroacción de actuaciones tributariasDe EverandIncongruencia y retroacción de actuaciones tributariasAún no hay calificaciones

- Detracciones Del IGVDocumento25 páginasDetracciones Del IGVLorena Paty D. Jb C.SAún no hay calificaciones

- Detraccion Exposicion 1Documento36 páginasDetraccion Exposicion 1miguelvargasruiz123Aún no hay calificaciones

- DETRAACIONESDocumento12 páginasDETRAACIONESLesly TCAún no hay calificaciones

- 8igv Retenciones, PercepcionesDocumento17 páginas8igv Retenciones, PercepcionesMiryam Ramos DoroteoAún no hay calificaciones

- 11 y 12 Tributos II - Ret-Perc-Detracciones. DeclaracionDocumento108 páginas11 y 12 Tributos II - Ret-Perc-Detracciones. DeclaracionSoraya AristondoAún no hay calificaciones

- Guia - U3 - Fundamentos de MarketingDocumento13 páginasGuia - U3 - Fundamentos de MarketingOsorio Castro B YulAún no hay calificaciones

- Ejemplo de RefutacionDocumento6 páginasEjemplo de RefutacionOsorio Castro B YulAún no hay calificaciones

- Preparación para La Vida Profesional Empresarial - EfDocumento3 páginasPreparación para La Vida Profesional Empresarial - EfOsorio Castro B Yul100% (1)

- Titulos ValoresDocumento19 páginasTitulos ValoresOsorio Castro B YulAún no hay calificaciones

- Avianca AirlinesDocumento12 páginasAvianca AirlinesOsorio Castro B YulAún no hay calificaciones

- EstatutoDocumento4 páginasEstatutoOsorio Castro B YulAún no hay calificaciones

- Exportacion de CafeDocumento20 páginasExportacion de CafeOsorio Castro B YulAún no hay calificaciones

- Temas en América LatinaDocumento9 páginasTemas en América Latinashal.cvAún no hay calificaciones

- Infografía Organismos Posguerra - OEADocumento1 páginaInfografía Organismos Posguerra - OEAJose AlvarezAún no hay calificaciones

- Tarjeta ParrilladaDocumento20 páginasTarjeta ParrilladaSANTOS FRIAS MEZAAún no hay calificaciones

- .Notas Sobre La Competencia de Los Entes Reguladores para Fijar Indemnizaciones Por Daños y PerjuiciosDocumento5 páginas.Notas Sobre La Competencia de Los Entes Reguladores para Fijar Indemnizaciones Por Daños y PerjuiciossolonAún no hay calificaciones

- Civil II Apuntes.2Documento29 páginasCivil II Apuntes.2karenAún no hay calificaciones

- Reglas Por La Vida MEPDocumento1 páginaReglas Por La Vida MEPEdgar Valera100% (2)

- 21-04-23 Sesión Religion Conocemos Las Normas Que Dios Nos DioDocumento4 páginas21-04-23 Sesión Religion Conocemos Las Normas Que Dios Nos DioRoxana Torpoco Villar100% (4)

- Taller Entregable 1 - Asientos Contables - Grupo B - Abr 3 A 15Documento32 páginasTaller Entregable 1 - Asientos Contables - Grupo B - Abr 3 A 15nabeni1992Aún no hay calificaciones

- Tarea 4Documento5 páginasTarea 4Jhordy E.VAún no hay calificaciones

- Instancia Determinacion HerederosDocumento4 páginasInstancia Determinacion HerederosYelidssa CanelaAún no hay calificaciones

- Guia A.M. Personas VioladasDocumento46 páginasGuia A.M. Personas Violadasiusjure2000Aún no hay calificaciones

- Fuente Formal: Decreto 224 de 1972 - Articulo 7 / Ley 100 deDocumento20 páginasFuente Formal: Decreto 224 de 1972 - Articulo 7 / Ley 100 deEDGAR ROBLESAún no hay calificaciones

- Trabajo Numero 2 Los Niños PerdidosDocumento4 páginasTrabajo Numero 2 Los Niños PerdidosmndvelazquezAún no hay calificaciones

- Convocataria A Asamblea Regional Del SutepDocumento1 páginaConvocataria A Asamblea Regional Del SutepSalome Rosas VilcaAún no hay calificaciones

- Juan Camilo Restrepo ResumenDocumento5 páginasJuan Camilo Restrepo ResumenAngela LizarazoAún no hay calificaciones

- Resolucion Auditoria....Documento5 páginasResolucion Auditoria....Cyntia silva abadAún no hay calificaciones

- Contabilidad IDocumento59 páginasContabilidad IYo50% (2)

- Formato de Programa PAP I Semestre 2021Documento9 páginasFormato de Programa PAP I Semestre 2021ernesto sanchezAún no hay calificaciones

- Línea 141 (EMT Madrid)Documento5 páginasLínea 141 (EMT Madrid)Goomba mágicoAún no hay calificaciones

- Periódico Ahora El Pueblo Edición 370Documento32 páginasPeriódico Ahora El Pueblo Edición 370Efrain Quinaya HuisaAún no hay calificaciones

- Contestacion de DemandaDocumento8 páginasContestacion de Demandasergio maturanoAún no hay calificaciones

- Base BibliograficaDocumento4 páginasBase BibliograficaEscuela Pedro Tuoti100% (1)

- PaginasDocumento2 páginasPaginas10C 08 Chiguano MarlonAún no hay calificaciones

- 2023A10 BasesDocumento34 páginas2023A10 BasesFrancisco GarcíaAún no hay calificaciones

- REVISTA#88Documento13 páginasREVISTA#88Blanca Yesenia Bojorquez PerezAún no hay calificaciones

- Informe Te016373 Hotel CostamarDocumento19 páginasInforme Te016373 Hotel CostamarJosé SosaAún no hay calificaciones

- Documents Tips Diego Barros Aldunate Practica Forense Formularios de Contratos Tomo II PDFDocumento337 páginasDocuments Tips Diego Barros Aldunate Practica Forense Formularios de Contratos Tomo II PDFCristóbal Felipe Salazar ZentenoAún no hay calificaciones

- Act 1 EcoDocumento6 páginasAct 1 EcoAlexis CouttolencAún no hay calificaciones

- CLIMA LABORAL - SP (Respuestas)Documento14 páginasCLIMA LABORAL - SP (Respuestas)Katherin ValdiviaAún no hay calificaciones