Un sistema contable es una herramienta que automatiza tareas contables para mejorar los resultados del negocio. Registra ingresos, egresos y operaciones diarias para saber las ganancias exactas. Define normas para controlar las operaciones y clasificar información financiera y contable. Existen diferentes tipos de sistemas contables para funciones como facturación, nóminas y planificación de recursos.

0 calificaciones0% encontró este documento útil (0 votos)

40 vistas4 páginas

Un sistema contable es una herramienta que automatiza tareas contables para mejorar los resultados del negocio. Registra ingresos, egresos y operaciones diarias para saber las ganancias exactas. Define normas para controlar las operaciones y clasificar información financiera y contable. Existen diferentes tipos de sistemas contables para funciones como facturación, nóminas y planificación de recursos.

Un sistema contable es una herramienta que automatiza tareas contables para mejorar los resultados del negocio. Registra ingresos, egresos y operaciones diarias para saber las ganancias exactas. Define normas para controlar las operaciones y clasificar información financiera y contable. Existen diferentes tipos de sistemas contables para funciones como facturación, nóminas y planificación de recursos.

Un sistema contable es una herramienta que automatiza tareas contables para mejorar los resultados del negocio. Registra ingresos, egresos y operaciones diarias para saber las ganancias exactas. Define normas para controlar las operaciones y clasificar información financiera y contable. Existen diferentes tipos de sistemas contables para funciones como facturación, nóminas y planificación de recursos.

Descargue como DOCX, PDF, TXT o lea en línea desde Scribd

Descargar como docx, pdf o txt

Está en la página 1/ 4

7.2.

Sistema contable Sistema contable es una herramienta de fácil acceso que elimina los errores de contabilidad de una empresa y automatiza las tareas técnicas para mejorar los resultados del negocio. A través del sistema hay un registro de egresos e ingresos, facturación electrónica o física y operaciones que realizan cada día, Sabiendo exactamente Cuánto se generan de ganancias.

Podemos mencionar también que un sistema contabilidad es una estructura mediante la cual se registran todas las operaciones Qué hace una empresa para obtener datos contables y financieros de la misma. Es una manera de poder controlar los resultados de las transacciones y comprender al Estado económico del negocio.

Para poder trabajar con un sistema contable hay que definir previamente las normas o pautas que se van a aplicar a la hora de controlar las operaciones de la empresa, así como para clasificar la información relativa a la gestión contable y financiera.

Principales características La contabilidad independientemente de las normas técnicas y legales que la regulan, constituye en sí un sistema de información que capta y procesa datos referido a las transacciones de una empresa y las variaciones de su patrimonio. Y como tal, podemos considerarlo como una parte importante del sistema de información general de una empresa o ente. Cuando describimos los procedimientos operativos de una empresa compra, producción, ventas, pagos, Etc. En todos los casos la secuencia de operaciones se cumple entonces una de las primeras funciones de un sistema de información la recolección de datos En efecto, cada una de las transacciones realizadas en la empresa genera un conjunto de datos que son registrados por la contabilidad; en el caso de la operación de compra los datos se referían al tipo de bien adquirido, el importante de la operación y el nombre del proveedor: los registros qué llamamos primario, se realiza en el subdiario de pagos o de bancos según la nominación de cada empresa. La toma de decisiones en un entorno corporativo en permanente y vertiginoso cambio requiere de un sistema de información amigables, pero al mismo tiempo altamente eficiente. El diseño de un sistema de información contable se realiza mediante subsistemas relacionados entre sí como como los de ventas, producción, inventarios, personal, Etc. Según el tipo y la cantidad de registro qué se usan diferenciamos los siguientes sistemas. - Sistema contable centralizados: una sola persona, un solo lugar. Se registra directamente en el lugar definitivo (diario general). - Sistemas contables descentralizados: debido a la imposibilidad de que una persona conozca todos los hechos y efectúe todos los registros, se parcializa el registro. Otras principales características de un sistema contable - Hardware - Software - Recursos humanos - Políticas y normas Tipos de sistema contable - Sistema contable para factorización Qué se encarga de la emisión de facturas, cheques, así como la documentación de la actividad financiera para luego proceder a la validación y centralización. - Sistema para gestión de nóminas Este sistema tiene la función principal de controlar y gestionar la nómina de una empresa, este tipo de sistema contable fue diseñado para realizar varias tareas, incluyendo el cálculo de los salarios de empleados, deducciones legales. - Sistema de planificación recursos institucionales Contempla la elaboración de productos como compra de materiales, gestiona Y controla el inventario y la distribución, además de realizar operaciones contables. - Sistema de gasto Este sistema fue diseñado para ayudar a realizar los ciclos de facturación, así como para probar los gastos qué realizan la empresa.

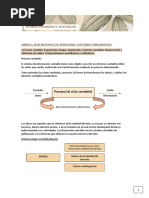

Descripción del proceso

El proceso contable como receptor de la información generada en los demás procesos está compuesto por las etapas de prerregistración, registración y posregistración. 1. Prerregistración. Comprende las siguientes subetapas. • Manifestación económica del hecho: consiste en la captación del dato, es decir, de un acontecimiento o suceso que ocurre en un momento determinado. • Ponderación del hecho: es la cuantificación económica del hecho en sí. • Instrumentación documental: todo hecho económico debe estar respaldado por un comprobante. Este puede ser generado en la propia organización o fuera de ella. Sasso (1992, 9) establece que la importancia de los comprobantes radica en que: – dejan constancia de las operaciones realizadas; – permiten comprobar la exactitud de la registración efectuada en los libros de contabilidad; – posibilitan individualizar a las personas que intervienen en ellos; – constituyen elementos de prueba ante controversias que se puedan producir con terceros.

2. Registración. Incluye las siguientes actividades.

• Registración primaria: es el vuelco de los hechos económicos a los subdiarios. En esta etapa se agrupan las operaciones con características semejantes (compras, ventas, depósitos bancarios, etc.). • Imputación al sistema de cuentas: elección de la cuenta que va a representar la variación del patrimonio. Entendemos por cuenta la unidad mínima de información. Desde el punto de vista de la registración contable, es la herramienta que reúne un con junto de anotaciones de hechos económicos con características homogéneas. Cada empresa definirá sus cuentas considerando sus necesidades. • Registración definitiva: es la consignación de los hechos en los registros contables a través de la partida doble y teniendo en cuenta las normas profesionales y legales (Código de Comercio, Ley de Sociedades Comerciales).

3. Posregistración. Comprende los siguientes pasos.

• Control: se verifica mediante la comprobación de la corrección o no del procesamiento de la información.

• Exteriorización: es la salida de la información procesada en formas de estados

patrimoniales (balance general) y de resultados (ganancias y pérdidas). Según quienes las utilicen, las informaciones generadas por un sistema contable pueden ser: – para uso de terceros (otras organizaciones, personas u organismos de control); – para uso interno (administradores, asesores y otras personas dentro de la organización). Pautas a seguir en el proceso contable y soporte informático Desde el punto de vista del control interno, el proceso contable debe atenerse a pautas que aseguren la oportunidad y la confiabilidad de la información resultante. En tal sentido, se mencionan: definición de responsables para cada tarea; existencia de cronogramas de tareas de cierre que contribuyan a asegurar la obtención de reportes oportunos; niveles de autorizaciones para el ingreso de información, procesos de validación, consulta, etc.; conciliación y análisis de cuentas periódicos (idealmente mensuales) con el seguimiento de partidas pendientes. En un sistema de procesamiento manual, los reportes financieros son el resultado de la información de transacciones individuales, información permanente y procedimientos manuales. La Federación Argentina de Consejos Profesionales de Ciencias Económicas (1985) explicó los conceptos mencionados de la siguiente manera. Información de transacciones individuales: son los datos particulares de cada transacción procesada por el sistema (cantidad de horas extra trabajadas por un operario de planta, cantidad de mercadería recibida en depósito, etc.). Información permanente: son datos comunes a varias transacciones e intervienen en el procesamiento de todas ellas (jornal horario del operario, condiciones de ventas, etc.). Procedimientos manuales: son rutinas llevadas a cabo por el personal de la organización con propósitos de control (verificación de la secuencia numérica de formularios) o que representan funciones de tipo contable de cálculo (facturación), resumen (suma de facturas para la preparación de un asiento de diario) o clasificación (débito a la cuenta del cliente).

Actualmente las organizaciones cuentan con tecnología informática que permite brindar una información más exacta y oportuna. Al respecto, podemos mencionar algunas ventajas provenientes de la relación cliente-servidor, de las bases de datos y del flujo de trabajo, según se describen a continuación. • Relación cliente-servidor – Existencia de proveedores clave: SAP, Oracle, Peoplesoft. – Mayor información al alcance de la PC. – Integración con herramientas de oficina (correo electrónico, etc). • Base de datos – Acceso a la información en tiempo real. – Acceso más rápido a los datos clave. – Obtención de datos más completos porque están disponibles en una fuente única. • Flujo de trabajo – Mejor identificación y resolución de excepciones. – Apoyo y refuerzo del proceso de reingeniería. – Información indicada para cada fuente.