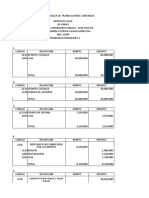

Actividad 3 Leasign

Actividad 3 Leasign

Descargar como xlsx, pdf o txt

También podría gustarte

- Sistema de AmortizacionDocumento6 páginasSistema de Amortizacionkm6918368Aún no hay calificaciones

- Ejercicios Practicos en Clase Contabilidad Publica EnunciadosDocumento8 páginasEjercicios Practicos en Clase Contabilidad Publica Enunciadossergio espinelAún no hay calificaciones

- Parcial 1 Finanzas CorporativasDocumento13 páginasParcial 1 Finanzas CorporativascamilaAún no hay calificaciones

- Unidad 1 (Leasing y ROA)Documento27 páginasUnidad 1 (Leasing y ROA)Franklin Alarcon SilvaAún no hay calificaciones

- 2018dm-0018003 Canulas Intravenosas - HeuerDocumento2 páginas2018dm-0018003 Canulas Intravenosas - Heuerwilliam valderramaAún no hay calificaciones

- Actividad 3 Matematica FDocumento11 páginasActividad 3 Matematica FCarolina Angarita Arevalo100% (1)

- Actividad 3 Contabilidad Financiera IIIDocumento9 páginasActividad 3 Contabilidad Financiera IIILiam ManrriqueAún no hay calificaciones

- Evaluacion de DocumentosDocumento18 páginasEvaluacion de DocumentosAnyo RodriguezAún no hay calificaciones

- Actividad 1 FinancieraDocumento4 páginasActividad 1 FinancieraTomas Santa MarinAún no hay calificaciones

- Parcial - Primer Corte-MicroeconomiaDocumento7 páginasParcial - Primer Corte-MicroeconomiaRodolfo BuelvasAún no hay calificaciones

- Taller 3 de Costos, Asignación y Reconocimiento de Costos Por Órdenes de ProducciónDocumento8 páginasTaller 3 de Costos, Asignación y Reconocimiento de Costos Por Órdenes de ProducciónTatiana camila Benavides rojasAún no hay calificaciones

- Actividad 9. Informe Fuentes Formales Del DerechoDocumento21 páginasActividad 9. Informe Fuentes Formales Del Derechoxiomara vega100% (1)

- Actividad 4 de Contabilidad Financiera IiDocumento21 páginasActividad 4 de Contabilidad Financiera IiJulians Camilo SAENZ RODRIGUEZAún no hay calificaciones

- Trabajo Estadistica PDFFFDocumento2 páginasTrabajo Estadistica PDFFFshelsi ochoaAún no hay calificaciones

- Taller Final Contabilidad Financiera IiDocumento9 páginasTaller Final Contabilidad Financiera Iikaren yaritza solano perdomoAún no hay calificaciones

- Talleres Capitulo 19 y 3Documento24 páginasTalleres Capitulo 19 y 3Natalia C100% (1)

- Actividad No 1 Contabilidad 3.Documento16 páginasActividad No 1 Contabilidad 3.Eliana Alexa Velasquez RoldanAún no hay calificaciones

- Actividad 7 - Contabilidad Financiera IiiDocumento5 páginasActividad 7 - Contabilidad Financiera IiiAndrea Johanna JOYA SANCHEZ100% (1)

- Actividad N°1 Contabilidad Financiera IiDocumento11 páginasActividad N°1 Contabilidad Financiera IiJuan David Sanchez torres100% (1)

- Actividad N°4 - Contabilidad Financiera IiiDocumento9 páginasActividad N°4 - Contabilidad Financiera IiiKarina BenitezAún no hay calificaciones

- Teoria de JuegosDocumento11 páginasTeoria de JuegosLuisa Montealegre MorenoAún no hay calificaciones

- Prestaciones Sociales de Cada EmpleadoDocumento18 páginasPrestaciones Sociales de Cada EmpleadoKaterine GonzalezAún no hay calificaciones

- Taller Transacciones ContablesDocumento6 páginasTaller Transacciones ContablesCarlos Alberto Pereira PerezAún no hay calificaciones

- Actividad 4 Contabilidad Financiera 2Documento12 páginasActividad 4 Contabilidad Financiera 23197702894Aún no hay calificaciones

- Actividad 4 Ejercios OriDocumento20 páginasActividad 4 Ejercios OriMauricio CharresAún no hay calificaciones

- Actividad 3Documento8 páginasActividad 3KAREN JULIETH BUSTOS TAPIERO100% (1)

- Actividad 2 Proyecto Integrador (Parte I) PDFDocumento23 páginasActividad 2 Proyecto Integrador (Parte I) PDFJose Ricardo ORDONEZ ACEROSAún no hay calificaciones

- Uni4 - Act6 - Parcial Final RESUELTODocumento3 páginasUni4 - Act6 - Parcial Final RESUELTOAndres HenaoAún no hay calificaciones

- Actividad 7 Evaluativa Mat FinDocumento31 páginasActividad 7 Evaluativa Mat FinGerman AcostaAún no hay calificaciones

- Taller Sobre ElasticidadesDocumento7 páginasTaller Sobre ElasticidadesASDFGHJKLÑ100% (1)

- Taller Flujo de EfectivoDocumento20 páginasTaller Flujo de EfectivoGabrielaEstefaniaPaezMaruriAún no hay calificaciones

- Actividad 5 Cont Fin 2Documento8 páginasActividad 5 Cont Fin 2Esmeralda VargasAún no hay calificaciones

- ACTIVIDAD 1 Estadistica DescriptivaDocumento12 páginasACTIVIDAD 1 Estadistica DescriptivaVanessa MolinaAún no hay calificaciones

- Actividad 3 Contabilidad Financiera 5.Documento16 páginasActividad 3 Contabilidad Financiera 5.MARYI PARRAAún no hay calificaciones

- Control N°3 - Revisión Del Intento PDFDocumento3 páginasControl N°3 - Revisión Del Intento PDFMaxFranciscoBarahonaAún no hay calificaciones

- Taller PresupuestoDocumento14 páginasTaller PresupuestoDiana ZurellyAún no hay calificaciones

- Actividad 7 TributariaDocumento17 páginasActividad 7 TributariaMARIA CAROAún no hay calificaciones

- Propuesta de Acción Socialmente ResponsableDocumento10 páginasPropuesta de Acción Socialmente ResponsableANGIE CHINCHILLA NEIRAAún no hay calificaciones

- Actividad 3 Taller Practico Declaracion de RentaDocumento4 páginasActividad 3 Taller Practico Declaracion de RentaAna montesAún no hay calificaciones

- Actividad #1 Procedimiento TributarioDocumento4 páginasActividad #1 Procedimiento TributarioyessikAún no hay calificaciones

- Actividad 6 Informe Sobre El Entorno de La Empresa Plastimax.Documento10 páginasActividad 6 Informe Sobre El Entorno de La Empresa Plastimax.Maryori JAIMES CELISAún no hay calificaciones

- Formato Interes CompuestoDocumento4 páginasFormato Interes CompuestoLören MartïïnezAún no hay calificaciones

- Madle S.A. - Grupo 7 - Calderon-Perez-RobayoDocumento13 páginasMadle S.A. - Grupo 7 - Calderon-Perez-RobayoDora RobayoAún no hay calificaciones

- Actividad 2 Quiz Teoría Sobre El Consumidor TerminadoDocumento13 páginasActividad 2 Quiz Teoría Sobre El Consumidor Terminadoanyi vargasAún no hay calificaciones

- Taller 6 Prueba de HipotesisDocumento11 páginasTaller 6 Prueba de Hipotesismartha rinconAún no hay calificaciones

- Ensayo Pelicula Trafico HumanoDocumento7 páginasEnsayo Pelicula Trafico HumanoNatalia MuñozAún no hay calificaciones

- Evidencia No.1 Mapa Conceptual Investigaciòn de Mercados ACTV 5Documento7 páginasEvidencia No.1 Mapa Conceptual Investigaciòn de Mercados ACTV 5Jose Luis GonzalezAún no hay calificaciones

- Actividad # 6 - Taller Transacciones ContablesDocumento6 páginasActividad # 6 - Taller Transacciones ContablesNathalia SALAS CRIOLLOAún no hay calificaciones

- Taller Monopolio y Mercado CompetitivoDocumento4 páginasTaller Monopolio y Mercado CompetitivoDayana Vivas MoralesAún no hay calificaciones

- Taller Transacciones ContablesDocumento7 páginasTaller Transacciones ContablesPaula Daniela BUSTOS BUSTOSAún no hay calificaciones

- Act 4 Costo Directo y AbsorventesDocumento12 páginasAct 4 Costo Directo y AbsorventesYubi Alejandra ZARATE POSSOSAún no hay calificaciones

- Actividad 3Documento14 páginasActividad 3Mauro BonillaAún no hay calificaciones

- Taller Ret Fte, Iva, Retica, IcaDocumento26 páginasTaller Ret Fte, Iva, Retica, IcaMiguel VelasquezAún no hay calificaciones

- Actividad 3 - Caso Práctico (1) Gestion de CDocumento4 páginasActividad 3 - Caso Práctico (1) Gestion de CPaula Alejandra QUINONES ANGELAún no hay calificaciones

- Conta Financiera III - Clase3Documento20 páginasConta Financiera III - Clase3Duber Corredor50% (2)

- Actividad 3 Costos IIDocumento4 páginasActividad 3 Costos IIJuan Carlos OrtegaAún no hay calificaciones

- Examen Final - Revisión Del Intento - Cuatrimestral-2Documento11 páginasExamen Final - Revisión Del Intento - Cuatrimestral-2Morales RosaAún no hay calificaciones

- Actividad 4Documento15 páginasActividad 4Nayibe Lizeth BERNAL MARTINEZAún no hay calificaciones

- Taller de Ordenes de ProducciónDocumento5 páginasTaller de Ordenes de ProducciónGisela J100% (1)

- Portafolio Estudio de Caso (Parte 4)Documento6 páginasPortafolio Estudio de Caso (Parte 4)Deyris Suleima Lozano VargasAún no hay calificaciones

- Actividad 1 Contabilidad Financiera 3Documento13 páginasActividad 1 Contabilidad Financiera 3Fabian BermuAún no hay calificaciones

- Actividad 3 Matematicas FinancieraDocumento15 páginasActividad 3 Matematicas FinancieramsofiahurtadoAún no hay calificaciones

- Balances de Comprobación TallerDocumento267 páginasBalances de Comprobación TallerEDGAR DANIEL MONTAÑO VASQUEZAún no hay calificaciones

- Contrato MaquilaDocumento6 páginasContrato MaquilaEDGAR DANIEL MONTAÑO VASQUEZAún no hay calificaciones

- Actividad No.6 MicroeconomiaDocumento6 páginasActividad No.6 MicroeconomiaEDGAR DANIEL MONTAÑO VASQUEZAún no hay calificaciones

- Pobreza Trabajo Desarrooloo SocialDocumento11 páginasPobreza Trabajo Desarrooloo SocialEDGAR DANIEL MONTAÑO VASQUEZAún no hay calificaciones

- Contrato Atípico de LeasingDocumento2 páginasContrato Atípico de Leasingviviana yampuezanAún no hay calificaciones

- Ex - Final Finanzas2022Documento10 páginasEx - Final Finanzas2022AlejandraAún no hay calificaciones

- Glosario de Tributos Internos SENIATDocumento33 páginasGlosario de Tributos Internos SENIATMerly Rojas Garcia0% (1)

- Constitucion de Una SacDocumento15 páginasConstitucion de Una SacEnrique TorresAún no hay calificaciones

- Texto 600Documento63 páginasTexto 600Salome MamaniAún no hay calificaciones

- Banco de Preguntas Contratación Privada 1.1Documento19 páginasBanco de Preguntas Contratación Privada 1.1IDEL ALEJANDRO SANABRIA SANABRIAAún no hay calificaciones

- Evaluaciones - Finanzas CorporativasDocumento14 páginasEvaluaciones - Finanzas Corporativasjose anibal garcia100% (5)

- Caso PrácticoDocumento7 páginasCaso Prácticoreier100% (1)

- Trabajo Lease-BackDocumento6 páginasTrabajo Lease-BackAstrid CristalAún no hay calificaciones

- Evaluación 20 de 20 Coste Recursos Financieros A Corto PlazoDocumento12 páginasEvaluación 20 de 20 Coste Recursos Financieros A Corto PlazoElizabeth Pérez Santacruz100% (1)

- Estados Financieros PerurailDocumento166 páginasEstados Financieros PerurailClau VitorinoAún no hay calificaciones

- Acta 3 - Modificacion de EstatutosDocumento12 páginasActa 3 - Modificacion de EstatutosMariano VialeAún no hay calificaciones

- Activos Tangibles PDFDocumento34 páginasActivos Tangibles PDFLorena Paco PintoAún no hay calificaciones

- Efectos Tributarios de Un Proyecto Sobre La EmpresaDocumento16 páginasEfectos Tributarios de Un Proyecto Sobre La EmpresaMiguel MososoAún no hay calificaciones

- Clase 7 SoluciónDocumento5 páginasClase 7 SoluciónLiena Villarreal Pardo67% (3)

- Caso Practico de ArrendamientoDocumento36 páginasCaso Practico de ArrendamientoMarco Arias100% (1)

- Pregunta 9Documento28 páginasPregunta 9Fam CRAún no hay calificaciones

- Cuentas de OrdenDocumento20 páginasCuentas de OrdenNelson HerreraAún no hay calificaciones

- 7.casos Prácticos..para Desarrollar - Individualmente.contratosDocumento4 páginas7.casos Prácticos..para Desarrollar - Individualmente.contratosfranklin amoroto salvatierraAún no hay calificaciones

- Uso o Goce Temporal de BienesDocumento76 páginasUso o Goce Temporal de BienesTurren Ulises100% (2)

- PSD 238Documento52 páginasPSD 238carlos_hugoAún no hay calificaciones

- Cuadro Comparativo1Documento9 páginasCuadro Comparativo1JARED TOHON SIPAQUEAún no hay calificaciones

- Decreto 663 de 1993Documento18 páginasDecreto 663 de 1993Felipe Campillo GómezAún no hay calificaciones

- Audi IiDocumento26 páginasAudi IiAlmendra100% (1)

- AdvanceDocumento9 páginasAdvancecinthiarr100% (3)

- Bases Teoricas de Un Parque TecnologicoDocumento6 páginasBases Teoricas de Un Parque TecnologicoJosé VelascoAún no hay calificaciones

- Examen Final - Semana 8 - Ra - Segundo Bloque-Finanzas Corporativas - (Grupo4)Documento14 páginasExamen Final - Semana 8 - Ra - Segundo Bloque-Finanzas Corporativas - (Grupo4)Astrid Viviana33% (3)

- Plan Contable General EmpresarialDocumento36 páginasPlan Contable General EmpresarialJOEL RAMIREZ100% (2)