Auditoria II

Auditoria II

Descargar como docx, pdf o txt

También podría gustarte

- Unidad 1 - Fase 2 - Ensayo - Identificar y Justificar ProblemaDocumento18 páginasUnidad 1 - Fase 2 - Ensayo - Identificar y Justificar Problemapolania19Aún no hay calificaciones

- Control Interno de CuentasDocumento7 páginasControl Interno de CuentasSergio Torrico FrancoAún no hay calificaciones

- Auditoria II Cuentas Por CobrarDocumento12 páginasAuditoria II Cuentas Por CobrarrogelioAún no hay calificaciones

- Métodos Aplicables A La Combinación de NegociosDocumento6 páginasMétodos Aplicables A La Combinación de NegociosArgeny Gonzalez RosarioAún no hay calificaciones

- PCGADocumento11 páginasPCGAJuan ValenciaAún no hay calificaciones

- Tema IV - Analisis Financiero.Documento4 páginasTema IV - Analisis Financiero.Michell HeureauxAún no hay calificaciones

- 5.1 - Conceptos de Apalancamiento y Su DeterminaciónDocumento7 páginas5.1 - Conceptos de Apalancamiento y Su DeterminaciónAna Irma Abad FamiliaAún no hay calificaciones

- PST Basado en ComprasDocumento7 páginasPST Basado en ComprasZaidaMatosAún no hay calificaciones

- Práctica Unidad 6, Gobierno CorporativoDocumento2 páginasPráctica Unidad 6, Gobierno CorporativoJose FelizAún no hay calificaciones

- CONTABILIDAD COMPUTARIZADA (Practica de La Actividad 3)Documento4 páginasCONTABILIDAD COMPUTARIZADA (Practica de La Actividad 3)Diego De la CruzAún no hay calificaciones

- Maria Esther Perez Morillo Matricula BA9755 Elementos de Control Inteno y Gobierno Coorporativo Del Banco CaribeDocumento7 páginasMaria Esther Perez Morillo Matricula BA9755 Elementos de Control Inteno y Gobierno Coorporativo Del Banco CaribeJavier PerezAún no hay calificaciones

- Foro 1.2Documento1 páginaForo 1.2Starlyn B. Alcántara100% (1)

- Qué Son Las Formas o FormulariosDocumento6 páginasQué Son Las Formas o FormulariosÄnyëlissa ÄłmåňzâřAún no hay calificaciones

- Unidad 3 Contabilidad Superior 1Documento3 páginasUnidad 3 Contabilidad Superior 1Scarlet NuñezAún no hay calificaciones

- Tarea 2 Con 315Documento4 páginasTarea 2 Con 315Gerardo GarciaAún no hay calificaciones

- Cuestionario-Gastos AnticipadosDocumento6 páginasCuestionario-Gastos AnticipadosArisleidi Cruz Rdguez.Aún no hay calificaciones

- Unidad III VENTAS A PLAZOS-Material de ApoyoDocumento6 páginasUnidad III VENTAS A PLAZOS-Material de ApoyoLuis ManuelAún no hay calificaciones

- NEDOCA HGPS - Práctica Sobre Control Interno 2Documento5 páginasNEDOCA HGPS - Práctica Sobre Control Interno 2dayra ferrerasAún no hay calificaciones

- Resumen de Sistemas de Contabilidad GeneralDocumento13 páginasResumen de Sistemas de Contabilidad GeneralJaileneAún no hay calificaciones

- Caso de FlujogramaDocumento4 páginasCaso de FlujogramaKemberly GuzmanAún no hay calificaciones

- Actividad 6.3 PR Ctica de Sistemas Unidad 6 1Documento6 páginasActividad 6.3 PR Ctica de Sistemas Unidad 6 1rodriguezbeltresaliciaAún no hay calificaciones

- Tarea Control de LecturaDocumento9 páginasTarea Control de LecturaFrancisco Javier Lora MarreroAún no hay calificaciones

- Unidad 6 Subsistema de PagosDocumento3 páginasUnidad 6 Subsistema de PagosMay100% (1)

- Tarea 1 de Contabilidad ComputarizadaDocumento9 páginasTarea 1 de Contabilidad Computarizadayismerlin PaulinoAún no hay calificaciones

- Cuál Es La Diferencia Entre Costos Estándar y Reales Costo MañanaDocumento3 páginasCuál Es La Diferencia Entre Costos Estándar y Reales Costo MañanaGabriela RojasAún no hay calificaciones

- Cuenta Única Del TesoroDocumento2 páginasCuenta Única Del TesoroAreich Gomez100% (1)

- Historia Contraloría General de La República DominicanaDocumento6 páginasHistoria Contraloría General de La República DominicanaBenjamin FajardoAún no hay calificaciones

- Sistemas II - Tarea 6.03Documento5 páginasSistemas II - Tarea 6.03Hilary CastilloAún no hay calificaciones

- Auditoria II - Tarea 4Documento10 páginasAuditoria II - Tarea 4Shuli HighClassAún no hay calificaciones

- Tipos de Negocios y Proceso para Abrir Un Negocio en RDDocumento7 páginasTipos de Negocios y Proceso para Abrir Un Negocio en RDMiguelBerihueteAún no hay calificaciones

- Incentivos A ObrerosDocumento20 páginasIncentivos A ObrerosDiego Rudy ArizapanaAún no hay calificaciones

- Tarea 9.2 1Documento3 páginasTarea 9.2 1Gleny Tejeda PérezAún no hay calificaciones

- Asignacion Del Sexto Trabajo de Contabilidad Administrativa Con-106-101Documento16 páginasAsignacion Del Sexto Trabajo de Contabilidad Administrativa Con-106-101Mayerlin Moreno0% (1)

- AUDITORIA INTERNA Tema 4Documento12 páginasAUDITORIA INTERNA Tema 4Yuleissy DuranAún no hay calificaciones

- Alberta Castillo Perez - Tarea 5.Documento7 páginasAlberta Castillo Perez - Tarea 5.Julio Cesar FontanaAún no hay calificaciones

- Moneda Extranjera PDFDocumento2 páginasMoneda Extranjera PDFLuis Flores PalominoAún no hay calificaciones

- Depreciacion y Permuta de Act. FijosDocumento6 páginasDepreciacion y Permuta de Act. FijosEdwin Revelo0% (1)

- Ejercicio Unidad IiiDocumento1 páginaEjercicio Unidad IiiDarlisa Diaz100% (1)

- Preliminar 1Documento3 páginasPreliminar 1ANGELICA ZAMORANO LOPEZ100% (1)

- AuditoriaDocumento10 páginasAuditoriaYinia Fernández RecioAún no hay calificaciones

- ATENEA CASTILLO 3.3 Tarea de Análisis - Auditor Predecesor y SucesorDocumento7 páginasATENEA CASTILLO 3.3 Tarea de Análisis - Auditor Predecesor y SucesorATENEA VICTORIA100% (1)

- Los Pasivos en Las EmpresasDocumento2 páginasLos Pasivos en Las EmpresasJoana MartinezAún no hay calificaciones

- Auditoría de Los GastosDocumento3 páginasAuditoría de Los GastosLina María López DomínguezAún no hay calificaciones

- Foro 4.1Documento2 páginasForo 4.1Starlyn B. AlcántaraAún no hay calificaciones

- Primer Parcial Audt. OperativaDocumento12 páginasPrimer Parcial Audt. OperativaRaquel BautistaAún no hay calificaciones

- Tarea 4.2 Catálogo de Cuentas Sistema II 2022Documento5 páginasTarea 4.2 Catálogo de Cuentas Sistema II 2022ruth esther zapata dipresAún no hay calificaciones

- Guía de Estudio de La Unidad 4Documento16 páginasGuía de Estudio de La Unidad 4Maria JoseAún no hay calificaciones

- Auditoria ForenseDocumento10 páginasAuditoria ForenseRosa Angela BerroaAún no hay calificaciones

- Gastos AdelantadosDocumento4 páginasGastos AdelantadosJulieta ScatularoAún no hay calificaciones

- Sistemas Contables Segundo TrabajoDocumento80 páginasSistemas Contables Segundo TrabajoAnabel AgramonteAún no hay calificaciones

- Contingencias ContablesDocumento9 páginasContingencias ContablesrnzoAún no hay calificaciones

- Tarea 2 Auditoria IiDocumento7 páginasTarea 2 Auditoria Iijuan gabriel peaAún no hay calificaciones

- Los Comprobantes Fiscales y Los Formatos de EnviosDocumento5 páginasLos Comprobantes Fiscales y Los Formatos de EnviosJose ReyesAún no hay calificaciones

- TEMA III-ContraloriaDocumento12 páginasTEMA III-ContraloriaLeireAún no hay calificaciones

- Modelos Que Se Utilizan para Capturar Información para El Registro, Control Y/o Proceso de Las Operaciones de Una EntidadDocumento5 páginasModelos Que Se Utilizan para Capturar Información para El Registro, Control Y/o Proceso de Las Operaciones de Una EntidadPedro Cruz100% (1)

- Tarea OymDocumento2 páginasTarea OymGrecia De La CruzAún no hay calificaciones

- Segundo Trabajo de Sistemas Contables Seccion Con-330-123 Ciclo 3-2022Documento2 páginasSegundo Trabajo de Sistemas Contables Seccion Con-330-123 Ciclo 3-2022María TorresAún no hay calificaciones

- Diario y Hoja de TrabajoDocumento14 páginasDiario y Hoja de Trabajodoris.agatha.godAún no hay calificaciones

- Auditori A 2Documento7 páginasAuditori A 2Coraima de la Cruz (DO)Aún no hay calificaciones

- Programa Unidad II - Desarrollado - LISTODocumento12 páginasPrograma Unidad II - Desarrollado - LISTONeikeel FelizAún no hay calificaciones

- 14 Auditoría Cuentas Por CobrarDocumento15 páginas14 Auditoría Cuentas Por CobrarabrahancitosAún no hay calificaciones

- Trabajo Regimen Fiscal LLDocumento7 páginasTrabajo Regimen Fiscal LLManueljosé17 SanchezAún no hay calificaciones

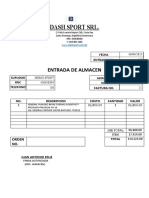

- Formato de Entrada de AlmacénDocumento2 páginasFormato de Entrada de AlmacénManueljosé17 SanchezAún no hay calificaciones

- Cuestionario para Llenar Valido para Primer Parcial (Sist. Cont.)Documento6 páginasCuestionario para Llenar Valido para Primer Parcial (Sist. Cont.)Manueljosé17 SanchezAún no hay calificaciones

- Tercer Trabajo de Contabilidad Avanzada Ii Seccion Con-800-004 Ciclo 3-2022Documento55 páginasTercer Trabajo de Contabilidad Avanzada Ii Seccion Con-800-004 Ciclo 3-2022Manueljosé17 SanchezAún no hay calificaciones

- Creacion de Catalogo de CuentasDocumento3 páginasCreacion de Catalogo de CuentasManueljosé17 SanchezAún no hay calificaciones

- Cuestionario para Llenar Valido para Primer Parcial (Sist. Cont.)Documento6 páginasCuestionario para Llenar Valido para Primer Parcial (Sist. Cont.)Manueljosé17 SanchezAún no hay calificaciones

- Clases 8 Esp-BasicoDocumento20 páginasClases 8 Esp-BasicoManueljosé17 SanchezAún no hay calificaciones

- Clases 9 Esp-Basico PDFDocumento14 páginasClases 9 Esp-Basico PDFManueljosé17 SanchezAún no hay calificaciones

- Clases para SocializarDocumento2 páginasClases para SocializarManueljosé17 Sanchez50% (2)

- Catálogo de CuentasDocumento5 páginasCatálogo de CuentasManueljosé17 SanchezAún no hay calificaciones

- Balanza de Comprobación I PDFDocumento1 páginaBalanza de Comprobación I PDFManueljosé17 SanchezAún no hay calificaciones

- Clases 9 Esp-Basico PDFDocumento14 páginasClases 9 Esp-Basico PDFManueljosé17 SanchezAún no hay calificaciones

- Balanza de Comprobación I PDFDocumento1 páginaBalanza de Comprobación I PDFManueljosé17 SanchezAún no hay calificaciones

- Actividad 2 (Ensayo)Documento5 páginasActividad 2 (Ensayo)Zury sadai Pozo suarezAún no hay calificaciones

- CuestionarioDocumento11 páginasCuestionarioEstefaniaAún no hay calificaciones

- Segunda Entrega Responsabilidad SocialDocumento21 páginasSegunda Entrega Responsabilidad Socialnuvia bohorquezAún no hay calificaciones

- EverlaneDocumento2 páginasEverlaneMelaniie BelloAún no hay calificaciones

- Reparto de Utilidades 2024Documento45 páginasReparto de Utilidades 2024marcoutubro 24Aún no hay calificaciones

- INTRODUCCIONDocumento5 páginasINTRODUCCIONschuber17Aún no hay calificaciones

- Planeación M15 U3 S5 Caso BDocumento4 páginasPlaneación M15 U3 S5 Caso Bminerva sanchezAún no hay calificaciones

- Ad. TributariaDocumento94 páginasAd. TributariaThyfannyAún no hay calificaciones

- Decreto 013 Mediante El Cual Se Mentiene La Suspensión de Actividades RitualisticasDocumento5 páginasDecreto 013 Mediante El Cual Se Mentiene La Suspensión de Actividades RitualisticasRaul CastellanosAún no hay calificaciones

- Trujillo 1 PDFDocumento42 páginasTrujillo 1 PDFkeily dominguezAún no hay calificaciones

- Historia de VenezuelaDocumento19 páginasHistoria de Venezuelaveronika0279Aún no hay calificaciones

- Manual Tecnico PDFDocumento50 páginasManual Tecnico PDFRamonAún no hay calificaciones

- Formulario de Inscripción - ProfesionalizaciónDocumento1 páginaFormulario de Inscripción - ProfesionalizaciónVictoria EspinozaAún no hay calificaciones

- Adm. Costos y Presup. Tema Nº3 Labor DirectaDocumento41 páginasAdm. Costos y Presup. Tema Nº3 Labor DirectaCarlos MuñozAún no hay calificaciones

- Derecho Notarial 3Documento6 páginasDerecho Notarial 3AxelCSAún no hay calificaciones

- Yenny Alexandra Trujillo - Homenaje A Lucelly García de MontoyaDocumento107 páginasYenny Alexandra Trujillo - Homenaje A Lucelly García de MontoyaAlejandro CaballeroAún no hay calificaciones

- Sobre Compensación EconómicaDocumento20 páginasSobre Compensación EconómicaNabila AsserellaAún no hay calificaciones

- Poder para Seguimiento JudicialDocumento3 páginasPoder para Seguimiento JudicialWilliamAún no hay calificaciones

- Pinturerias ArgentinaDocumento2 páginasPinturerias ArgentinaAlbertoAún no hay calificaciones

- HumanizArte Taller Artesanos Por La Paz WebDocumento68 páginasHumanizArte Taller Artesanos Por La Paz WebsebasAún no hay calificaciones

- OCTUBRE-3ro-José Gabriel CondorcanquiDocumento10 páginasOCTUBRE-3ro-José Gabriel Condorcanquirepiola conrepolloAún no hay calificaciones

- Constancia de Semanas Cotizadas en El IMSS: Instituto Mexicano Del Seguro SocialDocumento3 páginasConstancia de Semanas Cotizadas en El IMSS: Instituto Mexicano Del Seguro SocialJesusGorrochoteguiAún no hay calificaciones

- Servicio PenitenciarioDocumento12 páginasServicio Penitenciarioguillen2danielAún no hay calificaciones

- Conceptos Históricos de La NiñezDocumento2 páginasConceptos Históricos de La NiñezLaly100% (1)

- Vigo - Perspectivas Iusfilosoficas Contemporaneas. Al Ross.Documento68 páginasVigo - Perspectivas Iusfilosoficas Contemporaneas. Al Ross.Andreina Távara Pantaleón100% (3)

- Conozca Qué Declaró La Alcaldesa Carolina MejíaDocumento10 páginasConozca Qué Declaró La Alcaldesa Carolina MejíaEstrellas y RedesAún no hay calificaciones

- 1 Parcial AdjuntaDocumento5 páginas1 Parcial AdjuntaecheniquegiulianaAún no hay calificaciones

- Clausulado Multiasistencia Davivienda Actualizado (Jelpit)Documento16 páginasClausulado Multiasistencia Davivienda Actualizado (Jelpit)JoseDanielGarciaAún no hay calificaciones

- Modelo de Silencio PositivoDocumento6 páginasModelo de Silencio Positivormolinag18Aún no hay calificaciones