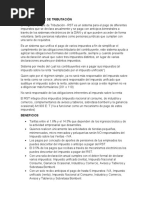

INVESTIGACIÓN

INVESTIGACIÓN

Descargar como docx, pdf o txt

También podría gustarte

- Comisionistas 2016: Tratamiento fiscalDe EverandComisionistas 2016: Tratamiento fiscalCalificación: 5 de 5 estrellas5/5 (1)

- Ejemplos de Costo Estandar Ii - 2021Documento4 páginasEjemplos de Costo Estandar Ii - 2021Andres Too0% (1)

- Régimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesDe EverandRégimen simplificado de confianza (RESICO) 2022: De personas físicas y de personas moralesCalificación: 5 de 5 estrellas5/5 (2)

- Regimen Simple de TributaciónDocumento6 páginasRegimen Simple de TributaciónDanna CelesteAún no hay calificaciones

- INTRODUCCIÓNDocumento5 páginasINTRODUCCIÓNDaniel JueAún no hay calificaciones

- Los 3 RegimenesDocumento9 páginasLos 3 Regimenesesther regaladocordovaAún no hay calificaciones

- Taller Resuelto Sabado Sobre El IvaDocumento9 páginasTaller Resuelto Sabado Sobre El IvaJojan Stiven Sanabria YateAún no hay calificaciones

- Tributacion en El PeruDocumento7 páginasTributacion en El Perulaura tatianaAún no hay calificaciones

- Régimen MYPE TributarioDocumento4 páginasRégimen MYPE TributarioOMAR COLQUIAún no hay calificaciones

- El Régimen Simple de Tributación YmonotributoDocumento3 páginasEl Régimen Simple de Tributación YmonotributoUnik BlackAún no hay calificaciones

- Generalidades Sobre El Regimen SimpleDocumento26 páginasGeneralidades Sobre El Regimen SimpleJulieth Esperanza Rodriguez FonsecaAún no hay calificaciones

- Actividad de Apredizaje 3Documento10 páginasActividad de Apredizaje 3Gómez OrtegaAún no hay calificaciones

- Act-3. Tributaria.Documento15 páginasAct-3. Tributaria.maria mendozaAún no hay calificaciones

- Pequeños ContribuyentesDocumento7 páginasPequeños ContribuyentesORSI NINEL VALLE GARCIAAún no hay calificaciones

- El Iva II 3 Trimestre ResumenDocumento6 páginasEl Iva II 3 Trimestre ResumenSusanaAún no hay calificaciones

- Impuestos Sobre El Valor AñadidoDocumento5 páginasImpuestos Sobre El Valor Añadidojlpcaceres100% (1)

- Régimen de Incorporación FiscalDocumento24 páginasRégimen de Incorporación FiscalIrazu Juarez ZermeñoAún no hay calificaciones

- Exposicion Grupo 3Documento4 páginasExposicion Grupo 3Luis GonzálezAún no hay calificaciones

- Analisis fiscalDocumento5 páginasAnalisis fiscalDiosnel MorenoAún no hay calificaciones

- Contabilizar Operaciones de Acuerdo Con Las Normas Vigentes y Las Políticas OrganizacionalesDocumento6 páginasContabilizar Operaciones de Acuerdo Con Las Normas Vigentes y Las Políticas OrganizacionalesPipe OjedaAún no hay calificaciones

- Régimen Simple de TributaciónDocumento10 páginasRégimen Simple de TributaciónWilmer BordaAún no hay calificaciones

- CREACIÓN DEL IMPUESTO UNIFICADO BAJO EL RÉGIMEN SIMPLE DiapositivasDocumento17 páginasCREACIÓN DEL IMPUESTO UNIFICADO BAJO EL RÉGIMEN SIMPLE DiapositivasKënïä De ÄrgëlAún no hay calificaciones

- El Procedimiento Simplificado de Tributación Según El Reglamento 758Documento5 páginasEl Procedimiento Simplificado de Tributación Según El Reglamento 758Marlen PaulinoAún no hay calificaciones

- Tipos de Contribuyentes:: Régimen GeneralDocumento5 páginasTipos de Contribuyentes:: Régimen GeneralLeandro SuarezAún no hay calificaciones

- Impuestos VigentesDocumento13 páginasImpuestos VigentesIono CeAún no hay calificaciones

- Pequeño ContribuyenteDocumento7 páginasPequeño ContribuyenteMARIO DONISAún no hay calificaciones

- Régimen Simple de TributaciónDocumento16 páginasRégimen Simple de TributaciónAna Milena Cala GarciaAún no hay calificaciones

- Regímenes FiscalesDocumento7 páginasRegímenes FiscalesJuan Alfonso Ralios LariosAún no hay calificaciones

- Carga Tributaria Del Sector Emprendedor y Situacion Microemp.sDocumento7 páginasCarga Tributaria Del Sector Emprendedor y Situacion Microemp.smaciasnayeli53Aún no hay calificaciones

- Contabilidad Basica Unidad 3Documento12 páginasContabilidad Basica Unidad 3carmen sanchezAún no hay calificaciones

- Contabilidad IVA Pequeno ContribuyenteDocumento15 páginasContabilidad IVA Pequeno ContribuyenteJulio RobertoAún no hay calificaciones

- Regimen Simplificado Del Impuesto Al Consumo e IvaDocumento4 páginasRegimen Simplificado Del Impuesto Al Consumo e IvacielitomaryAún no hay calificaciones

- Mype TributacionDocumento10 páginasMype TributacionAndrea Vargas QuispeAún no hay calificaciones

- Exposición Proyecto de VinculaciónDocumento11 páginasExposición Proyecto de VinculaciónPrissilla CamachoAún no hay calificaciones

- Regímenes TributariosDocumento18 páginasRegímenes TributariosJorge Luis Fernandez CubasAún no hay calificaciones

- Impuestos 2022 - IDocumento6 páginasImpuestos 2022 - ISANTIAGO RIVAS ACEROAún no hay calificaciones

- Regimen EspecialDocumento26 páginasRegimen EspecialGerver Taype SilvaAún no hay calificaciones

- Asesoria Tributaria de Acuerdo Con Las Particularidades DelDocumento10 páginasAsesoria Tributaria de Acuerdo Con Las Particularidades DelKeila Andrea RIASCOS RIASCOSAún no hay calificaciones

- Material 3 - Contabilidad BasicaDocumento17 páginasMaterial 3 - Contabilidad BasicaMey TCAún no hay calificaciones

- 6 Iva en La Contabilidad PDFDocumento15 páginas6 Iva en La Contabilidad PDFM Reyes Fernández Fuentes100% (1)

- Diapositivas Planeacion Tributaria de Un Aempresa de TransporteDocumento15 páginasDiapositivas Planeacion Tributaria de Un Aempresa de TransporteSantiago TorresAún no hay calificaciones

- ActivTributaria Unidad 3Documento16 páginasActivTributaria Unidad 3Harold jz iaselliAún no hay calificaciones

- Trabajo 4 Legislación..12Documento7 páginasTrabajo 4 Legislación..12margiorimejiaalvaAún no hay calificaciones

- Actividad 3Documento5 páginasActividad 3Lina IzquierdoAún no hay calificaciones

- Proyecto Final Cotabilidad de Pasivo y PatrimonioDocumento26 páginasProyecto Final Cotabilidad de Pasivo y PatrimonioNatalia Marin SalazarAún no hay calificaciones

- Proyecto Final Contabilidad de Pasivos y PatrimonioDocumento26 páginasProyecto Final Contabilidad de Pasivos y PatrimonioJeisson Andrés Chavarro0% (1)

- Legislacion TributariaDocumento7 páginasLegislacion TributariaVerónica SomoccoAún no hay calificaciones

- 04.RÉGIMENES TRIBUTARIOS EN COLOMBIADocumento27 páginas04.RÉGIMENES TRIBUTARIOS EN COLOMBIAJefferson ReyAún no hay calificaciones

- Que Es El IVA 2Documento16 páginasQue Es El IVA 2Maxima Huallpa MamaniAún no hay calificaciones

- Regimen Mype TributarioDocumento12 páginasRegimen Mype TributarioCaterin Yomara CruzAún no hay calificaciones

- Proyecto Final Contabilidad de Pasivos y PatrimonioDocumento21 páginasProyecto Final Contabilidad de Pasivos y PatrimonioyenniAún no hay calificaciones

- MIPYMES, CNA Tratamiento TributarioDocumento20 páginasMIPYMES, CNA Tratamiento TributarioKeiler RojasAún no hay calificaciones

- Regimen TributarioDocumento33 páginasRegimen TributarioAna Luz CahuanaAún no hay calificaciones

- Flujograma para Registrar Tu Empresa - PerúDocumento3 páginasFlujograma para Registrar Tu Empresa - PerúJowel Álvares MoralesAún no hay calificaciones

- Eduardo Cubides. Régimen SimpleDocumento33 páginasEduardo Cubides. Régimen SimpleViviana RomanAún no hay calificaciones

- Empresas Tarea n3Documento7 páginasEmpresas Tarea n3Melissa MamaniAún no hay calificaciones

- Qué Es El IVADocumento6 páginasQué Es El IVALuisa MurilloAún no hay calificaciones

- historico yopes para declracion desde 2018 hasta 2021Documento36 páginashistorico yopes para declracion desde 2018 hasta 2021ARTURO PEREIRAAún no hay calificaciones

- Regimen Simple de TributacionDocumento6 páginasRegimen Simple de TributacionJimena MoscosoAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Gestión económica básica del pequeño comercio. COMT0112De EverandGestión económica básica del pequeño comercio. COMT0112Aún no hay calificaciones

- Actividad 1 y 2Documento5 páginasActividad 1 y 2yampiermahechaAún no hay calificaciones

- Contabilidad IvDocumento37 páginasContabilidad IvyampiermahechaAún no hay calificaciones

- Variables Basicas: SMMLV Auxilio Transporte Salario IntegralDocumento23 páginasVariables Basicas: SMMLV Auxilio Transporte Salario IntegralyampiermahechaAún no hay calificaciones

- Actividad 3 Proyecto IntegradorDocumento14 páginasActividad 3 Proyecto IntegradoryampiermahechaAún no hay calificaciones

- Contrato LeasingDocumento9 páginasContrato LeasingyampiermahechaAún no hay calificaciones

- Actividad 1Documento13 páginasActividad 1yampiermahechaAún no hay calificaciones

- Texto Analitico Pib y Cuentas NacionalesDocumento15 páginasTexto Analitico Pib y Cuentas NacionalesyampiermahechaAún no hay calificaciones

- Punto de Partida Individual y Grupal (5%)Documento13 páginasPunto de Partida Individual y Grupal (5%)naret20Aún no hay calificaciones

- Examen Unidad 3 Direccion ComercialDocumento7 páginasExamen Unidad 3 Direccion ComercialMarcelaAún no hay calificaciones

- Propuesta EmprenderDocumento3 páginasPropuesta EmprenderANGELAAún no hay calificaciones

- Evaluación Proyecto Integrador de Cadena de SuministrosDocumento12 páginasEvaluación Proyecto Integrador de Cadena de SuministrosOrlando Francisco Ibarra VillegasAún no hay calificaciones

- Analisis Capitulo 2 Grupo 8 Negocios Electronico Global y Colaboracion Estructura InformaticaDocumento10 páginasAnalisis Capitulo 2 Grupo 8 Negocios Electronico Global y Colaboracion Estructura InformaticaHector Lozano MarinAún no hay calificaciones

- Canyon RanchDocumento8 páginasCanyon RanchCarlos PinedoAún no hay calificaciones

- Nia 315Documento9 páginasNia 315Gisela ContrerasAún no hay calificaciones

- Esta Norma Fue Reemplazada Por La 210303037 Que Ya Se Encuentra PublicadaDocumento2 páginasEsta Norma Fue Reemplazada Por La 210303037 Que Ya Se Encuentra PublicadaJuan Camilo Lopez Uribe100% (1)

- Publicidad 1Documento10 páginasPublicidad 1Emilio JorgeAún no hay calificaciones

- ACTIVIDAD 1 EVIDENCIA 2 SenaDocumento6 páginasACTIVIDAD 1 EVIDENCIA 2 Senaluis A ForeroAún no hay calificaciones

- Unidad1 AA1Documento3 páginasUnidad1 AA1Patricia Milagros Figueroa FrancoAún no hay calificaciones

- Saber Hacer (Do-It) - Eje 2Documento18 páginasSaber Hacer (Do-It) - Eje 2Orlando Hermides VargasAún no hay calificaciones

- Fase - 3-Planeamiento Del Proyecto-Grupo - 173.Documento20 páginasFase - 3-Planeamiento Del Proyecto-Grupo - 173.Carlos SotoAún no hay calificaciones

- Piso en Venta en C - Vila de Blanes, Lloret de Mar, Girona - Piso en C - Vila de Blanes - Lloret de Mar - Girona - Solvia InmobiliariaDocumento7 páginasPiso en Venta en C - Vila de Blanes, Lloret de Mar, Girona - Piso en C - Vila de Blanes - Lloret de Mar - Girona - Solvia InmobiliariaSaraAún no hay calificaciones

- Plan de Manejo de Residuos Sólidos UrbanosDocumento3 páginasPlan de Manejo de Residuos Sólidos UrbanosManuel Calixto LopezAún no hay calificaciones

- Gestion y Suministros de Bienes y ServiciosDocumento2 páginasGestion y Suministros de Bienes y ServiciosMad50% (2)

- Capítulo Iii Marco MetodologicoDocumento15 páginasCapítulo Iii Marco MetodologicoJudith RubinAún no hay calificaciones

- Taller 1 PDFDocumento2 páginasTaller 1 PDFCamila HerreraAún no hay calificaciones

- Mercado de Capitales CompletoDocumento17 páginasMercado de Capitales CompletoNOE MISAEL POP CASTROAún no hay calificaciones

- Semana 1Documento16 páginasSemana 1erdamutehcnocAún no hay calificaciones

- CONTABILIDAD II LRPD - 1 (1) Consolidado - ALICORPDocumento42 páginasCONTABILIDAD II LRPD - 1 (1) Consolidado - ALICORPCarmen Angulo MendozaAún no hay calificaciones

- 1 Almacenamiento PresentacionDocumento21 páginas1 Almacenamiento PresentacionLorena Rodriguez visbalAún no hay calificaciones

- El Proyecto de Creación de Su EmpresaDocumento10 páginasEl Proyecto de Creación de Su Empresaalfredo fajardoAún no hay calificaciones

- Proyecto de Compu RevistaDocumento84 páginasProyecto de Compu RevistaCachin López Gloria NataliaAún no hay calificaciones

- Ejemplo de Una Marca Sostenible Que Cumpla Con Triple Bottom Line. GA1-240201526-AA4-EV01.Documento4 páginasEjemplo de Una Marca Sostenible Que Cumpla Con Triple Bottom Line. GA1-240201526-AA4-EV01.Marcos Gutierrez Colon100% (1)

- Modelo de Constitucion de Sociedad Anonima Cerrada Con DirectorioDocumento3 páginasModelo de Constitucion de Sociedad Anonima Cerrada Con DirectorioRoberto GrandezAún no hay calificaciones

- Foda PanqueDocumento1 páginaFoda PanqueAniela Lozaano TorresAún no hay calificaciones

- Decisión 3Documento5 páginasDecisión 3Loraine SanchezAún no hay calificaciones

- Fundamentos de Innovación Tecnológica: Tema 1Documento36 páginasFundamentos de Innovación Tecnológica: Tema 1Juan Miguel Mendoza MantuanoAún no hay calificaciones