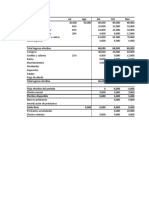

Control 2: Pregunta 1. EFE (50%)

Control 2: Pregunta 1. EFE (50%)

Descargar como doc, pdf o txt

También podría gustarte

- Caso 3 - Balotario de Contabilidad - Grupo 06 Final 1905Documento27 páginasCaso 3 - Balotario de Contabilidad - Grupo 06 Final 1905Andrea FrancoAún no hay calificaciones

- Actividad de TransferenciaDocumento2 páginasActividad de TransferenciaAndrés HidalgoAún no hay calificaciones

- Ejemplo ConsolidadosDocumento4 páginasEjemplo ConsolidadosMAG12CR100% (1)

- Flujo de Efectivo 2Documento3 páginasFlujo de Efectivo 2ValeriaAún no hay calificaciones

- Capítulo 1 Análisis de Balances y Estados de ResultadosDocumento30 páginasCapítulo 1 Análisis de Balances y Estados de ResultadosJ SAún no hay calificaciones

- Balances de Situación Después de Distribución de Resultados Al 30 de JunioDocumento3 páginasBalances de Situación Después de Distribución de Resultados Al 30 de Junioernest0% (1)

- Manejo de Grúas, Polipastos y Elevacion de CargasDocumento11 páginasManejo de Grúas, Polipastos y Elevacion de CargasSandra AcostaAún no hay calificaciones

- 31 37Documento3 páginas31 37Eimilix alberto peñaAún no hay calificaciones

- Caso de Auditoria 2Documento10 páginasCaso de Auditoria 2Alberto Castellanos CifuentesAún no hay calificaciones

- Examen FinalDocumento16 páginasExamen FinalFabiola Magali Tonelli CastroAún no hay calificaciones

- Caso de AuditoriaDocumento4 páginasCaso de AuditoriaCarmen Carolina CHICAIZA ARANGOAún no hay calificaciones

- Solucion Casos Resueltos EEFFDocumento5 páginasSolucion Casos Resueltos EEFFAlejandra CruzattAún no hay calificaciones

- Ejercicios Tema 3 Con Soluciones (85) : Inversión Y Financiación en La Empresa (Universidad de Castilla La Mancha)Documento9 páginasEjercicios Tema 3 Con Soluciones (85) : Inversión Y Financiación en La Empresa (Universidad de Castilla La Mancha)Darwin SanchezAún no hay calificaciones

- Gua de Ejercicios de Punto de EquilibrioDocumento8 páginasGua de Ejercicios de Punto de Equilibriojosua reyesAún no hay calificaciones

- Caso y ResumenDocumento16 páginasCaso y ResumenNelson RojasAún no hay calificaciones

- Practica 2Documento22 páginasPractica 2Milene HuamánAún no hay calificaciones

- FinanzasDocumento4 páginasFinanzasRoberth García SilvaAún no hay calificaciones

- 28 SOLUCIÓN NIC 7 CARACOL Marco Antonio Pari CayllanteDocumento33 páginas28 SOLUCIÓN NIC 7 CARACOL Marco Antonio Pari CayllanteRudi PerezAún no hay calificaciones

- Jamichamoy Economico-FinancieroDocumento6 páginasJamichamoy Economico-FinancieroMajo SalazarAún no hay calificaciones

- II. Inmovilizado Material. I. Capital. II. Reservas. III. SubvencionesDocumento4 páginasII. Inmovilizado Material. I. Capital. II. Reservas. III. SubvencionesSARA JORDAN RUEDAAún no hay calificaciones

- Taller ContabilidadDocumento8 páginasTaller Contabilidadjorge bornand alcoholadoAún no hay calificaciones

- Semana 9.caso Velero Rosa SDocumento3 páginasSemana 9.caso Velero Rosa SMaría Francisca GonzálezAún no hay calificaciones

- Análisis EEFF 2021Documento1 páginaAnálisis EEFF 2021Mirna RemolcoyAún no hay calificaciones

- Ejercicios de Flujo de CajaDocumento4 páginasEjercicios de Flujo de CajaJoselyn SharonAún no hay calificaciones

- Contable FDocumento8 páginasContable FMaribel Leiva EspinozaAún no hay calificaciones

- Gua de Ejercicios de Punto de EquilibrioDocumento3 páginasGua de Ejercicios de Punto de Equilibriokarenchaz2021Aún no hay calificaciones

- Certamen Covili AilinDocumento15 páginasCertamen Covili AilinAilin Fiorella Covili CuevasAún no hay calificaciones

- Tarea Academica 1Documento5 páginasTarea Academica 1Juliam Silva SalvadorAún no hay calificaciones

- Caso para Explicar en Clase Semana 12 Hoja de Trabajo Reservas Distribución de La Renta NetaDocumento14 páginasCaso para Explicar en Clase Semana 12 Hoja de Trabajo Reservas Distribución de La Renta NetaLuis CondoriAún no hay calificaciones

- Cuadernillo 03Documento24 páginasCuadernillo 03Enrique Iglesias CampeloAún no hay calificaciones

- Examen MBA Dic 2021 - ANGELO SEGURADocumento5 páginasExamen MBA Dic 2021 - ANGELO SEGURARoberto AstudilloAún no hay calificaciones

- Practico 1 Diagnostico Financiero PDFDocumento3 páginasPractico 1 Diagnostico Financiero PDFVir MedinaAún no hay calificaciones

- Mantilla Ortecho Jorge Casos Semana06Documento8 páginasMantilla Ortecho Jorge Casos Semana06Eduardo AgredaAún no hay calificaciones

- Ejercicios de Ecuación PatrimonialDocumento9 páginasEjercicios de Ecuación PatrimonialPaola Virginia Gutierrez OrtegaAún no hay calificaciones

- Objetivos Del Área Contable y FinancieraDocumento7 páginasObjetivos Del Área Contable y FinancieraEmmanuel Hdez DguezAún no hay calificaciones

- Ejercicios IndicadoresDocumento4 páginasEjercicios IndicadoresRelvisAún no hay calificaciones

- Ejercicio Flujo para Solemne (R)Documento3 páginasEjercicio Flujo para Solemne (R)Humberto VergaraAún no hay calificaciones

- Practica Calificada 4Documento11 páginasPractica Calificada 4Fiorella OchoaAún no hay calificaciones

- Ejercicios 2B (Solucionario) Pgtas 4 y 6 UDocumento5 páginasEjercicios 2B (Solucionario) Pgtas 4 y 6 UClaudia AngelicaAún no hay calificaciones

- Ejercicio N 1Documento14 páginasEjercicio N 1Yolimar VirgüezAún no hay calificaciones

- 2020-09-13 - # NIC-8 - PrácticaDocumento17 páginas2020-09-13 - # NIC-8 - PrácticaGenaro HerreraAún no hay calificaciones

- Solucion Proyecto de InversionDocumento6 páginasSolucion Proyecto de InversionMiguel Angel Iparraguirre JaraAún no hay calificaciones

- Guia de Ejercicios Propuestos - EFE (Semestre 2017-I)Documento4 páginasGuia de Ejercicios Propuestos - EFE (Semestre 2017-I)Kaly EpalzaAún no hay calificaciones

- 6.2. Solucionario Caso 1 Flujo de Caja FCE FN FCFDocumento2 páginas6.2. Solucionario Caso 1 Flujo de Caja FCE FN FCFCamila Marcela Vela LazoAún no hay calificaciones

- Ef Alumnos 2022-1 VirtualDocumento12 páginasEf Alumnos 2022-1 VirtualKarlo Figueroa FernandezAún no hay calificaciones

- Flujo de Efectivo La EstrellaDocumento14 páginasFlujo de Efectivo La EstrellaKimberly MejíaAún no hay calificaciones

- Caso Ajustada S.A. (E+s)Documento10 páginasCaso Ajustada S.A. (E+s)uvq633246Aún no hay calificaciones

- Tarea Modulo3 - FinancieraDocumento15 páginasTarea Modulo3 - FinancieradainomyAún no hay calificaciones

- Prueba DiagnosticaDocumento8 páginasPrueba DiagnosticaAlejandro QuinteroDjAún no hay calificaciones

- Wuolah-Free-Examen Mayo 2013Documento6 páginasWuolah-Free-Examen Mayo 2013Andrea DoradoAún no hay calificaciones

- Taller Auditoria Operacional Analisis de Riesgos Inherentes y Riesgos de ControlDocumento21 páginasTaller Auditoria Operacional Analisis de Riesgos Inherentes y Riesgos de Controlanon_345862035Aún no hay calificaciones

- Ejercicios de Flujo de Efectivo (Respuestas)Documento15 páginasEjercicios de Flujo de Efectivo (Respuestas)JORGE CVAún no hay calificaciones

- Caso 2 Segunda Tarea Cont AdmDocumento10 páginasCaso 2 Segunda Tarea Cont AdmJon MarroAún no hay calificaciones

- TAREA 1 CGT Elaboración de Estados FinancierosDocumento4 páginasTAREA 1 CGT Elaboración de Estados FinancierosmarleyAún no hay calificaciones

- Desarrollo de Problemas Costos y ControlDocumento15 páginasDesarrollo de Problemas Costos y ControlMichelle RodriguezAún no hay calificaciones

- Caso Final FinanzasDocumento22 páginasCaso Final FinanzasAlan RedAún no hay calificaciones

- Tarea#1 Grupo#4Documento6 páginasTarea#1 Grupo#4Fanny SantosAún no hay calificaciones

- Análisis JarsaDocumento2 páginasAnálisis JarsaÁlvaro Municio100% (1)

- Ejercicios resueltos de finanzasDe EverandEjercicios resueltos de finanzasMargarita PratAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- UntitledDocumento15 páginasUntitledalvielmaAún no hay calificaciones

- Valoracion de AccionesDocumento66 páginasValoracion de Accionesalvielma100% (1)

- Solvencia: C Cuota de Amortización de Capital CDocumento3 páginasSolvencia: C Cuota de Amortización de Capital CalvielmaAún no hay calificaciones

- Administracion Financiera 15Documento78 páginasAdministracion Financiera 15alvielmaAún no hay calificaciones

- PortafolioDocumento101 páginasPortafolioalvielmaAún no hay calificaciones

- Universidad de Oriente Núcleo de Monagas Escuela de Ingeniería de Petróleo Evaluación Económica de Proyectos Sección 03Documento21 páginasUniversidad de Oriente Núcleo de Monagas Escuela de Ingeniería de Petróleo Evaluación Económica de Proyectos Sección 03alvielmaAún no hay calificaciones

- UNIDAD-5 Indic de Eficiencia EconómicaDocumento30 páginasUNIDAD-5 Indic de Eficiencia EconómicaalvielmaAún no hay calificaciones

- UNIDAD-5 Indic de Eficiencia EconómicaDocumento30 páginasUNIDAD-5 Indic de Eficiencia EconómicaalvielmaAún no hay calificaciones

- WACCDocumento22 páginasWACCalvielmaAún no hay calificaciones

- Ejercicio Flujo CajaDocumento1 páginaEjercicio Flujo CajaalvielmaAún no hay calificaciones

- A1 Empresas Comparables 210706 224834Documento2 páginasA1 Empresas Comparables 210706 224834alvielma100% (1)

- Portafolio Taller 1Documento20 páginasPortafolio Taller 1alvielmaAún no hay calificaciones

- Ejercicios Apalancamiento Financiero y CAPMDocumento1 páginaEjercicios Apalancamiento Financiero y CAPMalvielmaAún no hay calificaciones

- Simulador Crédito Auto Simulador Crédito Auto Bbva Bbva: Tasas de Interés Fija Anual Desde 10.99% Anual FijaDocumento7 páginasSimulador Crédito Auto Simulador Crédito Auto Bbva Bbva: Tasas de Interés Fija Anual Desde 10.99% Anual FijaAlejandro RSAún no hay calificaciones

- Ensayo Paula Vargas. Soberanía. Sembrar El PetroleoDocumento3 páginasEnsayo Paula Vargas. Soberanía. Sembrar El PetroleoCristy Da CostaAún no hay calificaciones

- Código Orgánico Monetario y FinancieroDocumento252 páginasCódigo Orgánico Monetario y FinancieroJenny JiménezAún no hay calificaciones

- Reforzamiento Virtual Ii - Guía "Tanto Porciento O Porcentajes"Documento22 páginasReforzamiento Virtual Ii - Guía "Tanto Porciento O Porcentajes"Carlos Castañeda De La CruzAún no hay calificaciones

- Decreto Obama SancionesDocumento6 páginasDecreto Obama SancionesMARIA LUZAún no hay calificaciones

- Examen Parcial. Lino SantosDocumento3 páginasExamen Parcial. Lino SantosGussieff Lino SantosAún no hay calificaciones

- 01 - Fianza de AnticipoDocumento4 páginas01 - Fianza de AnticipoEspinoza Sánchez CarolinaAún no hay calificaciones

- Ebooks Analisis FinancieroDocumento53 páginasEbooks Analisis FinancieroManuel MartinezAún no hay calificaciones

- G2352 - 2023 06 07 Prorrateo de IVADocumento6 páginasG2352 - 2023 06 07 Prorrateo de IVAjose luis vizcaino delgadoAún no hay calificaciones

- 1er Producto IntegradorDocumento11 páginas1er Producto IntegradorCesar Antonio Tuanama CaroAún no hay calificaciones

- Qué Es EmpresaDocumento2 páginasQué Es EmpresaRocio PatiñoAún no hay calificaciones

- Gestión Financiera - 2af: Mantente en ContactoDocumento1 páginaGestión Financiera - 2af: Mantente en ContactoalmudenarosgarciaAún no hay calificaciones

- Vinculos SocialesDocumento3 páginasVinculos SocialesVidal Morales Gisset MarayaAún no hay calificaciones

- Apalancamiento Financiero y Estructura de CapitalDocumento16 páginasApalancamiento Financiero y Estructura de CapitalManuel Rengifo100% (1)

- Ejercicio 3 Tarea2Documento3 páginasEjercicio 3 Tarea2Lizeth ZavalaAún no hay calificaciones

- Plan de Crecimiento Blue Trading Corp - Plan 1Documento5 páginasPlan de Crecimiento Blue Trading Corp - Plan 1Franco LeguizamonAún no hay calificaciones

- Macro EconomíaDocumento25 páginasMacro EconomíaAsdrubal Jaimes JaimesAún no hay calificaciones

- Kit Seguros 8Documento76 páginasKit Seguros 8yessicalevanoalmeydaAún no hay calificaciones

- Taller Etica Empresarial Javier Rojas - 0Documento4 páginasTaller Etica Empresarial Javier Rojas - 0javiertonoAún no hay calificaciones

- Grupo Gamma Capitulo I y IiDocumento23 páginasGrupo Gamma Capitulo I y IiHerbert Lizandro TaypeAún no hay calificaciones

- Ensayo Sobre Los Tipos de Producción en GuatemalaDocumento2 páginasEnsayo Sobre Los Tipos de Producción en GuatemalaDílan BatzAún no hay calificaciones

- Principios de EconomíaDocumento5 páginasPrincipios de EconomíaSergio Alexander CorrealAún no hay calificaciones

- Campo de Estudio Del Derecho FinancieroDocumento21 páginasCampo de Estudio Del Derecho Financierocarlos1villadiego1100% (1)

- DENUNCIADocumento63 páginasDENUNCIAYovana YoveraAún no hay calificaciones

- Sesión 12 Logistica IDocumento8 páginasSesión 12 Logistica IArturo BenitesAún no hay calificaciones

- Contrato de SeguroDocumento16 páginasContrato de SeguroAlidelis JSAún no hay calificaciones

- Plataformas de Esparcimiento PresentadoDocumento4 páginasPlataformas de Esparcimiento PresentadoMati BlancoAún no hay calificaciones

- Guia Lacteo 2022-2023Documento44 páginasGuia Lacteo 2022-2023MariaAAún no hay calificaciones

- Evaluacion Final - Escen 8 EVALUACION de PRODocumento9 páginasEvaluacion Final - Escen 8 EVALUACION de PROmiltonAún no hay calificaciones