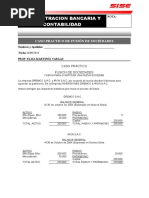

Caso Práctico Nic 1

Caso Práctico Nic 1

Descargar como docx, pdf o txt

También podría gustarte

- 2.3 - Evidencia 2. Cuadro Comparativo Sobre Los Tipos de Sociedades MercantilesDocumento16 páginas2.3 - Evidencia 2. Cuadro Comparativo Sobre Los Tipos de Sociedades Mercantilescynthia hernandezAún no hay calificaciones

- Gastos No Sujetos A LimiteDocumento7 páginasGastos No Sujetos A LimiteSandra Claros ChavezAún no hay calificaciones

- Apalancamiento Total - Clases 2016 IIDocumento3 páginasApalancamiento Total - Clases 2016 IIJose Romulo Leon CapchaAún no hay calificaciones

- Taller 3. Administración de Capital de TrabajoDocumento3 páginasTaller 3. Administración de Capital de TrabajoDANIELA CORREA CEPEDAAún no hay calificaciones

- Hoja de Trabajo o Balance ConstructivoDocumento1 páginaHoja de Trabajo o Balance ConstructivoKreatorErickAún no hay calificaciones

- Solucion Ejercicios NIC-7Documento9 páginasSolucion Ejercicios NIC-7guillermoAún no hay calificaciones

- Presentación - NIC 27 - Estados Financieros SeparadosDocumento13 páginasPresentación - NIC 27 - Estados Financieros SeparadosAdry ArayaAún no hay calificaciones

- Nic8 y Nic 10 InformeDocumento12 páginasNic8 y Nic 10 InformeCesar MercadoAún no hay calificaciones

- Estado Situacional Fuchifu SaDocumento1 páginaEstado Situacional Fuchifu SaNilo Cardenas SudarioAún no hay calificaciones

- Nia 200Documento8 páginasNia 200Consuelo MorerasAún no hay calificaciones

- Primera Práctica de Contabilidad de Costos IDocumento6 páginasPrimera Práctica de Contabilidad de Costos IDiego CahuayaAún no hay calificaciones

- Grupo 7 (Nia 300-450)Documento32 páginasGrupo 7 (Nia 300-450)Gabriel Flores GaragundoAún no hay calificaciones

- Esf y Er PresupuestadosDocumento11 páginasEsf y Er PresupuestadosBryan AlvarezAún no hay calificaciones

- Casos NIC 20Documento9 páginasCasos NIC 20MILENA NABOR VILLALTA CHAMBIAún no hay calificaciones

- Caso Practico Contabilidad PesqueraDocumento39 páginasCaso Practico Contabilidad PesqueraJackson ObregonAún no hay calificaciones

- Trans For Mac Ion de SociedadesDocumento11 páginasTrans For Mac Ion de SociedadesElecodelcontadorContadoresAsociadosAún no hay calificaciones

- Legislacion Comercial Notas de Credito MonografiaDocumento16 páginasLegislacion Comercial Notas de Credito MonografiaElsa Santos tocasAún no hay calificaciones

- 05.06.2021 EeffiDocumento8 páginas05.06.2021 EeffiJervis Christopher Sifuentes RojasAún no hay calificaciones

- Examen EECCPPNNDocumento8 páginasExamen EECCPPNNjg3gonzalesAún no hay calificaciones

- ANTECEDENTES - Normativa Actual Consolidación de Estados FinancierosDocumento3 páginasANTECEDENTES - Normativa Actual Consolidación de Estados FinancierosjorgeAún no hay calificaciones

- Mapa Conceptual NagasDocumento1 páginaMapa Conceptual NagasADRIANA DEL CARMEN HERNANDEZ GONZALEZAún no hay calificaciones

- Monografia Cierre de EmpresasDocumento7 páginasMonografia Cierre de EmpresasLuis A Cruz ChAún no hay calificaciones

- Niif 1 CasoDocumento7 páginasNiif 1 CasoGrover VeraAún no hay calificaciones

- Nic 34 ResumenDocumento4 páginasNic 34 ResumenHenry XavierAún no hay calificaciones

- Reclasificacion y Ajuste - AuditoriaDocumento5 páginasReclasificacion y Ajuste - AuditoriaANGELAAún no hay calificaciones

- Caso Practico NIC 27Documento4 páginasCaso Practico NIC 27Marlen AlegreAún no hay calificaciones

- Ejercicio Combinación de NegociosDocumento5 páginasEjercicio Combinación de NegociosJhon Fredy PintoAún no hay calificaciones

- PPT-Nic 12 - Impuesto A Las GananciasDocumento37 páginasPPT-Nic 12 - Impuesto A Las GananciasMarielaOlivosP100% (1)

- Nic 8Documento2 páginasNic 8Cesar Luis Barrantes Ruíz100% (1)

- Libro Infracciones y Casos Practicos 10.03.2023 Final (Jorge Ramirez) Rev de Forma 2 2Documento181 páginasLibro Infracciones y Casos Practicos 10.03.2023 Final (Jorge Ramirez) Rev de Forma 2 2Aracely L. PerezAún no hay calificaciones

- Ejercicio-En-clase Estado de Cambios en El Patrimonio NetoDocumento2 páginasEjercicio-En-clase Estado de Cambios en El Patrimonio Netoivan arce ortiz100% (1)

- Caso Marco Conceptual de La IFDocumento3 páginasCaso Marco Conceptual de La IFChristian Smith Vasquez ZavaletaAún no hay calificaciones

- Diapositivas Nic 41Documento37 páginasDiapositivas Nic 41BREYSON BRAYAN CASTILLO SULLON100% (1)

- Exoneraciones: Formulario 710 Renta Anual 2020 Tercera Categoría E ItfDocumento6 páginasExoneraciones: Formulario 710 Renta Anual 2020 Tercera Categoría E ItfJohn Rodriguez SaavedraAún no hay calificaciones

- Caso Practico DR MachacaDocumento12 páginasCaso Practico DR MachacaSaul Santos VelasquezAún no hay calificaciones

- Proyección A Largo Plazo 1Documento13 páginasProyección A Largo Plazo 1PedroAún no hay calificaciones

- s7 Práctica Niif 5Documento28 páginass7 Práctica Niif 5BILY YOBERLI DIAZ FUSTAMANTEAún no hay calificaciones

- Casos Practicos Nic 8 y Nic 21Documento21 páginasCasos Practicos Nic 8 y Nic 21Jessica HernándezAún no hay calificaciones

- CASO PRACTICO DE fUSION DE SOCIEDADESDocumento1 páginaCASO PRACTICO DE fUSION DE SOCIEDADESPeter Espinoza GómezAún no hay calificaciones

- Generalidades Sobre PasivoDocumento13 páginasGeneralidades Sobre PasivoerikamariapalominoAún no hay calificaciones

- Sesión 05 - PDT 625 Modificacion de Coeficiente o PorcentajeDocumento4 páginasSesión 05 - PDT 625 Modificacion de Coeficiente o Porcentajemarvin ticonaAún no hay calificaciones

- NIC 41 Esquema Domingo 1437 14 8049Documento2 páginasNIC 41 Esquema Domingo 1437 14 8049HEIDY TATIANA RAMIREZ Y RAMIREZAún no hay calificaciones

- Aditoria Tributaria de La Empresa Hermes Transportes Blindados Sac - CompressDocumento38 páginasAditoria Tributaria de La Empresa Hermes Transportes Blindados Sac - CompressJHON LUIS CUTIPA HUAMANAún no hay calificaciones

- Activos Biologicos Nic 41 PDFDocumento4 páginasActivos Biologicos Nic 41 PDFYanetAroniAún no hay calificaciones

- Nic 28Documento7 páginasNic 28Jaime MaturanaAún no hay calificaciones

- Tarea 3 - Caso Práctico Nic 2 y Nic 16Documento17 páginasTarea 3 - Caso Práctico Nic 2 y Nic 16Marco Gutierrez LopezAún no hay calificaciones

- EXAMEN FINAL - GGL 2.021 ResueltoDocumento8 páginasEXAMEN FINAL - GGL 2.021 ResueltoCarla GarciaAún no hay calificaciones

- Preguntas Nic 20Documento2 páginasPreguntas Nic 20Juliana RonquilloAún no hay calificaciones

- Analisis e Interpretación de Los Estados Financieros - Práctica CalificadaDocumento9 páginasAnalisis e Interpretación de Los Estados Financieros - Práctica Calificadasaul1000Aún no hay calificaciones

- Pasos para Constituir Una Entidad Financiera en El PerúDocumento1 páginaPasos para Constituir Una Entidad Financiera en El PerúJackelineAún no hay calificaciones

- Trabajo Monografico-Contabilidad FinancieraDocumento14 páginasTrabajo Monografico-Contabilidad FinancieraJhon Josue C SevillanoAún no hay calificaciones

- Texto Gestión de Costos PDFDocumento142 páginasTexto Gestión de Costos PDFCristhian Huaroc100% (1)

- Caso Practico Prestación de Estados FinancierosDocumento13 páginasCaso Practico Prestación de Estados FinancierosEdwins R. EstacionAún no hay calificaciones

- Exposicion Impuesto de Alcabala 1Documento7 páginasExposicion Impuesto de Alcabala 1Luis Jimenez JaraAún no hay calificaciones

- NIIF 16 Conclusion, Recomendacion y Practico Cao 1Documento1 páginaNIIF 16 Conclusion, Recomendacion y Practico Cao 1201902315bryanhernandez100% (1)

- Adopción Por Primera Vez de La NIIF 1Documento3 páginasAdopción Por Primera Vez de La NIIF 1Jhonny Rolando ConchaAún no hay calificaciones

- NIC 8 - 08.2017 Cambio de Políticas Contables Respecto Al Método de DepreciaciónDocumento21 páginasNIC 8 - 08.2017 Cambio de Políticas Contables Respecto Al Método de DepreciaciónVictor Alberto Sanchez MansillaAún no hay calificaciones

- NIIF 10 - Caso PrácticoDocumento6 páginasNIIF 10 - Caso PrácticoJustin SalasAún no hay calificaciones

- ESQUEMA, Marco Conceptual, NIC 1 y NIC 7Documento7 páginasESQUEMA, Marco Conceptual, NIC 1 y NIC 7Franklin PérezAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Trabajo de Campo 02 - Grupo 04Documento14 páginasTrabajo de Campo 02 - Grupo 04Gabriela HernandezAún no hay calificaciones

- AF2 - Grupo 2 - Empresa H&V Constructora Vallejos SRLDocumento33 páginasAF2 - Grupo 2 - Empresa H&V Constructora Vallejos SRLGabriela HernandezAún no hay calificaciones

- Esquema-Plan de RedacciónDocumento2 páginasEsquema-Plan de RedacciónGabriela HernandezAún no hay calificaciones

- Ficha de Trabajo de CampoDocumento1 páginaFicha de Trabajo de CampoGabriela HernandezAún no hay calificaciones

- Consentimiento InformadoDocumento5 páginasConsentimiento InformadoGabriela HernandezAún no hay calificaciones

- Práctica 5 Costos EstimadosDocumento1 páginaPráctica 5 Costos EstimadosGabriela HernandezAún no hay calificaciones

- Taller InversiónDocumento10 páginasTaller InversiónGabriela HernandezAún no hay calificaciones

- Af - Grupo 02 - TC 01Documento3 páginasAf - Grupo 02 - TC 01Gabriela HernandezAún no hay calificaciones

- Capitulo 1-Caso MorenoDocumento7 páginasCapitulo 1-Caso MorenoGabriela HernandezAún no hay calificaciones

- EF-Metod InvDocumento11 páginasEF-Metod InvGabriela HernandezAún no hay calificaciones

- EFff Contabilidad GubernamentalDocumento30 páginasEFff Contabilidad GubernamentalGabriela HernandezAún no hay calificaciones

- TC3 - Gestion Estrategica Grupo 2..Documento27 páginasTC3 - Gestion Estrategica Grupo 2..Gabriela HernandezAún no hay calificaciones

- T1 - Contabilidad FinanzasDocumento15 páginasT1 - Contabilidad FinanzasGabriela HernandezAún no hay calificaciones

- EF - PROYECTO DE INVERSIÒN. Ejemplo 2023 1Documento47 páginasEF - PROYECTO DE INVERSIÒN. Ejemplo 2023 1Gabriela HernandezAún no hay calificaciones

- Examen Final - Parrafo de CierreDocumento7 páginasExamen Final - Parrafo de CierreGabriela HernandezAún no hay calificaciones

- Planeamiento Financiero - Trabajo de Campo 02 - Grupo 03Documento3 páginasPlaneamiento Financiero - Trabajo de Campo 02 - Grupo 03Gabriela HernandezAún no hay calificaciones

- TC2 - Gestion EstrategicaDocumento17 páginasTC2 - Gestion EstrategicaGabriela HernandezAún no hay calificaciones

- Analisis de Estados Financieros 26032023Documento6 páginasAnalisis de Estados Financieros 26032023Gabriela HernandezAún no hay calificaciones

- Trabajo de Campo 03Documento8 páginasTrabajo de Campo 03Gabriela HernandezAún no hay calificaciones

- T1 - Taller Tributario WADocumento2 páginasT1 - Taller Tributario WAGabriela Hernandez100% (1)

- Evaluacion Final - Trabajo Final Gestion Estrategica Wa Febrero 2023Documento4 páginasEvaluacion Final - Trabajo Final Gestion Estrategica Wa Febrero 2023Gabriela HernandezAún no hay calificaciones

- Caso 1 - DTDocumento2 páginasCaso 1 - DTGabriela HernandezAún no hay calificaciones

- Renta EmpresarialDocumento10 páginasRenta EmpresarialGabriela HernandezAún no hay calificaciones

- TRABAJO DE CAMPO 05 - GrupoDocumento5 páginasTRABAJO DE CAMPO 05 - GrupoGabriela HernandezAún no hay calificaciones

- Casos Prácticos Detracciones y RetencionesDocumento2 páginasCasos Prácticos Detracciones y RetencionesGabriela HernandezAún no hay calificaciones

- T-3 TALLER TRIBUTARIO RentaDocumento3 páginasT-3 TALLER TRIBUTARIO RentaGabriela HernandezAún no hay calificaciones

- Caso 3Documento2 páginasCaso 3Gabriela HernandezAún no hay calificaciones

- T4 - Taller TributarioDocumento10 páginasT4 - Taller TributarioGabriela HernandezAún no hay calificaciones

- Examen Parcial - Ejercicio N°4Documento3 páginasExamen Parcial - Ejercicio N°4Gabriela HernandezAún no hay calificaciones

- DetraccionDocumento2 páginasDetraccionGabriela HernandezAún no hay calificaciones

- Ejercicios de Descuento Racional Simple 2020-IDocumento5 páginasEjercicios de Descuento Racional Simple 2020-ICarlos Alberto Hinojosa SalazarAún no hay calificaciones

- Actividad de Apoyo #15 - Costeo ABCDocumento7 páginasActividad de Apoyo #15 - Costeo ABCEmeris Victoria MORA GALEANOAún no hay calificaciones

- UNID 1 SEM 3 Conoce y Analiza La Creatividad de La Publicidad A Través de Sus Diversos Objetivos ComunicacionalesDocumento155 páginasUNID 1 SEM 3 Conoce y Analiza La Creatividad de La Publicidad A Través de Sus Diversos Objetivos ComunicacionalesRosa MariaAún no hay calificaciones

- Captura 2021-03-02 A Las 16.53.01Documento4 páginasCaptura 2021-03-02 A Las 16.53.01Fco Javier Rodriguez MartinAún no hay calificaciones

- Organigrama 30.11.22Documento1 páginaOrganigrama 30.11.22Keysi OLAún no hay calificaciones

- Factura de Venta 2Documento1 páginaFactura de Venta 2jose.zuluagaAún no hay calificaciones

- Teoría Clásica de La Administración..Documento5 páginasTeoría Clásica de La Administración..ana revolrioAún no hay calificaciones

- Concepto de Renta Según La Teoría de La RentaDocumento2 páginasConcepto de Renta Según La Teoría de La RentaVanessa Vergara RiveraAún no hay calificaciones

- Mejora Continua A Traves de Sistemas Integrados de Gestion en El Rubro de MetalmencanicaDocumento61 páginasMejora Continua A Traves de Sistemas Integrados de Gestion en El Rubro de Metalmencanicassoma.epicaconcesionariaAún no hay calificaciones

- Mrco Conceptual Niif Sem 1Documento12 páginasMrco Conceptual Niif Sem 1KERLY JOHANNA WILA BONEAún no hay calificaciones

- Análisis y Planeación FinancieraDocumento31 páginasAnálisis y Planeación FinancieraPaola GomezAún no hay calificaciones

- 4 Analisis de Flujo de ProcesosDocumento14 páginas4 Analisis de Flujo de Procesosadela barradasAún no hay calificaciones

- Contabilidad 2 - Leidy Contreras-Deimi Coronado 2503406Documento15 páginasContabilidad 2 - Leidy Contreras-Deimi Coronado 2503406Deimy CoronadoAún no hay calificaciones

- Caso Financost Sin FuncionesDocumento4 páginasCaso Financost Sin FuncionesMelissa Sanchez SernaAún no hay calificaciones

- Taller S Contable 2Documento4 páginasTaller S Contable 2herikerAún no hay calificaciones

- Despiece Royal CondorDocumento14 páginasDespiece Royal CondorCarolina Gallego SalinasAún no hay calificaciones

- Ficha de Actividad CCSS 4to-Semana 5Documento6 páginasFicha de Actividad CCSS 4to-Semana 5Jose MolloAún no hay calificaciones

- Investigacion de Mercados: Caso Practico DisneyDocumento4 páginasInvestigacion de Mercados: Caso Practico DisneyVicenteAún no hay calificaciones

- Salguero Ortiz Edwin - Cuestionario 50 PreguntasDocumento9 páginasSalguero Ortiz Edwin - Cuestionario 50 PreguntasedwinsalgueromariaAún no hay calificaciones

- Nuevos Tipos de GiroDocumento46 páginasNuevos Tipos de Giroartemio alvarado alegriaAún no hay calificaciones

- ListadoactualizadoDocumento12 páginasListadoactualizadoalejandra perezAún no hay calificaciones

- Elementos Esenciales de PlaneacionDocumento5 páginasElementos Esenciales de PlaneacionAnabel100% (1)

- CamelDocumento225 páginasCamelfernando torresAún no hay calificaciones

- Contabilidad Basica. TEMA 1Documento6 páginasContabilidad Basica. TEMA 1Angeles Sanchez100% (1)

- Perfil de PuestoDocumento2 páginasPerfil de PuestoAdalthon Flores PardoAún no hay calificaciones

- Estephany Barria Tarea 2 Impuesto Venta y ServicioDocumento5 páginasEstephany Barria Tarea 2 Impuesto Venta y ServicioEstephany BarriaAún no hay calificaciones

- 2do Parcial SE 2023 - Franzoni Ayelen AilinDocumento3 páginas2do Parcial SE 2023 - Franzoni Ayelen AilinAyelen FranzoniAún no hay calificaciones

- Listado Ejercicios Tecnicas de ProyeccionDocumento2 páginasListado Ejercicios Tecnicas de ProyeccionJhoan Emilio Fonseca EscobarAún no hay calificaciones

- CA142 Encargo Semana 1 (Texto) RevDocumento2 páginasCA142 Encargo Semana 1 (Texto) RevAvril KiramAún no hay calificaciones