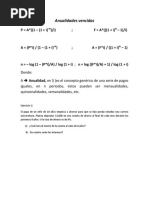

Lety. Contabilidad

Lety. Contabilidad

Descargar como docx, pdf o txt

También podría gustarte

- Trabajo Final de CostosDocumento18 páginasTrabajo Final de CostosElvis CallupeAún no hay calificaciones

- Indice Proyecto de InversionDocumento3 páginasIndice Proyecto de InversionTreyssy Gomez Medina57% (7)

- Principio de Partida Doble ContabilidadDocumento7 páginasPrincipio de Partida Doble ContabilidadKATY ROJASAún no hay calificaciones

- Ingresos, Costos y Gastos OperativosDocumento23 páginasIngresos, Costos y Gastos OperativosTania Karina Rodriguez PeñarandaAún no hay calificaciones

- Cuentas Del Estado de resultados-Julieta-SCDocumento5 páginasCuentas Del Estado de resultados-Julieta-SCJ SAún no hay calificaciones

- Lectura e Investigacion Estados Financieros3Documento5 páginasLectura e Investigacion Estados Financieros3luiscarreon18Aún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Registros de Operaciones ContablesDocumento7 páginasRegistros de Operaciones ContablesIVONNE DIAZAún no hay calificaciones

- DEFINICIÓN CUENTAS POR COBRAR Las Cuentas Por Cobrar Comerciales Son Derechos Legítimamente Adquiridos Por La Empresa QueDocumento4 páginasDEFINICIÓN CUENTAS POR COBRAR Las Cuentas Por Cobrar Comerciales Son Derechos Legítimamente Adquiridos Por La Empresa QuePCNET C.AAún no hay calificaciones

- Taller de SituadoDocumento4 páginasTaller de SituadoCiber forLEMAún no hay calificaciones

- Estado de Resultados - IVDocumento10 páginasEstado de Resultados - IVBrenda ArianaAún no hay calificaciones

- Documento Sin TítuloDocumento3 páginasDocumento Sin TítuloDavid ChuraAún no hay calificaciones

- ICO U1 A2 WxyzDocumento7 páginasICO U1 A2 WxyzVanessa CuevasAún no hay calificaciones

- Investigación Estado de Resultados, Contabilidad I - Adrián GuerraDocumento9 páginasInvestigación Estado de Resultados, Contabilidad I - Adrián Guerraadrianguerra138Aún no hay calificaciones

- Caso 3 Leslientrillos Grupo 42Documento15 páginasCaso 3 Leslientrillos Grupo 42Leslien TrillosAún no hay calificaciones

- El Sistema de Partida Doble Consiste en QueDocumento25 páginasEl Sistema de Partida Doble Consiste en QueMegan GrantAún no hay calificaciones

- Trabajo Estado de ResultadoDocumento9 páginasTrabajo Estado de ResultadoAlejandro ArreazaAún no hay calificaciones

- Unidad 2 Planeacion Diego ReyesDocumento15 páginasUnidad 2 Planeacion Diego ReyesDiego ReyesAún no hay calificaciones

- Estado de ResultadosDocumento4 páginasEstado de ResultadosBetto CabreraAún no hay calificaciones

- Universidad Nacional Experimental de GuayanaDocumento11 páginasUniversidad Nacional Experimental de Guayanamejiasastrid2304Aún no hay calificaciones

- InvestigacionDocumento11 páginasInvestigacionmdnv5rmf7pAún no hay calificaciones

- Actividad Investigacion Documental IngresosDocumento8 páginasActividad Investigacion Documental Ingresosprincessilove8Aún no hay calificaciones

- Glosario Presupuesto GenesisDocumento8 páginasGlosario Presupuesto Genesisvicmar lizardoAún no hay calificaciones

- Trabajo AnalisisDocumento10 páginasTrabajo AnalisisOrleysi GaliciaAún no hay calificaciones

- Estructura, Clasificación y Codificación Del Plan de CuentasDocumento5 páginasEstructura, Clasificación y Codificación Del Plan de CuentasMaria J. Martinez100% (2)

- Análisis FinancieroDocumento5 páginasAnálisis Financieroangelica castroAún no hay calificaciones

- Aspectos Conceptuales de Los Estados Financieros Básicos en Una EmpresaDocumento10 páginasAspectos Conceptuales de Los Estados Financieros Básicos en Una EmpresaMartha LozadaAún no hay calificaciones

- Segunda Evaluacion Contabilidad EmpresarialDocumento15 páginasSegunda Evaluacion Contabilidad EmpresarialandyAún no hay calificaciones

- Estados de ResultadosDocumento5 páginasEstados de ResultadosAdrianAún no hay calificaciones

- Qué Son Los Estados FinancierosDocumento5 páginasQué Son Los Estados FinancierosjosechagoyaurielborjaAún no hay calificaciones

- Cuentas y Documentos Por Cobrar WILBI DEYBI OGANDODocumento11 páginasCuentas y Documentos Por Cobrar WILBI DEYBI OGANDODeybi OgandoAún no hay calificaciones

- Principio de Partida Doble ContabilidadDocumento5 páginasPrincipio de Partida Doble ContabilidadKATY ROJASAún no hay calificaciones

- Captura de Pantalla 2024-08-04 A La(s) 22.06.09Documento45 páginasCaptura de Pantalla 2024-08-04 A La(s) 22.06.09GRETEL EUNICE REYES LAGUNESAún no hay calificaciones

- Cuentas y Documentos Por Cobrar WILBI DEYBI OGANDODocumento10 páginasCuentas y Documentos Por Cobrar WILBI DEYBI OGANDODeybi OgandoAún no hay calificaciones

- Actividad 11 Estados FinancierosDocumento3 páginasActividad 11 Estados FinancierosFlor Eslendy Rueda HernandexAún no hay calificaciones

- Proyecto INAMEHDocumento7 páginasProyecto INAMEHjuan carlos maizAún no hay calificaciones

- Elaboración de Un Estado FinancieroDocumento6 páginasElaboración de Un Estado Financierovictor de angelAún no hay calificaciones

- Qué Es Un Estado de ResultadosDocumento3 páginasQué Es Un Estado de Resultadosanamariaaguilarmoreno139Aún no hay calificaciones

- Actividad 2 Contabilidad y CostosDocumento7 páginasActividad 2 Contabilidad y Costosangel cosmeAún no hay calificaciones

- Auditoria de Ingresos, Costos y Gastos. Invest. - Aud Ii CP701 2020Documento59 páginasAuditoria de Ingresos, Costos y Gastos. Invest. - Aud Ii CP701 2020LesslieShAún no hay calificaciones

- Antecedentes de La ContabilidadDocumento6 páginasAntecedentes de La ContabilidadAndres TaracheAún no hay calificaciones

- Cuentas Principales Del Estado de Perdidas y GananciasDocumento10 páginasCuentas Principales Del Estado de Perdidas y GananciasZacarias GarciaAún no hay calificaciones

- Material de Apoyo Estructura Estados Financieros PDFDocumento8 páginasMaterial de Apoyo Estructura Estados Financieros PDFCristianAún no hay calificaciones

- Elementos de La ContabilidadDocumento3 páginasElementos de La ContabilidadGabrielMaz100% (1)

- Incom3l1 - Cuentas de Resultados AcreedorasDocumento5 páginasIncom3l1 - Cuentas de Resultados AcreedorasJosé Miguel Escalante GarcíaAún no hay calificaciones

- EStados FinancierosDocumento8 páginasEStados FinancierosPACS CYBERAún no hay calificaciones

- Tarea 6 de Practica de Contabilidad 2Documento7 páginasTarea 6 de Practica de Contabilidad 2ingrismontero9Aún no hay calificaciones

- Estado de Ganancias y PérdidasDocumento8 páginasEstado de Ganancias y PérdidasRojas JesusAún no hay calificaciones

- Balance de ResultadosDocumento3 páginasBalance de ResultadosMaite QuishpiAún no hay calificaciones

- Arghatha Ovando Alberto Julius PE S3Documento8 páginasArghatha Ovando Alberto Julius PE S3aarghathaAún no hay calificaciones

- Uvc005830 PMPCDocumento10 páginasUvc005830 PMPCRubi Ibarra RodriguezAún no hay calificaciones

- Cuentas de Ganancia y de Perdida.Documento5 páginasCuentas de Ganancia y de Perdida.Luis Angel Orellana BenítezAún no hay calificaciones

- KatyaIvanza AlonsoDiaz ConceptosDocumento12 páginasKatyaIvanza AlonsoDiaz ConceptosKatya AlonsoAún no hay calificaciones

- Estados FinancierosDocumento21 páginasEstados FinancierosAnonymous mGzhJdScci100% (1)

- Gastos FinancierosDocumento4 páginasGastos FinancierosChrisneft BeatsAún no hay calificaciones

- Actividad Investigacion Documental EgresosDocumento7 páginasActividad Investigacion Documental Egresosprincessilove8Aún no hay calificaciones

- Principales Estados FinancierosDocumento4 páginasPrincipales Estados Financieroshannia06sarracinoAún no hay calificaciones

- Principales Estados FinancierosDocumento3 páginasPrincipales Estados FinancierosSUSANA GUADALUPE RAMOS MARTINEZAún no hay calificaciones

- Estados FinancierosDocumento12 páginasEstados FinancierosLisbeth Pardo CecilioAún no hay calificaciones

- Estado de ResultadoDocumento6 páginasEstado de ResultadoNicol Andrea Castillo MaraboliAún no hay calificaciones

- Estado de Resultados. InformeDocumento11 páginasEstado de Resultados. InformeLiz Dany Panduro MixanAún no hay calificaciones

- Cuales Son Los Cuatro Estados FinancieroDocumento15 páginasCuales Son Los Cuatro Estados FinancieroJunior Ore RojasAún no hay calificaciones

- Actualidad Empresarial Nic32Documento4 páginasActualidad Empresarial Nic32Erika Wong100% (5)

- Actividad 3 Mapa Mental Sustancias Económicas y Entidad EconómicaDocumento3 páginasActividad 3 Mapa Mental Sustancias Económicas y Entidad EconómicaNayeli SolAún no hay calificaciones

- Ejemplo 1 - FC - Viñedos PinascoDocumento2 páginasEjemplo 1 - FC - Viñedos PinascoRubeno CaptAún no hay calificaciones

- Hoja de Trabajo 6 Derecho Mercantil IIDocumento3 páginasHoja de Trabajo 6 Derecho Mercantil IIKATERIN OTILIA LOPEZ PELENAún no hay calificaciones

- CMN - IedDocumento10 páginasCMN - IedGabriela GómezAún no hay calificaciones

- Fe - E001-136 - Crisar - Log - 03042021Documento1 páginaFe - E001-136 - Crisar - Log - 03042021Arturo Raul Garay SenmacheAún no hay calificaciones

- Revista Comercio Exterior - 1 Volumen 62Documento77 páginasRevista Comercio Exterior - 1 Volumen 62Jose MndzAún no hay calificaciones

- Unidad IDocumento19 páginasUnidad ItorrezvitalsamaraAún no hay calificaciones

- El Mercado de Valores en El SalvadorDocumento11 páginasEl Mercado de Valores en El SalvadorReinaCortez100% (1)

- Asiservic S.A. ExamenDocumento8 páginasAsiservic S.A. ExamenJonathan MaiguasiAún no hay calificaciones

- Semana 11Documento15 páginasSemana 11Jenny ValenzuelaAún no hay calificaciones

- Pensando en Probabilidades: Gestión de Riesgo Y Psicología Ajustada A NúmerosDocumento19 páginasPensando en Probabilidades: Gestión de Riesgo Y Psicología Ajustada A NúmerosDiego Sánchez VilaAún no hay calificaciones

- 1-03 Alan ElizondoDocumento15 páginas1-03 Alan ElizondoHomero García AlonsoAún no hay calificaciones

- Los CetesDocumento8 páginasLos CetesMMayela MontañoAún no hay calificaciones

- Taller Liquidacion y Contabilizacion de NominaDocumento12 páginasTaller Liquidacion y Contabilizacion de Nominamaria mezaAún no hay calificaciones

- Ejercicios Serie Uniforme Vencida Teams 2021Documento3 páginasEjercicios Serie Uniforme Vencida Teams 2021Aldo CastellanosAún no hay calificaciones

- Series UniformeDocumento3 páginasSeries UniformeMiguel VillamilAún no hay calificaciones

- Transacciones Financiera DesarrolloDocumento3 páginasTransacciones Financiera DesarrolloEnrique C RojasAún no hay calificaciones

- Actividad 1.semana 7Documento4 páginasActividad 1.semana 7Paula HernándezAún no hay calificaciones

- Monografia de La Empresa Rodriguez Sac - FinalDocumento2 páginasMonografia de La Empresa Rodriguez Sac - Finaldl29288Aún no hay calificaciones

- Importancia de La Macroeconomía en Las FinanzasDocumento5 páginasImportancia de La Macroeconomía en Las FinanzasJeisson Guzman BermeoAún no hay calificaciones

- Bancos de GuatemalaDocumento8 páginasBancos de GuatemalaXela LopezAún no hay calificaciones

- Detalles de TarjetaDocumento2 páginasDetalles de TarjetaSalomón EspindolaAún no hay calificaciones

- Memoria Caja Trujillo 2023Documento97 páginasMemoria Caja Trujillo 2023MARIN BRAJAM ROMANI SIMONAún no hay calificaciones

- Tema 3. Ciclo Contable PDFDocumento6 páginasTema 3. Ciclo Contable PDFPaula Fernández Macías FERNANDEZ MACIASAún no hay calificaciones

- EVALUACION T2 Finanzas - EQUIPO3Documento6 páginasEVALUACION T2 Finanzas - EQUIPO3Erika BermudezAún no hay calificaciones

- Ensayo Juridica Riesgos y SegurosDocumento2 páginasEnsayo Juridica Riesgos y SegurosRonald Pertuz AlvarezAún no hay calificaciones

- Practica 2 FinancieraDocumento30 páginasPractica 2 FinancieraVIDAURRE SIESQUEN LEYDI NAYELIAún no hay calificaciones