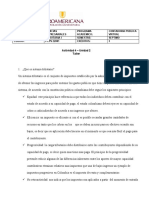

S01.s1 TRM

S01.s1 TRM

Descargar como pdf o txt

También podría gustarte

- Herencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019De EverandHerencias, donaciones, cesión de derechos y otras figuras jurídicas. Tratamiento legal y planeación financiera y fiscal 2019Calificación: 4 de 5 estrellas4/5 (5)

- La SUNAT y las procedimientos administrativosDe EverandLa SUNAT y las procedimientos administrativosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Semana 1Documento36 páginasSemana 1Alejandro Quispe AlvarezAún no hay calificaciones

- 03 - Analisis Del Codigo Tributario Peruano - Luis Alarcon F.Documento44 páginas03 - Analisis Del Codigo Tributario Peruano - Luis Alarcon F.Brayan Javier Hmlt GarderAún no hay calificaciones

- Analisis COT PeruanoDocumento44 páginasAnalisis COT PeruanoGuerra GermanAún no hay calificaciones

- Analisis Del Codigo Tributario-PeruDocumento44 páginasAnalisis Del Codigo Tributario-PeruJosimar Quispe SerquenAún no hay calificaciones

- Tributo en PeruDocumento8 páginasTributo en PeruNestor CutipaAún no hay calificaciones

- Resumen 1UA LGT DEFDocumento7 páginasResumen 1UA LGT DEFsan lanAún no hay calificaciones

- Actividad 2 Taller - Unidad 1Documento6 páginasActividad 2 Taller - Unidad 1Jorly JimenezAún no hay calificaciones

- Análisis Del Código Tributario PeruanoDocumento32 páginasAnálisis Del Código Tributario PeruanoCarmen Maria Cuba Gonzales50% (2)

- Financiero y Tributario (Propios PDFDocumento60 páginasFinanciero y Tributario (Propios PDFJosé Manuel Sánchez DuarteAún no hay calificaciones

- Obligación Tributaria Resumenes TributariaDocumento6 páginasObligación Tributaria Resumenes TributariaSindy lorena Medina jimenezAún no hay calificaciones

- Análisis Del Código Tributario PeruanoDocumento19 páginasAnálisis Del Código Tributario PeruanoJoseph Steven0% (2)

- Actividad 4 - Taller Generalidades Del Sistema TributarioDocumento9 páginasActividad 4 - Taller Generalidades Del Sistema TributarioLudy Yineth Roa BarreraAún no hay calificaciones

- Generalidades Del Código TributarioDocumento19 páginasGeneralidades Del Código TributarioPedro Pablo100% (3)

- Cedulario Examen Derecho Tributario I 2024-1Documento125 páginasCedulario Examen Derecho Tributario I 2024-1danielita1312Aún no hay calificaciones

- LABORATORIO Derecho TributarioDocumento6 páginasLABORATORIO Derecho TributarioYesly LopezAún no hay calificaciones

- Escuela Naconal de Administración Y Hacienda Pública Cartedra: Sistema TributarioDocumento6 páginasEscuela Naconal de Administración Y Hacienda Pública Cartedra: Sistema TributarioRonald AlvarezAún no hay calificaciones

- Taller Sistema TributarioDocumento7 páginasTaller Sistema TributarioJhon FrancoAún no hay calificaciones

- Cuestionario Derecho Tributario.Documento4 páginasCuestionario Derecho Tributario.Hannah MayorgaAún no hay calificaciones

- TributarioDocumento9 páginasTributariosindysrllAún no hay calificaciones

- Elementos Derecho TributarioDocumento8 páginasElementos Derecho Tributariosayuri morales0% (1)

- Balotario de Derecho Tributario Del CNM PeruDocumento7 páginasBalotario de Derecho Tributario Del CNM PeruMaribel2103100% (3)

- Tributario Preguntero JuanDocumento23 páginasTributario Preguntero Juanrip-offAún no hay calificaciones

- Actividad 4 Taller - Unidad 2Documento9 páginasActividad 4 Taller - Unidad 2felipe sotoAún no hay calificaciones

- Sistema TributarioDocumento6 páginasSistema TributarioMilagros SangronisAún no hay calificaciones

- Cuestionarios Del 5 Al 8Documento14 páginasCuestionarios Del 5 Al 8Mario RuanoAún no hay calificaciones

- Actividad 2 Taller Principios de La Obligacion Tributaria Clases y Diferencias de TributosDocumento21 páginasActividad 2 Taller Principios de La Obligacion Tributaria Clases y Diferencias de TributosShayra RodriguezAún no hay calificaciones

- Actividad 2 ItDocumento7 páginasActividad 2 Itdiana catañoAún no hay calificaciones

- Los Tributos. Aspectos GeneralesDocumento27 páginasLos Tributos. Aspectos GeneralesAnanurriAún no hay calificaciones

- Actividad 4 - Taller Generalidades Del Sistema TributarioDocumento8 páginasActividad 4 - Taller Generalidades Del Sistema TributarioFlor Hasbleydy Diaz RodriguezAún no hay calificaciones

- Sistema Tributario PeruanoDocumento31 páginasSistema Tributario PeruanoDavid HCAún no hay calificaciones

- Documento de Apoyo 1 Unidad 3 - Apunte Derecho TributarioDocumento25 páginasDocumento de Apoyo 1 Unidad 3 - Apunte Derecho TributarioCuenta AlternativaAún no hay calificaciones

- M1L2Documento13 páginasM1L2giannafaiassoAún no hay calificaciones

- Código TributarioDocumento10 páginasCódigo TributarioMAYDA MELONA BRONCANO GAMARRAAún no hay calificaciones

- Pasivos CiertosDocumento8 páginasPasivos CiertosOriana IognaAún no hay calificaciones

- El Sist - Tributario y Los Tributos Vii B Julio 2022 IDocumento31 páginasEl Sist - Tributario y Los Tributos Vii B Julio 2022 Ifred blander espinoza atanacioAún no hay calificaciones

- Taller TributariaDocumento5 páginasTaller Tributariahenry morenoAún no hay calificaciones

- Sistema Tributario PeruanoDocumento31 páginasSistema Tributario Peruanomirian tticaAún no hay calificaciones

- Cuestionario Comercial IiDocumento7 páginasCuestionario Comercial IigabrielaAún no hay calificaciones

- Politica Fiscal Clase 3Documento21 páginasPolitica Fiscal Clase 3Nora MazariegosAún no hay calificaciones

- 1 La Potestad TributariaDocumento6 páginas1 La Potestad TributariaDaniela Paz MoscosoAún no hay calificaciones

- 1 El Codigo Tributario - Legislacion Tributaria II PPT Clase 1Documento12 páginas1 El Codigo Tributario - Legislacion Tributaria II PPT Clase 1Yulisa Costilla Leyva100% (1)

- TALLER GENERALIDADES de LA LEGISLACION TRIBUTARIA ACTIVIDAD Desarrolle Las Siguientes Consultas Sobre Las Generalidades de Los TributosDocumento8 páginasTALLER GENERALIDADES de LA LEGISLACION TRIBUTARIA ACTIVIDAD Desarrolle Las Siguientes Consultas Sobre Las Generalidades de Los TributosBernal OmarAún no hay calificaciones

- Primera Actividual IndividualDocumento18 páginasPrimera Actividual IndividualDanilo AlbanAún no hay calificaciones

- Derecho TributarioDocumento32 páginasDerecho TributarioajgamesAún no hay calificaciones

- Derecho Penal TributarioDocumento12 páginasDerecho Penal TributariowilielgenioAún no hay calificaciones

- Actividad 1 - Fundamentos LegalesDocumento7 páginasActividad 1 - Fundamentos LegalesLudy Yineth Roa BarreraAún no hay calificaciones

- Preguntas TributarioDocumento10 páginasPreguntas TributarioMaria IncioAún no hay calificaciones

- Tema 4Documento9 páginasTema 4MargaAún no hay calificaciones

- El Sistema Tributario Venezolano (Puntos de Todos Menos El Mio)Documento15 páginasEl Sistema Tributario Venezolano (Puntos de Todos Menos El Mio)Marcos Rafael Russo RodríguezAún no hay calificaciones

- Derecho Tributario 1Documento38 páginasDerecho Tributario 1juanantonioleiva28Aún no hay calificaciones

- Actividad 4 Taller - Unidad 2Documento7 páginasActividad 4 Taller - Unidad 2Jorly JimenezAún no hay calificaciones

- Código Moral Sobre La Inequidad Tributaria En El MundoDe EverandCódigo Moral Sobre La Inequidad Tributaria En El MundoAún no hay calificaciones

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalDe EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalCalificación: 4 de 5 estrellas4/5 (2)

- Compensación, acreditamiento y devolución de impuestos 2016De EverandCompensación, acreditamiento y devolución de impuestos 2016Calificación: 5 de 5 estrellas5/5 (3)

- La Determinación Presuntiva Realizada por el SATDe EverandLa Determinación Presuntiva Realizada por el SATCalificación: 5 de 5 estrellas5/5 (1)

- Informe Del Grupo de Trabajo de Naciones Unidas Tras Su Visita A EspañaDocumento20 páginasInforme Del Grupo de Trabajo de Naciones Unidas Tras Su Visita A EspañaVerificaRTVEAún no hay calificaciones

- Carta Notarial Dennis WitteDocumento3 páginasCarta Notarial Dennis Wittejose camposAún no hay calificaciones

- Personas Juridicas ACTUALIZADADocumento15 páginasPersonas Juridicas ACTUALIZADAwilsonacetunAún no hay calificaciones

- D202206901-Descripcion de Cargo Primer TenienteDocumento7 páginasD202206901-Descripcion de Cargo Primer Tenientemantillawilson4974Aún no hay calificaciones

- Apelacion de Auto Que Declara Improcedente La ContradicciónDocumento3 páginasApelacion de Auto Que Declara Improcedente La ContradicciónMario Casimiro AranibarAún no hay calificaciones

- Apelación Familia MendozaDocumento2 páginasApelación Familia MendozaMaria VicencioAún no hay calificaciones

- Curp Rasy960131mmcmnm03Documento1 páginaCurp Rasy960131mmcmnm03CENTRO DE COPIADO LA TORTUGAAún no hay calificaciones

- Ministerio PublicoDocumento4 páginasMinisterio PublicoMaricela Leovina Melendez MonasterioAún no hay calificaciones

- Ej 1 Bateria PreguntasDocumento211 páginasEj 1 Bateria PreguntasenaraAún no hay calificaciones

- Reglamento General Manzana G.Documento91 páginasReglamento General Manzana G.kjrodassalazarAún no hay calificaciones

- Reglamento Electoral y Cronograma 2020Documento41 páginasReglamento Electoral y Cronograma 2020Fredy Tinco ParedesAún no hay calificaciones

- Expediente: 06734-2023-5-3203-Jr-Pe-07Documento15 páginasExpediente: 06734-2023-5-3203-Jr-Pe-07Diario Oficial El PeruanoAún no hay calificaciones

- Casación n.° 33287-2022 LAMBAYEQUEDocumento16 páginasCasación n.° 33287-2022 LAMBAYEQUEDiego Triveño RivasAún no hay calificaciones

- S08.s2 La Definición Como Estrategia Argumentativa (Material) 2021-AgostoDocumento2 páginasS08.s2 La Definición Como Estrategia Argumentativa (Material) 2021-AgostoJean Pierr Aldair Agurto SalazarAún no hay calificaciones

- Ficha de MatrículaDocumento1 páginaFicha de MatrículaMARTHA EVELYN BALDOCEDA GARCIAAún no hay calificaciones

- Evaluación Sumativa 4TOS MEDIOS Ed Ciudadana Junio FINALDocumento4 páginasEvaluación Sumativa 4TOS MEDIOS Ed Ciudadana Junio FINALRodrigo ParedesAún no hay calificaciones

- 1 DESIGNA ABOGADO Ivan PimentelDocumento2 páginas1 DESIGNA ABOGADO Ivan PimentelEdwin Daniel Zamalloa FloresAún no hay calificaciones

- Introducción: Libro Completo enDocumento3 páginasIntroducción: Libro Completo enRico RodriguezAún no hay calificaciones

- Guia Numero 19 NominaDocumento17 páginasGuia Numero 19 NominaYuri Gutierrez100% (1)

- Luna Esquivel Karla AlejandraDocumento3 páginasLuna Esquivel Karla Alejandrakevin toroAún no hay calificaciones

- Res 2021046960092542000050538Documento1 páginaRes 2021046960092542000050538Lesly RodriguezAún no hay calificaciones

- Ley General de Equilibrio Ecologico y Proteccion Al Medio AmbienteDocumento23 páginasLey General de Equilibrio Ecologico y Proteccion Al Medio AmbienteNathalya HdzAún no hay calificaciones

- Clase Introduccion Dinamica de Los Sistemas JuridicosDocumento7 páginasClase Introduccion Dinamica de Los Sistemas JuridicosSara HilferAún no hay calificaciones

- Ana Laura Barraza Ramírez Devolucion de OficiosDocumento2 páginasAna Laura Barraza Ramírez Devolucion de OficiosAxel Gonzalez AragonAún no hay calificaciones

- Denuncia Penal - Grillo Valdiviezo LuisDocumento9 páginasDenuncia Penal - Grillo Valdiviezo LuisAlonzo Angeles RebazaAún no hay calificaciones

- 07-09-2023 - Teoría General Del Proceso - 1er Parcial - NGDocumento11 páginas07-09-2023 - Teoría General Del Proceso - 1er Parcial - NGMaria Jorgelina D'OnofrioAún no hay calificaciones

- Derecho Administrativo La Administración Pública Primer ParcialDocumento23 páginasDerecho Administrativo La Administración Pública Primer ParcialJudith Raquel Porras MansillaAún no hay calificaciones

- Resolucion - 15-09-2021 - 2021-09-17 11 - 46 - 24.318Documento3 páginasResolucion - 15-09-2021 - 2021-09-17 11 - 46 - 24.318Edward CondoriAún no hay calificaciones

- Absolucion de Puelles Wilbert - Chumbivilcas FinalDocumento14 páginasAbsolucion de Puelles Wilbert - Chumbivilcas FinalWilson W HuarcoAún no hay calificaciones

- Fallo Dimatteo - División de Condominio - 2da Cámara Civil MendozaDocumento17 páginasFallo Dimatteo - División de Condominio - 2da Cámara Civil MendozaTomás DonatoAún no hay calificaciones