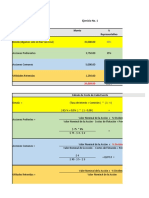

Annotated-Trabajo Grupal Gerencia 2

Annotated-Trabajo Grupal Gerencia 2

Descargar como pdf o txt

También podría gustarte

- Ejercicio 4 Gestio Largo PDocumento3 páginasEjercicio 4 Gestio Largo PSCARLETH YATZARI AMADOR LOPEZ100% (4)

- Laboratorio Costo de CapitalDocumento25 páginasLaboratorio Costo de CapitalJulia Vekasquez50% (2)

- Plan Regulador Concepcion 2020Documento98 páginasPlan Regulador Concepcion 2020Claudio Esteban Valenzuela RamisAún no hay calificaciones

- HenryMartinez PrimerParcialDocumento7 páginasHenryMartinez PrimerParcialHenry LopezAún no hay calificaciones

- Costo de Capital Plantilla Ejercicio ResueltoDocumento8 páginasCosto de Capital Plantilla Ejercicio ResueltoAngela Esteban Llanos50% (2)

- Costo de CapitalDocumento23 páginasCosto de CapitalElizz Delo100% (2)

- UNIVERSIDAD UTE Tarea 4Documento6 páginasUNIVERSIDAD UTE Tarea 4Jenny CuellarAún no hay calificaciones

- Equipo 1 Fundamentos de Los Costos EstrategicosDocumento10 páginasEquipo 1 Fundamentos de Los Costos EstrategicosEvita Garcia VallesAún no hay calificaciones

- Ejercicio Problemas de Autoevaluacion Gitman Cap 9 Costos de CapitalDocumento13 páginasEjercicio Problemas de Autoevaluacion Gitman Cap 9 Costos de CapitalJessi Párraga50% (4)

- Susana Hidalgo Chinchilla - Tarea 7Documento4 páginasSusana Hidalgo Chinchilla - Tarea 7Susy HidalgoAún no hay calificaciones

- Finanzas 7.1Documento10 páginasFinanzas 7.1Johnphil Abrau100% (1)

- 02 2da Evaluacion Parcial - Resuelto - Temas (15 Abril 20220)Documento4 páginas02 2da Evaluacion Parcial - Resuelto - Temas (15 Abril 20220)David S. Rodríguez GAún no hay calificaciones

- Ejercicios Resueltos Costo de CapitalDocumento9 páginasEjercicios Resueltos Costo de CapitalEsteban Marin50% (6)

- Guia 4 Vianny Lizeth Silvera MedinaDocumento19 páginasGuia 4 Vianny Lizeth Silvera MedinaCARLOS JULIO URREGO BELTRANAún no hay calificaciones

- La Competencia S.a..Documento10 páginasLa Competencia S.a..Bryan Jose Macias MoralesAún no hay calificaciones

- Ejercicios de FinanzasDocumento8 páginasEjercicios de FinanzasRigobertoAún no hay calificaciones

- Costo de CapitalDocumento6 páginasCosto de CapitalAlejandra Vargas Ventura100% (1)

- Ejercicios de FinanzasDocumento8 páginasEjercicios de FinanzasRigobertoAún no hay calificaciones

- Ahora Tú - RODRIGUEZ CUENCA XLSBDocumento14 páginasAhora Tú - RODRIGUEZ CUENCA XLSBdiegoAún no hay calificaciones

- TareaDocumento8 páginasTareamayra gomezAún no hay calificaciones

- Problema - Administracion Financiera IIDocumento5 páginasProblema - Administracion Financiera IIkarlaAún no hay calificaciones

- Ejsnzas 1Documento7 páginasEjsnzas 1carlos páezAún no hay calificaciones

- Act10 Admfi 2020Documento5 páginasAct10 Admfi 2020Víctor Manuel Guerrero PérezAún no hay calificaciones

- Practico Costo de CapitalDocumento8 páginasPractico Costo de CapitalLaura Marca ChoqueAún no hay calificaciones

- Ejercicios Costo Marginal de CapitalDocumento9 páginasEjercicios Costo Marginal de CapitalErika Pamela Ccasa Casimiro100% (2)

- 03 CPPCDocumento36 páginas03 CPPCJeat Africano TorresAún no hay calificaciones

- Calculo de WACDocumento16 páginasCalculo de WACMiguel HernándezAún no hay calificaciones

- Laboratorio 1Documento12 páginasLaboratorio 1Brenda Analy Vásquez BarreraAún no hay calificaciones

- T1 - Examen Grupal Analisis de Inversion y FinanciamientoDocumento53 páginasT1 - Examen Grupal Analisis de Inversion y FinanciamientoTania Elizabeth Teatino CabezaAún no hay calificaciones

- Financiamiento Inversión Proyectos ExcluyentesDocumento11 páginasFinanciamiento Inversión Proyectos ExcluyentesManuel Olivares MAún no hay calificaciones

- Laboratorio - Costo de Capital PDFDocumento20 páginasLaboratorio - Costo de Capital PDFBrenda Analy Vásquez BarreraAún no hay calificaciones

- RETROALIMENTACION TALLER ADMINISTRACION FINANCIERA 2 (Costo de Caítal - Valuacion)Documento8 páginasRETROALIMENTACION TALLER ADMINISTRACION FINANCIERA 2 (Costo de Caítal - Valuacion)Carmen Daza PatiñoAún no hay calificaciones

- Ejercicios Cap. 9 Costo de Capital Promedio PonderadoDocumento15 páginasEjercicios Cap. 9 Costo de Capital Promedio PonderadoMaria NoriegaAún no hay calificaciones

- Ejercicios - Costo de CapitalDocumento37 páginasEjercicios - Costo de CapitalDiego SotoAún no hay calificaciones

- Valuación de Renta Variable EjerciciosDocumento13 páginasValuación de Renta Variable EjerciciosLeslie J. Téllez50% (2)

- Costo de CapitalDocumento3 páginasCosto de CapitalScribdTranslationsAún no hay calificaciones

- Sol PracticaDocumento4 páginasSol PracticaMaría BelénAún no hay calificaciones

- Ejercicio 4 Gestio Largo PDocumento3 páginasEjercicio 4 Gestio Largo PAndrezh CalebAún no hay calificaciones

- Inansas Tara 2Documento15 páginasInansas Tara 2Scarlett tatiana Membreño cotoAún no hay calificaciones

- Ing. FinancieraDocumento10 páginasIng. FinancieraLAURA GERALDINE CHAVEZ PINTOAún no hay calificaciones

- 2 Clase EstrategiaDocumento11 páginas2 Clase EstrategiaDiana Alexandra MamianAún no hay calificaciones

- Libros Principios de Administracion Financiera 12edi-Gitman-UCNDocumento6 páginasLibros Principios de Administracion Financiera 12edi-Gitman-UCNLeo ReyAún no hay calificaciones

- Clase 6 - Estructura Del CapitalDocumento35 páginasClase 6 - Estructura Del CapitalSandra PizaAún no hay calificaciones

- Problemas de Costo de CapitalDocumento39 páginasProblemas de Costo de CapitalVictor ParralesAún no hay calificaciones

- Tara 2 - Grupo 5Documento24 páginasTara 2 - Grupo 5Scarlett tatiana Membreño cotoAún no hay calificaciones

- Examen 2Documento8 páginasExamen 2guzmanquinteroskarendAún no hay calificaciones

- Exposición Costo de Deuda de CapitalDocumento15 páginasExposición Costo de Deuda de Capitalmarcela20platas19Aún no hay calificaciones

- 19 El WACC o CPPCDocumento30 páginas19 El WACC o CPPCmary vianaAún no hay calificaciones

- Presupuesto de CapitalDocumento6 páginasPresupuesto de CapitalJazmin VegaAún no hay calificaciones

- Tarea 3 Grupo 4 de Finanzas II .Documento25 páginasTarea 3 Grupo 4 de Finanzas II .eedominguezAún no hay calificaciones

- AE9.1, P9.3, P9.9 y 9.9Documento14 páginasAE9.1, P9.3, P9.9 y 9.9María Belén Calderón TorrezAún no hay calificaciones

- Trabajo de Finanzas IIIDocumento8 páginasTrabajo de Finanzas IIISasha GarcíaAún no hay calificaciones

- Primer Parcial - Eval Fin de Proy - SOLUCIÓNDocumento12 páginasPrimer Parcial - Eval Fin de Proy - SOLUCIÓNSileymy ValenciaAún no hay calificaciones

- Ejercicio PRactico Visto en Clase Del Costo de Capital, Costo de Acciones y Costo Capital Promedio PonderadoDocumento10 páginasEjercicio PRactico Visto en Clase Del Costo de Capital, Costo de Acciones y Costo Capital Promedio PonderadoCatherine SalazarAún no hay calificaciones

- Costo de CapitalDocumento10 páginasCosto de CapitalSARA VASQUEZAún no hay calificaciones

- FINANCIAMIENTODocumento22 páginasFINANCIAMIENTOJudith Garza PradoAún no hay calificaciones

- Guia 4 Ejercicios ColaborativosDocumento10 páginasGuia 4 Ejercicios ColaborativosMiguel LeonardoAún no hay calificaciones

- El Costo Del CapitalDocumento31 páginasEl Costo Del CapitalSusana Silvestre DominguezAún no hay calificaciones

- Ejercicios Costo de Capital (Clase)Documento45 páginasEjercicios Costo de Capital (Clase)Jennifer MasísAún no hay calificaciones

- Taller de Costo de Capital - Ii T23Documento7 páginasTaller de Costo de Capital - Ii T23Luis VásquezAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Inversión De Dividendos Para Principiantes Y A Prueba De TontosDe EverandInversión De Dividendos Para Principiantes Y A Prueba De TontosCalificación: 4 de 5 estrellas4/5 (5)

- Iso 9001 2015 Requisitos SGCDocumento33 páginasIso 9001 2015 Requisitos SGCaguilarjonathan116Aún no hay calificaciones

- Annotated Captura2.PNGDocumento1 páginaAnnotated Captura2.PNGaguilarjonathan116Aún no hay calificaciones

- Annotated-Ficha 1 Inversiones Multiples Osiris Grupo FinanzasDocumento4 páginasAnnotated-Ficha 1 Inversiones Multiples Osiris Grupo Finanzasaguilarjonathan116Aún no hay calificaciones

- Annotated CasosDocumento2 páginasAnnotated Casosaguilarjonathan116Aún no hay calificaciones

- ACT - 1 - Jonathan Villegas - 1512392Documento17 páginasACT - 1 - Jonathan Villegas - 1512392Jonathan VillegasAún no hay calificaciones

- Preguntas Dinamizadoras Caso Practico Unidad 2Documento3 páginasPreguntas Dinamizadoras Caso Practico Unidad 2VivianaAún no hay calificaciones

- Meta 3.2 Desarrollar Una Propuesta de Proyecto o Una Propuesta de Trabajo de InvestigaciónDocumento14 páginasMeta 3.2 Desarrollar Una Propuesta de Proyecto o Una Propuesta de Trabajo de Investigaciónsanchezangulo200228Aún no hay calificaciones

- Lab - 1 EDDocumento6 páginasLab - 1 EDgabyAún no hay calificaciones

- FORMATOSDocumento42 páginasFORMATOSMaria Gracia RivasAún no hay calificaciones

- 400-2017-02!14!16-17 604160 Hist. Contemp. America Latina-Garcia Sebastiani M AmLatDocumento5 páginas400-2017-02!14!16-17 604160 Hist. Contemp. America Latina-Garcia Sebastiani M AmLatcristianpepinoAún no hay calificaciones

- Tarjeta de AlmacenDocumento24 páginasTarjeta de Almacenstroy_0369% (26)

- Politica Monetaria PeruDocumento7 páginasPolitica Monetaria PeruCarlos Martos VigoAún no hay calificaciones

- Potencial de MercadoDocumento7 páginasPotencial de Mercadoyisela obando rodriguezAún no hay calificaciones

- Presupuesto Maestro EjerciciosDocumento3 páginasPresupuesto Maestro EjerciciosDayana Lerma SchonowolfAún no hay calificaciones

- Sector Textil en BoliviaDocumento16 páginasSector Textil en BoliviaNohemy Rivero SalasAún no hay calificaciones

- PA1 Gestión de Negocios InternacionalesDocumento4 páginasPA1 Gestión de Negocios Internacionales73325375Aún no hay calificaciones

- 12 - Analizamos Fuentes Sobre El Legado Cultural Del Perú AntiguoDocumento5 páginas12 - Analizamos Fuentes Sobre El Legado Cultural Del Perú AntiguoJavier CastilloAún no hay calificaciones

- Tarea Unp-1Documento16 páginasTarea Unp-1Javier LuisAún no hay calificaciones

- Material 2020B1 FIN220 01 144252Documento26 páginasMaterial 2020B1 FIN220 01 144252indiAún no hay calificaciones

- Cartera 60-40Documento3 páginasCartera 60-40monidavilaarevaloAún no hay calificaciones

- Unidad 1: Sistemas de Gestión de CalidadDocumento4 páginasUnidad 1: Sistemas de Gestión de CalidadROBERTO PINOAún no hay calificaciones

- Presentacion Desatado de Rocas y SostenimientoDocumento12 páginasPresentacion Desatado de Rocas y Sostenimientojcht19628713Aún no hay calificaciones

- Catalogo UrreaDocumento228 páginasCatalogo UrreaGuillermo Delgado Fabela50% (2)

- Plan General de ContabilidadDocumento2 páginasPlan General de Contabilidadnatyplacencia1020Aún no hay calificaciones

- Canales de DistribuciónDocumento58 páginasCanales de DistribuciónAna Daniela ToledoAún no hay calificaciones

- Tarea 2. RELATORIADocumento15 páginasTarea 2. RELATORIAJimena ChaparroAún no hay calificaciones

- Ficha Persona NaturalDocumento1 páginaFicha Persona NaturalStephanie DonadoAún no hay calificaciones

- Determinacion y Calculo de Cargas Explosivas y Clases de CortesDocumento21 páginasDeterminacion y Calculo de Cargas Explosivas y Clases de CortesMeg Procesos Tecnicos y Civiles100% (1)

- Ats CubiertasDocumento4 páginasAts CubiertasThefa Franco100% (1)

- Cuadro ComparativoDocumento1 páginaCuadro ComparativoSandy BautistaAún no hay calificaciones