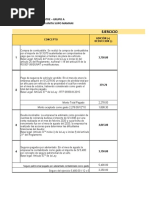

Caso Práctico II Fase - 3 Categoria

Caso Práctico II Fase - 3 Categoria

Descargar como xlsx, pdf o txt

También podría gustarte

- Recargo Por Consumo PDFDocumento4 páginasRecargo Por Consumo PDFLizet Milagros Portugal RamosAún no hay calificaciones

- Cartilla Instrucciones Empresa - 2Documento54 páginasCartilla Instrucciones Empresa - 2Patricia RiosAún no hay calificaciones

- Casos Practicos de Gastos 2Documento4 páginasCasos Practicos de Gastos 2luz della100% (2)

- PDT 621 Segunda ParteDocumento4 páginasPDT 621 Segunda ParteBilly Salazar del Aguila100% (1)

- Manual de Organizacin y Marco Teorico EntregaDocumento30 páginasManual de Organizacin y Marco Teorico EntregaKatherine Elieth Medrano Chavez75% (4)

- Proyecto Final 2.0Documento57 páginasProyecto Final 2.0Manuel Jimenez MoralesAún no hay calificaciones

- Caso Harvard PDFDocumento5 páginasCaso Harvard PDFPaola Ariane Torrez UriaAún no hay calificaciones

- Caso Práctico Ii Fase - 3 CategoriaDocumento6 páginasCaso Práctico Ii Fase - 3 CategorialuislossiopinellaAún no hay calificaciones

- Semana 5 Sesión 2 Reconocimiento y Medición de Impuesto A Las GananciasDocumento99 páginasSemana 5 Sesión 2 Reconocimiento y Medición de Impuesto A Las GananciasAngeles Zapata CarrascoAún no hay calificaciones

- Exposicion - Gastos DeduciblesDocumento27 páginasExposicion - Gastos DeduciblescesarAún no hay calificaciones

- 01 Serie NIF A Marco ConceptualDocumento80 páginas01 Serie NIF A Marco ConceptualKevin CanoAún no hay calificaciones

- Deducciones Art. 37° INCISO L)Documento10 páginasDeducciones Art. 37° INCISO L)David IdrugoAún no hay calificaciones

- Interes PPT TrabajoDocumento21 páginasInteres PPT TrabajoEstefani Elizabeth Fernandez MontenegroAún no hay calificaciones

- TUO Ley Impuesto A Renta, RENTA NETA, Arts. 37°-44° YYYDocumento36 páginasTUO Ley Impuesto A Renta, RENTA NETA, Arts. 37°-44° YYY16453997Aún no hay calificaciones

- Nuevas Reglas Aplicables A Los Gastos de Intereses Disposicion Indirecta DividendosDocumento35 páginasNuevas Reglas Aplicables A Los Gastos de Intereses Disposicion Indirecta DividendosMichael Elizarbe VillanuevaAún no hay calificaciones

- LIR 2023 - Bases LegalesDocumento1 páginaLIR 2023 - Bases Legalespattylabra19Aún no hay calificaciones

- 14 B N 1 - DJA1943 (Rentas Conta. Simpl.)Documento8 páginas14 B N 1 - DJA1943 (Rentas Conta. Simpl.)Ariel Rodrìguez AlmarzaAún no hay calificaciones

- Multas ART.44, INCISO CDocumento11 páginasMultas ART.44, INCISO CDavid IdrugoAún no hay calificaciones

- Limite de Financiamientos y EBITDA - Diego SarmientoDocumento25 páginasLimite de Financiamientos y EBITDA - Diego SarmientoJESUS MARTIN ORNA BARILLASAún no hay calificaciones

- Renta Neta en Una Persona Natural Que Percibe 4ta y 5ta Categoría - Alva, Effio y ValdiviezoDocumento4 páginasRenta Neta en Una Persona Natural Que Percibe 4ta y 5ta Categoría - Alva, Effio y Valdiviezoferespejoramos933Aún no hay calificaciones

- Aplicacion de La Tasa Adicional Del 4 1 Respecto A La Distribucion Indirecta de Dividendos PDFDocumento3 páginasAplicacion de La Tasa Adicional Del 4 1 Respecto A La Distribucion Indirecta de Dividendos PDFLuis Alberto Gomez CarrascoAún no hay calificaciones

- Presentacion Beneficio Tributario Rev1Documento6 páginasPresentacion Beneficio Tributario Rev1Victor Acosta VillacisAún no hay calificaciones

- Auditoria Del Impuesto A La RentaDocumento22 páginasAuditoria Del Impuesto A La RentaUGAZ GARCIA KEVIN JOSUEAún no hay calificaciones

- Correccion-RESPUESTA DECLRACION DE RENTA DIEGO LOAIZA QUICENO.Documento3 páginasCorreccion-RESPUESTA DECLRACION DE RENTA DIEGO LOAIZA QUICENO.horame2025Aún no hay calificaciones

- Audi Tributaria Rli 6Documento16 páginasAudi Tributaria Rli 6Mauro RojasAún no hay calificaciones

- Principales Gastos Deducibles Sujetos ADocumento12 páginasPrincipales Gastos Deducibles Sujetos ALEYDY ZULEMA QUIROZ DELGADO100% (1)

- NIC12PTDDocumento44 páginasNIC12PTDBelen Stefani Montes CosmeAún no hay calificaciones

- Ingresos Por DividendosDocumento10 páginasIngresos Por DividendosMaya GarsiaAún no hay calificaciones

- Nayruth (1) y SoniaDocumento12 páginasNayruth (1) y SoniaOrlando MedinaAún no hay calificaciones

- La Correcta Determinación Del IUEDocumento42 páginasLa Correcta Determinación Del IUERodolfo Elias LuceroAún no hay calificaciones

- Modulo Ii Titulacion 3ra CategDocumento61 páginasModulo Ii Titulacion 3ra CategRenatico SilvaAún no hay calificaciones

- DasfdsDocumento29 páginasDasfdsMaria Isabel CQAún no hay calificaciones

- Ebitda Tributario Nic 23Documento12 páginasEbitda Tributario Nic 23Carlita BernillaAún no hay calificaciones

- Información Sunat - Gastos Deducibles y ReparablesDocumento18 páginasInformación Sunat - Gastos Deducibles y ReparablesIvánAún no hay calificaciones

- Impuesto A La Renta Distribuidora HalconesDocumento17 páginasImpuesto A La Renta Distribuidora HalconesFlor Rodriguez (Peru)Aún no hay calificaciones

- Casuistica #01Documento15 páginasCasuistica #01Adrian Gamarra CuadrosAún no hay calificaciones

- TA2 TRIBUTACION EMPRESARIALDocumento10 páginasTA2 TRIBUTACION EMPRESARIALCristina RodriღAún no hay calificaciones

- Resolucion Caso 01 Semana 10Documento12 páginasResolucion Caso 01 Semana 10Diego Sebastian Santiago SangamaAún no hay calificaciones

- Cuadro de DeduccionesDocumento14 páginasCuadro de DeduccionesDiego MartinesAún no hay calificaciones

- Tema III EncargosDocumento25 páginasTema III EncargosjhonfalconerAún no hay calificaciones

- Distribucion de DividendosDocumento71 páginasDistribucion de Dividendossantiago maldonado100% (1)

- Tratamiento de Las Donaciones para Efectos Del Impuesto A La RentaDocumento1 páginaTratamiento de Las Donaciones para Efectos Del Impuesto A La RentaAldoAún no hay calificaciones

- ISR - Tabla de Deducciones Alda Lorena Preciado SanchezDocumento16 páginasISR - Tabla de Deducciones Alda Lorena Preciado SanchezLolo FarfanAún no hay calificaciones

- Año 23 Mes 11 Dia 03 Diplomado Fiscal 2023 ISR PF Segunda ParteDocumento138 páginasAño 23 Mes 11 Dia 03 Diplomado Fiscal 2023 ISR PF Segunda ParteGomas GooAún no hay calificaciones

- Solucion Del Balotario Del Impuesto A La Renta de Tercera CatDocumento26 páginasSolucion Del Balotario Del Impuesto A La Renta de Tercera Catfiorela calizayaAún no hay calificaciones

- Gastos Deducibles en La Determinacion de La Renta Neta de Tercera Categoria Art 37 LIRDocumento8 páginasGastos Deducibles en La Determinacion de La Renta Neta de Tercera Categoria Art 37 LIRCristianAún no hay calificaciones

- Gastos Sujetos A Límite PDFDocumento4 páginasGastos Sujetos A Límite PDFJuan ApazaAún no hay calificaciones

- Presentación # 3 III Unidad Impuestos Sobre La Renta. EVADocumento23 páginasPresentación # 3 III Unidad Impuestos Sobre La Renta. EVAKevin G.Aún no hay calificaciones

- DividendosDocumento6 páginasDividendosAlejandra MurielAún no hay calificaciones

- Art. 82 - Art. 94 Cuarta Categoría - EscalaDocumento7 páginasArt. 82 - Art. 94 Cuarta Categoría - EscalaFer TascónAún no hay calificaciones

- Irae - LiquidacionDocumento31 páginasIrae - Liquidacionstephanie arellano tabarezAún no hay calificaciones

- Tarea de Ley I.RDocumento3 páginasTarea de Ley I.RBRUCE BILLY BARRETO AGUSTINAún no hay calificaciones

- Exposicion Gastos No DeduciblesDocumento15 páginasExposicion Gastos No DeduciblesPaula TejadaAún no hay calificaciones

- 4 Solucionario Caso Practico IR Negocios 2013 CCPADocumento16 páginas4 Solucionario Caso Practico IR Negocios 2013 CCPAsonia eugenia luque mamaniAún no hay calificaciones

- GM-cartilla Instrucciones Empresa - 2023Documento36 páginasGM-cartilla Instrucciones Empresa - 2023Jhon Chavez RAún no hay calificaciones

- Gastos PDF 6Documento4 páginasGastos PDF 6Guzmán GiancarloAún no hay calificaciones

- Cierre FiscalDocumento119 páginasCierre FiscalAstrid M GomezAún no hay calificaciones

- Trabajo Encargado - ADICIONES Y DEDUCCIONESDocumento5 páginasTrabajo Encargado - ADICIONES Y DEDUCCIONESdanaiAún no hay calificaciones

- Trabajo Grupal Final - Parcial IiDocumento4 páginasTrabajo Grupal Final - Parcial IiBricet MirandaAún no hay calificaciones

- Practica Individual de Tributacion IIDocumento6 páginasPractica Individual de Tributacion IIHenry CcasoAún no hay calificaciones

- Tarea 1 Exentos ItbDocumento8 páginasTarea 1 Exentos Itbpiccolina1507Aún no hay calificaciones

- Victor CruzadoDocumento26 páginasVictor CruzadoManuel Morales100% (1)

- Retencion Rentas de Trabajo 2023 1Documento41 páginasRetencion Rentas de Trabajo 2023 1Edwin GonzalezAún no hay calificaciones

- Caso Practico Adiciones y DeduccionesDocumento3 páginasCaso Practico Adiciones y DeduccionesluislossiopinellaAún no hay calificaciones

- Casos Practicos Renta de 4ta y 5ta CategoriaDocumento3 páginasCasos Practicos Renta de 4ta y 5ta CategorialuislossiopinellaAún no hay calificaciones

- Caso Exámen de Las InversionesDocumento8 páginasCaso Exámen de Las InversionesluislossiopinellaAún no hay calificaciones

- Practica Empresa Cueros AustralDocumento4 páginasPractica Empresa Cueros AustralluislossiopinellaAún no hay calificaciones

- Estructura de CapitalDocumento3 páginasEstructura de CapitalluislossiopinellaAún no hay calificaciones

- Estructura de Capital 2Documento4 páginasEstructura de Capital 2luislossiopinellaAún no hay calificaciones

- Caso - Análisis Financiero Integral de Proyecto de InversiónDocumento11 páginasCaso - Análisis Financiero Integral de Proyecto de InversiónluislossiopinellaAún no hay calificaciones

- Cuadro Cantidad MGDocumento2 páginasCuadro Cantidad MGluislossiopinellaAún no hay calificaciones

- Costo de Capital - FinancieraDocumento6 páginasCosto de Capital - FinancieraluislossiopinellaAún no hay calificaciones

- 25 de Marzo 2024Documento2 páginas25 de Marzo 2024luislossiopinellaAún no hay calificaciones

- Teoria Segundo Parcial ContaDocumento96 páginasTeoria Segundo Parcial ContaJeferson NaranjoAún no hay calificaciones

- Reglamento de Prestaciones CangDocumento10 páginasReglamento de Prestaciones CangKari L. M.Aún no hay calificaciones

- Trabajo de RevisoriaDocumento5 páginasTrabajo de RevisoriaYamary RojasAún no hay calificaciones

- Resumen Capítulo 5. El Estado de Cambio en El Patrimonio NetoDocumento6 páginasResumen Capítulo 5. El Estado de Cambio en El Patrimonio NetoVanessa Tavares VargasAún no hay calificaciones

- Trabajo de Contabilidad ACTIVIDAD 5 UNIDAD 4Documento5 páginasTrabajo de Contabilidad ACTIVIDAD 5 UNIDAD 4Konii GAún no hay calificaciones

- Datos Segunda Entrega Pagina 84Documento124 páginasDatos Segunda Entrega Pagina 84diego andres zamora ariasAún no hay calificaciones

- Programa de Auditoria Al Rubro de Anticipo de ProveedoresDocumento5 páginasPrograma de Auditoria Al Rubro de Anticipo de ProveedoresanaliAún no hay calificaciones

- Modelo de Estatutos Empresa UnipersonalDocumento9 páginasModelo de Estatutos Empresa UnipersonalCarolina SalazarAún no hay calificaciones

- Formato Administrativo para Entrega de Parroquia 2021Documento7 páginasFormato Administrativo para Entrega de Parroquia 2021Lorena Gutierrez Perez100% (1)

- Ejercicios Resueltos 2º Cuatrimestre 2Documento36 páginasEjercicios Resueltos 2º Cuatrimestre 2jospdAún no hay calificaciones

- Tarea 3 de Contabilidad Superior 1Documento4 páginasTarea 3 de Contabilidad Superior 1WagnerEspinalReinoso100% (1)

- Instructivo de Contabilidad para Cooperativas EscolaresDocumento16 páginasInstructivo de Contabilidad para Cooperativas EscolarescocolocitoAún no hay calificaciones

- Plantilla Subproyecto 2022Documento10 páginasPlantilla Subproyecto 2022danielaAún no hay calificaciones

- Actividad Virtual 3Documento2 páginasActividad Virtual 3Nels FerchosAún no hay calificaciones

- Taller Analizando La Cuenta T Semana 2Documento7 páginasTaller Analizando La Cuenta T Semana 2Ana Jacqueline Rodriguez Martinez0% (1)

- Iu 2017Documento72 páginasIu 2017Jhancarlos Carrasco MAún no hay calificaciones

- Administración - Avance de Proyecto 1Documento32 páginasAdministración - Avance de Proyecto 1Aron CarbajalAún no hay calificaciones

- El GorritoDocumento20 páginasEl GorritoPablo AndresAún no hay calificaciones

- Conclusiones Del GrupoDocumento3 páginasConclusiones Del GrupoLka ErmenAún no hay calificaciones

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS POR ORDENES Y POR PROCESOS - (GRUPO B01)Documento9 páginasParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - COSTOS POR ORDENES Y POR PROCESOS - (GRUPO B01)Emii Art0% (1)

- 20191026204326Documento41 páginas20191026204326marcel0martinez0tell100% (1)

- Apuntes 1Documento6 páginasApuntes 1PAVEL DANAAún no hay calificaciones

- Tarea PatitoDocumento28 páginasTarea PatitochipahuaneriAún no hay calificaciones

- BimboDocumento3 páginasBimboAlejandro NiñoAún no hay calificaciones

- La Diaspora (E.r.a)Documento4 páginasLa Diaspora (E.r.a)atzinflores03Aún no hay calificaciones

- Liquidación de Obras Por Administración Directa e IndirectaDocumento16 páginasLiquidación de Obras Por Administración Directa e IndirectaEvelyn IllaryAún no hay calificaciones