Introducción A La Contabilidad Semana 1: 26 de Junio de 2023 Técnico Administración de Empresas

Introducción A La Contabilidad Semana 1: 26 de Junio de 2023 Técnico Administración de Empresas

Descargar como docx, pdf o txt

También podría gustarte

- Modelo Contrato de CesionDocumento7 páginasModelo Contrato de Cesionmarco_onofreAún no hay calificaciones

- Resumen 2º Parcial Teoria Política y Derecho PublicoDocumento91 páginasResumen 2º Parcial Teoria Política y Derecho PublicoRamiro LastraAún no hay calificaciones

- Tarea 1 Intro ContabilidadDocumento5 páginasTarea 1 Intro Contabilidadhhqbg5qdjkAún no hay calificaciones

- Amp102 Semana4Documento8 páginasAmp102 Semana4Marcelo Figueroa OliverosAún no hay calificaciones

- Rosa Gutierrez Semana 1Documento7 páginasRosa Gutierrez Semana 1rosygutierrez0.19Aún no hay calificaciones

- Intro a la conta Control1Documento5 páginasIntro a la conta Control1beatlovliarAún no hay calificaciones

- Apunte N°1Documento6 páginasApunte N°1Rosa Martinez SotoAún no hay calificaciones

- Guía de Aprendizaje #2 EPCDocumento7 páginasGuía de Aprendizaje #2 EPCjuan urbinaAún no hay calificaciones

- Danilo Araya ControlS1Documento6 páginasDanilo Araya ControlS1Danilo ArayaAún no hay calificaciones

- Documento de Apoyo #1.-1-4Documento4 páginasDocumento de Apoyo #1.-1-4andresAún no hay calificaciones

- Contabilidad General Primera ParteDocumento15 páginasContabilidad General Primera ParteJessica Anahí García GabrielAún no hay calificaciones

- T1 - Estudio de Los Estados FinancierosDocumento4 páginasT1 - Estudio de Los Estados FinancierosJorge TorresAún no hay calificaciones

- Manual de Contabilidad BasicaDocumento14 páginasManual de Contabilidad BasicaYulisxtrAún no hay calificaciones

- Camila - Silva - Semana 1Documento4 páginasCamila - Silva - Semana 1Camila SilvaAún no hay calificaciones

- Tarea Semana 1Documento6 páginasTarea Semana 1Luis Muñoz100% (1)

- Manual de Contabilidad BasicaDocumento14 páginasManual de Contabilidad BasicaCARLOS CAICEDOAún no hay calificaciones

- Característica de La Informacion FinancieraDocumento22 páginasCaracterística de La Informacion FinancieraCarolyn Patricia Arias PérezAún no hay calificaciones

- Mapa Conceptual ContabilidadDocumento1 páginaMapa Conceptual Contabilidadestrico.tecAún no hay calificaciones

- Unidad No. 1 El Papel de La Contabilidad para Los AlumnosDocumento38 páginasUnidad No. 1 El Papel de La Contabilidad para Los Alumnosemilioolveradelgado14Aún no hay calificaciones

- CUADRO COMPARATIVO CONTABILIDAD Y CONTADURIA-convertido-fusionadoDocumento3 páginasCUADRO COMPARATIVO CONTABILIDAD Y CONTADURIA-convertido-fusionadodaniela0% (1)

- GD1-Contabilidad BásicaDocumento25 páginasGD1-Contabilidad BásicaLeonel AzgAún no hay calificaciones

- Contabilidad Apunte Varios de Todos Los TemasDocumento210 páginasContabilidad Apunte Varios de Todos Los TemasNuzzled YTAún no hay calificaciones

- Actividad 3 Proyecto Integrador (Parte 2)Documento16 páginasActividad 3 Proyecto Integrador (Parte 2)Jeison Ardila50% (2)

- Nivelación Cont BasicaDocumento46 páginasNivelación Cont BasicaAnabel CoroAún no hay calificaciones

- ANALISIS Y REGISTRO DE OPERACIONESDocumento24 páginasANALISIS Y REGISTRO DE OPERACIONESElsa CruzAún no hay calificaciones

- GENERALIDADESDocumento25 páginasGENERALIDADESfrantocervantesAún no hay calificaciones

- Semana 1 Conta A.BrionesDocumento8 páginasSemana 1 Conta A.BrionesIvan AriasAún no hay calificaciones

- Manual de Contabilidad BasicaDocumento24 páginasManual de Contabilidad Basicacarlos HernándezAún no hay calificaciones

- Actividad 1 - Introduccion A La ContabilidadDocumento6 páginasActividad 1 - Introduccion A La Contabilidadedgar valAún no hay calificaciones

- Unidad 1 El Papel de La ContabilidadDocumento18 páginasUnidad 1 El Papel de La ContabilidadYAHIRAún no hay calificaciones

- Eduardo BravoVillagra Semana1Documento5 páginasEduardo BravoVillagra Semana1ebravovAún no hay calificaciones

- Erika Tatiana Malagon Fresneda Guia de ContabilidadDocumento12 páginasErika Tatiana Malagon Fresneda Guia de Contabilidaderika malagonAún no hay calificaciones

- Clase 1 Introducción A La Contabilidad Financiera UVADocumento23 páginasClase 1 Introducción A La Contabilidad Financiera UVAALeAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualPamela Aguirre RamirezAún no hay calificaciones

- Manual de Contabilidad BasicaDocumento52 páginasManual de Contabilidad BasicaDayron AmarilesAún no hay calificaciones

- Tema 01 ContabilidadDocumento30 páginasTema 01 ContabilidadwaltervilasmirandaAún no hay calificaciones

- Unidad 1 Generalidad Del Curso de Contabilidad PDFDocumento38 páginasUnidad 1 Generalidad Del Curso de Contabilidad PDFManuel De Dios HernandezAún no hay calificaciones

- Sistema de Información Contable - Morales AvilaDocumento5 páginasSistema de Información Contable - Morales AvilaCarlosAún no hay calificaciones

- CONTABILIDADDocumento12 páginasCONTABILIDADMONTSERRAT XIMENA VEGA MORALESAún no hay calificaciones

- Sesion 9 Funciones Tecnicas de La ContabilidadDocumento31 páginasSesion 9 Funciones Tecnicas de La Contabilidadavalosdiego351Aún no hay calificaciones

- Gico U1 Ea AlrcDocumento6 páginasGico U1 Ea AlrcAlberto Ramírez CadenaAún no hay calificaciones

- CAdtividad 1Documento5 páginasCAdtividad 1ima.delbarrioAún no hay calificaciones

- ContabilidadDocumento10 páginasContabilidadAngel PalomaresAún no hay calificaciones

- Concepto de ContabilidadDocumento16 páginasConcepto de ContabilidadJessy Almance JaraAún no hay calificaciones

- Material - UDA - Introducción A La ContabilidadDocumento190 páginasMaterial - UDA - Introducción A La ContabilidadSJ JimenezAún no hay calificaciones

- Capitulo 11Documento54 páginasCapitulo 11Josefina Muñoz ÁvilaAún no hay calificaciones

- Información Financiera en Los NegociosDocumento2 páginasInformación Financiera en Los NegociosAlison SanchezAún no hay calificaciones

- taller teorico estados financierosDocumento10 páginastaller teorico estados financierosAlejandra CeronAún no hay calificaciones

- Conta I Actividad 10Documento12 páginasConta I Actividad 10David CalixtoAún no hay calificaciones

- Aylin Avila Control1Documento7 páginasAylin Avila Control1aylinavilasAún no hay calificaciones

- GD1-Contabilidad BásicaDocumento30 páginasGD1-Contabilidad BásicaDyrla CarcamoAún no hay calificaciones

- Paola Nuñez Semana1Documento6 páginasPaola Nuñez Semana1VALENTINA VILCHESAún no hay calificaciones

- 2 Sistemas ContablesDocumento5 páginas2 Sistemas ContablesvictorAún no hay calificaciones

- Cuestionario DictámenesDocumento6 páginasCuestionario DictámenesFelipe Eduardo Chavez HernandezAún no hay calificaciones

- M1 Introducción A La Contabilidad LN D ACTIVIDAD 1Documento5 páginasM1 Introducción A La Contabilidad LN D ACTIVIDAD 1angelita.vila11Aún no hay calificaciones

- Icpm U1 A2 JajgDocumento5 páginasIcpm U1 A2 Jajgjaz_jim2012hotmailcoAún no hay calificaciones

- Clase Introduccion y EvolucionDocumento26 páginasClase Introduccion y EvolucionhuenchuanmenaAún no hay calificaciones

- Unidad 1 Tema 1Documento18 páginasUnidad 1 Tema 1Kev ACMAún no hay calificaciones

- TRABAJO DE CONTA. No. 2Documento3 páginasTRABAJO DE CONTA. No. 2Yariatna GonzálezAún no hay calificaciones

- Contabilidad Tarea 1Documento5 páginasContabilidad Tarea 1Tavarez CristoferAún no hay calificaciones

- Gestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210De EverandGestión contable, fiscal y laboral de pequeños negocios o microempresas. ADGD0210Aún no hay calificaciones

- Gestión de la documentación de constitución y de contratación de la empresa. ADGG0308De EverandGestión de la documentación de constitución y de contratación de la empresa. ADGG0308Aún no hay calificaciones

- Poliza Final 2101 1040975Documento74 páginasPoliza Final 2101 1040975houmax panueraAún no hay calificaciones

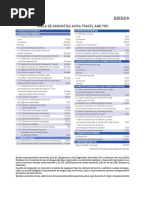

- ASISA TRAVEL AND YOU-Tabla GarantiasDocumento2 páginasASISA TRAVEL AND YOU-Tabla GarantiasGerardoAún no hay calificaciones

- Herramientas para AlquilerDocumento6 páginasHerramientas para AlquilerDavid Muñoz BarreraAún no hay calificaciones

- Contravenciones de Transito Sexta Clase Actividad 20Documento4 páginasContravenciones de Transito Sexta Clase Actividad 20BOLÍVAR MANCHENO100% (1)

- Qué Es La OMCDocumento2 páginasQué Es La OMCbrenda FarfanAún no hay calificaciones

- La Historia Detrás Del DesastreDocumento2 páginasLa Historia Detrás Del DesastreRoberto GrajalesAún no hay calificaciones

- Entrepasados 35 PDFDocumento95 páginasEntrepasados 35 PDFcesar_cesar_cesarAún no hay calificaciones

- Union Civico Mlitar, Voces de Mando, Ceremonial de AulaDocumento12 páginasUnion Civico Mlitar, Voces de Mando, Ceremonial de AulaMiguel Bencomo67% (3)

- Solicitud de Recepción Definitiva de Obras de UrbanizaciónDocumento4 páginasSolicitud de Recepción Definitiva de Obras de UrbanizaciónAdministrador Concepción100% (1)

- Civica PamerDocumento24 páginasCivica PamerEdgar Aguirre Romero100% (3)

- Axiología JurídicaDocumento13 páginasAxiología JurídicaYorleny RchAún no hay calificaciones

- Participacion y Responsabilidad DemocraticaDocumento18 páginasParticipacion y Responsabilidad DemocraticaJuan Sebastian Castillo GuerreroAún no hay calificaciones

- Seguridad CiudadanaDocumento1 páginaSeguridad CiudadanaFATIMA GIANELY ALDORADIN SOTELOAún no hay calificaciones

- Jornalización Plan de Leccion Plan Didactico Por UnidadDocumento6 páginasJornalización Plan de Leccion Plan Didactico Por UnidadBrenda ZepedaAún no hay calificaciones

- Logica JuridicaDocumento15 páginasLogica JuridicaFuentes GeoAún no hay calificaciones

- Capacitacion Gestor Entrevistador 2024Documento35 páginasCapacitacion Gestor Entrevistador 2024Alexis RiveraAún no hay calificaciones

- Avispas y Topos. #Cuba #RedAvispa #GivemeFive #Los5CubanosDocumento27 páginasAvispas y Topos. #Cuba #RedAvispa #GivemeFive #Los5CubanosJoel Garcia100% (1)

- ConfrontistaDocumento2 páginasConfrontistaAlberto Ruiz OrciAún no hay calificaciones

- Expediente 489 99AATCDocumento5 páginasExpediente 489 99AATCMaria LopezAún no hay calificaciones

- NTS M 05 Valuación de IntangiblesDocumento21 páginasNTS M 05 Valuación de IntangiblesWILLYAM JOSÉ VEGA ANGARITAAún no hay calificaciones

- Inventario Oficina Regional Tlalpan-Magdalena Contreras1Documento90 páginasInventario Oficina Regional Tlalpan-Magdalena Contreras1SUSANA COCOLETZI MAYAAún no hay calificaciones

- EETT SERV SLICK LINE POZO SIP-X1 Rev FinalDocumento25 páginasEETT SERV SLICK LINE POZO SIP-X1 Rev FinalSarah IllanesAún no hay calificaciones

- Ambito de Competencia - KleverDocumento3 páginasAmbito de Competencia - KleverKlever Loayza Zaga100% (1)

- Mercado Negro & GrisDocumento3 páginasMercado Negro & GrisIsaac RodriguezAún no hay calificaciones

- Constancia-AccionciDocumento1 páginaConstancia-AccionciRosilda Toralva CamacllanquiAún no hay calificaciones

- Mijaíl Bakunin - Escritos de Filosofía Política PDFDocumento519 páginasMijaíl Bakunin - Escritos de Filosofía Política PDFFran PérezAún no hay calificaciones

- Precision Lexica 5secDocumento3 páginasPrecision Lexica 5secDuvan Steven AguileraAún no hay calificaciones

- Carta No. 21422 - 2022-04-21687891984 Galicia IIDocumento2 páginasCarta No. 21422 - 2022-04-21687891984 Galicia IIsebastian valencia montoyaAún no hay calificaciones