Descargue como PDF, TXT o lea en línea desde Scribd

Descargar como pdf o txt

Está en la página 1/ 7

lOMoARcPSD|5633311

Aplicando el modelo Costo Volumen Utilidad

Costos para Ingeniería (Universidad Virtual del Estado de Guanajuato)

Escanea para abrir en Studocu

Studocu no está patrocinado ni avalado por ningún colegio o universidad.

Descargado por Template ToGo (templatetogo@outlook.com) lOMoARcPSD|5633311

Nombre: Matrícula: Nombre de la Evidencia de Aprendizaje: Fecha de entrega: Nombre del Módulo: Aplicando el modelo Costo Volumen Utilidad

Instrucciones 1. Lee el siguiente caso, elabora tus cálculos para desarrollar la solución y responde lo que se te pide.

Caso

Industrial de Mochilas, S.A

La empresa Industrial de Mochilas, S.A., se dedica a producir mochilas de cuero hechas a mano. Al inicio de 2018 el Departamento de Costos presentó la siguiente información:

Cantidad de cuero por mochila 0.8 metros

Costo del cuero por metro $ 600.00

Cremalleras 3 piezas

Costo de cada cremallera $ 98.00

Horas de mano de obra por mochila 6 horas

Tarifa por hora de mano de obra $ 56.00

Costos indirectos por mochila $ 84.00

Los costos indirectos de producción fijos y los gastos fijos al mes son por $52,500, los costos variables son de $21,000. El precio de venta al mercado de cada mochila es de $1,700 y mensualmente se surte un pedido de 80 piezas.

2. Con base en la información que se te presentó en el caso de estudio integra en un archivo de Excel las siguientes secciones:

o Portada. Nombre completo, matrícula, nombre del Módulo, nombre de la Unidad, título de la Evidencia y fecha de entrega.

Descargado por Template ToGo (templatetogo@outlook.com)

lOMoARcPSD|5633311

o Desarrollo. Realiza lo que se te pide a continuación:

Calcular el margen de contribución por mochila y la razón en porcentaje del margen de contribución. El punto de equilibrio en pesos y en unidades. Represéntalos en una gráfica (plano cartesiano). Si la empresa desea calcular una utilidad neta después de impuestos de $ 90,400, ¿cuántas unidades debe vender? Para el siguiente semestre, la empresa tiene considerado ampliar y modernizar su planta de producción, lo cual implica aumentar sus costos y gastos fijos en un 20% y los costos variables un 5%. Este cambio reducirá 2 horas el proceso de producción de una mochila. Calcula los nuevos puntos de equilibrio en unidades y en dinero para este supuesto.

Descargado por Template ToGo (templatetogo@outlook.com)

lOMoARcPSD|5633311

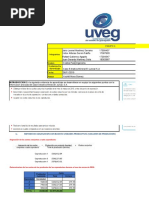

CF= $52,500.00 UD= $90,400.00 $834.00 MC= $243.50

Para el siguiente semestre, la empresa tiene considerado ampliar y modernizar

su planta de producción, lo cual implica aumentar sus costos y gastos fijos en un 20% y los costos variables un 5%. Este cambio reducirá 2 horas el proceso de producción de una mochila. Calcula los nuevos puntos de equilibrio en unidades y en dinero para este supuesto.

Costo Nuevas Materia Prima Cantidad Costo unitario variables Cuero 0.8 $600.00 $480.00 Cremalleras 3 $98.00 $294.00 Mano de Obra 6 $56.00 $336.00 4 224 Costos individuales 5%+ $21,000.0 Otros costos 80 $262.50 $13.13 $275.63 0 Costo variable Unitario $1,456.50 $1,357.63 20%+ Costos fijos $52,500.00 $10,500.00 $63,000.00 Unidad despues de $90,400.00 impuestos Precio de venta unitario $1,700.00

Descargado por Template ToGo (templatetogo@outlook.com)

lOMoARcPSD|5633311

Contribución marginal $342.38 20.00%

Punto de Equilibrio en PE = CF/MC PE unidades PE= 184 CF= $63,000.00 $63,000.00 MC= $342.38 $342.38

Punto de Equilibrio en PE = CF/MC PE pesos PE= $312,814.90 CF= $63,000.00 $63,000.00 MC= 20.00% 20.00%

Conclusión:

Durante esta actividad pude comprender que, en todas las empresas o industrias, los procesos de producción son indispensables y que al producir más elementos al mismo tiempo se llama procesos conjuntos. Todos los elementos que vimos en el foro y lo que nos tocó resolver son indispensables dentro de una empresa tales como el costeo, que es de tal importancia para que una empresa crezca en el mercado y siga posicionándose de la mejor manera, dentro de la misma están procesos que forman parte del método de asignación en el que se usa el precio de meta en el mercado en el punto de separación y también el método de asignación dependientes de la producción, es importante saber elegir los métodos más viables y convenientes para la empresa, en este ejercicio mi compañero y yo tuvimos algunas dudas al momento de realizar el cuadro comparativo ya que algunas cantidades nos salían diferentes, pero al aplicar todo el procedimiento llegamos juntos a una buena conclusión y esperamos tener buenos resultados. Sinceramente se aplica casi todo a sacarle provecho a la producción de una empresa.

Es indispensable tener los conocimientos básicos de contabilidad, ya que en la actualidad una empresa o negocio toma decisiones en base a sus números, ya sean positivos o negativos, estos determinan el futuro de la organización para una posible reinversión o restructuración. la importancia de tener los costos de producción por proceso genera un mejor aprovechamiento de los recursos que tiene la empresa y esto facilita tener los costos por unidades, piezas o cantidad producidas, esto abre la ventana a tener mejoras continuas y tener un producto de 6sigma.

Finalmente creo que para el día de mañana será indispensable tener el tema de costos de producción dominado, ya que de ahí depende casi toda la empresa, reduciendo costos de materia prima, aumentando ganancias y optimizando dinero, material y demás.