Cap 6

Cap 6

Descargar como ppt, pdf o txt

También podría gustarte

- Caso Practico 2 (1) FinalDocumento29 páginasCaso Practico 2 (1) FinalDIANA NUÑEZ100% (1)

- Guia Evaluacion Proyectos 2 Sem 2018 Vesp CPA UADocumento10 páginasGuia Evaluacion Proyectos 2 Sem 2018 Vesp CPA UANatalia Carolina Ramos BenaventeAún no hay calificaciones

- Libro Manual de Economía de La Educación PDFDocumento23 páginasLibro Manual de Economía de La Educación PDFIrvingBañuelosGutierrez100% (2)

- Práctica FinanciaciónDocumento7 páginasPráctica FinanciaciónqwdqwAún no hay calificaciones

- PRAC 01 Flujo de FondosDocumento8 páginasPRAC 01 Flujo de FondosVale Mil100% (3)

- Examen Holgado 2da ParcialDocumento18 páginasExamen Holgado 2da Parcialcatzsing25% (4)

- EJERCICIOS - Presupuesto de Capital PDFDocumento4 páginasEJERCICIOS - Presupuesto de Capital PDFjhjss67% (21)

- GRUPO12 Flujos IncrememtalesDocumento11 páginasGRUPO12 Flujos IncrememtalesAnneth LujanAún no hay calificaciones

- Cuestionario Sapag Apitulos 8, 9Documento3 páginasCuestionario Sapag Apitulos 8, 9Vale'ska Yana Vela33% (6)

- Ejercicios Valor de DesechoDocumento1 páginaEjercicios Valor de DesechoAndrea Icaza Garzozi Icaza60% (5)

- Código de Ética de Grupo BimboDocumento11 páginasCódigo de Ética de Grupo BimboRoberto AH0% (1)

- Presupuesto de Capital. TareaDocumento4 páginasPresupuesto de Capital. TareaAzael MateoAún no hay calificaciones

- Clase 7 - Cap 6 p2Documento11 páginasClase 7 - Cap 6 p2Jose Ontiveros33% (3)

- 127 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionDocumento3 páginas127 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionJhon RyderAún no hay calificaciones

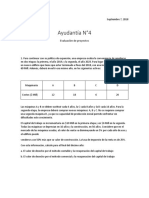

- Ayudantia 4Documento2 páginasAyudantia 4GUSTAVO ALEJANDRO ALFONSO CONTRERAS CHAMORROAún no hay calificaciones

- Preguntas y Problemas Proyectos de InversionDocumento6 páginasPreguntas y Problemas Proyectos de InversionLuis Javier Arteaga WintongAún no hay calificaciones

- MF Semana 16 Índices para Evaluación de Proyectos ProblemasDocumento12 páginasMF Semana 16 Índices para Evaluación de Proyectos ProblemasKevin Rojas VargasAún no hay calificaciones

- Lab. 4, Presupuestos de CapitalDocumento5 páginasLab. 4, Presupuestos de CapitalJonathan SosaAún no hay calificaciones

- Caso ValoraciónDocumento5 páginasCaso ValoraciónLilian GuevaraAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación - Paso 3 - Elaboración y Evaluación de Presupuestos de CapitalDocumento12 páginasGuia de Actividades y Rúbrica de Evaluación - Paso 3 - Elaboración y Evaluación de Presupuestos de CapitalAndres RiverosAún no hay calificaciones

- Práctica de Proyectos PrivadosDocumento7 páginasPráctica de Proyectos Privadosjhorlan100% (1)

- Tema IXDocumento3 páginasTema IXYosaury V. Castillo0% (1)

- Capitulo 13Documento4 páginasCapitulo 13Alexandra Ibáñez50% (2)

- Deber de RecuperacionDocumento3 páginasDeber de RecuperacionjorgeAún no hay calificaciones

- Ejercicios 12Documento3 páginasEjercicios 12Frank Joel0% (1)

- Ejercicios Flujo de CajaDocumento3 páginasEjercicios Flujo de CajaMaria Fernanda Valdivia CalleAún no hay calificaciones

- Tema IXDocumento2 páginasTema IXYosaury V. Castillo0% (1)

- Word FinancieroDocumento29 páginasWord FinancieroJaime HernandezAún no hay calificaciones

- Casos de Entrenamiento - Evaluacion de Inversiones - LeasingDocumento3 páginasCasos de Entrenamiento - Evaluacion de Inversiones - LeasingYulisa LlanosAún no hay calificaciones

- Tarea Preparatoria 2Documento4 páginasTarea Preparatoria 2Jhony CastañedaAún no hay calificaciones

- 124 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionDocumento3 páginas124 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionJhon RyderAún no hay calificaciones

- Ejercicios Gestion de ProyectosDocumento2 páginasEjercicios Gestion de ProyectosCarlos Correa Flore75% (4)

- Yerko - Salas - Tarea Semana 5 Formulacion y Evaluacion de ProyectosDocumento6 páginasYerko - Salas - Tarea Semana 5 Formulacion y Evaluacion de Proyectosyerko.salas.11Aún no hay calificaciones

- Ev EconomicaDocumento37 páginasEv EconomicaJaviera MirandaAún no hay calificaciones

- Laboratorio 1.1.2010Documento4 páginasLaboratorio 1.1.2010Erick SantosAún no hay calificaciones

- CHOCOLATESDocumento3 páginasCHOCOLATESSebastian Barrera AlcalaAún no hay calificaciones

- Evaluación de ProyectosDocumento3 páginasEvaluación de ProyectosMilton Chilquillo RebattaAún no hay calificaciones

- Practica de Aula Semana 7 PDFDocumento2 páginasPractica de Aula Semana 7 PDFMelissaReyes33% (3)

- Practica de Aula Semana 7Documento2 páginasPractica de Aula Semana 7Angelo UlloaAún no hay calificaciones

- Caso Presupuesto de CapitalDocumento2 páginasCaso Presupuesto de CapitalMichele Grace Tejada PachecoAún no hay calificaciones

- U7 Administracin de Capital de Trabajo 2020Documento4 páginasU7 Administracin de Capital de Trabajo 2020German Nerenberg0% (1)

- Evaluaciones FinancierasDocumento2 páginasEvaluaciones FinancierasPercy Huaman VasquezAún no hay calificaciones

- TP N°6 Inversiones y Beneficio Del ProyectoDocumento2 páginasTP N°6 Inversiones y Beneficio Del ProyectoRodrigo EscuderoAún no hay calificaciones

- Práctica Unidad IIIDocumento8 páginasPráctica Unidad IIIRoque MolinaAún no hay calificaciones

- Practico Unidad 5 Proyectos de InversionDocumento18 páginasPractico Unidad 5 Proyectos de InversionJorge Luis IzaguirreAún no hay calificaciones

- Caso Funciones FinancierasDocumento2 páginasCaso Funciones FinancierasGABRIELA YAMILET SUNI KCALAAún no hay calificaciones

- Ejercicios PEPDocumento4 páginasEjercicios PEPNicolas ToroAún no hay calificaciones

- U7 - Administración de Capital de Trabajo - 2024Documento3 páginasU7 - Administración de Capital de Trabajo - 2024rolopeerre1702Aún no hay calificaciones

- Anexo ProyectosDocumento3 páginasAnexo ProyectosJhon DelgadoAún no hay calificaciones

- Ejercicios Finanzas Corporativas - UDD (Preguntas)Documento7 páginasEjercicios Finanzas Corporativas - UDD (Preguntas)Ignacio AcuñaAún no hay calificaciones

- Para Clase Estudio de Casos Asesoria Empresa Export de Prod Naturales - Capacitacion MypesDocumento3 páginasPara Clase Estudio de Casos Asesoria Empresa Export de Prod Naturales - Capacitacion MypesMaycol Ramos YllanesAún no hay calificaciones

- PrácticaDocumento32 páginasPrácticaClases GarvayoAún no hay calificaciones

- Obtener Archivo RecursoDocumento3 páginasObtener Archivo RecursoFlor Cubas MejíaAún no hay calificaciones

- EAP-Evaluación EconómicaDocumento29 páginasEAP-Evaluación EconómicaLisbeth PecheneAún no hay calificaciones

- Tema 9 Estudio Economico FinancieroDocumento11 páginasTema 9 Estudio Economico FinancieroJOSUE VILLA CHAVEZAún no hay calificaciones

- Guia 8 Finanzas EmpresarialesDocumento5 páginasGuia 8 Finanzas EmpresarialesJosselin Leon'Aún no hay calificaciones

- Guía 2 2019Documento3 páginasGuía 2 2019Carmen Moreno Adrianzén100% (1)

- HOJA DE TRABAJO N°9-Evaluación Financiera de ProyectosDocumento2 páginasHOJA DE TRABAJO N°9-Evaluación Financiera de ProyectosPiero Armanza CoronadoAún no hay calificaciones

- Matemática Financiera Practica Dirigida N°12 Metodos de Evaluacion FinancieraDocumento6 páginasMatemática Financiera Practica Dirigida N°12 Metodos de Evaluacion FinancieraJennifer CayoAún no hay calificaciones

- Hoja de Trabajo 3Documento4 páginasHoja de Trabajo 3Christian FloresAún no hay calificaciones

- GERENCIA FINANCIERA Lab.2Documento2 páginasGERENCIA FINANCIERA Lab.2NAYDELIN BARAHONA0% (1)

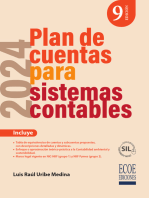

- Plan de cuentas para sistemas contables 2024 - 9na ediciónDe EverandPlan de cuentas para sistemas contables 2024 - 9na ediciónAún no hay calificaciones

- Plan de cuentas para sistemas contables 2019De EverandPlan de cuentas para sistemas contables 2019Aún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Evalucion Trabajo Final - 2do AvanceDocumento90 páginasEvalucion Trabajo Final - 2do AvanceMiguel AngelAún no hay calificaciones

- Resumen de Analisis Financiero PDFDocumento17 páginasResumen de Analisis Financiero PDFSara VelázquezAún no hay calificaciones

- Tutoria 7 Costos 2 EvaDocumento12 páginasTutoria 7 Costos 2 EvaMaykol VegaAún no hay calificaciones

- Guía de Estudio: Régimen de La Economía 1 - UAM AZC - Derecho: LaresDocumento9 páginasGuía de Estudio: Régimen de La Economía 1 - UAM AZC - Derecho: LaresYadi Álvarez Alamilla100% (2)

- Asociatividad Redes Empresariales APOMIPEDocumento12 páginasAsociatividad Redes Empresariales APOMIPERygemar NarzurAún no hay calificaciones

- El Socialismo Del Siglo XXI de Heinz Dieterich - GegenStandpunktDocumento12 páginasEl Socialismo Del Siglo XXI de Heinz Dieterich - GegenStandpunktanálisis+críticaAún no hay calificaciones

- Estrategias de MarketingDocumento22 páginasEstrategias de MarketingSoledad Gabriela TacoAún no hay calificaciones

- Módulo 2 Elementos de Los Edos FrosDocumento14 páginasMódulo 2 Elementos de Los Edos Frosorgus5995Aún no hay calificaciones

- Ingenieria Economica II Unidad 6Documento19 páginasIngenieria Economica II Unidad 6LuisPañiAún no hay calificaciones

- 10 Claves de Una Empresa Exitosa PDFDocumento2 páginas10 Claves de Una Empresa Exitosa PDFlaekisheaAún no hay calificaciones

- Educacion SuperiorDocumento23 páginasEducacion SuperiorAnibal Rafael Espinoza SuberoAún no hay calificaciones

- Presentacion SASDocumento25 páginasPresentacion SASJulio CéspedesAún no hay calificaciones

- Utilidades 2Documento18 páginasUtilidades 2maria100% (1)

- Rol de Pagos 1Documento12 páginasRol de Pagos 1micaelgarciaAún no hay calificaciones

- Clasificacion de Los Mercados FinancierosDocumento3 páginasClasificacion de Los Mercados FinancierosMiguel Angel Jara EspinozaAún no hay calificaciones

- Informelegal 0179 2013 Servir GPGSCDocumento4 páginasInformelegal 0179 2013 Servir GPGSCWalter Villegas VillenaAún no hay calificaciones

- CooperativismoDocumento55 páginasCooperativismoVannia Herrera AlvarezAún no hay calificaciones

- Cuestionario 2Documento22 páginasCuestionario 2linaAún no hay calificaciones

- 1 - Que Es La TasacionDocumento86 páginas1 - Que Es La Tasacionrpellice100% (1)

- Cuadernillo de Organizacion de EmpresasDocumento60 páginasCuadernillo de Organizacion de EmpresasManos A La Obra ComarcaAún no hay calificaciones

- Economia FinalDocumento54 páginasEconomia FinalNatalia AlonsoAún no hay calificaciones

- PRODUCCION-DE-OBRAS-1 - ResumenDocumento31 páginasPRODUCCION-DE-OBRAS-1 - ResumenCarlos Luna100% (1)

- Litvin - Impuesto A Las GananciasDocumento19 páginasLitvin - Impuesto A Las GananciasCelesteAvilaArmellino100% (1)

- Simulacro Area ContableDocumento30 páginasSimulacro Area ContableJorge Mario BenjumeaAún no hay calificaciones

- Trabajo Grupal EconomiaDocumento16 páginasTrabajo Grupal EconomiaDessy Marissa De SouzaAún no hay calificaciones