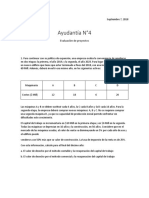

Clase 7 - Cap 6 p2

Clase 7 - Cap 6 p2

Descargar como ppt, pdf o txt

También podría gustarte

- 1 Certificado de Estudios TerminadosDocumento24 páginas1 Certificado de Estudios Terminadosandy100% (4)

- Caso MantenimientoDocumento1 páginaCaso MantenimientoGia GV100% (4)

- Preguntas y Problemas Capitulo 7Documento12 páginasPreguntas y Problemas Capitulo 7Guido Lopez100% (2)

- Grupo 5 - Silvio Napoli en Schindler India (A)Documento3 páginasGrupo 5 - Silvio Napoli en Schindler India (A)Micaela Kennis0% (1)

- Guia de Ejercicios Unidad IiiDocumento5 páginasGuia de Ejercicios Unidad IiiJoe MizpahAún no hay calificaciones

- Ejercicios Valor de DesechoDocumento1 páginaEjercicios Valor de DesechoAndrea Icaza Garzozi Icaza60% (5)

- Taller 3 Flujo de Caja DiferencialDocumento1 páginaTaller 3 Flujo de Caja DiferencialBeno Ordoñez Contreras25% (4)

- Falta 32 y 34Documento13 páginasFalta 32 y 34Luis Maqui SantosAún no hay calificaciones

- Tarea 6.17Documento4 páginasTarea 6.17katerineAún no hay calificaciones

- Preguntas Capitulo 6 SapagDocumento3 páginasPreguntas Capitulo 6 SapagJorge Timbila50% (2)

- ES6 U2 Karen - RamírezDocumento7 páginasES6 U2 Karen - RamírezKaren Liliana100% (1)

- ANÁLISISDocumento31 páginasANÁLISISAndres Yerald del Rio100% (1)

- Preguntas y Problemas Proyectos de InversionDocumento6 páginasPreguntas y Problemas Proyectos de InversionLuis Javier Arteaga WintongAún no hay calificaciones

- Sin TítuloDocumento2 páginasSin TítuloSARA ANAYA PABAAún no hay calificaciones

- TALLER GRUPAL 3 Oct.Documento1 páginaTALLER GRUPAL 3 Oct.Cecilia AlcivarAún no hay calificaciones

- Taller PDFDocumento3 páginasTaller PDFfranshy buitragoAún no hay calificaciones

- 9 1-9 9Documento3 páginas9 1-9 9AlexLopez100% (1)

- Dictado de Clase 09Documento7 páginasDictado de Clase 09Fernando Perez DavilaAún no hay calificaciones

- Balotario-Administracion FinancieraDocumento5 páginasBalotario-Administracion FinancieraChrstianXavezAún no hay calificaciones

- Tasa de DescuentoDocumento1 páginaTasa de DescuentoJosepho Sanchez100% (1)

- Construccion de Flujo de CajaDocumento2 páginasConstruccion de Flujo de Cajagan dhiAún no hay calificaciones

- FyEP - Práctica #04 - Semana #04 PDFDocumento26 páginasFyEP - Práctica #04 - Semana #04 PDFwcce56% (16)

- Cap 9Documento7 páginasCap 9Gabriel Cisneros100% (2)

- Ejercicios - Grupo FDocumento4 páginasEjercicios - Grupo FHAROLD LUCIANO MARTINEZ FERNANDEZAún no hay calificaciones

- Preguntas Capítulo N°2Documento9 páginasPreguntas Capítulo N°2Danilo Velasco CampanaAún no hay calificaciones

- CuestionarioDocumento22 páginasCuestionarioJuan Taipe RodriguezAún no hay calificaciones

- Trabajo Grupal - Formulación de Proyectos - BenalcazarDocumento4 páginasTrabajo Grupal - Formulación de Proyectos - BenalcazarDAYANAAún no hay calificaciones

- Preguntas Capitulo 6Documento4 páginasPreguntas Capitulo 6gan dhiAún no hay calificaciones

- Práctica de Administración Financiera II - Riesgo de Proyectos Parte 2Documento2 páginasPráctica de Administración Financiera II - Riesgo de Proyectos Parte 2Francys GaleanoAún no hay calificaciones

- Capitulo 3Documento9 páginasCapitulo 3nuljmal_5352604300% (1)

- Cap. 7 y 8Documento10 páginasCap. 7 y 8Marithza Diana Alcantara DiazAún no hay calificaciones

- Datos Examen - Nathaly ChionDocumento11 páginasDatos Examen - Nathaly ChionMiguelSiancasAún no hay calificaciones

- Trabajo Ejercicios 8 y 9 Alejandra MartinezDocumento6 páginasTrabajo Ejercicios 8 y 9 Alejandra MartinezalejandraAún no hay calificaciones

- Practico Fin IiDocumento4 páginasPractico Fin IiSaraAún no hay calificaciones

- Cuaderno Electronico III Analisis de Alternativas y Toma de DecisionesDocumento66 páginasCuaderno Electronico III Analisis de Alternativas y Toma de DecisionesInternet los ramonesAún no hay calificaciones

- Proyecto de Inversion - Capitulo 5Documento17 páginasProyecto de Inversion - Capitulo 5Angela PesantesAún no hay calificaciones

- Capitulo 4, "Proyectos de Inversión", NassirDocumento2 páginasCapitulo 4, "Proyectos de Inversión", NassirLiz Meza ValenciaAún no hay calificaciones

- Capítulo 6Documento22 páginasCapítulo 6Jair Llapapasca D.Aún no hay calificaciones

- Análisis de RiesgoDocumento10 páginasAnálisis de RiesgoJuan Miguel Castro VargasAún no hay calificaciones

- Capituloo 9Documento1 páginaCapituloo 9Susanne Ulloa Araujo100% (2)

- Actividad Virtual 2 UC0466Documento7 páginasActividad Virtual 2 UC0466JhonQuiAún no hay calificaciones

- FEP Sesion 10Documento13 páginasFEP Sesion 10Carlos Rafael ContrerasAún no hay calificaciones

- Cap 8 Preguntas 27, 28, 30,31,32,33,34,35Documento10 páginasCap 8 Preguntas 27, 28, 30,31,32,33,34,35William Villena JimenezAún no hay calificaciones

- MemorialDocumento6 páginasMemorialSebastian AparicioAún no hay calificaciones

- La Demanda y Oferta de Mercado Por Calzado de Cuero en La CiudadDocumento2 páginasLa Demanda y Oferta de Mercado Por Calzado de Cuero en La CiudadDeysi Roxana Suclupe GarciaAún no hay calificaciones

- Practica de Aula Semana 7Documento2 páginasPractica de Aula Semana 7Angelo UlloaAún no hay calificaciones

- Control N°2Documento2 páginasControl N°2Luis Felipe VilchesAún no hay calificaciones

- FEPIQ Ejercicios 7.26 y 7.27 2019Documento4 páginasFEPIQ Ejercicios 7.26 y 7.27 2019Eber Colque50% (2)

- PRACTICO Finanzas OperativaDocumento4 páginasPRACTICO Finanzas OperativaSara Franco100% (1)

- RIESGO E INCERTIDUMBRE Cap5Documento5 páginasRIESGO E INCERTIDUMBRE Cap5Mauricio CasaleAún no hay calificaciones

- Capitulo 11 Flujos de Efectivo Del Presupuesto de Capital.Documento5 páginasCapitulo 11 Flujos de Efectivo Del Presupuesto de Capital.Diego Garcia ArellanoAún no hay calificaciones

- Ejercicios de Factores 2018Documento2 páginasEjercicios de Factores 2018Wagner Gaitan0% (1)

- Problemas de Evaluacion de ProyectosDocumento3 páginasProblemas de Evaluacion de Proyectosjuanfong100% (1)

- Tarea 5b Ingeniería Económica VA y RCDocumento2 páginasTarea 5b Ingeniería Económica VA y RCAntonio Andrade100% (1)

- Capitulo 4 Evaluacion de Proyectos de Inversion Nassir Sapg ChainDocumento19 páginasCapitulo 4 Evaluacion de Proyectos de Inversion Nassir Sapg ChainCarlos Mayorca RiosAún no hay calificaciones

- Capitulo 7Documento11 páginasCapitulo 7Diego Pérez Agudelo0% (1)

- Ejercicios Cap 5Documento7 páginasEjercicios Cap 5Ronald Canaza GuzmanAún no hay calificaciones

- Taller 2Documento4 páginasTaller 2Alexandra IbáñezAún no hay calificaciones

- Cap 6Documento11 páginasCap 6ronaldcastillopAún no hay calificaciones

- 127 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionDocumento3 páginas127 - PDFsam - (PD) Documentos - Evaluacion de Los Proyectos de InversionJhon RyderAún no hay calificaciones

- Ayudantia 4Documento2 páginasAyudantia 4GUSTAVO ALEJANDRO ALFONSO CONTRERAS CHAMORROAún no hay calificaciones

- MF Semana 16 Índices para Evaluación de Proyectos ProblemasDocumento12 páginasMF Semana 16 Índices para Evaluación de Proyectos ProblemasKevin Rojas VargasAún no hay calificaciones

- Presente una Oferta Ganadora: Guía para Elaborar Presupuestos de Obra con EjemplosDe EverandPresente una Oferta Ganadora: Guía para Elaborar Presupuestos de Obra con EjemplosAún no hay calificaciones

- Día de Muertos Vs Halloween 13 OCTDocumento7 páginasDía de Muertos Vs Halloween 13 OCTSergio SanchezAún no hay calificaciones

- Conceptos - Basicos GeoDocumento15 páginasConceptos - Basicos GeoNandii HenriquezAún no hay calificaciones

- 05 - Secado y CalcinaciónDocumento11 páginas05 - Secado y CalcinaciónNicolás Alarcón VerjanAún no hay calificaciones

- Catálogo Ushas y FebbleDocumento144 páginasCatálogo Ushas y FebbleCristhian BarreraAún no hay calificaciones

- EVALUACIONDocumento29 páginasEVALUACIONJulio Patricio Naranjo UsinaAún no hay calificaciones

- Baby YodaDocumento3 páginasBaby YodaJoannaAún no hay calificaciones

- Flora Del Alto Del Alto MayoDocumento78 páginasFlora Del Alto Del Alto MayoDitmar Alcarazo0% (2)

- Alarma Linseg y Serco ElectricoDocumento4 páginasAlarma Linseg y Serco ElectricoJulio Dalens VargasAún no hay calificaciones

- Maa301 - Taller de Reparación de MotoresDocumento223 páginasMaa301 - Taller de Reparación de MotoresMyriam Parra Medina100% (1)

- Super Aluminio p3 ALDocumento2 páginasSuper Aluminio p3 ALtenshin1110% (1)

- Unidad IV-A Sistema de Costos Por Ordenes EspecificasDocumento11 páginasUnidad IV-A Sistema de Costos Por Ordenes EspecificasKatherine Oyarzun CastroAún no hay calificaciones

- Circuito MixtoDocumento11 páginasCircuito MixtoFernando Brock Lesnar DavilaAún no hay calificaciones

- Actividad Inicial SENADocumento7 páginasActividad Inicial SENASantiago Suárez lagosAún no hay calificaciones

- Ejercicios - Unidad 3Documento24 páginasEjercicios - Unidad 3Fabrizzio GiudiceAún no hay calificaciones

- Program de Historia Antigua IDocumento7 páginasProgram de Historia Antigua IEquidad UniversitariaAún no hay calificaciones

- TOURDocumento11 páginasTOURLaura GiovanaAún no hay calificaciones

- Miercoles 8 Julio EessDocumento5 páginasMiercoles 8 Julio EessLuz PachacamaAún no hay calificaciones

- Solemna Foma A Semna 11Documento7 páginasSolemna Foma A Semna 11luis gabriel ponce valenzuelaAún no hay calificaciones

- Quiz - Escenario 3 - PRIMER BLOQUE-TEORICO - BIOLOGIA HUMANA - (GRUPO2)Documento9 páginasQuiz - Escenario 3 - PRIMER BLOQUE-TEORICO - BIOLOGIA HUMANA - (GRUPO2)David Bel ReyAún no hay calificaciones

- BPM Modulo 1Documento23 páginasBPM Modulo 1Lizbeth Carolina Perez AguirreAún no hay calificaciones

- TALLER FILOSOFIA Tercer PeridoDocumento1 páginaTALLER FILOSOFIA Tercer PeridoLuffy-sadAún no hay calificaciones

- Manual - 8513Documento12 páginasManual - 8513alexAún no hay calificaciones

- Aparato RespiratorioDocumento4 páginasAparato RespiratorioHEIDIAún no hay calificaciones

- Manual de Arpa RigobertoDocumento8 páginasManual de Arpa RigobertoSA MY100% (1)

- Trabajo Practico dtECBTIDocumento19 páginasTrabajo Practico dtECBTILeidy AlvaradoAún no hay calificaciones

- Don FroilanDocumento107 páginasDon FroilanOmar IbarAún no hay calificaciones

- Recibo Cfe-1Documento2 páginasRecibo Cfe-1garciamorandoyulizaitzelAún no hay calificaciones