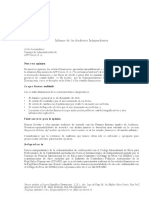

Auditoría Interna

Auditoría Interna

Descargar como pptx, pdf o txt

También podría gustarte

- Manual ADGD037PO - Tema 1Documento20 páginasManual ADGD037PO - Tema 1María Josefa Torres RodríguezAún no hay calificaciones

- Informe Rendicion de Cuentas SGSSTDocumento9 páginasInforme Rendicion de Cuentas SGSSTCatHerine EspinosaAún no hay calificaciones

- Modelo de Una GestionDocumento4 páginasModelo de Una GestionHurt Maker100% (1)

- Ensayo Normas EE FFDocumento6 páginasEnsayo Normas EE FFDAFNE VICENTE TAVERASAún no hay calificaciones

- Glosario y Significado de Las Siglas-Auditoria 21-03-20Documento4 páginasGlosario y Significado de Las Siglas-Auditoria 21-03-20Yoli Yohjana Chi100% (1)

- Actividad #2 Sistema Integrado de Gestion MatrizDocumento26 páginasActividad #2 Sistema Integrado de Gestion MatrizSebastian RESTREPO LEGARDA60% (5)

- Presentacion Simpro 2017Documento25 páginasPresentacion Simpro 2017Daniela CalderonAún no hay calificaciones

- AuditoriaDocumento29 páginasAuditoriajoseAún no hay calificaciones

- Regimen de PercepcionesDocumento5 páginasRegimen de PercepcionesEstrélla GutiérrezAún no hay calificaciones

- Detracciones Retenciones Percepciones Igv SunatDocumento31 páginasDetracciones Retenciones Percepciones Igv SunatMaribel OdarAún no hay calificaciones

- MODELO-DE-ESCRITURA-DE-CONTITU.-SOA - Doc (Recuperado 1)Documento19 páginasMODELO-DE-ESCRITURA-DE-CONTITU.-SOA - Doc (Recuperado 1)Kevin Deyvis Adauto HunoccAún no hay calificaciones

- Valor PresenteDocumento12 páginasValor PresenteAngélica GalvezAún no hay calificaciones

- Caso PracticoDocumento5 páginasCaso PracticoJennifer PillacaAún no hay calificaciones

- Certeza, Riezgo e IncertidumbreDocumento18 páginasCerteza, Riezgo e IncertidumbreZullyLuceroFarroMoralesAún no hay calificaciones

- S05 NIA 320 Importancia Relativa o MaterialidadDocumento14 páginasS05 NIA 320 Importancia Relativa o MaterialidadElizabeth FloresAún no hay calificaciones

- Sistema Nacional de Control PDFDocumento47 páginasSistema Nacional de Control PDFLeidy ChaconAún no hay calificaciones

- Las NíasDocumento3 páginasLas NíasJonathan Mauricio FigueroaAún no hay calificaciones

- HILARFINODocumento4 páginasHILARFINOmilagros8pilar8mercaAún no hay calificaciones

- Auditoría - Todas Las ClasesDocumento71 páginasAuditoría - Todas Las ClasesKaren SanchezAún no hay calificaciones

- Modelo de Dictamen de AuditoriaDocumento2 páginasModelo de Dictamen de Auditoriawilfredo sarase astoAún no hay calificaciones

- Informe COSODocumento7 páginasInforme COSOElmer Yesid Leandro AliAún no hay calificaciones

- Informe Final de Auditoria de GestionDocumento38 páginasInforme Final de Auditoria de GestionCristina GuamánAún no hay calificaciones

- Ejercicio Practico Implementacion AmbientalDocumento4 páginasEjercicio Practico Implementacion AmbientalSANTIAGO ROAAún no hay calificaciones

- Informe Final de Auditoria IntegralDocumento13 páginasInforme Final de Auditoria IntegralDORA ALONSOAún no hay calificaciones

- Estado de Resultados Empresa BIMBODocumento68 páginasEstado de Resultados Empresa BIMBODaniel Hernández Govea67% (3)

- Sistemas de Informacion GerencialDocumento4 páginasSistemas de Informacion GerencialOsmar Torres100% (1)

- Intervención Del Estado en La Economía y El Mercado CompetitivoDocumento30 páginasIntervención Del Estado en La Economía y El Mercado CompetitivoBORDA CONTRERAS VICTORAún no hay calificaciones

- Examen Parcial Tercer Semestre Estado de Flujo EfectivoDocumento14 páginasExamen Parcial Tercer Semestre Estado de Flujo EfectivoMilena MAún no hay calificaciones

- Cuentas Por CobrarDocumento27 páginasCuentas Por CobrarMAYUMI DOYLITH RAMOS CADILLOAún no hay calificaciones

- Actividad Semana 3Documento5 páginasActividad Semana 3Melii RestrepoAún no hay calificaciones

- Dia Positi VasDocumento53 páginasDia Positi VasAnonymous a9F8RVBIz100% (1)

- 10 - Efectos Economicos de Los Aspectos OrganizacionalesDocumento16 páginas10 - Efectos Economicos de Los Aspectos Organizacionaleserick.delcastilloAún no hay calificaciones

- Aplicación de Los Costos en Las Empresas de ServiciosDocumento3 páginasAplicación de Los Costos en Las Empresas de ServiciosMizael Alba0% (1)

- Punto de DequilibrioDocumento23 páginasPunto de DequilibrioRosa CentenoAún no hay calificaciones

- Caso Arriba Peru Proyecto de InversionDocumento5 páginasCaso Arriba Peru Proyecto de InversionRodrigo ClavijoAún no hay calificaciones

- Declaraciones Normativas de Carácter GeneralDocumento4 páginasDeclaraciones Normativas de Carácter GeneralestelaguerraAún no hay calificaciones

- Upn - Inff2-S1.2-Nics 1,8,10,24 PDFDocumento18 páginasUpn - Inff2-S1.2-Nics 1,8,10,24 PDFLulu Gar HonoresAún no hay calificaciones

- Planeamiento FinancieroDocumento5 páginasPlaneamiento Financierosayra hernandez diazAún no hay calificaciones

- Gestion de Control Interno y RiesgosDocumento5 páginasGestion de Control Interno y RiesgosJunior Vicente Pérez OAún no hay calificaciones

- Informe Auditoría PanificadoraDocumento9 páginasInforme Auditoría PanificadoraleydiAún no hay calificaciones

- Grupo 04 TA3Documento15 páginasGrupo 04 TA3RaúlGuerreroCórdovaAún no hay calificaciones

- PLANEAMIENTO ESTRATEGICO Universidad Alas Peruanas Filial ArequipaDocumento19 páginasPLANEAMIENTO ESTRATEGICO Universidad Alas Peruanas Filial ArequipaCarlos HuarcaAún no hay calificaciones

- Matriz McpeDocumento27 páginasMatriz Mcpekarolay ortizAún no hay calificaciones

- Planeacion Auditoria OperacionalDocumento10 páginasPlaneacion Auditoria OperacionalRomulo PocolAún no hay calificaciones

- NIA 300 - Planificación de Una Auditoria de EE - FF.Documento2 páginasNIA 300 - Planificación de Una Auditoria de EE - FF.Magaly BarriosAún no hay calificaciones

- Desarrollo Del Caso PracticoDocumento5 páginasDesarrollo Del Caso Practicojaneth sussyAún no hay calificaciones

- Auditoria Financiera Semana 14 FCC UNMSMDocumento98 páginasAuditoria Financiera Semana 14 FCC UNMSMANDERSON BELLIDO QUICANOAún no hay calificaciones

- NatalyDocumento4 páginasNatalyNury Stephany MamaniAún no hay calificaciones

- Ejercicio Planificación FinancieraDocumento3 páginasEjercicio Planificación FinancieraSahir RosselAún no hay calificaciones

- Antecedentes de AdministraciónDocumento2 páginasAntecedentes de AdministraciónAdolfo Salas UlloaAún no hay calificaciones

- ETERNIT Capítulo IIIDocumento9 páginasETERNIT Capítulo IIINathaly Vega MarceloAún no hay calificaciones

- Pts.1e Compañia .... .Propiedad, Planta y Equipo - en BlancoDocumento144 páginasPts.1e Compañia .... .Propiedad, Planta y Equipo - en BlancoMARYITO2Aún no hay calificaciones

- Tarea Academica 2 Cemento PacasmayoDocumento21 páginasTarea Academica 2 Cemento PacasmayoglendtarrilloAún no hay calificaciones

- Produccion de Mermelada de Arandanos "Arantojos"Documento137 páginasProduccion de Mermelada de Arandanos "Arantojos"vanessaAún no hay calificaciones

- Papel de Trabajo Cta 33Documento59 páginasPapel de Trabajo Cta 33ronalAún no hay calificaciones

- Auditoria InternaDocumento25 páginasAuditoria InternaMilagros Machuca RamìrezAún no hay calificaciones

- Planteamiento de La Auditoria GubernamentalDocumento45 páginasPlanteamiento de La Auditoria GubernamentalDavis FlowAún no hay calificaciones

- Matriz Factoring y La Liquidez Diromi Sac 2012 - 2016Documento2 páginasMatriz Factoring y La Liquidez Diromi Sac 2012 - 2016RutAún no hay calificaciones

- Grupo 4 - SimdefDocumento9 páginasGrupo 4 - SimdefPolt SilvaAún no hay calificaciones

- Tarea 3 de Costos y Presupuestos EmpresarialesDocumento6 páginasTarea 3 de Costos y Presupuestos EmpresarialesXavier Roque RamosAún no hay calificaciones

- Informe de Gestión de Las Área FacturacionDocumento3 páginasInforme de Gestión de Las Área Facturacionluis rafael julioAún no hay calificaciones

- Uladech Biblioteca Virtual PDFDocumento92 páginasUladech Biblioteca Virtual PDFYohana RamirezAún no hay calificaciones

- CVClaudia Ivonne Campos ZuñigaDocumento2 páginasCVClaudia Ivonne Campos ZuñigaYair ACAún no hay calificaciones

- 5 Metodología de La Auditoría InternaDocumento20 páginas5 Metodología de La Auditoría InternavayitoAún no hay calificaciones

- Práctica de Impuestos Titulo I EMDocumento1 páginaPráctica de Impuestos Titulo I EMDAFNE VICENTE TAVERASAún no hay calificaciones

- Asignacion para Análisis de Caso Eats2GoDocumento1 páginaAsignacion para Análisis de Caso Eats2GoDAFNE VICENTE TAVERASAún no hay calificaciones

- Tema I - Estados Financieros Consolidados y Separados (Sección 9 NIIF Pymes)Documento22 páginasTema I - Estados Financieros Consolidados y Separados (Sección 9 NIIF Pymes)DAFNE VICENTE TAVERASAún no hay calificaciones

- BookingReceipt H82AHYDocumento3 páginasBookingReceipt H82AHYDAFNE VICENTE TAVERASAún no hay calificaciones

- Conceptos GeneralesDocumento4 páginasConceptos GeneralesDAFNE VICENTE TAVERASAún no hay calificaciones

- Estados Financieros, Dafne VicenteDocumento29 páginasEstados Financieros, Dafne VicenteDAFNE VICENTE TAVERASAún no hay calificaciones

- Ejercicio Negocio en Conjunto AlumnosDocumento2 páginasEjercicio Negocio en Conjunto AlumnosDAFNE VICENTE TAVERASAún no hay calificaciones

- Práctica de Impuestos Titulo III EMDocumento5 páginasPráctica de Impuestos Titulo III EMDAFNE VICENTE TAVERASAún no hay calificaciones

- Practica CifDocumento1 páginaPractica CifDAFNE VICENTE TAVERASAún no hay calificaciones

- EjercicioDocumento2 páginasEjercicioDAFNE VICENTE TAVERASAún no hay calificaciones

- Practica de Impuestos c3 2021 RNC, Ofv, NCF, FormatoDocumento2 páginasPractica de Impuestos c3 2021 RNC, Ofv, NCF, FormatoDAFNE VICENTE TAVERASAún no hay calificaciones

- Acciones Financiera II-02 ContDocumento2 páginasAcciones Financiera II-02 ContDAFNE VICENTE TAVERASAún no hay calificaciones

- El Aumento de Niños Con Sobrepeso y Obesidad en La Comunidad.Documento4 páginasEl Aumento de Niños Con Sobrepeso y Obesidad en La Comunidad.DAFNE VICENTE TAVERASAún no hay calificaciones

- Pruebin Base de Datos PareadoDocumento1 páginaPruebin Base de Datos PareadoDAFNE VICENTE TAVERASAún no hay calificaciones

- Tarea 1 EfectivoDocumento6 páginasTarea 1 EfectivoDAFNE VICENTE TAVERASAún no hay calificaciones

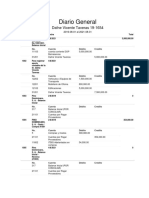

- Diario GeneralDocumento4 páginasDiario GeneralDAFNE VICENTE TAVERASAún no hay calificaciones

- Excel Practica GraficaDocumento3 páginasExcel Practica GraficaDAFNE VICENTE TAVERASAún no hay calificaciones

- Tema 4 - Glosario de TérminosDocumento7 páginasTema 4 - Glosario de TérminosDAFNE VICENTE TAVERASAún no hay calificaciones

- Muestreo en La Investigación CualitativaDocumento1 páginaMuestreo en La Investigación CualitativaDAFNE VICENTE TAVERASAún no hay calificaciones

- Tarea en La Cuarentena 1Documento35 páginasTarea en La Cuarentena 1DAFNE VICENTE TAVERASAún no hay calificaciones

- Trabajo Final MacroeconomiaDocumento3 páginasTrabajo Final MacroeconomiaDAFNE VICENTE TAVERASAún no hay calificaciones

- Ejercicios Tema 6Documento134 páginasEjercicios Tema 6DAFNE VICENTE TAVERASAún no hay calificaciones

- Orden de Servicio #105199 - Inversiones Inmobiliarias Del Mantaro S.A. - Proyecto Alto Venezuela - Etapa IiiDocumento2 páginasOrden de Servicio #105199 - Inversiones Inmobiliarias Del Mantaro S.A. - Proyecto Alto Venezuela - Etapa IiiAkemy Núñez EchevarríaAún no hay calificaciones

- Pamec Clinica Aurora Del 2021Documento14 páginasPamec Clinica Aurora Del 2021Ailyn Osorio CastilloAún no hay calificaciones

- Documento UnefmDocumento6 páginasDocumento UnefmEnyig JuradoAún no hay calificaciones

- Mision La Misión de Una Empresa Se Define ComoDocumento11 páginasMision La Misión de Una Empresa Se Define Comoleohuenchul4Aún no hay calificaciones

- Auditoria II Examen - 2018!10!13Documento41 páginasAuditoria II Examen - 2018!10!13Isabella MunguiaAún no hay calificaciones

- PosterDocumento10 páginasPosterLaura Valentina Carreno HurtadoAún no hay calificaciones

- RolesDocumento42 páginasRolesBrandon Limber Agurto TarazonaAún no hay calificaciones

- Ejercicio 01 Técnicas de AuditoríaDocumento3 páginasEjercicio 01 Técnicas de AuditoríaSHEYLA Campos100% (1)

- Tabla de ActividadesDocumento45 páginasTabla de ActividadesMeury Carrasco BAún no hay calificaciones

- Auditoria Financiera - U1 - Manual Del Estudiante - 2019Documento29 páginasAuditoria Financiera - U1 - Manual Del Estudiante - 2019Camila SotoAún no hay calificaciones

- Clase 7 - Facturación Modificado PDFDocumento53 páginasClase 7 - Facturación Modificado PDFVanesa RodríguezAún no hay calificaciones

- Donna, Kevyn - Costo de VentasDocumento12 páginasDonna, Kevyn - Costo de VentasKevyn Tello CajaAún no hay calificaciones

- Introduccion A La ContabilidadDocumento92 páginasIntroduccion A La ContabilidadOscar VidalAún no hay calificaciones

- Módulo 1. Metodología de AuditoríaDocumento37 páginasMódulo 1. Metodología de AuditoríaIsbeth BriceñoAún no hay calificaciones

- Informe de Auditoria Eje 4Documento7 páginasInforme de Auditoria Eje 4luisa fernanda bastos villa100% (1)

- Cedula de Auditoria - Papeles de Trabajo Subfi 8Documento4 páginasCedula de Auditoria - Papeles de Trabajo Subfi 8JESUS TRINIDAD RODRIGUEZ VALERIOAún no hay calificaciones

- Auditioria Especializada Asignación 3Documento4 páginasAuditioria Especializada Asignación 3zulibeth tuñónAún no hay calificaciones

- Practico #3 Grupo 1Documento14 páginasPractico #3 Grupo 1JulioAdrianValdezLopezAún no hay calificaciones

- Plan de AuditoriaDocumento3 páginasPlan de AuditoriaClaudia solis floresAún no hay calificaciones

- Plantilla Plan Auditoria Interna de Calidad Iso 9001 2015Documento4 páginasPlantilla Plan Auditoria Interna de Calidad Iso 9001 2015Carolina fuentesAún no hay calificaciones

- Carta Encargo Auditoria FinancieraDocumento4 páginasCarta Encargo Auditoria FinancieraDIEGO FERNANDO BELTRAN RICOAún no hay calificaciones

- Gobierno CorporativoDocumento8 páginasGobierno CorporativoSara Carmona GiraldoAún no hay calificaciones

- Guía Fase Pre-PlanificaciónDocumento33 páginasGuía Fase Pre-PlanificaciónkatyAún no hay calificaciones

- Controles CorrectivosDocumento7 páginasControles Correctivosan_fer1990Aún no hay calificaciones

- BF - Lista de Chequeo de La Planificación de AuditoríaDocumento28 páginasBF - Lista de Chequeo de La Planificación de AuditoríaSonia OrtizAún no hay calificaciones

- Construcciones Dim S A Ultimo-1Documento68 páginasConstrucciones Dim S A Ultimo-1Andrea Alvarado PerdomoAún no hay calificaciones

- UNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO DECANATO DE CIENCIAS ECONOMICAS Y EMPRESARIALES DEPARTAMENTO DE CONTABILIDAD CONTABILIDAD GUBERNAMENTAL PRIMER PARCIAL DE CONTABILIDAD GUBERNAMENTAL PONDERACION 15 PUNTOSDocumento3 páginasUNIVERSIDAD CENTROCCIDENTAL LISANDRO ALVARADO DECANATO DE CIENCIAS ECONOMICAS Y EMPRESARIALES DEPARTAMENTO DE CONTABILIDAD CONTABILIDAD GUBERNAMENTAL PRIMER PARCIAL DE CONTABILIDAD GUBERNAMENTAL PONDERACION 15 PUNTOSangelica garmendiaAún no hay calificaciones